この記事でわかること

- タワマン節税裁判の最高裁判決

- タワマン節税において問題になるポイント

- 今後の相続税対策に与える影響

多くの財産を所有していた人が亡くなると、相続人が支払う相続税の負担は大きくなってしまうため、相続税の額が少なくなるように相続税対策を行う人も少なくありません。

そんな相続税対策のひとつとして、現預金を不動産にかえて、相続税の課税対象額を減らすという手法が以前から行われていましたが、その相続税対策にメスを入れるような最高裁判決が下されました。

この記事では、そのタワマン節税裁判の経緯と今後の相続税対策に与える影響について解説します。

目次

タワマン節税に待った!最高裁判決で変わる相続税対策

動画の要約この動画では 、 タワマンを利用した相続税対策について解説しています 。 最高裁の判決により 、 居住用マンションの相続税評価方法が見直され 、 従来の節税手法に影響が出ることが説明されています 。

タワマン節税裁判とは

タワマン節税裁判が行われる以前から、相続税対策を目的としたマンション購入が問題視されていました。特にタワーマンションは、市場価格より相続税評価額がかなり低く算出されてしまいます。

そこで、令和6年1月1日から居住用マンション一室の評価額は、「居住用の区分所有財産の評価について」という通達に則って算出することになりました。

この個別通達が出された要因として、令和4年4月19日の最高裁判決が挙げられますが、どのような裁判だったのか確認していきましょう。

裁判に至った経緯

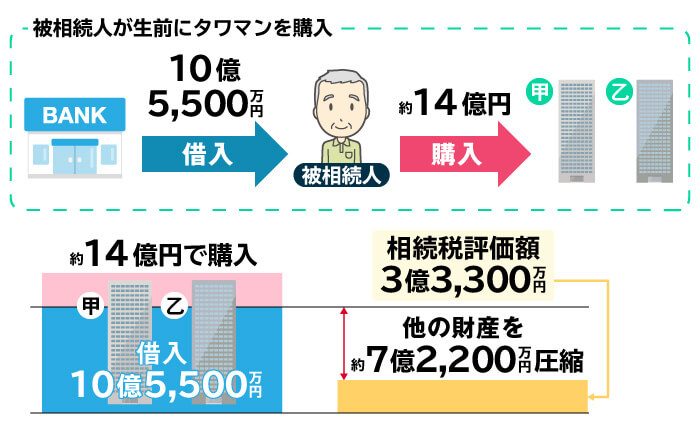

問題になったのは、平成24年6月17日に亡くなった被相続人が生前に取得していた甲不動産、乙不動産の評価方法です。

被相続人が10億5,500万円を金融機関などから借り入れし、約14億円で購入した2つの不動産を相続人は、相続した不動産の評価方法である相続税評価額3億3,300万円(甲不動産:200,041,474円、乙不動産:133,664,767円)で評価して相続税申告を行いました。

借入金と相続税評価額との差額である約7億2,200万円の財産圧縮効果によって、最終的に課税価格は2,800万円程度となって相続税の基礎控除内に収まり、相続税は0円となっていました。さらに、相続人は相続が発生してから一年も経たない内に、乙不動産を5億1,500万円で売却しています。

この申告に対し国税当局は、当該不動産は不動産鑑定評価額(甲不動産:754,000,000円、乙不動産:519,000,000円)で評価するべきであると相続税の更正処分等を行ったところ、相続人がこの判断を不服として裁判で争われることになりました。

国税当局の主張

国税当局は、この申告おいて当該不動産の取得は、被相続人が90歳を超えたかなり高齢のときに行っており、金融機関の内部資料にも「この取得は相続税対策である」旨の記載があったことから、取得価額と評価通達による相続税評価額の差額を利用した相続税の課税価格圧縮を図ったものであり、このような事態は同様の軽減対策を採らなかった他の納税者との間の租税負担の公平性を著しく害するとして、財産評価基本通達6項を適用し、鑑定価格(市場価格)による価額で相続税を計算すべきであると主張しました。

財産評価基本通達6項(総則6項)

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

引用元 国税庁

納税者の主張

相続人は、評価通達の定める評価方法による相続財産の評価は、合理性が担保されているものとして久しく実務界において用いられており、評価通達の定める評価方法による評価額と、鑑定評価額の乖離が著しいと思われるケースはまれではなく、その場合にすべて総則6項が適用されているわけではないため、本件を典型的な節税事案として総則6項により個別評価をすることは、租税公平主義が求める平等原則に反すると主張しました。

相続税独自の評価方法(相続税評価額)

相続税を計算するにあたり、財産は時価で評価すると相続税法で定められていますが、相続不動産の価額は、相続税を計算するためだけに一物件ずつ査定するわけにいかないため、財産評価基本通達に基づいて評価した額を使用することになります。

実勢価格との乖離

実際のマンションの市場価格は、デベロッパーのブランド力や物件の立地、眺望などが影響し、「再建築したらいくらになるか」から計算する固定資産税評価額をベースにした相続税評価額とはかなりの乖離を生じることが多くあります。

特にマンションの場合は土地を戸数で共有しているため、地価の高いところに建っていても、一戸当たりの土地評価額はそれほど高くなりませんが、利便性の高い地域に建築されることが多いため、市場価格は高くなる傾向にあります。

国税庁が公表しているマンションに係る財産評価基本通達に関する第3回有識者会議の資料において、マンションの市場価格は相続税評価額の平均2.34倍というデータもあります。

タワマン節税裁判の最高裁判決

最高裁の判決は、意訳すると「国税当局が通達に従って評価をしていることは当たり前に皆がわかり切っていることで、特定の納税者だけが鑑定評価で評価するのは、合理的な理由がないのであれば、租税法の適用に関しては同じ状況のものは同様に取り扱われるべきであるとする租税法上の一般原則としての平等原則に違反するものとして違法である」としています。

ここまでは納税者の主張を支持する判決になるかと思われましたが、以下のように続けています。

「評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、評価通達による価額を上回る価額であっても平等原則に違反するものではない。

被相続人が金融機関などから多額の借り入れをして甲乙不動産を購入したのは租税負担の軽減を意図して行ったものであり、このようなことをしない、又はすることのできない他の納税者との間に看過し難い不均衡を生じさせ、これは実質的な租税負担の公平に反するとして、鑑定評価で評価することに合理的な理由がある」

このように富裕層しかできない節税対策をしている今回の事件では、通達ではなく鑑定評価による評価をするだけの合理的な理由があるとして、国税当局の主張を支持し、総則6項を適用するべきという判決になりました。

財産評価基本通達6項(総則6項)が認められた要因

今回の最高裁判決以前の総則6項の適用を巡る事件では、納税者が行った行為が評価通達とその他の評価額(鑑定評価額)との乖離を生じさせたのであれば、総則6項の適用が認められてきました。

総則6項は「伝家の宝刀」とも呼ばれており、総則6項適用の裁判があるごとに総則6項適用のトリガーを探って、「相続発生後、すぐに物件を売却したからではないか」「鑑定評価と相続税評価額がどのくらい乖離をしていたか」といった記事がさかんに書き立てられてきましたが、今回の最高裁判決では、乖離だけでなく、実質的な租税負担の公平が保たれていない場合に総則6項が適用される合理的な理由があるとされました。

10億円以上の額を金融機関等から借り入れて不動産を購入するのは富裕層にしかできない節税対策です。これでは実質的な租税負担の公平が保たれているとはいえないと最高裁は判断したのです。

マンション一室の課税基準の見直し

従来からマンションの相続税評価額と市場価格の乖離が問題視されており、今回紹介した最高裁判決もあったことから、国税庁は令和5年10月6日に「居住用の区分所有財産の評価について」という通達を公表し、令和6年1月1日より、居住用マンション一室の評価方法が変わることになりました。

戸建て住宅の場合、相続税評価額は市場価格の6割程度といわれており、それに平仄を合わせる形で、評価額が市場価格の6割程度になるように計算方法が定められました。

参考: 「居住用の区分所有財産」の評価が変わりました|国税庁

今後の相続税対策に与える影響

令和6年8月28日に、非上場株の相続を巡り、国税当局が総則6項を適用したものの、高裁でも納税者勝訴となり、国が最高裁への上告を断念することになりました。

これは今回ご紹介した令和4年の最高裁判決が強く影響を及ぼした格好となっており、相続税評価額と市場価格の乖離があるだけではなく、評価通達によらない、他の納税者と違う評価方法を採用することに租税負担の公平となる合理的な理由がないとされています。今後は相続税評価額と市場価格の乖離だけでは、総則6項の適用は難しくなるでしょう。

最後に、筆者として気にかかるのは、今回の令和4年の最高裁判決の被相続人が購入したマンションは一棟ものであり、マンション一室ではなかったことです。個別通達はマンション一室の場合に適用があり、一棟ものは関係ありません。つまり、この最高裁判決に出てくるような不動産(マンション一棟)を購入して相続税負担を軽くする手法はいまだに健在なのです。