記事の要約

- リフォームは「資本的支出」か「修繕費」かで、相続税評価額が大きく変わる

- 現金をリフォーム費用に充てると評価額を圧縮できる。建物評価は時価の約70%

- 親名義の家のリフォーム費用を子どもが負担すると、贈与税の課税対象に

「相続前に実家をリフォームしておきたい」「古い家を耐震補強してから売却したい」こうしたご相談が近年、相続を控えたご家庭で増えています。

一方で、多くの方が気にされるのが、「リフォームをすると相続税評価額が上がってしまうのでは?」という疑問です。

実際、リフォームの内容や目的によって、相続税評価額が上がるケースと上がらないケースに分かれます。ときには、生前にリフォームすることで相続税を抑えられるケースもあります。

この記事では、相続税評価額に影響するリフォームの種類(資本的支出と修繕費の違い)、節税につながるリフォームの条件、リフォーム費用を贈与でまかなう場合の注意点を、相続専門の税理士がわかりやすく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

ご自身の状況でどのように対応すべきか、少しでも不安を感じたら、お気軽にご連絡ください。

目次

相続税評価額に影響する「リフォームの種類」とは?

相続税の計算では、同じリフォームでも内容によって建物の相続税評価額が上がる場合と上がらない場合があります。

この差を分けるのが、工事が「資本的支出」に該当するのか、それとも「修繕費」にあたるのかという点です。

この区別を誤ると、不要な税負担や申告漏れにつながるおそれがあります。

まずは、それぞれの定義と判断基準を正しく押さえておきましょう。

資本的支出と修繕費の違い

リフォームが相続税評価額にどう影響するかは、工事内容の目的と効果で判断されます。

資本的支出は「建物の価値を高める工事」、修繕費は「壊れた部分を直す工事」と理解しておくと分かりやすいでしょう。

資本的支出とは?

資本的支出とは、建物の価値や機能を向上させ、耐用年数を延ばす工事にかかる費用のことです。構造の変更や性能向上を伴うリフォームが該当します。たとえば、以下のようなケースです。

- キッチンや浴室を最新設備に総入れ替えする

- 間取りを変更して居住スペースを拡張する

- 耐震補強や増築を行う

これらの工事は、建物の資産価値そのものを高めるため、建物の評価額が上昇し、結果として相続税額が増える可能性があります。

ただし注意が必要なのは、資本的支出を行っても、建物の相続税評価に用いる固定資産税評価額がすぐに上がるとは限らない点です。固定資産税評価額は、原則3年ごとに行われる評価替えで見直されるため、工事直後の反映にはタイムラグがあります。

修繕費とは?

一方、修繕費とは、壊れた箇所の補修や老朽部分の原状回復を目的とした工事費用を指します。次のようなリフォームがこれにあたります。

- 外壁や屋根の塗り直し

- 給排水管の漏水修理

- フローリングや壁紙の張り替え

これらは建物の資産価値を新たに高めるものではなく、現状維持のための支出であるため、相続税評価額に与える影響はありません。

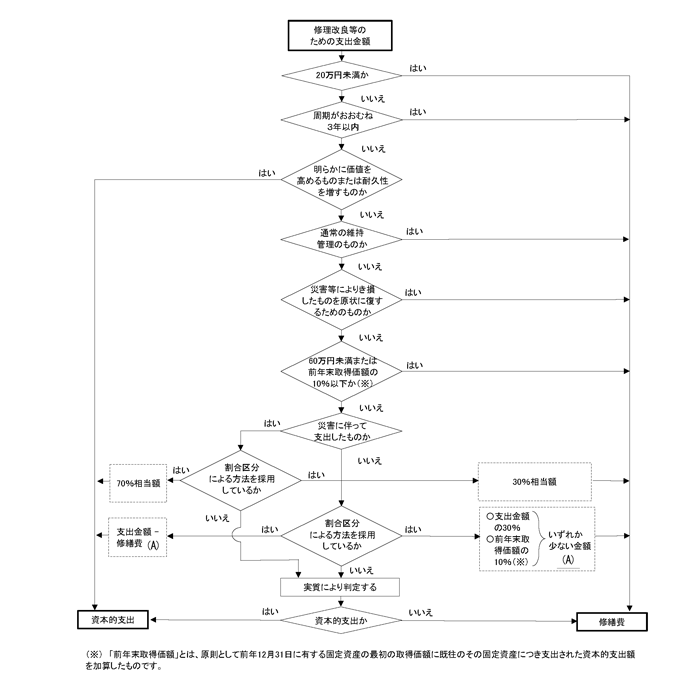

なお、資本的支出か修繕費かの判断は、以下の国税庁が公表しているフローチャートが参考になります。

No.1379 修繕費とならないものの判定

引用元 国税庁

相続前のリフォームは節税になる?その仕組み

「リフォームをしておくと相続税が下がる」と聞いたことがある方も多いでしょう。

実際、相続前に現金をリフォーム費用に充てることで、結果的に相続税額を抑えられるケースがあります。これは、現金と建物の評価における「評価割合の違い」に着目した考え方です。

現金よりも建物の評価は低く算定される

相続税では、資産の種類ごとに評価方法が異なります。

現金は「額面そのまま=評価100%」で課税対象となりますが、建物は固定資産税評価額(時価の約70%)をもとに算定されます。

そのため、同じ3,000万円を持っていても、

- 現金3,000万円をそのまま相続すれば、評価額3,000万円

- 3,000万円をリフォームに使って建物価値を高めても、評価上昇は約2,100万円(=70%評価)

となり、評価額ベースでは約900万円分の圧縮効果が生まれます。

結果的に、現金を減らしつつ資産価値を保つ=相続税評価を下げる仕組みになるのです。

節税の効果が出やすいケース・出にくいケース

相続前のリフォームは、すべてが節税につながるわけではありません。

どのような目的・内容で行うかによって、相続税評価への影響は大きく異なります。

ここでは、節税効果が出やすいケースと出にくいケースを具体的に見ていきましょう。

節税効果が出やすいケース

老朽化した住宅を修繕・改修し、維持管理を目的として費用を支出した場合

外壁や屋根、配管などの老朽箇所の補修は「修繕費」に該当することが多く、建物の価値を上げないため評価額の上昇が限定的です。

手すりの取り付け、段差の解消など、介護や安全確保のための小規模リフォーム

手すりの設置、段差解消、滑りにくい床材への変更などは、一般的に維持・安全性の確保が目的で、「修繕費」扱いとなります。

節税効果が出にくいケース

高額な増築や新築同様のリフォームで建物評価が大幅に上がる場合

建物の構造や用途を変えるような工事は「資本的支出」に該当し、固定資産税評価額が大きく上昇します。支出額に対して評価上昇が大きいため、評価圧縮の効果は薄くなります。

バリアフリー化に伴う大掛かりな間取りの変更を行う場合

手すりの設置や段差解消などの軽微な改修は節税効果がありますが、間取り変更やスケルトンリフォームのように機能・価値を引き上げる工事は「資本的支出」に該当します。

もっとも、大規模リフォームがまったく無駄になるわけではありません。

たとえば、生前に1,000万円をかけてリフォームを行った場合、建物の評価額はおおむね支出額の約70%(約700万円)しか上がりません。

つまり、現金1,000万円をそのまま残すよりも、評価額ベースで約300万円分の圧縮効果が得られる計算になります。したがって、節税効果は限定的であっても、一定の評価減効果が期待できるといえます。

リフォームした場合の相続税評価額

相続開始前に、自宅を「資本的支出」にあたる大規模リフォームを行った場合、そのリフォームによる価値(評価額)の上昇をどのように相続税に反映させるかが重要になります。

固定資産税評価額の改定時期によって取り扱いが異なるため、注意が必要です。

相続税の申告期限までに固定資産税評価額が改定された場合

大規模リフォームなど「資本的支出」に該当する工事を行った場合、市区町村によって固定資産税評価額が改定されます。相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10カ月以内)までに固定資産税評価額が改定された場合は、改定後の評価額を用いて相続税申告を行います。

相続税の申告期限までに固定資産税評価額が改定されない場合

固定資産税評価額は、原則3年ごとに評価替えが行われます。

そのため、大規模リフォームを行っても、相続税の申告期限までに評価額が改定されないケースもあります。

この場合は、リフォーム前の固定資産税評価額にリフォーム費用を加算して、建物全体の相続税評価額を求める方法をとります。

リフォーム費用の計算方法

リフォーム費用は、次の計算式で求めます。

リフォーム費用

ここで使う償却費相当額は、次の式で求めます。

償却費相当額

なお、経過年数は1年未満の端数切り上げ、耐用年数は国税庁が定める「減価償却資産の耐用年数等に関する省令に規定する耐用年数」を用います。

リフォーム費用を贈与でまかなう場合の注意点

相続を控えた家庭でよくあるのが、親が所有する実家のリフォーム費用を子どもが代わりに負担するケースです。

老朽箇所の補修やバリアフリー化といった目的であっても、建物の所有者が親である以上、「子から親への贈与」とみなされます。

善意で支払ったつもりでも、課税対象になるケースがあるため注意が必要です。

子どもが費用を負担すると「親への贈与」とみなされる

たとえば、子どもが親名義の家の耐震補強やリフォームの費用を負担した場合、その支出は親への贈与とみなされ、贈与税の課税対象となります。

つまり、次のような課税リスクが生じることもあります。

- 子どもがリフォーム費用を負担したとき → 親に贈与税がかかる

- その後、実家を子どもが相続したとき → 子どもに相続税がかかる

このように、結果的に贈与税と相続税の両方がかかる可能性がある点に注意しましょう。

共有名義の自宅のリフォーム費用の負担について

たとえば、親と子どもがそれぞれ50%ずつの共有名義で自宅を所有しており、リフォーム総費用800万円のうち、親が600万円を負担したとします。この場合、所有割合(50%)を超える200万円分は、親から子への贈与とみなされ、子どもに贈与税がかかります。

共有名義の自宅であっても、実際の負担額と所有割合のバランスによっては、贈与税がかかります。費用を分担する際は、所有割合に応じた金額で負担するか、リフォーム前に税理士へ相談し、贈与税の扱いを確認しておくと安心です。

まとめ|リフォームの内容と資金計画で「相続税対策」は大きく変わる

リフォームは、内容や目的によって相続税評価額が上がる場合と上がらない場合が明確に分かれます。

建物の価値を高める「資本的支出」なのか、維持や修繕を目的とした「修繕費」なのかを正しく見極めることが、余計な税負担を防ぐ第一歩になります。

また、相続前に現金をリフォーム費用に充てることで、評価額を抑えて節税効果を得られるケースもあります。

一方で、親名義の家のリフォーム費用を子どもが負担すると、贈与税が発生するリスクがある点にも注意が必要です。

リフォームを検討する際は、次の3点を必ず確認しましょう。

- 工事内容が「資本的支出」か「修繕費」か

- 固定資産税評価額の改定時期や耐用年数の影響

- 贈与税・相続税の両面で発生しうるリスク

これらを踏まえて、相続専門の税理士にシミュレーションを依頼することで、より正確で無理のない相続税対策が可能になります。

VSG相続税理士法人では、相続税申告・贈与税対策・リフォーム資金計画まで、状況に応じた最適なご提案を行っています。

「リフォームが相続税にどんな影響を与えるのか知りたい」という方は、どうぞお気軽にご相談ください。