この記事でわかること

- 相続登記は、故人名義の不動産を、相続人の名義に変更する手続きのこと

- 過去に相続した不動産の申請期限が、2027年(令和9年)3月31日に迫っている

- 2026年2月からはじまる「所有不動産記録証明制度」を活用するなどして早めに手続きを済ませるのがおすすめ

ご実家や土地の相続登記(名義変更)は、もうお済みでしょうか?

法務省の調査によると、「相続登記の義務化」自体の認知度は約7割に達していますが、「過去の相続分も対象」であることまで理解している方は4割程度にとどまります。

特に注意すべきは、「法改正以前から持ち越している相続不動産」の登記猶予期限が、残り約1年となっていることです。

期限直前の駆け込み登記はリスクを伴います。

資産価値の高い不動産をお持ちの方こそ、単なる事務手続きではなく、将来の税務まで見据えた「資産防衛としての登記」が必要です。

この記事では、「相続登記全般」について、2026年開始の「所有不動産記録証明制度」などの最新情報も交えながら解説します。

なお、VSG相続税理士法人では、相続の無料相談を受け付けております。

相続のお手続きや税務でご不安なことがございましたら、お気軽にご連絡ください。

目次

「相続登記の義務化」と2027年3月の「タイムリミット」

これまでは任意だった相続登記ですが、所有者不明土地問題の解消を目的として、現在は法律上の義務となっています。

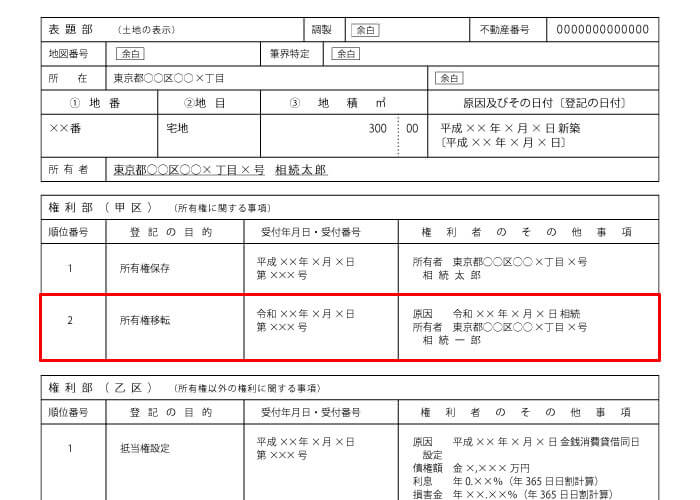

「相続登記」とは故人の不動産の名義変更をすること

相続登記とは、亡くなった人(被相続人)の名義になっている不動産を、相続人の名義に変更する手続きのことです。

相続登記をすることで、不動産の登記簿の所有者の情報が更新されます。

また、相続登記を行わなければ、不動産を売却したり、担保に入れて資金を借りたりすることはできません。

【注意】過去の相続分も「3年以内」に相続登記の申請が必要

2024年4月からは、「相続登記の義務化」がスタートしました。

義務化の具体的な要件は、以下のとおりです。

- 原則

- 不動産の取得を知った日から3年以内に登記申請が必要。

- 遡及適用

- 2024年4月1日の法改正以前に相続したものの、まだ名義変更していない不動産についても義務化の対象となります。

「過去に相続した不動産」の申請期限は、2027年(令和9年)3月31日です。

相続登記を怠った場合は過料の対象となる

正当な理由なく、相続登記の申請を怠った場合は、10万円以下の過料(ペナルティー)の対象となります。

相続登記が間に合わないときは「相続人申告登記」をすること

通常、誰がどの遺産を相続するかは、相続人全員による話し合いである「遺産分割協議」で決めます。

しかし、遺産分割協議が難航するなどして、「期限内に誰が相続するか決まらない」というケースも少なくありません。

そのような場合は、「相続人申告登記」という制度を利用することで、申請義務違反による過料を避けることが可能です。

- 制度の内容

- 相続人が法務局に対し「私が相続人です(ただし遺産分割は未定です)」と申し出る手続きです。

- メリット

- 「所有権の取得を知ってから3年以内」に手続きを済ませておけば、一旦は「申請義務を果たした」とみなされ、過料を免れることができます。

- 注意点

- あくまで仮の「報告」に過ぎないため、不動産の売却等はできません。

後日、遺産分割が成立した日から3年以内に、改めて正式な相続登記を行う必要があります。

相続登記が「所有権を移転する」の手続きであるのに対し、相続人申告登記は「申請義務を履行する」手続きです。

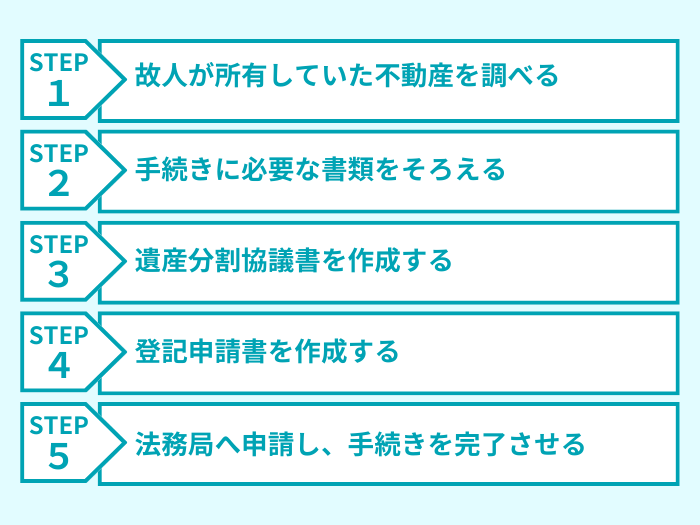

【保存版】相続登記の具体的な手続き「5ステップ」

相続登記は、以下の流れで手続きを進めます。

ステップ1:故人が所有していた不動産を調べる

まずは「亡くなった方が、どこにどのような不動産を持っていたか」を正確にリストアップします。

故人の不動産を確認する主な方法は、次の3つです。

- 固定資産税納税通知書を確認する

- 名寄帳(なよせちょう)を取得する

- 【新制度】所有不動産記録証明制度を活用する

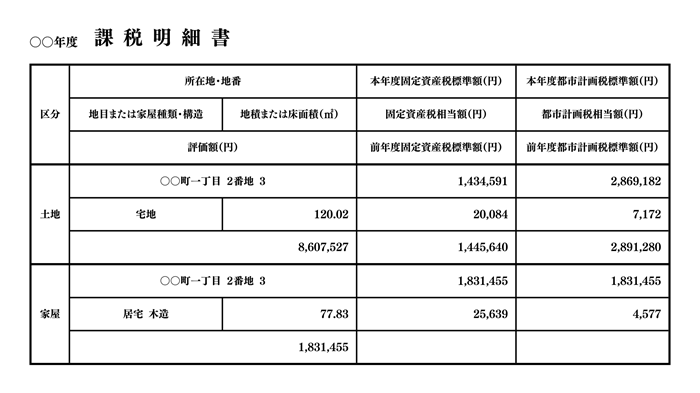

(1)固定資産税納税通知書を確認する

毎年4月~6月ごろ、市区町村から不動産の所有者宛てに「固定資産税納税通知書」が送付されます。

この通知書に同封されている「課税明細書」には、その市区町村内で被相続人が所有していた土地・家屋の情報が記載されています。

※「非課税の土地(私道など)」などは、記載されていない場合もあります。

(2)名寄帳(なよせちょう)を取得する

「名寄帳」とは、その市区町村内で被相続人が所有しているすべての不動産(非課税地を含む)の一覧表のことです。

名寄帳は、被相続人が不動産を所有していた市区町村役場の窓口(または郵送)で取得できます。

網羅性は高いですが、取得の請求は「被相続人が不動産を所有している可能性のあるすべての市区町村」に対して、個別に行わなければなりません。

(3)【2026年2月開始】所有不動産記録証明制度を活用する

「所有不動産記録証明制度とは、法務局に対し、被相続人が所有している「全国の不動産」を一覧でリスト化した証明書の発行を請求できる制度です。

これまでは市区町村ごとに不動産を調べる必要がありましたが、この制度を利用すれば、1回の請求で全国の登記済み不動産を確認できるようになります。

なお、上記以外にも、「登記識別情報」や「登記事項証明書(登記簿謄本)」「遺言書」の内容から、被相続人が所有する不動産の手がかりを得られることがあります。

ステップ2:手続きに必要な書類をそろえる

続いて、法務局で相続登記の手続きをする際に必要となる書類を集めます。

| 書類名 | 入手先 |

|---|---|

| 登記申請書 | 法務局ホームページの様式をダウンロードして作成可 |

| 被相続人の出生から死亡までの連続する戸籍謄本 | 故人の本籍地の役所 |

| 被相続人の住民票の除票 | 故人の最後の住所地の役所 |

| 法定相続人全員の戸籍謄本 | 本籍地の役所 |

| 法定相続人全員の印鑑証明書 | 住所地の役所 |

| 不動産の新たな所有者の住民票 | 住所地の役所 |

| 遺産分割協議書または遺言書 | 作成 または 発見 |

| 固定資産評価証明書 | 都税事務所、不動産が所在する市区町村の役所 |

具体的な必要書類は、ケース(遺言書の有無など)によって異なります。

詳細は法務局の「相続による所有権の登記の申請に必要な書類とその入手先等」や、窓口の案内でご確認ください。

銀行手続き等に再利用できる「原本還付(げんぽんかんぷ)」

登記申請書に添付する書類は、原則として原本を提出しなければなりません。

しかし、戸籍謄本や遺産分割協議書は、銀行の名義変更や相続税申告など、ほかの手続きでも繰り返し必要になる書類です。

登記完了後に原本を返却してもらえる「原本還付」の手続きを行っておくことで、同じ書類を何通も取得する手間と費用を省くことができます。

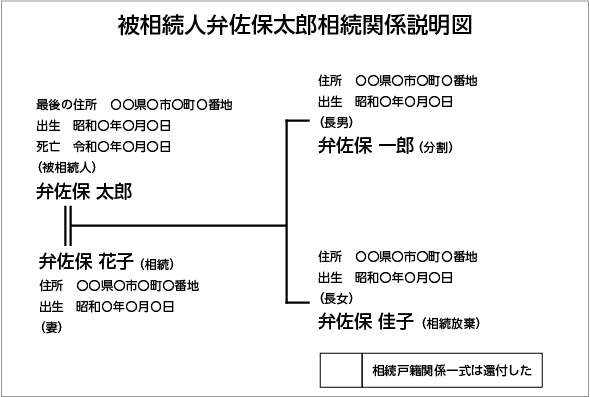

- 戸籍謄本など: 「相続関係説明図」(家系図のようなもの)を作成して提出すれば、戸籍謄本のコピーを提出しなくても原本が返却されます。

- その他の書類(住民票の除票など): 原本のコピーを作成し、余白に「原本に相違ありません」と記載して署名・押印したものを一緒に提出することで、原本が返却されます。

戸籍収集の注意点と「広域交付制度」

特に大変なのが、「被相続人の出生から死亡までの連続する戸籍」の収集です。

転籍や婚姻を繰り返している場合、複数の自治体から古い戸籍をすべて集める必要があります。

これまでは本籍地ごとに郵送請求が必要でしたが、2024年3月に開始した「戸籍の広域交付制度」を活用することで、最寄りの市区町村窓口で、他の自治体の戸籍もまとめて請求できるようになりました。

ただし、 広域交付で取得できるのは「電子化された戸籍」のみです。

「古い手書きの戸籍(改製原戸籍など)」は、電子化されていないケースも多く、広域交付の対象外となることがあります。

その場合は、従来どおり遠方の役所へ郵送請求を行わなければなりません。

ステップ3:相続人同士で話し合い、遺産分割協議書を作成する

ステップ2で収集した戸籍謄本をもとに、「誰が相続人になるのか」を正確に確定させます。

そのうえで、不動産を含む相続財産の「分け方」を決定します。

(1)遺産の分け方を決める

遺産の分割方法は、遺言書の有無によって異なります。

- 遺言書がある場合

- 原則として、その内容に従って遺産を分割します。

※相続人全員の合意があれば遺言と異なる分割も可能ですが、相続人以外の第三者にも財産を遺贈している場合や、遺言執行者が指定されている場合、遺言で「分割禁止」の定めがある場合は注意が必要です。 - 遺言書がない場合

- 相続人全員で話し合い(遺産分割協議)を行い、誰がどの不動産を取得するかを決定します。

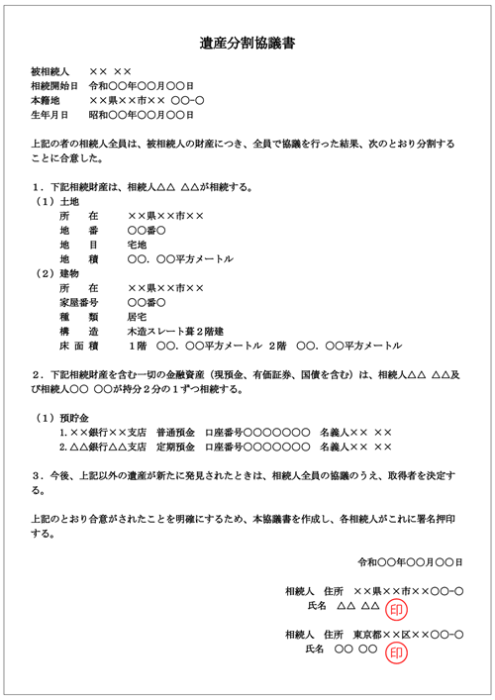

(2)遺産分割協議書を作成する

話し合いで合意した内容を公的に証明するため、「遺産分割協議書」を作成します。

この書類は相続登記の添付書類となるため、相続人全員の署名と実印の押印、および印鑑証明書の添付が必須となります。

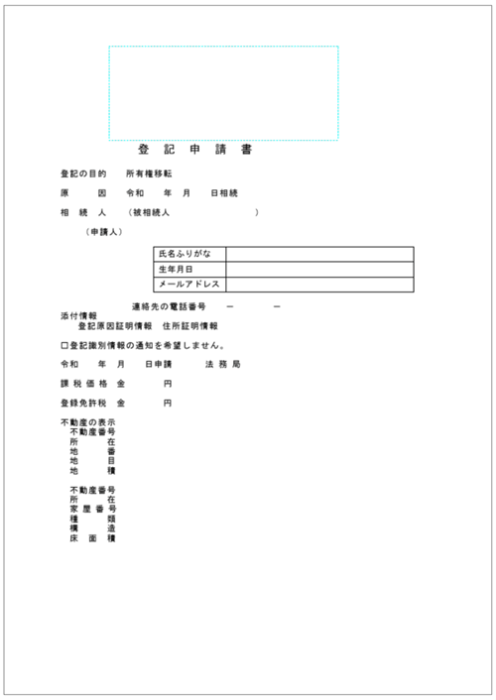

ステップ4:登記申請書を作成する

相続登記に必要な書類が揃ったら、次は登記申請書を作成します。

登記申請書の様式は、法務局のホームページからダウンロードできます。

登記申請書の見本

登記申請書作成のポイントは、次のとおりです。

なお、実際に登記申請書を作成する際は、法務局の「登記手続ハンドブック」が参考になります。

| 用紙 | A4サイズの白い紙を使用する |

|---|---|

| 印刷 | 片面印刷をする |

| 文字 | パソコンで入力するか、黒色のインクまたはボールペンではっきりと記入する |

| 綴じ方 | 登記申請書と収入印紙等貼付台紙を、左側で2箇所ホチキスどめし、その後ろに添付書類をクリップなどでまとめる |

ステップ5:法務局へ申請し、手続きを完了させる

作成した登記申請書と収集した必要書類一式を、不動産の所在地を管轄する法務局へ提出します。

(1)申請の方法

申請には、主に以下の3つの方法があります。

- 窓口提出

- 法務局へ直接持参する方法です。

- 郵送提出

- 書留郵便などで送付する方法です。

- オンライン申請

- 「登記・供託オンライン申請システム」を利用します。

※利便性が高い一方、電子署名の準備など、一定のIT環境と知識が必要です。

(2)審査期間と完了の目安

書類を提出した後、法務局での審査が行われます。

審査期間は通常1週間〜2週間程度ですが、年度末などの繁忙期は、さらに時間がかかる場合があります。

(3)登記完了後に交付される重要書類

登記完了後は、法務局から以下の2つの書類が交付されます。

これらは「窓口」または「郵送」で受け取ることが可能です。

| 書類名 | 内容 |

|---|---|

| 登記完了証 | 登記手続きが正しく完了したことを知らせる通知書です。 |

| 登記識別情報通知 | 従来の「権利証」に代わる非常に重要な書類です。 下部に目隠しされた12桁の符号が記載されており、将来不動産を売却・譲渡する際に必要になります。 |

相続登記にかかる費用の目安

相続登記の手続きには、大きく分けて「法務局へ支払う税金」と「書類収集などの実費」が必要です。

また、専門家へ依頼する場合は別途報酬が発生します。

- (1)登録免許税

- 登記申請の際に、かならずかかる税金です。

税額=不動産の固定資産税評価額 ✕ 0.4%

(例:評価額5,000万円の土地であれば、20万円の登録免許税がかかる) - (2)書類収集などの実費

- 戸籍謄本や登記事項証明書などを役所から取得するための手数料です。

目安:数千円〜数万円程度

※相続人の数や、遠方の役所から郵送で取り寄せる通数によって変動します。 - (3)専門家への依頼報酬

- 司法書士や税理士法人へ依頼する場合の費用です。

なお、当グループの「申請代行プラン」をご利用いただく場合は、98,000円(税込107,800円)にて承っております。

登録免許税は不動産の固定資産税評価額を元に計算されるため、評価額が高いほど税額も高くなります。

また、2027年(令和9年)3月31日までの間、特定の土地登記において免税(登録免許税が無料)となる特例措置があります。

計算の基礎となる「評価額」の捉え方や、免税措置の判断、相続税申告との整合性などを誤ると、本来受けられる控除が適用されないなどのリスクが生じるため、正確な金額・税額の算出が求められます。

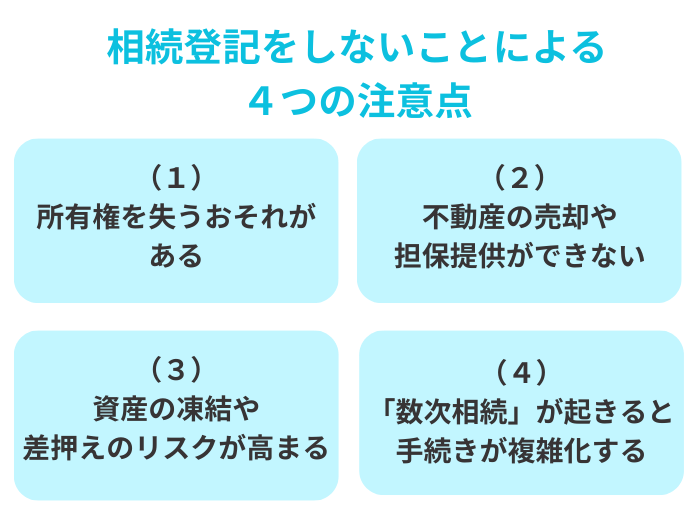

相続登記をしないことによる「4つの注意点」

相続登記をしないまま放置すると、法的なペナルティーだけでなく、大切な資産を失うリスクも高まります。

注意点1:相続登記をしないままだと、所有権を失うおそれがある

日本の不動産制度では、権利の優劣は「先に登記を備えた人」が優先されるという原則(対抗要件)があります。

たとえば、遺産分割で単独相続が決まっても、登記を放置している間にほかの相続人が勝手に持分を第三者へ売却し、その第三者が先に登記を済ませてしまったとします。

この場合、第三者に対して自身の権利を主張できず、結果として不動産の所有権(持分)を失うことになります。

注意点2:相続登記をしていないと、不動産の売却や担保提供ができない

遺産分割協議で「誰が引き継ぐか」が決まっていても、登記簿上の名義を変更しなければ、その不動産を市場で動かすことはできません。

- 不動産の売却

- 不動産取引において、買主は「登記簿上の所有者」と契約を結びます。

名義が故人のままでは、取引の安全性が確保できないため、事実上売却活動を行うことができません。 - 担保としての活用

- 不動産を担保にして銀行から融資を受ける場合や、リフォームローンを組む場合、現在の所有者名義への変更が融資実行の条件となります。

注意点3:共有状態のまま放置すると、資産の「凍結」や「差押え」のリスクが高まる

遺産分割が済んでいない不動産は、暫定的に「相続人全員の共有財産」となります。

共有状態は不安定な状態であり、主に2つのリスクが伴います。

(1)合意形成ができず「塩漬け不動産」になりうる

共有不動産に対し、何らかのアクションを起こすには以下の同意が必要です。

- 売却・建替え等(変更・処分): 共有者全員の同意

- 賃貸借契約等(管理): 共有持分の過半数の同意

共有者に認知症の方や反対者が一人でもいると、活用も処分もできない「塩漬け資産」となるおそれがあります。

(2) 第三者の介入を招く「持分差押え」

共同相続人の一人が負債を抱えている場合、その債権者(お金を貸している金融機関など)は、その相続人の「持分」を差し押さえることが可能です。

持分が競売にかけられると、面識のない第三者が共有者として入り込むことになり、権利関係の解消は極めて困難になります。

将来のトラブルを未然に防ぐためにも、早期に協議を行い、単独名義へ登記(共有状態の解消)することが重要です。

注意点4:「数次相続」が起きると手続きが複雑化する

相続登記を先延ばしにしている間に、本来の相続人が亡くなってしまうことを「数次相続」と呼びます。

数次相続が起きると、登記の手続きがさらに複雑化します。

- 関係者の増加

- 当初は兄弟間だけで済むはずだった協議が、甥や姪、疎遠な親族まで広がります。

- 合意形成の断絶

- 反対の立場の人や判断能力が低下した人、行方不明者がいると、手続きが進みにくくなります。

2026年4月からは「住所変更登記」も義務化。過去の住所変更も対象に

2026年(令和8年)4月1日からは、「住所変更等の登記義務化」も始まります。

これまで任意だった住所や氏名の変更登記ですが、施行後は以下のルールが適用されます。

- 申請期限: 変更があった日から2年以内

- 罰則: 正当な理由のない未申請は、5万円以下の過料の対象

施行前の住所変更も「2年以内」に申請が必要

特に留意すべきは、2026年4月1日以前に引越しや改姓をしていた場合も、義務化の対象となる点です。

この場合、施行日である2026年4月1日から2年以内(2028年3月末まで)に登記申請を行う必要があります。

相続登記の際に「最新の現住所」で申請すれば、その物件に関しては、過去の住所変更手続きを別途行う必要はありません。

しかし、相続登記の「後」に転居した場合や、ほかに所有している不動産の登録住所が古いままの場合は、個別に手続きが必要となります。

相続登記を完了させた後であっても、過去に転居や改姓の履歴がある方は、ご自身の登録情報に漏れがないか早めの確認をおすすめします。

相続登記の「名義」が、将来の相続税額を大きく左右する

相続登記は、単なる名義変更の手続きではありません。

不動産の名義を誰にするかによって、特例の適用可否や将来の相続発生時の評価額が大きく変わることがあるからです。

誰が相続するかによって「小規模宅地等の特例」の適用有無が決まる

相続税には、土地の評価額を最大80%減額できる「小規模宅地等の特例」という制度があります。

小規模宅地等の特例を適用するためには、「配偶者」や「同居親族」など、特定の要件を満たす人が不動産を相続する必要があります。

もし、要件を十分に検討せず、「別居している長男の名義にする」といった登記を行ってしまうと、小規模宅地等の特例が適用できなくなるおそれがあります。

その結果、本来であれば支払う必要のなかった数百万円単位の納税が発生するケースも想定されます。

名義変更は「二次相続」まで見据えること

「相続税の配偶者控除(配偶者の税額軽減)」を利用すれば、一次相続(今回の相続)の税負担は大幅に抑えられます。

しかし、将来その配偶者が亡くなった際の「二次相続」においては、配偶者控除が使えないため、子ども世代に想定以上の税負担がかかる場合があります。

まとめ:2026年中の着手で、確実な資産承継を

戸籍収集や遺産分割協議には、想定以上の時間を要します。

大切な不動産を次世代へ最適なかたちで引き継ぐためにも、2026年中の完了を目指して相続登記の準備を進めましょう。

また、ご自身の状況が以下に当てはまる場合、手続きの不備や遅延を防ぐため、専門家のサポートを受けることを推奨します。

- 遺産総額が基礎控除を超え、相続税申告が必要になる見込みである

- 数次相続が発生している

- 相続人同士の関係性が複雑で、協議の難航が予想される

特に一定の資産をお持ちの方は、「登記は完了したが、税務上で不利な選択をしてしまった」という事態が起こらないよう、相続税の申告と登記手続きをワンストップで対応できる事務所への相談が合理的です。

VSG相続税理士法人では、相続税の試算から申告、そしてグループ内と連携した相続登記まで、相続に関する手続きをトータルでサポートしております。

「何から手をつければいいか分からない」という方も、まずはお気軽に無料相談をご利用ください。