記事の要約

- みなし相続財産は遺産分割の対象にならないが、相続税計算時に相続財産としてみなされる

- 死亡保険金や死亡退職金などが、みなし相続財産の代表例

- 相続税の申告漏れにつながりやすいケースなど、みなし相続財産には相続時の注意点がある

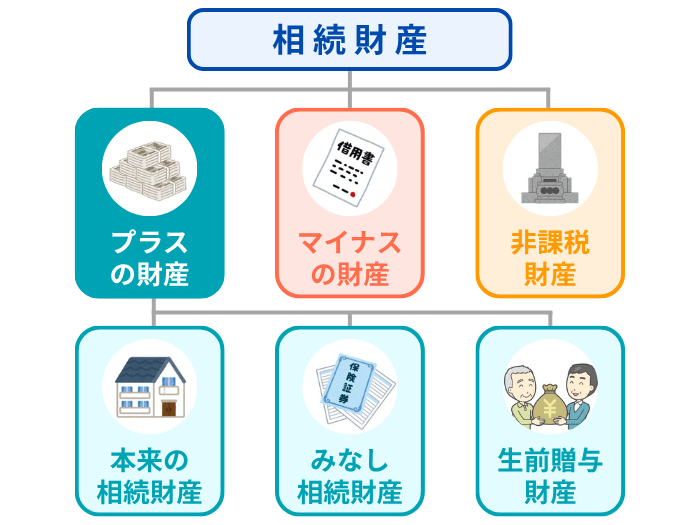

被相続人が生前から所有していた財産でなくても、相続財産として相続税がかかる場合があります。

たとえば、被相続人が亡くなったことがきっかけで発生する生命保険契約の死亡保険金や死亡退職金は、相続財産とみなされ、相続税の課税対象となるので注意が必要です。

この記事では、みなし相続財産の概要や代表例、注意点などを詳しく解説します。

みなし相続財産とは

みなし相続財産とは、被相続人が亡くなったことをきっかけに取得した財産のうち、民法上は相続財産ではないものの、相続税法では相続等で取得したとみなされて相続税の課税対象とする財産を指します。

たとえば、死亡保険金や死亡退職金などが該当します。

相続税法では、このような財産を「みなし相続財産」として相続税の課税対象に含めることで、課税の公平性を確保しています。

みなし相続財産は遺産分割の対象にならない

みなし相続財産は民法上では相続財産ではなく受取人の固有財産として扱われるため、遺産分割の対象ではありません。

そのため、遺産分割協議が成立していたかどうかを問わず、受取人に指定された相続人等はみなし相続財産を受け取ることができます。

たとえば、生命保険を活用した場合、遺言書なしで法定相続人以外の人へ財産を承継することが可能です。

ただし、保険会社によっては、受取人に指定できる親族の範囲に制限(二親等以内の親族までなど)を設けている場合があるため、注意が必要です。

相続税計算時に相続財産としてみなされる

相続開始時には被相続人の全財産を洗い出す必要がありますが、その際に見落としやすいのが「みなし相続財産」です。

たとえば、被相続人が契約者かつ被保険者である死亡保険金を遺族が受け取った場合、民法上、受取人固有の財産として扱われ、遺産分割の対象にはなりません。

しかしながら、相続税法上は「みなし相続財産」として扱われ、課税対象に含まれる点に注意が必要です。

ポイント

相続税の計算では、相続または遺贈によって財産を取得した人に対する相続開始前7年以内(改正により従来の3年から段階的に延長されます)の贈与と、相続時精算課税制度を利用した贈与も加算しなければなりません。

みなし相続財産だけでなく、こうした「生前贈与財産」も相続税の計算時に見落としやすいため、注意しましょう。

なお、死亡保険金や死亡退職金には非課税枠(500万円×法定相続人の数)が設けられており、受取額から非課税枠を控除した残額に対してのみ相続税が課税されます。

「相続税の基礎控除」と「死亡保険金等の非課税枠」は別制度

相続税の基礎控除の計算式は「3000万円+(法定相続人の数×600万円)」である一方、死亡保険金の非課税枠の計算式は「500万円×法定相続人の数」です。

いずれも「法定相続人の数」を使用するため混同しやすいですが、別制度である点に注意しましょう。

相続税の計算では、まず死亡保険金から「非課税枠」を差し引き、その残額を他の財産と合算した後に「基礎控除」を差し引きます。

そのため、受け取った死亡保険金の金額が非課税枠を超えた場合でも、超過分の金額と相続財産の合計額が相続税の基礎控除額を下回れば、相続税はかかりません。

みなし相続財産の代表例を紹介

ここからは、「みなし相続財産」の代表例を以下のように紹介します。

- 死亡保険金(被相続人の死亡を保険事故とし、被相続人が保険料の全部または一部を負担し、被相続人以外の者を受取人とするもの)

- 死亡退職金(被相続人の死亡後3年以内に支給が確定したもの)

- 生命保険契約に関する権利

- 定期金に関する権利

- 教育資金の一括贈与や結婚・子育て資金の一括贈与の管理残額

- 遺言による利益の享受があった場合

死亡保険金・死亡退職金に設けられている非課税枠をはじめ、みなし相続財産ごとに細かく解説していきます。

死亡保険金

被相続人が亡くなったことをきっかけに相続人等が死亡保険金を受け取った場合、みなし相続財産となる可能性があります。

みなし相続財産となる死亡保険金は、被相続人が保険料負担者かつ被保険者の保険契約の場合です。

相続人の受け取ったみなし相続財産となる死亡保険金のうち、一定額までは非課税枠が設けられています。

死亡保険金の非課税枠

500万円 × 法定相続人の数 = 死亡保険金の非課税限度額

すべての相続人が受け取った死亡保険金の合計額が非課税限度額以下の場合、相続税はかかりません。

なお、死亡保険金を受け取ったからといって必ずしも相続税の課税対象となるわけではなく、保険料負担者や保険金受取者の違いによって、課税される税金は異なります。

受取人が一人の死亡保険金を他の相続人に分配したい場合は、贈与税がかかる可能性に注意

「受取人が一人で、受け取った死亡保険金を他の相続人に任意で分配したい」という場合、みなし相続財産は受取人固有の財産であることから、受取人から他の相続人へ贈与となります。

したがって、贈与税の基礎控除額である110万円を超える保険金を受け取った場合、その保険金に贈与税を支払う必要が生じます。

死亡退職金

被相続人が在職中に亡くなるなどして遺族が本人に代わって退職金や功労金を受け取った場合、被相続人の死亡後3年以内に支給額が確定していたものは、みなし相続財産として相続税の課税対象となります。

ただし、相続人等が被相続人の死亡後3年以内に支給額が確定していた死亡退職金を受け取った場合、必ず相続税がかかるわけではありません。

死亡保険金と同様に死亡退職金にも非課税枠が設けられており、すべての相続人が受け取った死亡退職金の合計額が非課税限度額以下の場合、相続税はかかりません。

死亡退職金の非課税枠

500万円 × 法定相続人の数 = 死亡退職金の非課税限度額

なお、被相続人の死亡後3年以後に死亡退職金を相続人等が受け取った場合、一次所得として所得税の課税対象となります。

弔慰金などを受け取った場合

被相続人が亡くなったことによって相続人等が弔慰金や花輪代などを受け取った場合、原則として相続税はかかりません。

ただし、弔慰金などの額が、業務上の死亡の場合は亡くなった時点の普通給与の3年分、業務以外での死亡の場合は亡くなった時点の普通給与の半年分を超えると、その超える部分の金額に相続税がかかります。

生命保険契約に関する権利

被相続人が被保険者ではない生命保険契約で、まだ保険事故が発生していない場合でも、以下の条件に当てはまれば「生命保険契約の権利」としてみなし相続財産と扱われます。

- 被相続人が保険料の全額(または一部)を負担していた

- かつ、保険契約者が被相続人以外であった

このとき、解約返戻金がある契約であれば、相続発生時点での「解約返戻金相当額」が相続税の対象となります。なお、掛け捨て方式で解約返戻金がない場合は、課税対象にはなりません。

被相続人が保険契約者でなくても、保険料を負担していれば、解約返戻金額相当で相続財産に含めなければならない点に注意しましょう。

被相続人が被保険者ではない生命保険契約で、契約者と保険料負担者が被相続人の場合

被相続人が被保険者ではない生命保険契約で、被相続人が「契約者」かつ「保険料負担者」の場合、被相続人の本来の相続財産として相続税の課税対象となります。

この場合では、遺産分割の対象となるため、遺産分割協議で保険契約を引き継ぐ人を決めなければなりません。

定期金に関する権利

被相続人が掛金や保険料の全額(または一部)を負担していた個人年金保険などの「定期金給付契約」は、以下のケースにおいてみなし相続財産として扱われます。

- 給付開始前の場合

- 相続開始時点でまだ給付が始まっておらず、かつ「契約者」が被相続人以外である場合

- 給付開始後の場合

- 生前に被相続人が年金として受け取っており、被相続人が亡くなったあとに「継続受取人」がその権利を引き継いで受け取る場合

また、「生前被相続人に退職年金が支払われていたケース」のように、契約に基づかない形の定期金もあります。

このケースにおいて、被相続人が亡くなったあとに継続受取人が引き継いで受け取る場合、同じくみなし相続財産として扱われます。

教育資金の一括贈与や結婚・子育て資金の一括贈与の管理残額

教育資金の一括贈与に係る非課税措置の契約期間中に贈与者が亡くなった場合、管理残額がみなし相続財産として相続税の課税対象となります。

ただし、「受贈者が23歳未満である」「受贈者が学校等に在学している」「教育訓練給付金の支給対象となる教育訓練を受講している」など、贈与者が亡くなった時点で一定の要件を満たす場合は相続税の課税対象から除外されます。

なお、受贈者が贈与者の孫である場合など被相続人の一親等の血族ではない場合は、相続税額の2割加算の対象となります。

結婚・子育て資金の一括贈与の管理残額も相続税の課税対象となる

結婚・子育て資金の一括贈与を適用したうえで、結婚・子育て資金管理契約の終了日までに贈与者が亡くなった場合、管理残額を相続等により受贈者が取得したものとして扱われます。

また、受贈者が贈与者の孫である場合など、被相続人の一親等の血族ではない場合は、相続税額の2割加算の対象となります。

遺言によって生じる「低額譲受による利益」や「債務免除益」

遺言によって「低額譲受による利益」や「債務免除益」が生じた場合、「実質的に財産を無償で受け取ったのと同様の経済的利益がある」とみなされ、相続税の課税対象となります。

低額譲受による利益

遺言に基づき、「著しく低い価額」の対価で財産を譲り受けた場合、その対価と譲渡時の時価との差額が、遺贈により取得したものとみなされます。

たとえば、「土地を譲り受ける代わりに一定の債務を引き受ける」という遺言がある場合、その差額分に相続税がかかります。

債務免除等による利益

遺言に基づき、対価を支払わない形で(または著しく低い対価で)債務の免除や肩代わりを受けた場合に生じる利益です。

これらのケースに該当する場合、免除や弁済を受けた債務の額(対価を支払った場合はその控除後の金額)が遺贈されたものとみなされます。

ただし、低額譲受や債務免除に該当するケースであっても、「受け手側が資力を喪失しており、債務を返済することが困難な場合等」には、例外的に相続税が課税されません。

たとえば、子が自身では到底返済できないほどの債務を抱えており、扶養義務者(親)である被相続人が、債務の弁済に充てる目的で遺産を遺贈で譲渡したとします。

このとき、「債務を弁済することが困難である部分」の金額については、遺贈による利益とはみなされません。

死亡保険金がみなし相続財産として課税対象となる場合の計算事例

ここからは、相続人が受け取った死亡保険金の総額が非課税額を超え、みなし相続財産として課税対象となる場合の計算事例を解説します。

まず以下の計算式で非課税限度額を算出します。死亡保険金の総額が非課税限度額以下ならば、相続税の課税対象とはなりません。

死亡保険金の非課税枠

500万円 × 法定相続人の数 = 死亡保険金の非課税限度額

死亡保険金額が算出した非課税限度額を超える場合、各相続人の受取割合で按分した上で、実際の受取額から非課税額を差し引いて課税対象額を求めます。

相続人ごとの死亡保険金の非課税額の計算式

非課税限度額 × (その相続人が取得した死亡保険金の合計額 ÷ 全ての相続人が取得した死亡保険金の合計額) = 各相続人の保険金の非課税金額

事例

死亡保険金の非課税枠を超える場合のみなし相続財産額の計算例

【前提条件】

- 被相続人は死亡保険金3,000万円の生命保険の保険料負担者および被保険者

- 相続人は配偶者と子の2人

- 配偶者が1,800万円、子が1,200万円の死亡保険金をそれぞれ受け取った

①このケースの死亡保険金の非課税限度額の計算

「500万円×法定相続人2人=1,000万円」

②相続人ごとのみなし相続財産の計算

■配偶者のみなし相続財産の計算

非課税限度額1,000万円 × (配偶者が受け取った死亡保険金1,800万円 ÷ 死亡保険金の総額3,000万円)=「配偶者の非課税額:600万円」

死亡保険金1,800万円-配偶者の非課税額600万円=1,200万円

→ 配偶者のみなし相続財産は1,200万円

■子のみなし相続財産の計算

非課税限度額1,000万円 × (子が受け取った死亡保険金1,200万円 ÷ 死亡保険金の総額3,000万円)=「子の非課税額:400万円」

死亡保険金1,200万円-非課税額400万円=800万円

→ 子のみなし相続財産は800万円

この事例では、死亡保険金総額3,000万円のうち、みなし相続財産として課税対象となるのは、配偶者1,200万円と子800万円の合計2,000万円となります。

みなし相続財産に関する相続時の注意点

みなし相続財産は一般的な相続財産とは性質が異なるため、相続時に注意したい点がいくつかあります。

- 相続税の申告漏れにつながりやすいケースに注意する

- 相続放棄をした場合に非課税枠が適用できなくなる

- みなし相続財産を受け取った相続人と他の相続人との間で「著しい不公平」が生じるケース

それぞれの注意点ごとに詳しく解説していきますので、ぜひ参考にしてください。

相続税の申告漏れにつながりやすいケースに注意する

被相続人が保険料負担者かつ契約者の生命保険契約のうち、「被保険者が被相続人以外の人である場合」は注意が必要です。

この場合は被相続人の死亡が保険事故ではないことから、相続発生時に死亡保険金が支払われるわけではありません。

しかしながら、このケースでは被相続人が保険料を負担しているため、保険事故が発生していなくても、契約を解約すれば「解約返戻金」を受け取ることができます。

この生命保険契約に関する権利は「本来の相続財産」として相続税の課税対象となりますが、実際に現金の支払いがないことから、相続時の財産目録から漏れてしまう可能性があります。

また、被相続人が保険料負担者の生命保険契約のうち、「契約者と被保険者が被相続人以外の人である場合」は、みなし相続財産として相続税の課税対象となります。

被相続人が保険料負担者かつ被保険者で、契約者が他人のケースも注意が必要

被相続人が保険料負担者かつ被保険者の生命保険契約のうち、契約者が他人である場合も注意が必要です。

たとえば、亡くなった親が被保険者と保険料負担者で、契約者が子の生命保険契約の場合、子が死亡保険金を受け取ったときにみなし相続財産として相続税の課税対象となります。

契約者が被相続人ではないことから、このケースも相続時の財産目録から漏れてしまう可能性があります。

相続放棄をした場合に非課税枠が適用できなくなる

みなし相続財産は民法上は相続財産ではないため、受取人が相続放棄をしていても、受け取ることができます。

ただし、死亡保険金や死亡退職金の非課税枠は相続人が受け取る場合のみ適用されるため、相続放棄をした人が受け取った場合は適用できなくなります。

また、相続放棄をしていない相続人の非課税枠の計算をするとき、法定相続人の数に相続放棄をした人も含めるため、注意しましょう。

みなし相続財産を受け取った相続人と他の相続人との間で「著しい不公平」が生じるケース

みなし相続財産は、民法上は「受取人固有の財産」とされるため、原則として特別受益や遺留分の計算対象には含まれません。

しかし、特定の相続人が多額のみなし相続財産を受け取ったことで、「他の相続人との間に著しい不公平が生じている」と認められる場合には、そのみなし相続財産を例外的に特別受益や遺留分の計算対象に含むことがあります。

たとえば、特定の相続人が受け取った保険金の額が相続財産の総額に照らしてあまりにも多額であり、他の相続人との間に著しい不公平が生じたとします。

この場合、特別受益に準じて「持ち戻し」の対象となり、遺産分割の際に相続財産に加算されるうえに、遺留分の計算の基礎となる財産にも含まれる可能性があるのです。

みなし相続財産に関する疑問は専門家に相談しよう

被相続人が生前から持っていた財産ではなくても、相続がきっかけで取得した財産は「みなし相続財産」として扱われます。

そのため、相続財産のリストアップから抜けやすく、相続税申告から漏れてしまう恐れもあります。

また、代表的なみなし財産である死亡保険金や死亡退職金には非課税枠が設けられていますが、相続税がかかるかどうかの判断もしなければなりません。

相続税がかかるか判断ができない、相続財産に含まれる範囲が分からない等でお困りの場合は、相続専門税理士のような専門家に相談してアドバイスをもらうことをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。