この記事でわかること

- 財産目録とは?その重要性と法的根拠

- 財産目録に記載すべき財産・債務

- 財産目録の具体的な作成手順、注意点

相続が発生したとき、「何から手をつければいいのかわからない」「どこにどんな財産があるのか把握できていない」と戸惑う方は少なくありません。実際、自分自身の財産ですら正確に把握している人は多くないのが現実です。ましてや、他人の財産となれば、すぐに全容を把握するのはさらに難しいでしょう。

そんな中で、相続手続きをスムーズかつ確実に進めるために欠かせないのが「財産目録」の作成です。この記事では、財産目録の役割や作成手順、記載すべき内容についてわかりやすく解説します。相続でお悩みの方は、まずはここから始めてみてください。

目次

財産目録とは?その重要性と法的根拠

財産目録は、被相続人(亡くなった人)が残した財産を一覧表にまとめた書類です。法律上、作成義務はありませんが、相続に関連するさまざまな手続きを正しくスムーズに行うにあたって必須のものとなります。

財産目録の書き方については、「ステップ3:財産目録の書式(テンプレート)と書き方」で詳しく解説します。

遺産分割協議の土台となるから

遺産分割協議では、誰がどの財産を相続するのかを決めますが、被相続人の全財産がどれだけあるのか把握してはじめて、公平かつ円満に進めることができます。財産の全体像を把握せずに話し合いをし、後日、存在を知らなかった財産が発覚した場合には、トラブルの原因となりかねません。

相続税申告に不可欠だから

相続税は、被相続人が亡くなった時点で所有していたすべてのプラスの財産、マイナスの財産をベースに計算します。財産目録を作成することで、正確な財産額を把握でき、申告漏れや過少申告による追徴課税を避けることができます。

各種相続手続きを円滑に進めるため

限定承認の手続きでは、家庭裁判所へ財産目録の提出が必要となり、遺産分割調停においても家庭裁判所から資料として提出を求められます。財産目録は、提出を求められてから作成するよりも、事前に作成しておくと手続きがスムーズです。

財産目録に記載すべき財産・債務の網羅的なリスト

財産目録を作成する際は、被相続人が保有していたすべての財産を「プラスの財産(資産)」と「マイナスの財産(負債・債務)」に分けて記載します。どちらも漏れなく把握・記載することが、適切な相続手続きの第一歩となります。

プラスの財産

- 不動産(土地・建物)

- 預貯金(普通預金・定期預金・外貨預金など)

- 有価証券(株式・投資信託など)

- 自動車、貴金属、骨とう品などの動産

- 生命保険金・死亡退職金

- その他の財産(貸付金、ゴルフ会員権、未収金など)

不動産

不動産の所有状況は、名寄帳や権利証(登記済証、登記識別情報通知)などで確認できます。市区町村から届く固定資産税納税通知書には載っていない不動産もあるため、役所で「名寄帳(固定資産税課税台帳を所有者ごとに名寄せしたもの)」を取得するのが確実です。

預貯金

預貯金は、相続開始日時点の残高がわかるものを用意します。相続税申告では、定期預金にかかる既経過利息も計上する必要があります。銀行で「残高証明書」を発行してもらうとよいでしょう。

有価証券

株式や投資信託などを保有していた場合は、郵便物、スマホのアプリ、ブラウザのブックマークなどから証券口座の所在を確認し、保有銘柄や株数等を把握します。金融機関で「残高証明書」を発行してもらうとよいでしょう。

被相続人が所有していたとしても、残高証明書には単元未満株の記載がありません。相続税申告では単元未満株の申告も必要なため、株式名簿管理人である信託銀行等を調べて問い合わせるか、証券会社を通じて、証券保管振替機構に照会を行います。

非上場株式を保有していた場合は、株数がわからないこともあります。その場合は、発行会社に直接問い合わせて確認します。

自動車、貴金属、骨とう品などの動産

自動車は、自動車検査証などから「自動車登録番号」「車体番号」「車種」「走行距離」「初年度登録日」などを記載し、車の車種や状態がわかるように記載するとよいでしょう。

貴金属や骨とう品については、他の資産と区別できるように個体ごとの特徴(ブランド・材質・大きさ・購入時期など)も記載しましょう。

生命保険金・死亡退職金

生命保険金や死亡退職金は、受取人があらかじめ決まっているため、遺産分割協議の対象ではありませんが、「みなし相続財産」として相続税の計算対象となります。保険会社からの支払通知書や、実際に振り込まれた額がわかる資料を準備して記載します。

その他財産

以下のような財産も、見落とされやすいため注意が必要です。

- 被相続人が他人に貸していた金銭(貸付金)

- ゴルフ会員権

- 高額療養費の払い戻し金

- 生命保険契約に関する権利(保険料負担者が被相続人で、保険事故が被相続人の死亡ではないもの)

これらは、通帳の入出金履歴や過去の郵便物、契約書類などから手がかりを探しましょう。

マイナスの財産(債務、負債)

相続財産には、預貯金や不動産などのプラスの財産だけでなく、借入金や未払金といったマイナスの財産も含まれます。財産目録には、以下のようなマイナスの財産も正確に記載する必要があります。

- 借入金・ローン残高(住宅ローン・教育ローン・カードローンなど)

- 未払金(医療費・公共料金・クレジットカードの残高など)

- 保証債務(連帯保証人としての債務)

- 税金の未納分(住民税・所得税など)

借入金

住宅ローン、自動車ローン、教育ローン、消費者金融からの借入れ、クレジットカードのキャッシングなどが該当します。登記事項証明書の「乙区欄」では、抵当権などの担保設定から借入れの有無を確認できる場合もあります。また、通帳の入出金履歴から継続的な返済の有無を確認できることもあります。正確な借入額を把握するには、借入明細書や金銭消費貸借契約書などを探します。金融機関に残高証明書を発行してもらうのもよいでしょう。

未払金

被相続人が亡くなった時点で支払いが済んでいない費用が該当し、以下のようなものがあります。

- 医療費(入院費・通院費など)

- 公共料金(電気・ガス・水道など)

- クレジットカードの未払い残高

- 税金(固定資産税・住民税・所得税など)

請求書や通知書を確認し、未払いの項目と金額を明記するようにしましょう。

保証債務

被相続人が他人の借入金や賃貸借契約などにおいて連帯保証人や保証人になっていた場合、その保証債務も相続財産に含まれます。保証債務は「条件付の債務」ですが、債務者が返済できない場合には相続人が代わりに支払う責任を負うため、非常に重要な項目です。

保証債務は、保証契約書、保証契約通知書、債権者からの請求書などから確認できます。

損害賠償債務

被相続人が何らかの損害賠償責任を負っていた場合(例:交通事故の加害者で裁判中だった場合など)、その損害賠償債務もマイナスの財産として記載が必要です。

損害賠償債務は、示談書、訴訟記録、損害賠償請求書などから確認できます。

これらのマイナスの財産は、見落とされがちですが、相続放棄や限定承認を検討する際に非常に重要な判断材料となります。相続人が将来的に負う可能性のある責任を明確にするためにも、財産目録には正確かつ網羅的に記載しましょう。

財産目録の具体的な作成手順

財産目録を作成する際は、「どのような財産が、どれだけあるか」を正確に把握することが大切です。以下では、財産目録を作成する具体的なステップを順を追って解説します。

ステップ1:情報収集

まずは被相続人に関する財産情報を集めることから始めましょう。以下の方法が有効です。

- キャッシュカードや通帳の確認

- 被相続人の財布や保管場所からキャッシュカードを見つけたら、その金融機関の通帳を探しましょう。通帳が見つからない場合は、金融機関に取引履歴や残高証明書を発行してもらうことができます。

- 引き落とし先の確認

- 通帳の引き落とし履歴から、クレジットカード・公共料金・保険料など、被相続人の契約状況を把握できます。これが新たな財産や債務の発見につながるケースもあります。

- 確定申告書の確認

- 被相続人が確定申告をしていた場合、過去の申告書から不動産所得や配当収入などの存在がわかる場合があります。書類一式を探し、収入・資産の有無を確認しましょう。

ステップ2:財産の特定と評価

収集した情報に基づいて、個々の財産を特定し、その価値を評価します。以下では、主な財産の評価方法を紹介します。

不動産(土地・建物)

- 土地

- 相続税申告では、原則として「路線価(路線価地域の土地)」または「倍率方式(路線価のない地域の土地)」で評価します。

- 建物

- 原則として、固定資産税評価額で評価します。市区町村から送られてくる「固定資産税納税通知書」に記載されています。

ポイント

預貯金

金融機関に依頼して「相続開始日時点の残高証明書」を取得します。相続税申告が必要な場合、定期預金については既経過利息も含めて記載が必要です。

ポイント

有価証券(株式・投資信託など)

- 上場株式

- 相続税申告では、「相続発生日の終値」「相続発生日を含む月の終値の平均」「その前月の終値の平均」「前々月の終値の平均」のうち、最も低い価額で評価します。相続税申告が必要な場合、財産目録の評価額もこの相続税評価額でよいでしょう。相続税申告が不要な場合は、相続発生日時点の株価でもかまいません。

株価がわからない場合、証券会社に評価額を問い合わせることも可能です。 - 非上場株式

- 相続税申告では、財産評価基本通達に基づき評価します。会社の規模や業種、過去の業績などによって評価方法が異なり、非常に専門性が高いため、必ず税理士に相談してください。

生命保険金・死亡退職金

保険会社や勤務先から送付される「支払通知書」などで金額を確認します。これらは「みなし相続財産」として相続税の対象になるため、財産目録にも記載しておきましょう。

その他の財産・債務

以下の財産や債務は、それぞれの種類に応じて、客観的な評価額を算出します。

- 自動車

- 中古車買取業者の査定書やネット査定を活用して評価

- 貴金属・骨とう品

- 購入時の領収書や鑑定書、オークションサイトでの類似品価格を参考

- 借入金・ローン

- 金融機関発行の「残高証明書」を取得して正確な債務額を把握

- 未払金・税金

- 請求書や納付書を基に金額を記載

財産ごとに評価方法が異なるため、曖昧なまま記載せず、客観的な資料をもとに正確な金額を記録することが重要です。不安がある場合や、高額な財産がある場合には、必ず税理士に相談しましょう。

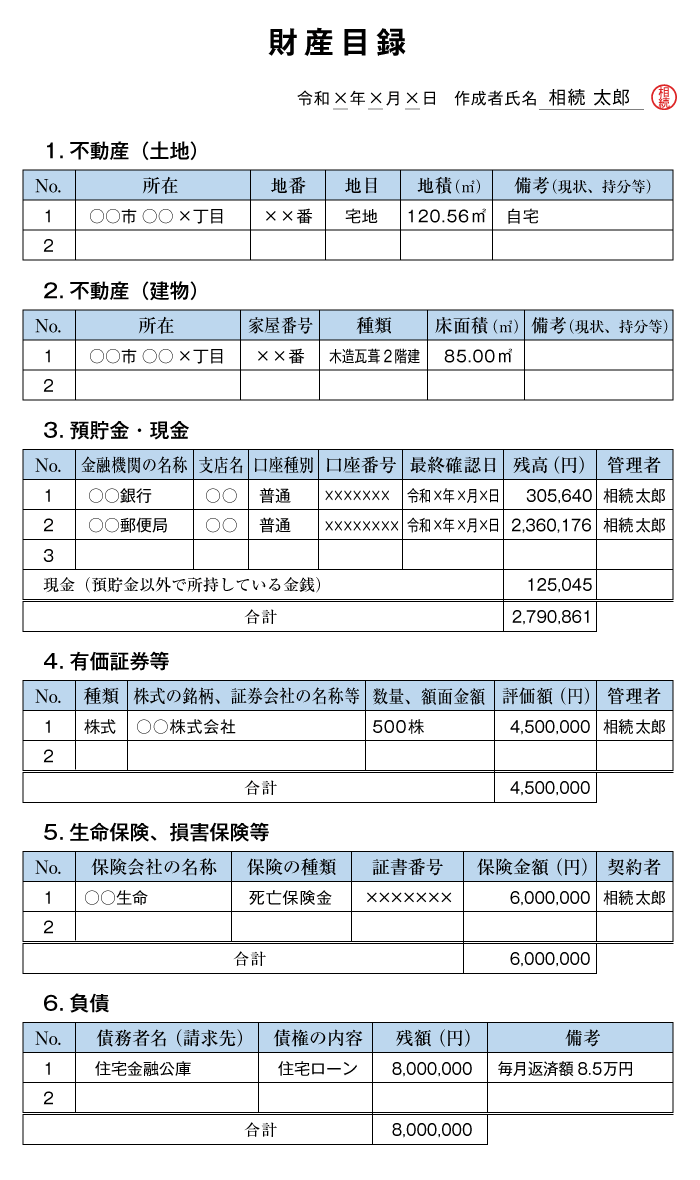

ステップ3:財産目録の書式(テンプレート)と書き方

財産目録には法律上の決まった書式はありませんが、第三者にもわかりやすく、後々の手続きに使いやすいように、整理されたフォーマットで作成することが重要です。以下は、一般的な記載項目です。

基本情報

まずは書類の表題と、被相続人・作成者の情報を記載します。

- タイトル:「財産目録」

- 被相続人の氏名、生年月日、死亡年月日、本籍、最後の住所

- 作成年月日

- 作成者氏名、続柄(相続人であること)

| 項目(種類) | 詳細 | 数量 | 評価額(円) | 備考 |

|---|---|---|---|---|

| 例:不動産 | 所在地、地番など | 面積など | 評価額 | 評価方法、権利証の有無 |

| 例:預貯金 | 金融機関名・支店名・口座番号 | – | 残高 | 残高証明書の有無 |

| 例:株式 | 銘柄名、証券コード | 株数など | 評価額 | 評価基準、特定口座の有無 |

| 項目(種類) | 詳細 | 金額 | 備考 |

|---|---|---|---|

| 例:借入金 | 金融機関名、ローン内容など | 残高 | 残高証明書、連帯債務の有無、返済状況 |

| 例:未払金 | 債権者名、未払内容 | 未払額 | 支払予定、請求書の有無 |

| 項目(種類) | 詳細 | 数量・面積 | 評価額(円) | 備考 |

|---|---|---|---|---|

| 土地 | 東京都新宿区〇〇1丁目2番3号(宅地) | 100㎡ | 20,000,000 | 路線価評価。固定資産税評価額:20,000,000円 |

| 建物 | 同上(居宅) | 80㎡ | 15,000,000 | 固定資産税評価額。木造2階建 |

| 普通預金 | 〇〇銀行 新宿支店 普通口座 1234567 | 1口 | 5,500,000 | 相続発生日の残高証明書により確認 |

| 株式 | 〇〇株式会社(証券コード:XXXX) | 1,000株 | 2,500,000 | 相続発生日の終値により評価。特定口座保有 |

| 借入金 | 〇〇銀行 住宅ローン | – | △12,000,000 | 残高証明書で確認。連帯債務なし |

- ※

- 金額は概算例です。実際には評価資料に基づいて記載します。

財産目録のテンプレートを活用しよう

財産目録をゼロから作成するのは大変な作業です。インターネット上には財産目録のひな形が多数公開されています。

裁判所のウェブサイトでも、Excel形式の相続財産目録のテンプレートや記載例が掲載されています。ぜひダウンロードしてご活用ください。

財産目録作成時の注意点とよくある落とし穴

財産目録の作成にあたっては、いくつかの注意点や見落としやすいポイントがあります。これらを事前に理解しておくことで、相続手続きを円滑に進め、不要なトラブルを未然に防ぐことができます。

評価額の適正性に注意

過小評価・過大評価のリスク

財産の評価額が不適切だと、以下のように、相続税申告で問題となる可能性があります。

- 過小評価:税務調査で否認され、追徴課税や加算税が課される可能性があります。

- 過大評価:必要以上に相続税を多く支払うことになります。

不動産や非上場株式など、評価が難しく専門性が求められる財産については、安易に自己判断せず、専門家に相談するのが賢明です。

「時価」の考え方に注意

相続財産の評価は、原則として「相続開始日時点の時価」で行われますが、ここで言う時価とは、市場価格や購入価格ではなく「財産評価基本通達」に基づいた評価額です。

漏れがないかを念入りに確認

以下のような財産・債務は、見落としがちなため特に注意が必要です。

- 家族と共有していた預金口座や生活口座

- デジタル資産(仮想通貨、ネット銀行、オンラインゲームのアイテムなど)

- SNSアカウントやオンラインサービスの契約状況

- 貸金庫の中身

- 未収の年金、医療費の還付金

- 遠方にある別荘や遊休地などの不動産

- 友人・知人への貸付金や立替金

少しでも心当たりがある場合は、通帳、郵便物、確定申告書などを念入りに確認しましょう。

名義預金の取り扱いに注意

被相続人が配偶者や子ども、孫の名義で預金していたものでも、実際には被相続人が管理・運用していた場合、名義預金として「被相続人の財産」とみなされ、相続税の課税対象となります。

名義預金は、税務調査で指摘されるケースが非常に多いため、心当たりがある場合は必ず税理士に相談し、適切に財産目録へ反映させましょう。

相続人間での共有と合意形成

財産目録は、単に作成して終わりではありません。相続人全員でその内容を共有し、十分に確認し、合意を形成することが重要です。

作成者が一方的に提示するのではなく、説明の場を設け、疑問点や不明点があればその都度話し合い、全員の納得を得ることで、後々の遺産分割協議もスムーズに進みます。

税理士など専門家への相談のタイミングとメリット

次のような状況にあてはまる場合は、早めに税理士や弁護士、司法書士などの専門家へ相談しましょう。

- 財産の種類が多岐にわたる

- 評価が難しい財産(土地・非上場株式など)がある

- 相続税が発生する可能性がある

- 相続人間の関係が複雑、または不和がある

相続税の申告期限は、相続の開始を知った日の翌日から10カ月以内です。また、相続登記については、遺産分割から3年以内の申請を行います。

したがって、まずは税理士に相談し、「相続税の申告が必要かどうか」を早期に判断することが重要です。相続登記は遺産分割から3年間のうちにすればよいので、申告後に登記をしても間に合います。

専門家ごとの役割

- 税理士

- 相続財産の評価、相続税の計算、相続税申告書の作成・提出など、税務に関する専門家です。

- 司法書士

- 不動産の名義変更(相続登記)、預貯金や株式の名義変更、遺産分割協議書の作成支援など、主に登記や法務に関する専門家です。

- 弁護士

- 相続人間の争いの交渉や調停、訴訟など、法律問題全般に対応する専門家です。

専門家に依頼することで、評価ミスや申告漏れを防いで、適正な相続税申告を行えるだけでなく、相続手続き全般における時間や労力、精神的負担を大幅に削減できます。

財産目録と相続手続き・相続税申告の連携

財産目録は、単なる財産のリストではなく、相続手続き全般において重要な起点となる書類です。遺産分割協議や相続税申告、不動産の名義変更など、各種手続きにおいて不可欠な存在であり、正確な財産目録を作成することで、後の作業がスムーズに進行します。

遺産分割協議書作成との関係

遺産分割協議書とは、相続人全員で「どの財産を誰が相続するのか」を具体的に話し合い、その合意内容を文書化したものです。遺産分割協議は、財産目録で整理・確定された財産情報をもとに、相続人ごとの取得内容などを反映して作成されるため、財産目録の内容が正確であることが不可欠です。

相続税申告における財産目録の活用方法

相続税の申告には「相続税申告書第一表」をはじめ、「財産の種類別明細書」など複数の明細書の作成が必要です。これらは財産目録をもとに作成されるため、財産目録が正確であれば、財産の漏れや重複を防げたり、財産ごとの課税非課税の判断などが容易になったりします。このように財産目録が整っていれば、申告書作成の手間を大幅に削減できます。

不動産登記、預貯金の解約など各種手続きでの財産目録の役割

不動産登記や預貯金の解約手続きでも、財産目録は重要な役割を果たします。

不動産登記の名義変更では、法務局への登記申請に遺産分割協議書が必要となります。また、預貯金の解約なども遺産分割協議書があればスムーズに手続きが進められます。

特に複数の不動産や金融機関にまたがる財産がある場合、財産目録をもとに遺産分割協議書を作成すると、財産漏れがなく正確かつスムーズに作成できます。

財産目録に関するよくある質問(FAQ)

ここでは、財産目録の作成にあたって、よくある質問にお答えします。

Q1:財産目録は手書きでも問題ありませんか?

はい、法的に定められた形式はありませんので、手書きでも問題ありません。

ただし、後から誰が見ても内容を理解できるように、「丁寧な字」「整理された書式」「誤解のない表現」を心がけましょう。

一方で、パソコンで作成すると、修正・追記が簡単で、相続人間での共有がしやすく、見た目も整ってきれいに仕上がります。専門家とのやりとりにも便利で、作成後に印刷して保管するなど、形式に応じた活用が可能です。

Q2:財産目録はいつまでに作成すべきですか?

厳密な法的期限はありませんが、できるだけ早く作成に取り掛かることをおすすめします。

相続放棄や限定承認の手続きは、相続開始を知ったときから3カ月以内に行う必要があり、その判断のためにも財産の全容を早めに把握することが不可欠だからです。

また、相続税の申告期限は、相続の開始を知った日の翌日から10カ月以内であるため、遅くとも相続税の申告期限の数カ月前までには財産目録を完成させておくと安心です。

Q3:財産目録がないと何が問題ですか?

財産目録がなくても、相続手続きを進めることは可能ですが、次のようなリスクや不都合が生じる可能性があります。

- 遺産分割協議がまとまらない(財産の全体像が見えない)

- 相続税の申告漏れ → 追徴課税の対象になる

- 手続きが複雑化し、相続人の負担が増す(精神的・経済的負担)

結果として、トラブルや遅延の原因になりかねません。スムーズな相続手続きを進めるためにも、財産目録は作成しておくべき基本資料といえます。

Q4:自分で作成するのが難しい場合、どこに相談すればいいですか?

財産の種類が多い、評価方法が分からない、時間が取れない ―― そのように感じたら、早めに専門家へ相談するのが賢明です。

| 専門家 | 対応分野 |

|---|---|

| 税理士 | 財産評価、相続税の計算・申告書作成、節税の検討 など |

| 司法書士 | 不動産登記、預貯金・株式の名義変更、遺産分割協議書の作成支援 など |

| 弁護士 | 相続人間のトラブル対応、遺留分請求、訴訟など法的な対立の解決 |

VSG相続税理士法人では、税理士・司法書士・弁護士など、相続に関する専門家が連携しており、お客様のご状況に合わせた最適なサポートを提供しています。無料相談も承っておりますので、お気軽にご連絡ください。

財産目録を活用して、相続手続きをスムーズに

財産目録の作成は、相続手続きの第一歩であり、その後の「遺産分割協議」「相続税申告」「不動産登記」などをスムーズに進める上で非常に重要な作業です。

正確な財産目録があることで、

- 相続人全員がが財産状況を共有できる

- 相続税申告や登記手続きが効率化できる

- トラブルや手続きミスを未然に防げる

といった数多くのメリットが得られます。

「財産目録の作成は難しそう」「どこから手を付けていいか分からない」と感じる方も多いと思いますが、この記事で解説した手順とポイントを参考に、一つひとつ丁寧に進めていけば、必ず完成できます。

もし、次のような状況にあてはまる場合は、迷わず専門家にご相談ください。

- 財産の種類が多く、調査や評価が困難

- 相続税がかかるかどうか判断に迷う

- 相続人間で意見の食い違いがある

VSG相続税理士法人では、相続に関する経験豊富な税理士・司法書士・弁護士が一体となって、皆様の相続手続きを強力にサポートいたします。無料相談も承っておりますので、どうぞお気軽にお問い合わせください。