記事の要約

- 学資保険の税金は、契約者・受取人・保険料負担者の組み合わせで「所得税・贈与税・相続税」のいずれかが変わる

- 契約者と受取人が同じ場合は一時所得として所得税の対象になるが、特別控除があるため実際に課税されるケースはほとんどない

- 親が亡くなった場合は解約返戻金相当額が相続財産になり、平成30年以降は保険会社から税務署への通知も義務化されているため、申告漏れに注意が必要

子どもの教育資金を準備するために学資保険に加入している方は多いと思います。

ただ、保険金を受け取るときに「税金がかかるのでは?」と心配になる方も少なくありません。

学資保険にかかる税金の種類は、契約者・被保険者・受取人という、3人の関係性によって変わります。

この記事では、よくある契約パターンごとに「所得税・贈与税・相続税のどれがかかるのか」をわかりやすく整理します。

祖父母が保険料を払っているケースや、親が亡くなった場合の取り扱いについても解説しますので、ぜひご確認ください。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

学資保険の税金は「3人の関係」で決まる

まずは、学資保険契約における「3人の登場人物」を整理しましょう。

-

契約者:保険を契約し、保険料を払う人(例:子の父や母・祖父母)

被保険者:保険の対象となる人(例:子ども・孫)

受取人:満期保険金や祝金を受け取る人

学資保険では、「誰が払い、誰が受け取るか」の組み合わせによって、課税される税金の種類が「所得税」「贈与税」「相続税」の3つに分かれます。

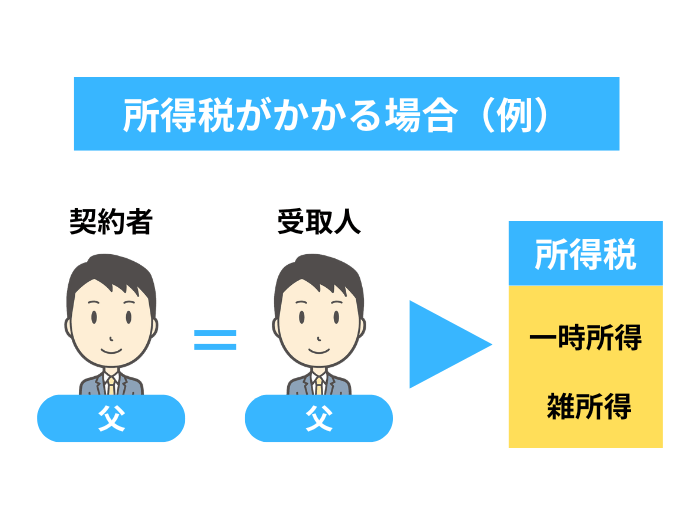

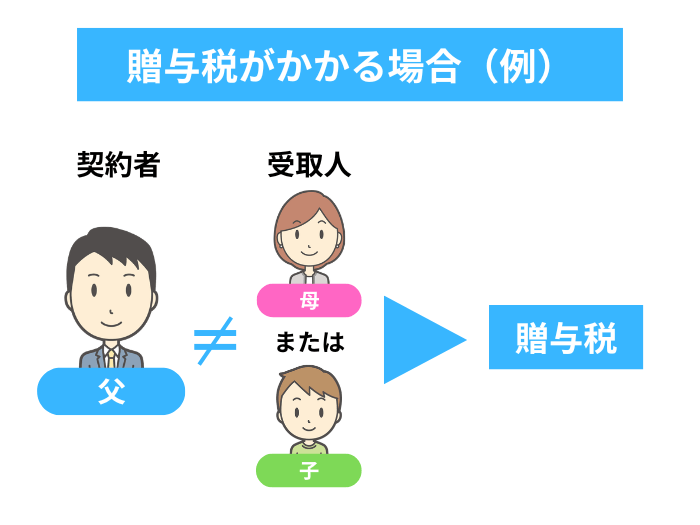

父が契約者だった場合のケースで確認してみましょう。

| 契約者(保険料負担者) | 保険金受取人 | かかる税金の種類 |

|---|---|---|

| 父 | 父 | 所得税(一時所得) |

| 父 | 母または子 | 贈与税 |

| 死亡した父 | 母または子 | 相続税※ |

- ※

- 保険期間中に契約者が亡くなった場合、その時点での「生命保険契約に関する権利」が相続税の対象となります。

「自分の契約はどのパターンに当てはまる」かを確認しながら読み進めてみてください。

ケース1 所得税がかかる場合(ほとんど課税なし)

学資保険で最も多いのが、「契約者と受取人が同一人物」(例:子どもの父親が保険料を払い、父親が満期金を受け取る)というケースです。

この場合、満期時に受け取ったお金は「所得税」の対象となります。

満期金を一括で受け取ると「一時所得」

満期保険金をまとめて受け取った場合、所得の種類は「一時所得」に分類されます。

課税対象となる金額の計算式は以下のとおりです。

計算式

課税対象額 =(受取保険金-払込保険料合計-特別控除50万円)✕(1 / 2)

つまり、利益(増えた分)が50万円を超えない限り、税金は1円もかかりません。

たとえば、300万円を積み立てて、320万円(利益20万円)を受け取ったとしても、50万円の控除枠内に収まるため、所得税は発生しません。

現在の学資保険の返戻率は、100〜110%前後が主流ですので、利益が50万円を超えるためには、少なくとも500万円以上の元本(払込保険料)が必要という計算になります。

一般的な学資保険の積立額であれば、特別控除50万円の枠内に収まることがほとんどです。

学資年金として分割で受け取ると「雑所得」

「大学4年間で毎年50万円ずつ」というように分割で受け取る場合、そのお金は「雑所得」として扱われます。

- 計算の考え方

- その年に受け取った保険金額から、それに対応する保険料(経費)を差し引いた利益分が課税対象となります。

- 注意点

- 雑所得には一時所得のような「50万円の特別控除」がありません。

ただし、給与所得者の場合、原則として「給与以外の所得が年間20万円以下」であれば所得税の確定申告は不要です(住民税は申告義務があります)。

学資年金の「利益部分」だけで年間20万円を超えるケースは稀なため、こちらも実質的に課税されないことがほとんどです。

参考「教育資金の一括贈与特例」の終了と学資保険について

2013年から続いていた「教育資金の一括贈与の非課税特例制度」ですが、2026年3月末をもって新規受付が終了しました。

今後は、暦年贈与やこどもNISAの活用のほか、着実に教育資金を準備でき、かつ税負担を抑えやすい「学資保険」を改めて検討する方が増えることも予想されます。

ケース2 贈与税がかかる場合(最も注意すべきパターン)

贈与税が問題になるのは、保険料を払った人(実質的な契約者)と、保険金を受け取る人が異なるケースです。

契約者と受取人が違うと「贈与」とみなされる

たとえば、父親が契約者として保険料を払い、受取人を母親や子どもにしている場合、満期時(保険金の受け取り時)に父親から受取人へ「資産の移動(贈与)」があったとみなされます。

受け取った金額が年間110万円の基礎控除を超えると、贈与税がかかります。

名義上の契約者と、実際の保険料負担者が違う場合も注意が必要

契約上の名義人と、実際に保険料を負担している人が異なる保険契約のことを、実務上「名義保険」と呼びます。

名義保険は、税務調査において厳しくチェックされるポイントのひとつです。

生命保険の課税は「実際に誰が保険料を払い、誰が受け取るか」で決まります。

名義上の契約者が誰かは関係なく、税務上は保険料負担者が「実質的な契約者」として扱われます。

たとえば、名義上の契約者が子の親であっても、実際には祖父母の口座から保険料が引き落とされていたり、祖父母が保険料相当額を渡していたりする場合、その保険は「祖父母の資産」とみなされます。

その結果、満期金が「祖父母から受取人への贈与」と判定され、想定外の贈与税が課されるリスクがあります。

祖父母が保険料を払っているケースの注意点

祖父母が孫のために保険料を負担するケースでは、いくつか確認しておきたい点があります。

①贈与税は合算して確認する

学資保険以外の贈与(現金など)がある場合は、それらと合算して年間110万円を超えないかどうか確認が必要です。

また、祖父母が「将来の教育費に」と孫名義の口座にお金を移して通帳や印鑑を親が管理している場合は、いわゆる「名義預金」とみなされる可能性があります。

名義預金は贈与が成立していないと判断されるため、将来の相続財産に算入されたり、満期金受取時に想定外の贈与税が発生したりする原因になります。

②加入条件が厳しいことが多い

保険会社によって契約者の年齢上限(多くの場合50〜65歳)が設けられており、健康状態の告知も必要です。

また、契約者死亡後の保険料が免除される「払込免除特約」は、祖父母の年齢によっては付けられないケースもあります。

加えて、祖父母が契約者になる場合は、孫の親権者(父または母)の同意が必要です。

保険会社によっては、孫との同居や扶養関係の証明を求めるケースもあります。

手続きの条件は保険会社によって異なるため、加入前に必ず確認しておきましょう。

③定期贈与とみなされる可能性もある

祖父母が教育費を支援したい場合は、祖父母から孫の親に、贈与税がかからないように年間110万円以内の現金を贈与し、親が契約者・受取人として契約する方法があります。

ただし、「毎年100万円を10年間贈与する」といった約束をあらかじめ書面で交わしてしまうと「定期贈与」とみなされ、合計額に贈与税がかかる場合があります。

毎年その都度、贈与契約書を作成する、銀行振込で証拠を残しておくといった対策をしておくとよいでしょう。

年間110万円を超えたら贈与税の申告が必要

贈与税の基礎控除(年間110万円)を超えた場合は、翌年の2月1日〜3月15日の間に贈与税の申告・納付が必要です。

申告期限を過ぎてしまうと、本来の税金に加えて、延滞税や無申告加算税が課される場合もあります。

贈与税は「払込保険料」を差し引けない

ここで重要なのが、贈与税と所得税では「課税対象の計算方法が異なる」という点です。

| 項目 | 所得税(一時所得) | 贈与税 |

|---|---|---|

| 課税対象の計算 | 受取金額-払込保険料-50万円 | 受取金額-基礎控除110万円のみ |

| 払込保険料の扱い | 差し引ける | 差し引けない |

所得税では払い込んだ保険料を差し引いてから課税されます。

返戻率105〜115%程度の学資保険なら、利益部分がわずかであるため、実際にはほぼ課税されません。

一方、贈与税は払込保険料に関係なく、受取金額の全額が対象になります。

たとえば、満期金200万円を受け取った場合の贈与税は以下のとおりです。

計算

- 課税対象額:200万円-110万円(基礎控除)=90万円※

- 贈与税額:90万円✕10%=9万円

- ※

- 課税価格200万円以下の場合、一般税率・特例税率ともに10%(控除額なし)のため、贈与者と受贈者の関係にかかわらず税率は同じです。

受取人の設定次第で、税負担に大きな差が生じます。

ケース3 相続税がかかる場合(契約者が亡くなったとき)

ここからは、学資保険の契約者(保険料負担者)である親や祖父母が亡くなったときの取り扱いについて解説します。

親だけではなく、孫のために保険契約をしてくれていた祖父母が亡くなった場合も、相続税の課税対象になります。

「子どものために積み立てていた保険が、相続の場面でどう扱われるのか」を確認しましょう。

親や祖父母が亡くなっても学資保険は消えない

学資保険には、多くの場合「払込免除特約」が付いています。

そのため、契約者(保険料を払っている人)が亡くなった場合、以降の保険料を支払わなくても満期時には予定どおりの保険金を受け取ることができます。

ここで注意したい点は、親や祖父母が亡くなった時点では「まだ保険金を受け取っていない」ということです。

保険契約自体は続きますので、この時点で受け取る金銭はありません。

しかし、相続においては、学資保険の「解約返戻金(かいやくへんれいきん)相当額」が、相続財産とみなされます。

解約返戻金相当額とは?

解約返戻金相当額とは、「契約者が亡くなった時点で、保険を解約したとした場合に受け取れたであろう金額」のことです。

相続税法上、解約返戻金は「生命保険契約に関する権利」として相続財産に含まれます。

したがって、実際に保険金が支払われるわけではありませんが、相続税の計算に算入しなければなりません。

受取人変更の手続きで相続税が発生する理由

契約者が亡くなると、新たな契約者や受取人の変更手続きが必要になります。

たとえば「契約者・受取人=父(亡くなった人)」だった場合、これらを配偶者や子どもに変更する手続きを保険会社で行います。

この手続き自体は、書類を提出するだけのシンプルなものです。

しかし、税務上は「相続発生時点の価値(解約返戻金相当額)を、新しい受取人が相続によって引き継いだ」と考えます。

手続きは「名義変更」でも、実態は「お金に換算できる権利の相続=資産の引き継ぎ」であるため、解約返戻金は相続税の対象になります。

注意:「500万円✕法定相続人数」の非課税枠は使えない

生命保険には「500万円✕法定相続人の数」という相続税の非課税枠があります。

しかし、学資保険の名義変更において、この非課税枠は適用されません。

なぜなら、このルールは「被保険者(保険をかけられている人)が亡くなって、死亡保険金が支払われた場合」にのみ適用されるものだからです。

学資保険の被保険者は、通常「子ども」です。

契約者である親が亡くなっても「死亡保険金」が出るわけではないため、非課税枠を使うことはできず、解約返戻金相当額の全額が課税対象となります。

名義変更があると保険会社から税務署に通知される

平成30年(2018年)1月1日以降、契約者の死亡による保険の名義変更があった場合、保険会社は「保険契約者等の異動に関する調書」を税務署に提出することが義務付けられました。

つまり、学資保険の契約者変更(名義変更)は、すべて税務署に把握されていると考えてください。

「少額の保険だからわからないだろう」「まだ受け取っていないから大丈夫」という自己判断はせず、相続が発生した際は、学資保険も忘れずに財産目録に含めて申告してください。

学資保険の税負担を抑えるために確認しておきたいこと

学資保険の契約を結ぶ前に確認しておくことで、数万円〜数十万円の不要な税負担を避けられる場合があります。

「契約者」と「受取人」は同一人物に設定する

税負担を抑えるうえで最も確実な方法は、「契約者(払う人)= 受取人(もらう人)」を同じ人に設定することです。

保険金は「所得税(一時所得)」の扱いになり、50万円の特別控除が受けられます。

一般的な学資保険では実際に課税されるケースはほとんどありませんが、もし、受取人が配偶者や子どもになっている場合は、保険会社に受取人の変更が可能か問い合わせてみましょう。

なお、保険会社によっては「受取人は契約者本人のみ」と定めている場合もあります。

加入時に確認しておくと安心です。

参考あえて受取人を変えない選択をするケース

節税だけを考えれば「契約者=受取人」が合理的ですが、あえて受取人を子や配偶者にするケースもあります。

たとえば、「万が一の際に親の財産と切り離して教育資金を確保しておきたい」「離婚時に親権者が確実に受け取れるようにしておきたい」といった家庭の事情がある場合です。

このような場合は、多少の贈与税が生じても現在の設定を維持する判断もあります。

税負担というコストと、家族の状況に応じた安心感のバランスで判断してください。

学資保険の税金に関する「よくある疑問」(FAQ)

学資保険の税金に関して、多くの方が迷われるポイントをまとめました。

途中で解約した場合(解約返戻金)の税金はどうなりますか?

学資保険を途中で解約して解約返戻金を受け取った場合も、満期保険金と同じルールで税金の種類が決まります。

・契約者と受取人が同じ(例:父→父):所得税(一時所得)

・契約者と受取人が異なる(例:父→子):贈与税

ただし、多くの学資保険は、途中で解約すると「解約返戻金」が「それまでに払い込んだ保険料の合計」を下回る(元本割れする)ことがほとんどです。

利益(増えた分)が出ていない場合は、所得税も贈与税もかかりません。

学資保険の保険料は生命保険料控除の対象になりますか?

学資保険の保険料は、毎年の所得税・住民税を軽減できる「生命保険料控除(一般生命保険料控除)」の対象になります。

年末調整や確定申告で申請することで、その年の税負担を抑えることができます。

ただし、控除を受けるためには、契約者が自分(または配偶者などの親族)であること、受取人が自分または親族であることが条件です。

祖父母が契約者で孫が受取人という設定の場合は、控除の適用条件を満たさないことがあるため、加入時に確認しておきましょう。

なお、一般生命保険料控除には上限があり、ほかの生命保険(死亡保険など)と合算して年間払込保険料が8万円を超えると控除額は頭打ち(所得税最大4万円・住民税最大2.8万円)になります。

すでにほかの保険で上限に達している場合、学資保険の保険料分は控除額が増えません。

まとめ:学資保険をきっかけに、家族の資産を整える

学資保険は、お子さまの将来に向けた大切な備えのひとつです。

ただ、相続という大きな枠組みで見れば、確認が必要なのは保険だけではありません。

不動産や預貯金、有価証券など、ご家族が築いてきたすべての財産を、最適なかたちで次世代へつないでいくことが重要です。

学資保険を単独で見直す機会は少ないかもしれませんが、「家庭全体の相続対策」を考える際、保険の名義や支払い実態は、資産全体を整理するための大切なチェックポイントとなります。

VSG相続税理士法人では、相続の専門家である税理士と、グループ内の保険担当者が密に連携したワンストップ体制を整えています。

「今の契約が将来の相続にどう影響するのか」という具体的な疑問はもちろん、相続税の試算や生前贈与の活用、不動産の評価など、相続に関するあらゆるご相談に幅広く対応が可能です。

税務的な視点と実務的な視点の両面から、資産全体を俯瞰したアドバイスを提供いたします。

大切な資金を確実な形でつないでいくために、何か気がかりなことがあれば、小さなことでもお気軽にご相談ください。