記事の要約

- 相続税の計算では「非課税財産」を含めない

- 相続税の非課税財産には「祭祀財産」や「国や公共団体、特定の公益法人に寄付した相続財産」等がある

- みなし相続財産には非課税枠が設けられているものもある

相続税は原則として、被相続人が亡くなった時点で所有していたすべての財産を対象に課税されます。

しかし、財産の性質や社会政策的な配慮を踏まえて、特定の財産については相続税がかからない「非課税財産」と定められています。

また、非課税財産以外にも、借金などのマイナスの財産(債務)や葬式費用も、遺産総額から差し引くことができます。

この記事では、非課税財産の種類やみなし相続財産における非課税枠、債務控除などを解説します。

相続税の課税対象について正しく理解したい方は、ぜひ最後までご覧ください。

目次

相続税がかからない財産とは?非課税財産の種類と見落としやすい注意点を徹底解説!

動画の要約相続税がかからない「非課税財産」の種類とその条件について解説しています。特に、お墓や仏壇、生命保険金、死亡退職金、寄付金、給付金などが非課税財産に該当し、これらを相続した場合の税制上の注意点が紹介されています。

相続税の計算では「非課税財産」を含めない

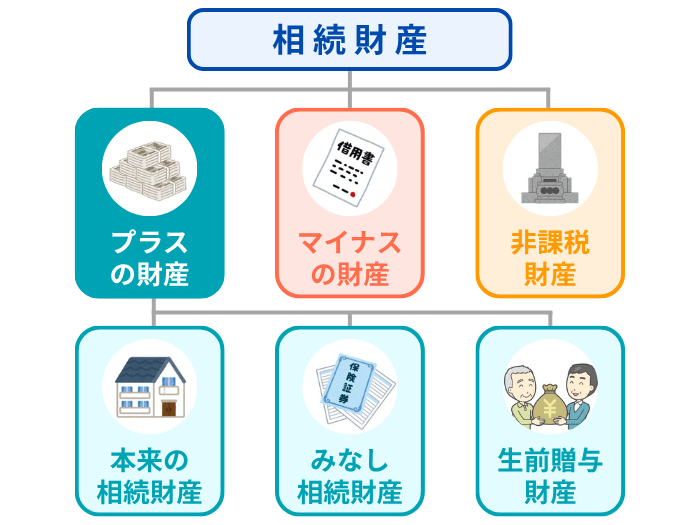

被相続人が亡くなった時点で所有している経済的な価値のあるもの(みなし相続財産を含む)は、原則として全て相続税の課税対象となります。

しかしながら、社会政策的な見地や国民感情等の面から、一部の財産は「非課税財産」として、相続税の課税対象から除外されています。

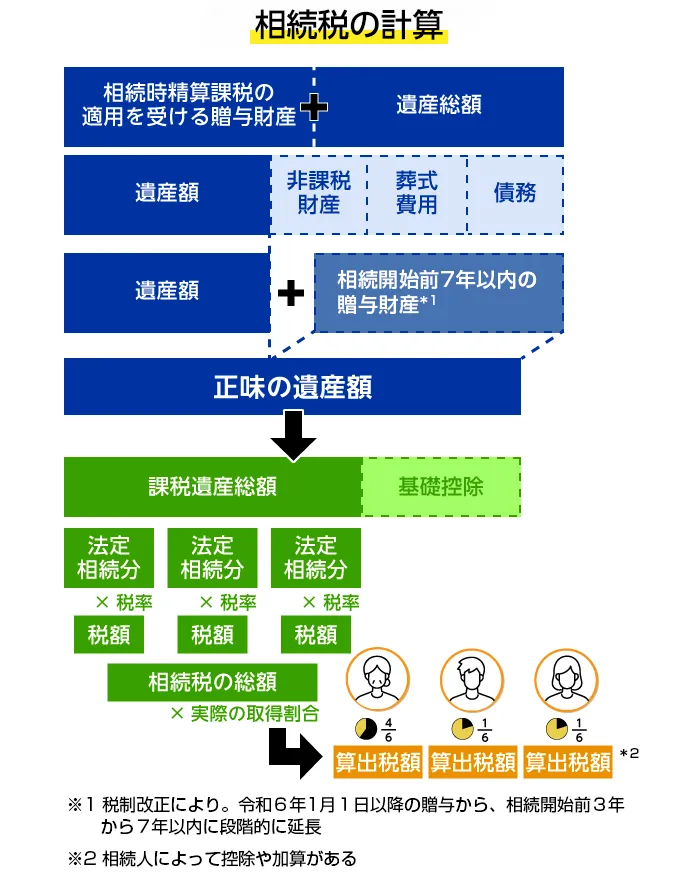

こうした非課税財産は相続税を計算するにあたって、図のように遺産の課税価格の合計額(正味の遺産額)には含まれません。

相続税が課税されない非課税財産の種類

非課税とされる財産の種類としては、次のものが挙げられます。

- 祭祀財産

- 国や公共団体、特定の公益法人に寄付した相続財産

- 特定の公益を目的とする事業に使用する財産

それぞれ詳しくみていきましょう。

祭祀財産

祭祀財産とは、祖先を祀るために用いられる財産のことを指します。このような財産に対しては、国民感情を考慮して相続税が課税されることはありません。

祭祀財産の具体例としては、次のものが挙げられます。

- 仏壇、仏具

- 位牌(いはい)

- 墓地、墓石

- 神棚、神具

- 庭内神し など

なお、祭祀財産に該当するものであっても、純金製の仏像など「骨董品としての価値を有するもの」や、「投資目的のために所有している財産」は、相続税の課税対象とされる可能性があるため注意が必要です。

非課税財産として扱われるのは、あくまでも「祖先を祀る」という本来の目的で所有する祭祀財産に限られます。

庭内神しとは

「庭内神し(ていないしんし)」とは、屋敷内にある神の社や祠などでご神体を祀り、日常的に礼拝の対象としているものを指します。

庭内神しがある土地を評価する場合、まず通常の宅地として「路線価方式」または「倍率方式」で全体の評価額を算出します。

そこから、非課税対象と認められる部分(面積)の評価額を差し引いて、最終的な課税価格を決定します。

国や公共団体、特定の公益法人に寄付した相続財産

相続財産を国や地方公共団体、特定の公益法人などに寄付した場合、当該財産は非課税財産として扱われます。

寄付した財産が非課税財産として扱われるためには、特例の適用要件を満たさなければなりません。

- 相続や遺贈によって取得した財産であること

- 取得した財産を相続税の申告書の提出期限までに寄付すること

- 寄付した先が国や地方公共団体、特定の公共法人などであること

また、寄付を受けた法人の運営において、寄付者やその親族の利益に繋がるような特別な過遇がある場合も、非課税とはなりません。

ふるさと納税も地方公共団体への寄付にあたる

「ふるさと納税」は地方公共団体への寄付にあたります。

そのため、以下の適用要件に当てはまる場合は、相続財産からふるさと納税を行うことで、その寄付額は相続税が非課税となります

- 相続税の申告期限内にふるさと納税を済ませている

- 相続財産を寄付している

- 財産を取得した人が自らの意思で寄付をしている

相続財産を寄付すると所得税や住民税からも控除を受けられる

納税者が国や地方公共団体、特定公益増進法人などに相続財産を寄付した場合、要件を満たせば、相続税の非課税措置だけでなく、「所得税」や「住民税」の寄付金控除も受けられます。

所得税の控除

住民税の控除

特定の公益を目的とする事業に使用する財産

相続や遺贈によって取得した財産を「宗教、慈善、学術などの公益を目的とする事業に使用することが確実」な場合には、当該財産は非課税財産として扱われます。

公益を目的とした事業の例としては、次のものが挙げられます。

- 寺社の運営

- 教育施設の運営

- 図書館や博物館などの文化施設の運営

- 学術研究所の運営 など

なお、「公益を目的とした事業に使用する非課税財産」として扱われるためには、財産を取得した日から2年以内に、その財産が事業のために使用されていなければなりません。

このとき、財産を取得した人が、公益目的ではなく自身の利益のために財産を使用する場合、相続税の課税対象となります。

みなし相続財産には非課税枠が設けられているものもある

死亡保険金や死亡退職金などの被相続人が亡くなったことをきっかけに取得した財産は、民法上は受取人の固有財産ですが、相続税法上は「みなし相続財産」として課税の対象になります。

- 死亡保険金

- 死亡退職金

- 生命保険契約に関する権利

- 定期金に関する権利

このうち、死亡保険金と死亡退職金には、遺族の生活を支えるという重要な役割を果たすため、それぞれに「500万円 × 法定相続人の数」で算出する非課税枠が設けられているのです。

ここからは、死亡保険金と死亡退職金の非課税枠について、解説します。

死亡保険金の非課税枠

死亡保険金は、被相続人が亡くなった後の遺族の生活を保障する性質を持つため、その全額が課税対象になると、残された遺族の生活が不安定になる恐れがあります。

そのため、死亡保険金には、「500万円×法定相続人の人数」の非課税枠が設けられています。

仮に法定相続人が3人いる場合、500万円×3人で非課税枠は1,500万円となり、法定相続人が受け取った保険金の合計額のうち、1,500万円を超える部分のみが相続税の課税対象です。

なお、死亡保険金がみなし相続財産として扱われるのは、被相続人自身が保険料を支払っていた場合です。

被相続人が保険料を支払っているならば、相続人以外が保険金を受け取るケースであっても相続税が課税されます。加えて、受取人が法定相続人ではないため、非課税枠の適用はできません。

死亡退職金の非課税枠

死亡退職金も、死亡保険金と同じように遺族の生活を保障するものであるため、「500万円×法定相続人の数」の非課税枠が設けられています。

なお、死亡退職金がみなし相続財産として扱われるのは、被相続人が亡くなってから3年以内に支給が確定したものに限られます。

被相続人が亡くなってから3年が経過した日よりも後に死亡退職金の支給が確定した場合、相続税ではなく受け取った人の一時所得等として所得税の課税対象となります。

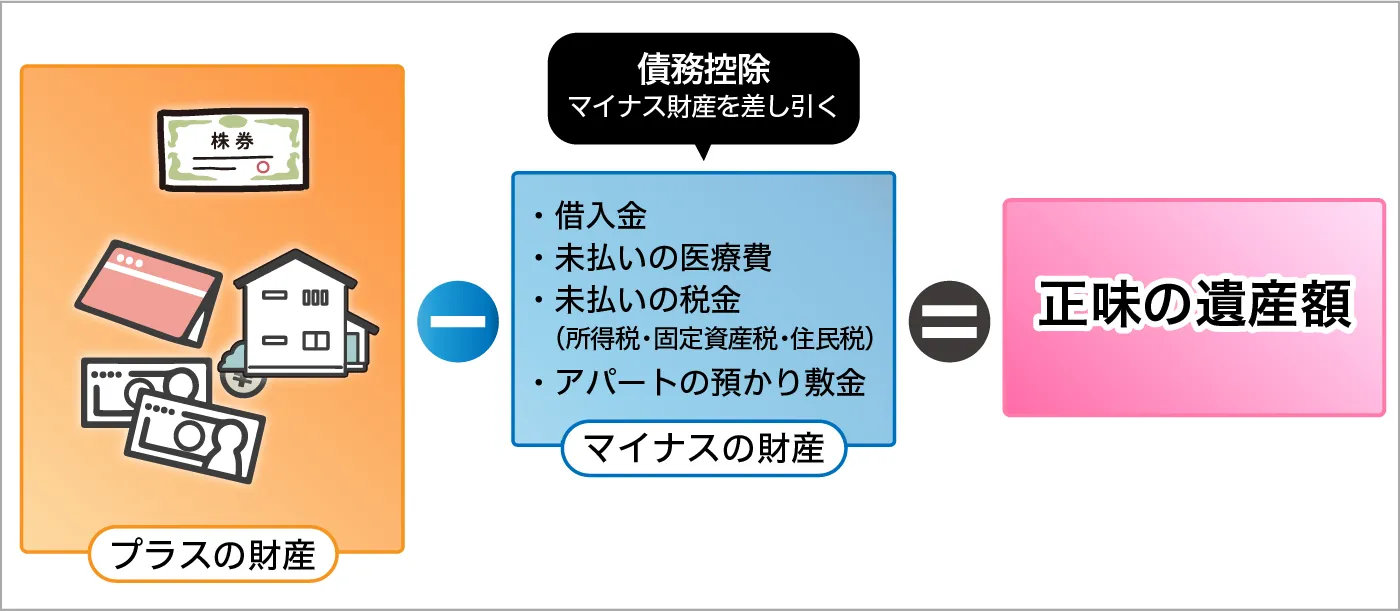

相続税の計算から差し引く財産(債務控除)

厳密には「非課税財産」ではありませんが、相続税の課税対象の遺産総額を計算する際に、被相続人の債務や相続人が負担した葬儀費用などがあれば、遺産総額から差し引くことができます。

遺産の課税価格の合計額(正味の遺産額)は、現金、預貯金、不動産などの「プラスの財産」の総額から、債務や葬儀費用などの「マイナスの財産」を差し引いた額です。

このような相続税の計算時にマイナスの財産を差し引くことを、「債務控除」と言います。

債務控除の対象となるものについて詳しくみていきましょう。

- 被相続人の債務や未払い金等

- 葬儀費用

被相続人の債務や未払い金等

債務控除の対象となるのは、「被相続人が亡くなった時点で確実に存在していた」債務や未払い金です。

対象となる金額は、被相続人が亡くなった日の時点で未払いである元本や利息の合計額であり、具体的には次のものが挙げられます。

- 借入金(住宅ローン、事業資金など)

- 未払いの医療費

- 未払いの税金(所得税、固定資産税など)

- 未払いの公共料金(電気代、ガス代、水道代など)

なお、被相続人が債務の連帯保証人になっていた場合、被相続人が最終的に債務を負担するか否かが確定していないため、保証債務は債務控除の対象とはなりません。

しかし、連帯保証人の地位は引き継ぐことになるため注意してください。

また、「連帯保証の主債務者が債務を滞納している」、「債務整理をしている」などの事情により保証債務を履行せざるを得ない状況で、主債務者に対する求償権の行使も難しいときには、保証債務も債務控除の対象となります。

住宅ローンに団体信用生命保険が付されている場合

住宅ローンがあっても、団体信用生命保険が付されている場合、被相続人の死亡により住宅ローンの残高が補填されるため、住宅ローンは債務控除の対象とはなりません。

葬儀費用

被相続人の葬儀にかかった費用の一部は、遺産総額から差し引いて相続税の計算から控除することができます。

相続税の計算から控除できる葬儀費用には、下記のものがあげられます。

- 通夜、葬儀の費用

- 火葬、埋葬の費用

- お布施、戒名料

- 霊柩車の費用

- 会場費、料理代

- 葬儀場から焼き場までの移動代 など

一方、下記の費用は控除の対象とすることはできません。

- 香典返し

- 墓石や仏壇、位牌などの購入費用

- 葬儀後の法事(四十九日、一周忌など)の費用 など

たとえば、香典の収入は相続財産に含まれないため、そのお返しである香典返しの費用も控除の対象とすることはできません。

また、「通夜」、「告別式」は葬儀費用に含まれますが、初七日や四十九日は葬儀費用に含まれません。

ただし、告別式の費用と初七日(繰り上げ初七日)の費用が合算で請求されて、分けられない場合には、実務上、全額を控除の対象とすることが可能です。

正味の遺産額が基礎控除額を超えなければ、相続税はかからない

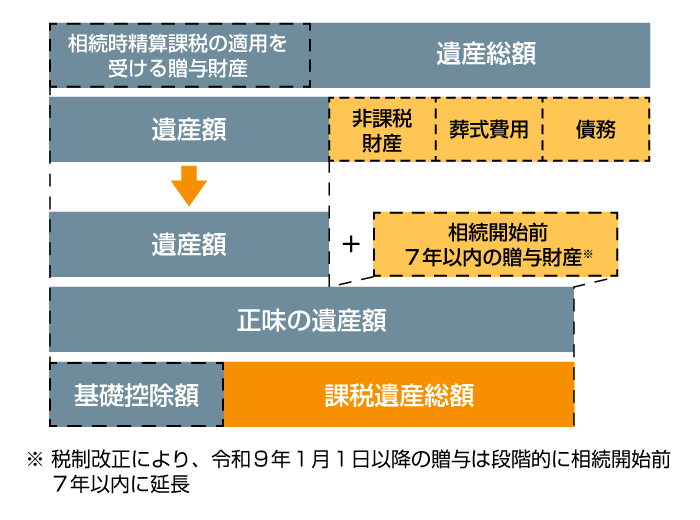

上図の通り、正味の遺産額から相続税の基礎控除額を引いた残りの金額が「課税遺産総額」となり、これに対して相続税がかかります。

この「正味の遺産額」を計算するには、まず現金や不動産といった「プラスの財産」に、みなし相続財産や相続時精算課税制度を適用した贈与財産を足し合わせ、そこから借金や葬式費用などの「マイナスの財産」を差し引きます。

さらに、亡くなる前7年以内(令和6年の改正により、持ち戻し期間は3年から7年へ段階的に延長されています)に行われた暦年贈与の分を持ち戻して加算することで、最終的な「正味の遺産額」が確定します。

こうして算出した金額が、基礎控除額である「3,000万円 +(600万円 × 法定相続人の数)」以下であれば、相続税はかかりません。

相続税に関する疑問は相続専門税理士へご相談を

相続税の計算は複雑です。記事で取りあげたように、非課税財産や債務控除の対象を把握していないと、本来納めるべき税額よりも多い相続税を納めることにも繋がります。

しかしながら、どのような財産が非課税財産となるかの判断や、債務控除の対象となる債務の区別、葬儀費用については、専門的知識が求められます。

判断に迷う財産がある場合には、相続税の専門家である税理士に相談することをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。