記事の要約

- 「教育資金一括贈与の非課税制度」の概要がわかる

- 具体的な手続きの流れがわかる

- どのような場合に贈与税・相続税の対象となるかがわかる

「教育資金一括贈与の非課税制度」をご存じでしょうか?

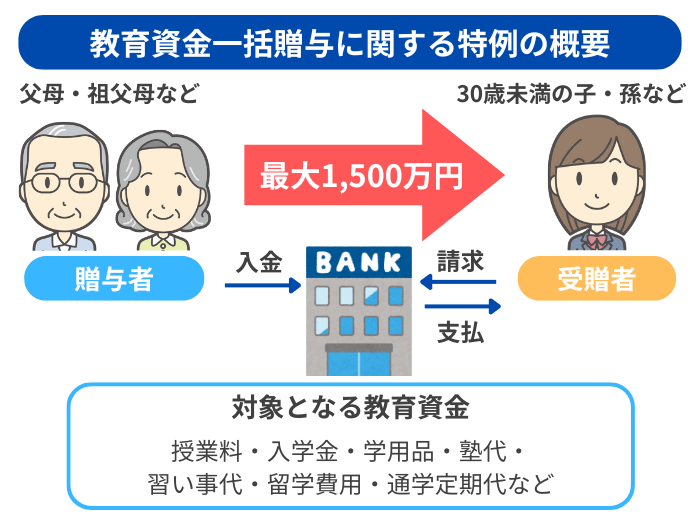

2013年4月1日から2026年3月31日までの間に、30歳未満の子や孫(以下「受贈者」)が、父母や祖父母など(以下「贈与者」)から教育資金の贈与を受けると、一定の要件を満たした場合、贈与税が1,500万円まで非課税になる制度です。

この記事では、「教育資金一括贈与の非課税制度」の概要や具体的な手続き方法、契約終了までの流れについて詳しく解説します。

目次

「教育資金一括贈与の非課税制度」の概要

「教育資金一括贈与の非課税制度」とは、親や祖父母が子どもや孫に対して、教育資金を一括で贈与した場合、一定の要件を満たせば1,500万円まで贈与税が非課税になる制度です。

「教育資金の一括贈与制度」や「教育資金の一括贈与に係る贈与税非課税措置」とも言われます。

教育資金一括贈与の非課税制度を利用すれば、まとまった教育費でも非課税で贈与することができます。

教育資金一括贈与の非課税制度は、多額の教育費が発生するタイミングや、将来分の教育資金もまとめて準備したいとき、「贈与資金は教育費に使ってほしい」という希望がある場合に有用な制度です。

誰が贈与者となれるのか

贈与者になれる人は「受贈者の直系尊属」です。直系尊属とは、父母・祖父母・曾祖父母といった立場の人を指します。

教育資金贈与の非課税制度は、祖父母から孫への贈与で多く使われていますが、父母や曾祖父母からの贈与であっても適用可能です。

誰が贈与を受けられるのか

受贈者の条件は下記のとおりです。

- 子や孫など、贈与者の直系卑属であること

- 2013年4月1日から2026年3月31日までの、贈与を受けた日において30歳未満であること

- 前年分の所得税に係る合計所得金額が、1,000万円以下であること

教育資金とは?

教育資金とは、学校等に対して直接支払われる、以下のような金銭を指します。

教育資金として贈与された金額のうち、最大1,500万円までが非課税となります。

教育資金には、学校に直接支払う費用だけでなく、習い事の費用や通学代も含まれます。ただし、学校等以外の者に対して支払われる金銭については、500万円が上限額となります。

23歳以上の受贈者のリスキニング(学び直し)については、「学校等へ支払う費用」または「教育訓練給付金対象講座の受講」にかかる費用のみが非課税の対象となります。

(1)学校等※に対して直接支払うもの

- 教育資金

- ①入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など

② 学用品の購入費、修学旅行費や学校給食費など学校等における教育に伴って必要な費用など

- ※

- 「学校等」とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校及び各種学校、一定の外国の教育施設、認定こども園又は保育所などをいいます。

(2)学校等以外の者に対して直接支払うもの(教育を受けるための費用として社会通念上相当と認められるもの)

- 役務提供又は指導を行う者(学習塾や水泳教室など)に直接支払われるもの※

- ③教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

④スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

⑤ ③の役務の提供又は④の指導で使用する物品の購入に要する金銭 - 物品の販売店などに支払われるもの

- ⑥ ②に充てるための金銭であって、学校等が必要と認めたもの

⑦ 通学定期券代、留学のための渡航費などの交通費

- ※

- 受贈者が23歳に達した日の翌日以後に支払われる③~⑤の金銭については、教育訓練給付金の支給対象となる教育訓練を受講するための費用に限ります。

具体的な契約の流れ

教育資金一括贈与の非課税制度の適用を受けるためには、制度を取り扱う金融機関等を経由して手続きを行います。

ここからは、贈与の方法や教育資金の引き出し方など、制度利用の具体的な流れについて紹介します。

贈与の仕方

非課税制度を利用して教育資金を贈与するには、金融機関に専用口座を開設するなど所定の手続きが必要です。

(1)教育資金口座の開設等について

受贈者は、信託会社(信託銀行)、銀行等及び証券会社といった金融機関等との一定の契約に基づき、教育資金贈与口座の開設や教育資金を預け入れる手続きを行います。

教育資金口座の開設等には、以下の3つの方法があります。

- ①信託受益権を贈与する(信託口座の開設)

- 受贈者は自身の名義で信託口座を開設し、贈与者は受贈者に「信託受益権」を贈与します。

信託口座を開設した時点で、信託契約が締結され、教育資金の贈与が成立します。

信託を利用する場合、口座開設時に手数料がかかる金融機関もあります。

また、管理報酬はかかりませんが信託資産の運用に対する報酬(運用報酬)が発生します。 - ②書面による贈与により取得した金銭を銀行等に預け入れる

- 受贈者の名義で教育資金専用の口座を開設し、贈与契約書を取り交わします。

通常の口座開設とは異なり、教育資金管理のための専用の取り扱い契約になります。 - ③書面による贈与により取得した金銭等で証券会社等で有価証券を購入する

- 書面での贈与契約を取り交わし、受贈者の名義で教育資金非課税制度対応の専用口座(特定管理口座など)を証券会社等で開設した上で、有価証券を購入・管理します。

教育資金口座は、受贈者1人につき1金融機関かつ1営業所(1支店・1営業所)に限り開設できます。「A銀行には500万円、B証券会社には1,000万円」といった運用はできません。

非課税枠が残っている場合は、追加拠出も可能です。

また、受贈者の合計所得金額がわかる源泉徴収票のコピーや確定申告書のコピーの提出を求められますが、受贈者に所得がない場合は「提出不要」とされるか、「所得なしの旨を記載した書面」の提出を求められることがあります(金融機関によって異なります)。

(2)贈与手続きと代理対応について

教育資金は、贈与の事実を証明する書面(贈与契約書等)に基づき、贈与者から金融機関等へ預け入れます。

受贈者が未成年者などで手続きや管理が難しい場合は、親権者などの法定代理人が、代理で口座開設や資金管理、必要な書類の提出といった手続きを行います。

(3)教育資金非課税申告書と税務署への提出について

受贈者が、金融機関等の営業所等に「教育資金非課税申告書」を提出することにより、1,500万円まで贈与税が非課税となります。

教育資金非課税申告書は、金融機関等の営業所等を経由して受贈者の納税地の所轄税務署長に提出されます。

申告書は、金融機関等が受理した日をもって税務署に提出されたものとみなされるため、受贈者は別途税務署へ申告する必要はありません。

どのように資金を引き出すのか

贈与された教育資金を払い出す方法には、下記の2種類があります。

どちらの方法で引き出すかは、教育資金口座の開設等の時に選択します。

(1) 教育資金を支払った後にその実際に支払った金額を口座から払い出す方法

1つは、受贈者が教育費を立て替えた後、教育資金口座から払い出す方法です。

受贈者は一旦、自身の金銭で学校などの教育機関に教育費を支払います。

その後受贈者は、支払い内容を証明できる領収書や請求書などを金融機関等に提出し、教育資金口座から払い戻しを受けます。

制度上、払い戻しの手続きは領収書等の支払日から1年以内に行う必要がありますが、金融機関によって細かい運用ルールが異なります。領収書の支払日と「同年中」に手続きを行わなければいけない金融機関もあるため注意しましょう。

(2)(1)以外の方法を選択した場合

もう1つは、教育機関に費用を支払う前に、教育資金口座から資金の払い出しを受ける方法です。

教育資金は事前に払い出すこともできます。

受贈者は、教育機関から請求書等を受け取った後、費用を支払う前に請求書を金融機関等に提出します。

金融機関等は請求書の内容を確認した上で、教育資金口座から資金を払い出します。

受贈者は払い戻された教育資金で、教育機関に費用を支払います。

先に教育資金の払い出しを受けた場合は、実際に教育機関に支払ったことを証明する必要があります。

受贈者は、教育機関が発行する領収書など支払いの事実を証する書類を「支払日の属する年の翌年3月15日まで」に金融機関等の営業所等に提出します。

なお、金融機関によっては、教育機関が指定する振込期限を過ぎた場合、事前の払い出しができない場合があります。

また、金融機関等に提出した領収書等が「教育資金以外に充当した」と判断された場合、既に払い出した金銭が贈与税の課税対象となることがあります。

契約期間の終了時の管理残高はどうなるのか

教育資金一括贈与の非課税制度は、受贈者の年齢や贈与者の死亡など、所定の事由が発生した時点で契約期間が終了します。

なお、制度が創設された当初は、贈与者の死亡により相続が発生した時点で管理残額があったとしても、相続財産に加算する必要はありませんでした。

しかし税制改正により、所定の場合は相続財産に加算されることになりました。

ここでは、契約の終了事由と、どのような場合に管理残額に贈与税や相続税が課税されるのかを説明します。

受贈者の状況による契約の終了

4.教育資金口座に係る契約の終了

教育資金口座に係る契約は、次の(1)〜(5)の事由に応じ、それぞれに定める日のいずれか早い日に終了します。

契約の終了事由 終了の日 (1)受贈者が30歳に達したこと(その受贈者が30歳に達した日において学校等に在学している場合又は教育訓練を受けている場合(これらの場合に該当することについて金融機関等の営業所等に届け出た場合に限ります。)を除きます。) 30歳に達した日 (2)受贈者(30歳以上の者に限ります。(3)において同じです。)がその年中のいずれかの日において学校等に在学した日又は教育訓練を受けた日があることを、金融機関等の営業所等に届け出なかったこと その年の12月31日 (3)受贈者が40歳に達したこと 40歳に達した日 (4)口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと 合意に基づき終了する日 (5)受贈者が死亡したこと 死亡した日 引用元 国税庁

契約が終了した際に口座内に残額があると、その残額が贈与とみなされ、贈与税の課税対象になる場合があります。

- 【(1)〜(4)の事由に該当】(例:受贈者が30歳に到達、受贈者が非在学等)

- 教育資金口座内に残額があるときは、契約終了日の属する年に、贈与者から受贈者へ贈与があったとみなされます。

贈与税が課される場合の申告は、暦年課税と相続時精算課税、いずれの方法でも構いません。

暦年課税で申告する場合、2023年4月1日以後に贈与を受けた分は、直系尊属からの贈与であっても「特例税率」ではなく「一般税率」が適用されます。 - 【(5)の事由に該当】(受贈者が死亡した場合)

- 受贈者の死亡により教育資金口座に係る契約が終了した場合は、口座内の残額に贈与税はかかりません。

かつての教育資金一括贈与の非課税制度では、父母・祖父母などの直系尊属から18歳以上の子・孫に贈与された場合は税率が軽減される「特例税率(直系尊属贈与)」が適用されていました。

しかし、2023年の税制改正により、非課税制度を利用している場合でも、契約終了時に残額が贈与とみなされる場合は特例税率ではなく「一般税率」が適用されるようになりました。

受贈者の死亡以外の場合、所定の年齢到達までに使われなかった教育資金は、課税対象となります。教育資金は追加拠出もできますので、足りなくなりそうな都度入金する方法も検討しましょう。

贈与者の死亡による契約の終了

契約口座内に残額がある状態で贈与者が亡くなったときは、相続税の課税対象になる可能性があります。

課税関係は、教育資金の拠出(贈与を受けた)時期により異なります。

相続税が課税されるパターン

資金の拠出の時期や、贈与者の死亡時における受贈者の状況により相続税の課税対象となるかどうかが変わります。

| 拠出時期 | 課税対象 | 例外要件 | 相続税の2割加算 |

|---|---|---|---|

| (1)~2019年3月31日 | 相続税の課税対象外 | ― | ― |

| (2)2019年4月1日~ 2021年3月31日 |

原則、相続税の課税対象となる | 受贈者が23歳未満など一定の要件を満たす場合は相続税は課税されない | ― |

| (3)2021年4月1日~ 2023年3月31日 |

原則、相続税の課税対象となる | 受贈者が23歳未満など一定の要件を満たす場合は相続税は課税されない | 孫等の場合は2割加算あり |

| (4)2023年4月1日~ | 原則、相続税の課税対象となる | 受贈者が23歳未満かつ贈与者の相続財産が5億円以下など、一定の要件を満たす場合は相続税は課税されない | 孫等の場合は2割加算あり |

- (1)2019年3月31日以前の拠出

- 相続税の課税対象になりません。

- (2)2019年4月1日以後2021年3月31日までの拠出で、死亡前3年以内の拠出

- 受贈者が23歳未満である場合等※に該当する場合を除き、相続税の課税対象となります。

- (3)2021年4月1日以後2023年3月31日までの拠出

- 受贈者が23歳未満である場合等に該当する場合を除き、相続税の課税対象となります。

受贈者が孫等であるときは、相続税額の2割加算が適用されます。 - (4)2023年4月1日以後の拠出

- 受贈者が23歳未満である場合等に該当しても、贈与者の相続税の課税価格が5億円を超える場合は、相続税の課税対象となります。

受贈者が孫等であるときは、相続税額の2割加算が適用されます。

- ※

- 「①受贈者が23歳未満である場合」「②学校等に在学している場合」「③教育訓練給付金の支給対象となる教育訓練を受けている場合」を指します。②または③に該当する場合は、その旨を明らかにする書類を上記の届出と併せて提出した場合に限ります。

なお、相続税には、「死亡前7年以内に贈与された財産は、相続税の対象として加算される」というルールがあります。

ただし、贈与者の相続時において、受贈者が「教育資金贈与の管理残高」以外の財産を受け取っていない場合、管理残高には相続税が課税されますが、相続開始前7年以内に受けた贈与を相続財産に加算する必要はありません。

現行の制度では、受贈者が23歳未満など一定の要件を満たしていても、管理残高に対して課税されることがあります。

教育資金の一括贈与を検討する場合は、受贈者の年齢や在学状況・進学計画などを踏まえた上で、制度の利用について考えるとよいでしょう。

まとめ

教育資金一括贈与の非課税制度は、教育資金の払い込みをした時点では贈与税は非課税になる制度です。

ただし、契約が終了する時に使い切らずに残額が残っていると、贈与税や相続税が課税されることがあります。単なる子どもや孫への支援だけでなく、相続税対策の一環として活用を考える方は、贈与金額や贈与する時期に注意する必要があります。

なお、追加拠出が可能な制度ですので、すぐに非課税枠いっぱいに贈与をすることはせず、教育資金が足りなくなりそうなタイミングで追加拠出することも一案です。

相続税負担を減少させるために多額の一括贈与をしたものの、現預金が減少してしまった結果、相続人が納税資金に苦慮することになったり、贈与したときと状況が変わり、老人ホームに入居したいが入居金がないといったトラブルも見受けられます。

本来、教育費の支払いは扶養義務の範囲内であり、必要な都度・必要な額を支払うのであれば贈与税の課税対象外です。

教育資金一括贈与の非課税制度を利用すると、将来の教育資金も含め、まとまった金額を非課税で贈与できますが、契約終了時や贈与者が亡くなったときに贈与税、相続税が課税されることがあります。

制度の利用は、自身のライフステージも踏まえた上で検討しましょう。

また、多額の教育資金を贈与する前に、一度、相続税に強い税理士に相談することをおすすめいたします。