記事の要約

- 相続税の申告後は、実地調査のほか、電話や書面による簡易な接触が行われることがある

- 名義預金、生前贈与、預金移動、不動産評価の誤りは重点的に確認されやすい

- 連絡が来たら申告書と資料を見直し、相続税に強い税理士へ早めに相談を

相続税の申告を終えたあと、「もし税務署から連絡が来たらどうしよう」と不安を感じる方は少なくありません。特に一般家庭の場合、税務調査がどのくらいの確率で行われ、どのような基準で対象が選ばれるのかは、とても気になるところでしょう。

この記事では、相続税の税務調査が来る時期や確率、調査対象になりやすい人の特徴、そして万が一連絡が来た場合の対処法まで、専門知識がない方にもわかりやすく解説します。

なお、VSG相続税理士法人では、税務調査や相続税申告に関する初回相談を無料で承っています。税務署からのお尋ねや税務調査への対応に不安がある方、申告内容に見直しが必要か確認したい方、名義預金や生前贈与などについて気になる点がある方は、お気軽にご相談ください。

目次

相続税の税務調査とは?実地調査と簡易な接触の違い

相続税の税務調査とは、納税者が提出した申告書の内容が正しいかどうかを税務署が確認する手続きです。

相続税の調査には、大きく分けて「実地調査」と「簡易な接触」の2種類があります。

税務調査の目的と行われ方

税務調査の主な目的は、申告漏れや計算誤りを確認し、適正かつ公平な課税を実現することです。

税務署は、被相続人の生前の収入や財産の状況について、各種資料や申告内容をもとに確認を行っています。そのうえで、提出された相続税申告書との間に不自然な点や大きな差が見られる場合に、申告内容の確認や調査が行われます。

実地調査の件数と申告漏れが見つかる割合

実地調査とは、税務署の調査官が納税者の自宅や税理士事務所などを訪問し、通帳や関係資料を直接確認する調査です。

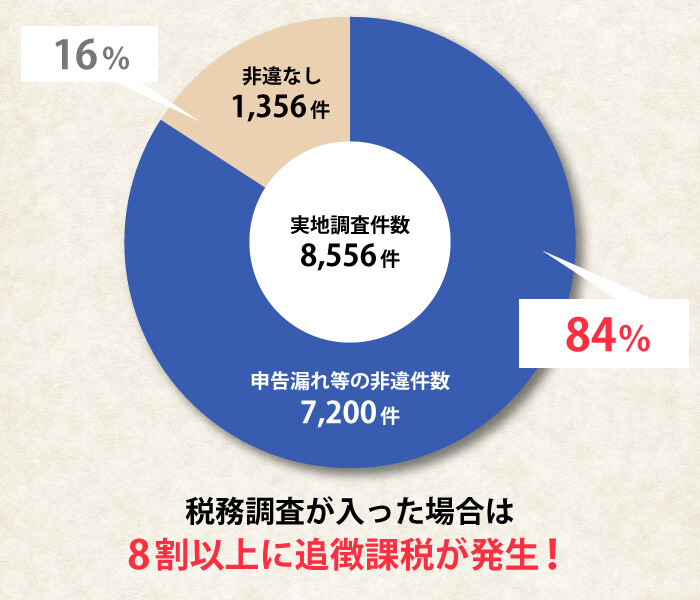

国税庁の公表する「令和6事務年度における相続税の調査等の状況」によると、実地調査が行われた案件のうち、80%を超えるケースで申告漏れなどの非違が指摘されています。

そのため、実地調査が行われた場合は、何らかの修正や追加納税につながる可能性が高いと考えておいた方がよいでしょう。

簡易な接触まで含めるとどのくらいか

簡易な接触とは、税務署からの電話や書面、来署依頼などを通じて、申告内容の確認や誤りの指摘が行われるものです。

実地調査のように自宅訪問を伴うものではありませんが、申告内容に疑問点がある場合や、資料の不足、計算ミスなどが疑われる場合に行われることがあります。

国税庁の「令和6年分相続税の申告事績の概要」によると、令和6年分の相続税申告書の提出に係る被相続人数は166,730人でした。

また、令和6事務年度における相続税の調査等の状況を見ると、実地調査は9,512件、簡易な接触は21,969件となっています。

これらを合わせると、申告に係る被相続人数全体のうち約18.9%、つまり約5人に1人近くが、何らかの形で税務署による確認を受けている計算になります。

近年は、実地調査だけでなく、電話や書面による「簡易な接触」が大きく増えています。最新の調査件数やその背景についてより詳しく知りたい方は、「【2026最新】相続税追徴が過去最高。「簡易な接触」約2倍の衝撃」もご覧ください。

相続税の税務調査はいつ来る?通知時期の目安

税務調査は、相続税の申告を終えた直後に行われるわけではありません。

あらかじめ、いつごろ連絡が来やすいのかを知っておくことで、落ち着いて備えやすくなります。

申告の翌年〜2年後、夏〜秋に行われることが多い

相続税の税務調査は、申告書を提出してから1年〜2年後に行われるのが一般的です。時期としては、税務署内の人事異動が落ち着いた後の8月〜11月ごろに実施されることが多いとされています。

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10カ月以内であるため、亡くなった時点からみると、税務調査は3回忌前後に行われるケースが多いといえるでしょう。

なお、3年ほど経っても連絡がない場合は、調査の可能性は相対的に低くなりますが、時効は原則5年のため、それ以降も絶対に調査がないとは言い切れません。

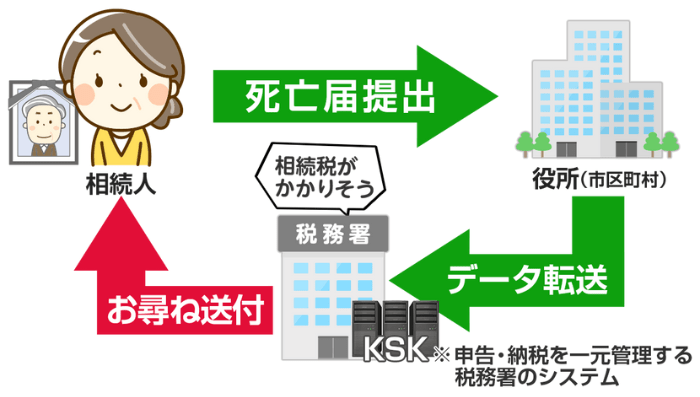

相続発生から6〜8カ月後に届く「お尋ね」との違い

相続が発生してから6〜8カ月ほど経つと、税務署から「相続税の申告等についてのご案内(通称:お尋ね)」が届くことがあります。

これは、相続税がかかる可能性のある方に対して、申告が必要かどうかの確認や検討を促すための案内であり、それ自体が税務調査というわけではありません。

ただし、回答内容に不備や不自然な点があると、その後の確認や調査のきっかけになる可能性もあるため、内容をよく確認したうえで慎重に対応することが大切です。

時効は何年か

相続税の時効(除斥期間)は、原則として申告期限から5年です。

ただし、財産を意図的に隠したと判断されるような悪質なケースでは、7年に延長されることがあります。

そのため、「5年経てば問題ない」と安易に考えるのではなく、最初から正確に申告しておくことが重要です。

税務調査の対象に選ばれやすい家庭の特徴

税務署は、すべての相続税申告について同じように調査を行うわけではありません。

そのため、申告内容や財産の状況によっては、税務調査の対象として選ばれやすくなることがあります。

自分で申告した、または申告内容に不備がある

税理士に依頼せず自分で相続税を申告した場合は、財産評価や特例の適用、申告書の記載方法などに誤りが生じやすくなります。

そのため、税務署から内容を確認される可能性が相対的に高くなる傾向があります。

また、申告書に添付すべき資料が不足していたり、記載内容に不自然な点があったりする場合も、確認のために調査の対象となることがあります。

参考

税理士に依頼して申告する場合、申告書の作成過程や確認事項を記載した「書面添付制度」を利用することで、税務署からの信頼性が高まり、税務調査が省略されて意見聴取だけで済む可能性が高まります。

書面添付制度の仕組みやメリット・注意点については、「書面添付制度とは?相続税の税務調査が来なくなる?メリットや費用も解説」で詳しく解説していますので、あわせてご参照ください。

名義預金や多額の預金移動がある

相続税の税務調査で特に確認されやすいものの一つが、名義預金や不自然な預金移動です。

名義預金とは?

名義預金とは、子どもや孫など家族の名義で口座を作っていても、実際には被相続人が資金を出し、管理していた預貯金のことです。

形式上は家族名義であっても、実質的に被相続人の財産であれば、相続税の課税対象になります。

また、亡くなる直前に多額の現金が引き出されている場合も、そのお金が何に使われたのかを確認されやすくなります。

遺産総額が大きい、不動産や海外資産が多い

遺産総額が大きいケースでは、申告漏れがあった場合の影響も大きくなるため、税務署が確認を重視する傾向があります。

また、不動産を複数所有している場合や、評価が難しい土地が含まれている場合、海外資産がある場合なども、申告内容に誤りや漏れがないか慎重に見られやすくなります。

特に、不動産や海外資産は評価や把握が複雑になりやすいため、調査対象として選ばれる要因の一つになり得ます。

無申告や相続人間で申告内容が食い違っている

本来は相続税の申告が必要であるにもかかわらず、申告を行っていないケースは、税務署が特に注視しています。

また、相続人ごとに提出された申告内容に食い違いがある場合も、事実関係を確認するために税務署から照会や調査が行われることがあります。

このように、申告の有無や申告内容の整合性に問題がある場合は、税務調査につながる可能性が高まります。

税務署は何を見ている?相続税調査で確認されやすいポイント

税務調査では、調査官が闇雲に調べるわけではありません。

申告漏れや計算誤りが起こりやすいポイントを中心に、重点的に確認が行われます。

近年は、税務調査の対象選定にAIが活用されており、国税総合管理システム(KSK)も次世代システムへの移行が進んでいます。税務署がどのように申告内容を確認しているのか、その背景を詳しく知りたい方は、「税務調査にAI導入で追徴課税が増加!KSKも次世代システムへ完全移行」もご覧ください。

預貯金・家族名義口座

相続税の税務調査では、被相続人本人の預貯金だけでなく、家族名義の口座の状況も確認の対象になることがあります。

特に、名義預金が疑われるケースでは、過去の入出金履歴や資金の流れをもとに、実質的に誰の財産だったのかが慎重に見られます。

たとえば、次のような点は確認されやすいポイントです。

- 家族の口座に、収入状況に見合わない預金残高がないか

- 被相続人の口座から、家族名義の口座へ不自然な資金移動がないか

- 通帳や印鑑を実際に誰が管理していたか

このように、形式上は家族名義であっても、実質的には被相続人の財産ではないかという観点から確認されることがあります。

不動産・株式・保険

不動産、株式、生命保険は、相続税の申告で特に確認されやすい財産です。

不動産については、土地や建物の評価額が適切に計算されているか、利用区分や補正の適用に誤りがないかが見られます。

株式については、上場株式や投資信託などの計上漏れがないかが確認されます。

また、生命保険金は受取人固有の財産とされる一方で、相続税では「みなし相続財産」として課税対象になるため、申告から漏れていないか注意が必要です。

このように、金額が大きくなりやすく、評価や申告の判断が複雑になりやすい財産は、特に慎重に確認される傾向があります。

生前贈与や亡くなる前の出金

相続税の税務調査では、生前贈与の有無や、亡くなる前の預貯金の動きも重要な確認ポイントになります。

特に、生前贈与は、相続税の計算上、相続財産に加算しなければならない場合があります。暦年課税による贈与は相続開始前3年以内から最長7年以内※、相続時精算課税による贈与も一定のルールに従って加算対象となります。

また、亡くなる直前に多額の現金が引き出されている場合は、そのお金が何に使われたのかを確認されることがあります。

医療費や介護費用、生活費など、合理的な使い道が説明できれば問題にならないこともありますが、使途がはっきりしない場合は申告漏れを疑われるきっかけになり得ます。

そのため、生前贈与の記録や、亡くなる前の出金の使途については、後から説明できるよう資料やメモを残しておくことが大切です。

- ※

- 2026年(令和8年)12月31日までに相続が開始する場合は相続開始前3年以内、2027年(令和9年)1月1日以後は段階的に延長され、2031年(令和13年)1月1日以後は最長7年以内が対象です。

税務署から連絡が来たら最初にやること

税務署から税務調査の連絡が来ても、すぐに慌てる必要はありません。まずは落ち着いて状況を確認し、順を追って対応することが大切です。

電話・書面の内容を確認する

税務調査の連絡があった場合は、まず、いつ・誰から・何の目的で来たものなのかを確認しましょう。

税理士に申告を依頼している場合は、税理士に連絡が入ることが多いですが、税務代理権限証書の記載内容によっては、本人にも直接連絡が来ることがあります。まずは税理士に連絡内容を確認し、今後の対応や日程調整について相談することが大切です。

実地調査では候補日が示されることが多いため、自身や家族、税理士の予定も踏まえて調整しましょう。

また、その連絡が税務調査の通知なのか、お尋ねや資料確認なのかによって対応は異なるため、内容を正確に把握する必要があります。

申告書と資料を見直す

次に、提出した相続税申告書の控えと、その根拠となった資料をあらためて見直します。

たとえば、通帳、保険関係書類、不動産の評価資料、贈与に関する書類など、申告内容の裏付けとなる資料を確認しておくと安心です。

この段階で申告漏れや記載ミスに気づいた場合は、調査が始まる前に修正申告を行うことで、加算税などの負担を抑えられる可能性があります。

相続税に強い税理士へ相談する

税務調査の連絡が来たら、できるだけ早い段階で相続税に強い税理士へ相談することをおすすめします。

自分で申告した方は、今からでも申告内容を専門家に確認してもらうことで、事前に問題点を把握しやすくなります。

すでに税理士へ依頼している場合は、連絡内容をすぐに共有し、今後の対応について相談しましょう。

専門家のサポートを受けることで、必要な準備が明確になり、当日の対応に対する不安も大きく軽減されます。

税務調査当日の流れと準備

実地調査は、一般的に午前10時ごろから始まり、夕方16時〜17時ごろまで行われることが多いです。

当日は、調査官が申告内容に関する資料を確認しながら、財産の内容やお金の流れについて質問を行います。あらかじめ必要書類を整理し、聞かれやすい事項を把握しておくことで、落ち着いて対応しやすくなります。

当日に確認される書類

税務調査では、申告内容の根拠となる資料をその場で確認されることがあります。

次のような書類は、すぐに提示できるよう事前にまとめておくと安心です。

- 被相続人および家族の通帳

- 不動産の権利証や固定資産税の納税通知書

- 有価証券の取引残高報告書

- 生命保険の証券や支払通知書

- 被相続人が使用していた印鑑

必要な資料がすぐに出せないと、後日の提出を求められることもあるため、関係書類はできるだけ整理しておきましょう。

よく聞かれる質問

調査官は、申告書に記載された内容だけでなく、財産がどのように形成され、誰がどのように管理していたのかを確認するために質問を行います。

一見すると雑談のように思える質問であっても、確認の意図があることは少なくありません。

たとえば、次のような質問を受けることがあります。

- 「亡くなった方の趣味や生活ぶりはどのようなものでしたか」

- 「この預金口座は実際に誰が管理していましたか」

- 「生前に贈与を受けたことはありますか」

こうした質問には、預貯金の管理状況や生前贈与の有無、亡くなる前のお金の使い道などを確認する目的があります。

疑問に思うような質問であっても、あいまいに答えたり、その場しのぎの説明をしたりせず、事実に沿って落ち着いて回答することが大切です。わからなければその場で無理に答えずその旨を伝え、「調べて返答する」と伝えます。

参考:税務調査での質問(一例)

- 被相続人が相続財産を築いた方法や経緯

- 被相続人の出身地、職業、結婚の時期、趣味、月々の生活費の額など

- 被相続人の日記の有無

- 被相続人の印鑑の保管場所

- 被相続人の取引のある金融機関と支店名、貸金庫の有無

- 相続人の取引のある金融機関と支店名、貸金庫の有無

- 相続人と税理士とのこれまでの関係性

- 相続税の納税に利用した金融機関と支店名

- 相続人の出身大学や職業

- 相続人の自宅の購入金額や売却金額(過去に住んでいたものも含む)

- 相続人の家族(子ども、配偶者)の年齢や学校名、職業

- 被相続人の配偶者の財産状況

- 被相続人の死亡直前の財産管理は誰が行っていたか(書類や通帳の管理者)

- 被相続人が亡くなったときの状況

- 被相続人の生前の介護や入院にかかった費用

- 相続開始直前で引き出した現金があれば、その用途

- 相続人の投資状況(証券口座を持っているか、どの程度の額を株式や投資信託に投資しているかなど)

- 被相続人から相続人が生前贈与を受けたかどうか

税理士に立ち会ってもらうメリット

税理士に立ち会ってもらうことで、調査官からの質問に対して専門的な観点から説明や補足をしてもらえます。

申告内容に関する論点を整理しながら対応できるため、説明不足や認識のずれを防ぎやすくなる点も大きなメリットです。

また、調査官からの指摘に対して法令や実務に照らして適切に対応しやすくなるため、納税者本人の精神的な負担も軽減されます。

特に、自分で申告した場合や、名義預金・生前贈与・不動産評価など判断が難しい論点がある場合は、税理士の同席を検討する価値があります。

相続税の税務調査の実態については、「相続税の税務調査の実態とは?よく聞かれる40の質問と正しい対処法」でより詳しく解説していますので、あわせてご参照ください。

税務調査で指摘された場合のペナルティ

税務調査の結果、申告漏れや申告内容の誤りが見つかった場合は、本来納めるべき相続税に加えて、加算税や延滞税が課されます。

こうした附帯税は、本税とは別に負担しなければならないため、想定以上の納税額になることもあります。

| 申告状況 | 追加で納める税額 |

|---|---|

| 本来の税額より少ない金額で申告した(ミスや見解の相違など) | 過少申告加算税 追加の税額+追加の税額の10~15%(原則) |

| 申告期限までに申告しなかった(申告が必要ないと思っていたなど) | 無申告加算税 追加の税額+追加の税額の15~30%(原則) |

| 意図的に本来の税額より少ない金額で申告した | 重加算税 追加の税額+追加の税額の35% |

| 意図的に申告期限までに申告しなかった | 重加算税 追加の税額+追加の税額の40% |

過少申告加算税

過少申告加算税は、申告した税額が本来より少なかった場合に課される税金です。

申告はしていても、財産の計上漏れや評価誤りなどによって税額が不足していた場合には、この過少申告加算税の対象となります。

無申告加算税・重加算税

申告期限までに相続税の申告をしていなかった場合は、無申告加算税が課されます。

また、財産を意図的に隠したり、事実と異なる申告をしたりするなど、悪質な隠蔽や仮装があったと判断された場合には、加算税に代えて、より重いペナルティである重加算税が課されます。

重加算税は負担が大きいため、「意図的に申告していない」「一部をあえて記載していない」といった対応は非常にリスクが高いといえます。

延滞税

延滞税は、納付期限までに税金を納めなかった場合に、遅れた日数に応じて課される税金です。「利息」に相当する税金で、納付が遅れるほど負担額も大きくなります。

そのため、税務調査で不足税額を指摘された場合は、内容を確認したうえで、できるだけ早く対応することが重要です。

過少申告加算税、無申告加算税、重加算税、延滞税について、税率などの詳しい解説は、下記の関連記事をご参照ください。

まとめ|相続税の税務調査は早めの確認と準備が重要

相続税の税務調査は、決して他人事ではなく、早めに確認と準備をしておくことが重要です。

特に、名義預金や生前贈与、亡くなる前の多額の出金などは、税務署に確認されやすいポイントです。ただし、必要以上に不安になる必要はなく、調査の仕組みや確認されやすい点をあらかじめ理解し、適切に準備しておくことが大切です。

税務署から連絡が来た場合や、ご自身の申告内容に少しでも不安がある場合は、できるだけ早い段階で相続税に詳しい専門家へ相談しましょう。事前に申告内容や資料を確認し、適切に対応することで、余計な負担や不安を減らしやすくなります。

なお、VSG相続税理士法人では、税務調査や相続税申告に関する初回相談を無料で承っています。

- 「税務署から連絡が来たが、どのように対応すべきか知りたい」

- 「自分の申告内容に税務調査で指摘されやすい点がないか確認したい」

- 「名義預金や生前贈与、死亡前の出金について調査対象にならないか相談したい」

このようなご相談にも対応しておりますので、気になる点がある方はお気軽にお問い合わせください。