この記事でわかること

- そもそも「地積規模の大きな宅地の評価」とは何か?

- 自分の土地は適用対象になるのか?(6つの要件チェック)

- 評価額はいくら下がるのか?(計算方法と具体例)

親から広大な土地を相続し、いざ相続税を計算してみると、税額が想像を絶する金額となり、頭を抱えていませんか?しかし、肩を落とすのはまだ早いです。

広大な土地を相続した場合、その土地の評価額を大幅に引き下げられる「地積規模の大きな宅地の評価」という、知る人ぞ知る特例が適用できるかもしれません。

この特例は適用要件が複雑ですが、適用できれば納税額を数百万円、ときには数千万円単位で下げることも珍しくありません。

この記事では、地積規模の大きな宅地の評価の要件や適用できないケース、計算事例をわかりやすく解説しています。ぜひ相続した土地やこれから相続する予定の土地に適用できるか確認してください。

地積規模の大きな宅地の評価とは?制度の概要とメリット

親などから広い土地を相続したものの、「相続税が一体いくらになるのか…」と不安を感じていませんか?

もし、あなたが相続した土地が一定の広さを持つ宅地であれば、「地積規模の大きな宅地の評価」という特例を適用できる可能性があります。これは、土地の評価額を大幅に引き下げ、相続税の負担を軽減できる、非常に重要な制度です。

なぜ評価額が下がる?制度の仕組みを解説

「なぜ広いだけで土地の評価額が安くなるの?」と疑問に思うかもしれません。

その答えは、「広い土地は、そのままでは活用しにくいため」です。

例えば、あなたが不動産開発業者だとして、広大な土地(例:600㎡)を購入し、一般の方向けに戸建て住宅を建てて販売する場面を想像してみてください。

広い土地にはただ家を建てるだけでは不十分です。快適な住宅地にするためには、土地の一部を削って、住民が使うための「道路」や「公園」の公共公益的施設用地を整備する必要があります。

このように、開発時に宅地として利用できなくなる部分(これを「潰れ地(つぶれち)」と呼びます)がどうしても発生してしまいます。開発業者はこの潰れ地のリスクや開発コストを考慮するため、同じ地域の小さな土地(例:100㎡)と比べて、1㎡あたりの購入単価を安く見積もります。

相続税の評価においても、これらの負担が考慮されています。つまり、「地積規模の大きな宅地」は、こうした市場での取引実態を反映し、将来の開発費用や潰れ地となる部分を考慮して減額が認められているのです。

相続税はどれくらい安くなる?評価額の減額イメージ

では、この特例を適用すると、具体的にどれくらい評価額が下がり、相続税額が減少するのでしょうか。

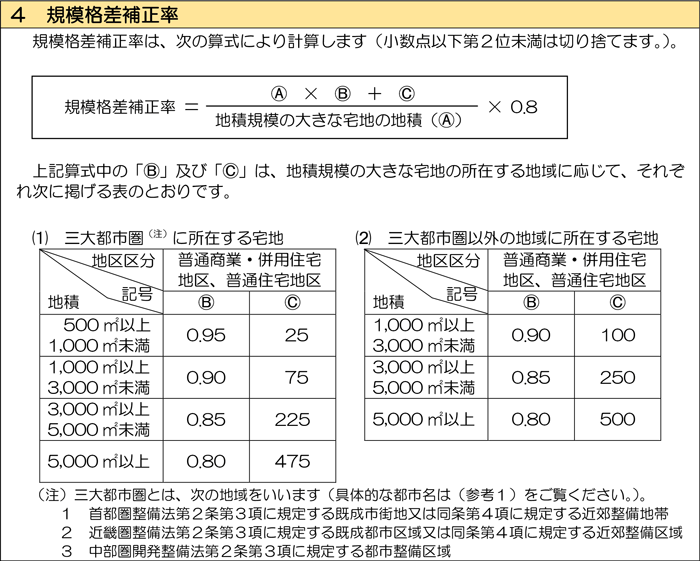

減額の度合いは、土地の形状や地域によって異なりますが、「規模格差補正率」という一定の割合を乗じて計算します。

路線価地域に所在する「地積規模の大きな宅地」の場合

地積規模の大きな宅地の評価額は下記の式で計算できます。

地積規模の大きな宅地の評価額

規模格差補正率

引用元 国税庁

路線価地域の「地積規模の大きな宅地」の評価方法は、不整形等の補正後の評価額に規模格差補正率を乗じて1㎡当たりの単価を調整します。

規模格差補正率は、宅地等の所在する地域、地積及び地区区分に応じた数値を基に計算されます。面積が大きくなるほど規模格差補正率は低くなり、減額割合が大きくなります。

具体例で評価額がどれくらい減額されるか見てみましょう。

- 所在地:埼玉県さいたま市

- 土地の面積:600㎡

- 本来の相続税評価額:1億2,000万円(路線価20万円、他の補正はないものとする)

上記のケースでは規模格差補正率は0.79となるため、土地の評価額は通常の評価額に比べ21%減の9,480万円となります。

倍率地域に所在する「地積規模の大きな宅地」の場合

土地が倍率地域に所在する場合、次のうちいずれか低い方の価額により評価します。

- 倍率方式により評価した価額

- その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額を路線価とし、かつ、その宅地が普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」に準じて計算した価額

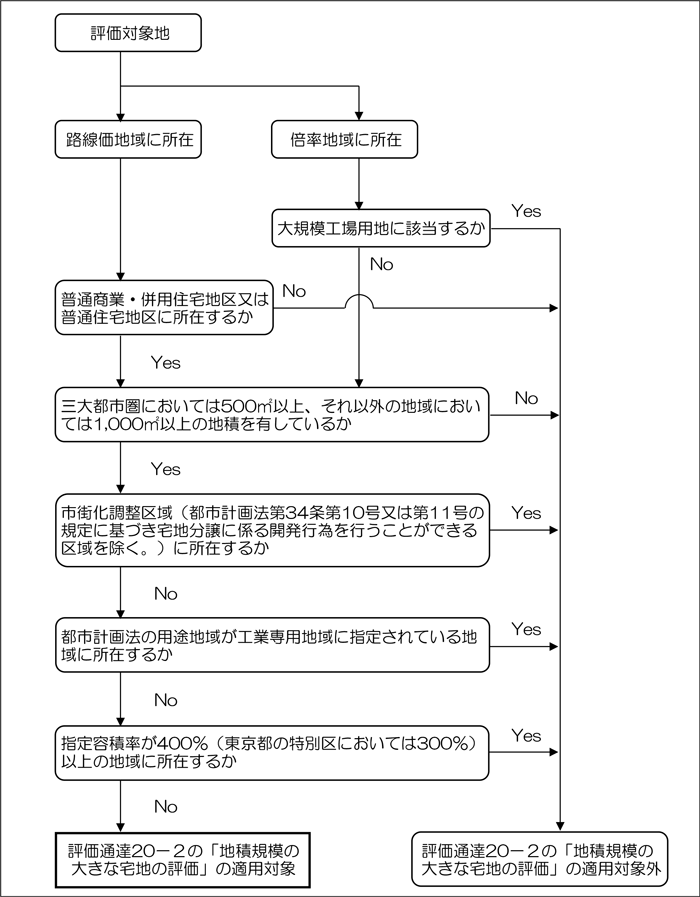

適用要件を6つのステップでチェック

「地積規模の大きな宅地の評価」は残念ながらすべての広い土地に適用できるわけではありません。

この特例を利用するには、これから説明する6つの要件をすべてクリアする必要があります。一つでも満たさない項目があると適用できないため、ご自身の土地が当てはまるか、一つずつ確認していきましょう。

「地積規模の大きな宅地の評価」の適用対象の判定のためのフローチャート

引用元 国税庁

土地が倍率地域の大規模工業用地ではないか

相続した土地が倍率地域の大規模工場用地に該当する場合、地積規模の大きな宅地の評価を適用することはできません。

大規模工場用地とは、工場用地にある5万㎡以上の一団の宅地のことです。土地区画分譲による住宅利用の可能性が低いと考えられるため、地積規模の大きな宅地の対象外となります。

このような特殊な土地は評価が難しいため、遺産に該当しそうな土地が含まれている場合は早めに専門の税理士に相談することをおすすめします。

普通住宅地区または普通商業・併用住宅地区か【路線価地域のみ】

路線価地域の土地に地積規模の大きな宅地の評価を適用するには、土地が「普通住宅地区」または「普通商業・併用住宅地区」に該当している必要があります。

- 普通住宅地区

- 都市計画で定められた各種住居地域、準工業地域で主に住宅として利用されている地域

- 普通商業・併用住宅地区

- 都市計画で定められた商業地域、近隣商業地域で店舗や事務所が混在している地域

対象の土地が普通住宅地区、普通商業・併用住宅地区に該当するかどうかは国税庁の「財産評価基準書」というページで確認することができます。

対象の土地が記載されている路線価図を開き、隣接する道路に記された路線価が記号で囲まれていない場合は普通住宅地区、正円で囲まれている場合は普通商業・併用住宅地区です。隣接する道路の路線価が楕円やひし形など他の図形で囲まれている場合、地積規模の大きな宅地の評価は適用できません。

土地の面積は500㎡または1,000㎡以上か

- 三大都市圏にある土地 → 500㎡以上

- それ以外の地域にある土地 → 1,000㎡以上

地積規模の大きな宅地の評価を適用するためには、上記の面積基準をクリアしていることが必要になります。

なお、相続税の評価は実際の土地の面積を基準に行いますが、登記簿の地積とズレているケースも少なくないため、何世代も前に登記していたり、将来的に売却を予定している場合は相続時に測量することを検討した方がいいでしょう。

地積が現状と乖離した状態で申告してしまうと、税務調査の対象になったり、修正申告の手間が発生する可能性があります。

10号または11号の開発行為ができるか【市街化調整区域のみ】

市街化調整区域は建物の建築が厳しく制限される地域のため、原則として、地積規模の大きな宅地の評価は適用できません。

しかし、市街化調整区域でも宅地造成などの開発行為が許可されている都市計画法第34条第10号、第11号の区域に限り地積規模の大きな宅地の評価を適用できます。

開発行為が許可されている地域かどうかは、土地の所在する役所に確認しましょう。

工業専用地域ではないか

都市計画法で定める用途地域が「工業専用地域」に該当する土地には、地積規模の大きな宅地の評価は適用できません。

用途地域とは、市街地(都市計画区域内)の土地を住居、商業、工業など目的別に区分けしたエリアのことで、自治体ごとの都市計画図などで確認することができます。

なお、工業系の用途地域には工業専用地域以外にも準工業地域と工業地域がありますが、地積規模の大きな宅地の評価の適用除外となるのは工業専用地域に限られます。

容積率が400% または 300%未満か

指定容積率が400%(東京23区内においては300%)以上の地域には、地積規模の大きな宅地の評価は適用できません。

容積率とは、敷地面積に対する建築物の延べ面積の割合で、都市計画で上限が定められています(指定容積率)。指定容積率は、自治体ごとの都市計画図などで確認することができます。

よくある質問

ここからは地積規模の大きな宅地の評価についてよく質問を受ける項目についてまとめました。

他の補正率との併用は可能?

はい、併用可能です。

土地の評価に地積規模の大きな宅地の評価を適用しても各種補正率の適用に影響はありません。

マンションが建築されている土地にも適用可能?

前身の「広大地の評価」の規定では、マンションの敷地は適用できなかったため、混同してしまっている方が多いのですが、土地の評価に地積規模の大きな宅地の評価は適用可能です。

なお、マンションの敷地に適用する場合、所有している部分の地積ではなく、マンション全体の地積が1,000㎡(三大都市圏は500㎡)以上であるかどうか判定します。

農地にも適用できる?

適用できます。

地積規模の大きな「宅地」とあることから、農地、雑種地、山林などには適用できるか疑問に思われる方が多いのですが、農地などであっても、宅地と同様の評価をする土地であれば適用可能です。

複数人で共有している土地の場合、地積は按分するの?

複数人で共有している宅地は、共有者の持ち分で按分する前の地積で判定します。

まとめ

都市近郊の農地やマンション敷地などが「地積規模の大きな宅地」に該当すると、大幅な評価減が認められ、相続税の負担軽減に直結します。

従来の「広大地」よりも基準が明確になった一方で、要件は複雑で判断が難しいため、適用可否は専門家による精査が不可欠です。

また、このような広い土地は固定資産税の負担も重く、将来の維持や売却の判断に迷われる方が少なくありません。VSG相続税理士法人では、グループに不動産会社も併設しているため、相続税対策から不動産売却までワンストップで対応可能です。

初回面談は無料で、税金対策から不動産活用までトータルでご提案いたしますので、お気軽にお問い合わせください。