記事の要約

- 所得2,000万円超かつ財産3億円以上等、または財産10億円以上で提出義務が生じる

- 財産は12月31日時点の時価または見積価額で記載し、債務は差し引かず別に記載する

- 提出期限は翌年6月30日で、適正提出には軽減措置があり、未提出や漏れは加重対象となる

一定以上の所得や財産を有する個人には、保有する財産や債務の内容を税務署へ報告する「財産債務調書」の提出義務が生じます。

財産債務調書は、所得税や相続税の適正な申告を確保するための重要な書類であり、令和4年度税制改正により、令和5年分以後は提出義務者の範囲も拡大されました。

この記事では、自分が提出対象に当てはまるかどうかの判定基準をはじめ、財産債務調書の具体的な書き方、提出期限、提出しなかった場合のリスクまで、実務上の注意点を踏まえて分かりやすく解説します。

なお、VSG相続税理士法人では、財産債務調書や相続税申告に関するご相談にも対応しています。提出義務の有無で迷いやすいテーマだからこそ、まずは本記事で判定基準や記載方法の全体像を確認していきましょう。

目次

財産債務調書とは

財産債務調書とは、毎年12月31日時点で保有している財産と債務の内容を記載し、税務署へ提出する書類です。

制度の目的

この制度の主な目的は、所得税や相続税の適正な申告を確保することです。

税務署が個人の資産状況をあらかじめ把握することで、申告漏れの防止や、申告内容の確認に役立てることが期待されています。

財産債務明細書との違い

以前は「財産債務明細書」という制度が設けられていましたが、その後見直しが行われ、平成28年(2016年)1月から現在の財産債務調書制度が施行されました。

大きな違いは、提出義務者の基準がより明確になったことに加え、財産債務調書の適正な提出を確保するため、過少申告加算税等の軽減措置・加重措置が設けられた点です。 単なる「明細」ではなく、適正申告を促すための実効性がより高い「調書」へと性質が変わったといえます。

財産債務調書が必要な人

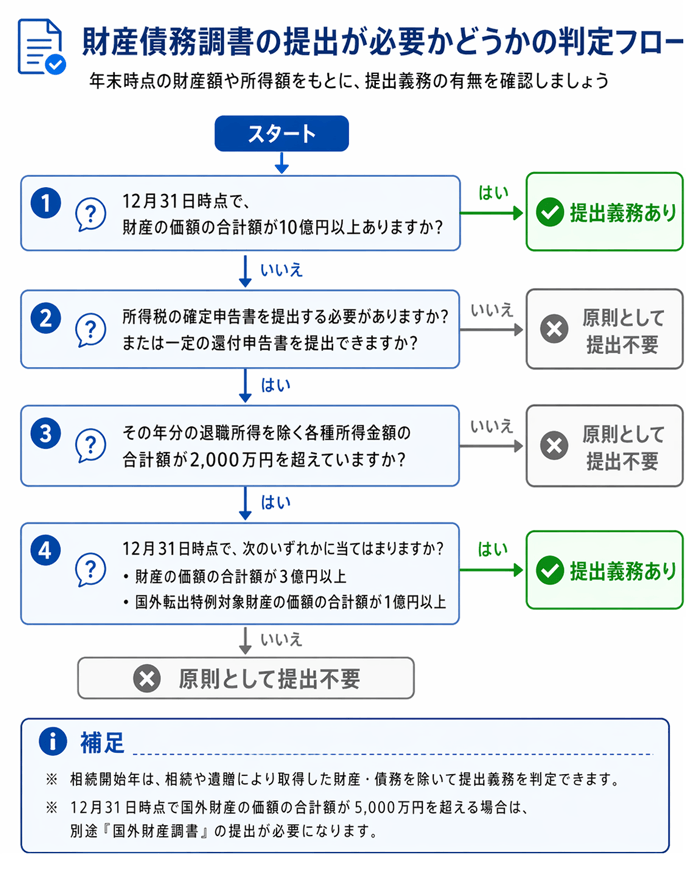

財産債務調書の提出義務があるかどうかは、所得金額や年末時点の財産額などを基に判定されます。

具体的には、一定の所得要件と財産要件を満たす場合、または所得金額にかかわらず多額の財産を保有している場合に提出義務が生じます。

所得2,000万円超かつ財産3億円以上

最も一般的な提出基準は、次の要件を満たす場合です。

- 所得税の確定申告書を提出する必要がある方、または一定の還付申告書を提出できる方であること

- その年分の退職所得を除く各種所得金額の合計額が2,000万円を超えていること

- その年の12月31日時点で、価額の合計額が3億円以上の財産、または1億円以上の国外転出特例対象財産(有価証券等。詳しくは後述)を有していること

財産10億円以上の判定基準

令和5年分以後は、令和4年度税制改正により、所得金額にかかわらず、12月31日時点で価額の合計額が10億円以上の財産を有する居住者も提出対象となりました。

この基準に当てはまる場合は、所得が2,000万円以下であっても財産債務調書の提出義務が生じます。

たとえば、非上場会社のオーナーで自社株の評価額が10億円以上ある方や、特定口座・非課税口座(NISA)を含めて上場株式等を10億円以上保有している方は、この基準により提出義務が生じます。

また、相続で多額の財産を取得した方も、相続開始年の翌年以後は、その財産を含めた保有財産額によって提出義務の有無を確認する必要があります。

1億円以上の国外転出特例対象財産がある場合

国外転出時課税制度(いわゆる出国税)の対象となる国外転出特例対象財産を1億円以上有している場合も、提出義務の判定に関わります。

国外転出特例対象財産には、有価証券のほか、未決済信用取引等や未決済デリバティブ取引に係る権利が含まれます。

なお、デリバティブ取引とは、先物取引やオプション取引など、株価や為替などの価格変動を対象として損益が決まる金融取引です。

財産3億円・10億円は債務を差し引かずに判定する

判定にあたって間違いやすいのが、借入金などの債務の扱いです。提出義務の判定基準となる財産額は、債務を差し引く前の「財産の価額の総額」で判断します。

たとえば、5億円の不動産を保有し、3億円のローンがある場合、純資産は2億円です。

しかし、提出義務の判定では5億円の財産を保有しているものとして扱われるため、提出義務が生じます。

相続開始年は相続財産を除外して判定する

その年に相続や遺贈によって取得した財産については、提出義務の判定にあたり、財産の価額の合計額から除外して計算できます。

また、相続開始年の財産債務調書では、相続や遺贈により取得した財産および債務を記載しないで提出することが認められています。

たとえば、年末時点で相続により多額の財産を取得していても、その年が相続開始年であれば、その相続財産を除いて提出義務を判定し、相続財産債務を記載しないで提出できます。

相続があった年は通常年と取り扱いが異なるため、判定や記載方法を慎重に確認することが大切です。

国外財産調書の提出が必要になるケース

その年の12月31日時点で、価額の合計額が5,000万円を超える国外財産を有する居住者(非永住者を除きます。)は、財産債務調書とは別に国外財産調書の提出義務が生じます。

財産債務調書の提出義務にも該当する場合は、両方の書類を提出しなければなりません。

この場合、国外財産調書に記載した国外財産については、財産債務調書に種類、数量、所在などの詳細を記載する必要はなく、財産債務調書および財産債務調書合計表の所定欄に、その価額の合計額や、そのうち国外転出特例対象財産の価額の合計額を記載します。

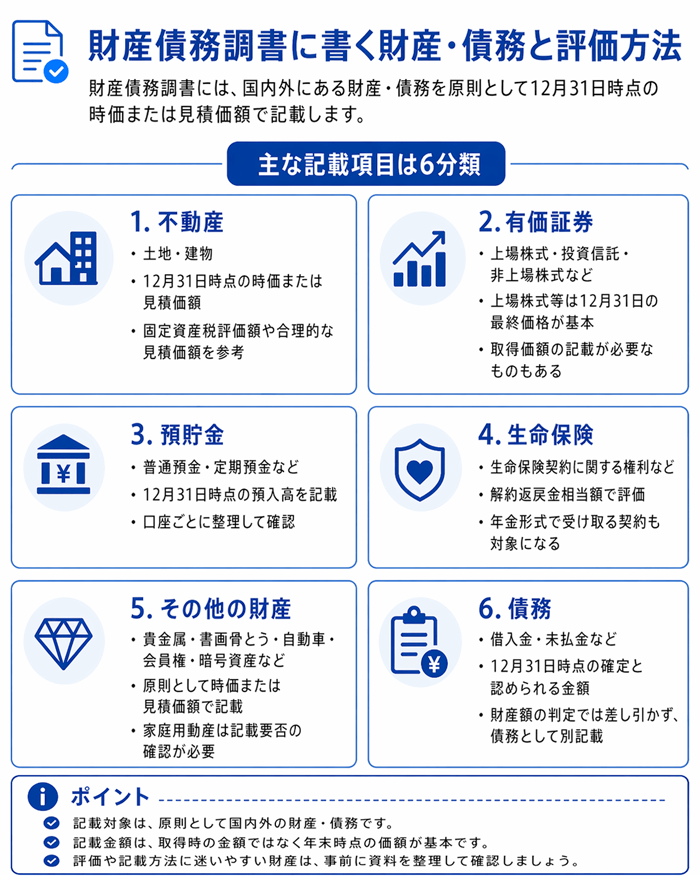

財産債務調書に書く財産・債務と評価方法

財産債務調書には、原則として、国内外に所在する財産と債務を記載します。

どの財産をどの金額で記載するかによって提出内容の正確性が大きく左右されるため、評価方法まで含めて確認しておくことが重要です。

財産の価額は12月31日時点の時価または見積価額

財産債務調書に記載する金額は、原則として、その年の12月31日時点における時価または見積価額です。

取得時の金額ではなく、年末時点での価値を基準に記載する点に注意しましょう。

土地・建物の評価の考え方

不動産は、その年の12月31日時点の時価または見積価額によって評価します。

見積価額を用いる場合は、固定資産税評価額、取得価額を基に価額の変動を合理的に見積もった金額、翌年1月1日から提出期限までの譲渡価額など、合理的な方法によって算定した価額を用いることができます。固定資産税評価額を記載するのが一般的です。財産評価基本通達で定める方法により評価した価額としても差し支えありません。

建物については、固定資産税評価額や、取得価額から経過年数に応じる償却費の額を控除した金額などを基に、見積価額を算定できます。

また、所得税の収支内訳書や青色申告決算書の「減価償却費の計算」欄に記載している減価償却資産については、その資産ごとに細かく列挙するのではなく、所在別に区分することなく価額の総額で記載して差し支えありません。国内資産と国外資産の両方を保有している場合は、国内分と国外分を分けて記載します。 国外財産調書も提出する場合、国外財産に係る事項(国外財産の価額を除きます)の記載は必要ありません。

上場株式・非上場株式・投資信託

証券口座で保有している資産についても、種類別に年末時点の価額を基準に記載します。

上場株式や投資信託は、金融商品取引所等が公表する12月31日の最終価格を基に価額を算定するのが基本です。非上場株式など上場されていない有価証券は、売買実例価額や合理的な見積価額(12月31日または同日前の同日に一番近い決算日に基づいた純資産価額(帳簿価額)に持ち株割合を乗じるなどした)によって記載します。

なお、有価証券、匿名組合契約の出資の持分、未決済信用取引等に係る権利、未決済デリバティブ取引に係る権利については、価額に加えて取得価額の記載も必要です。

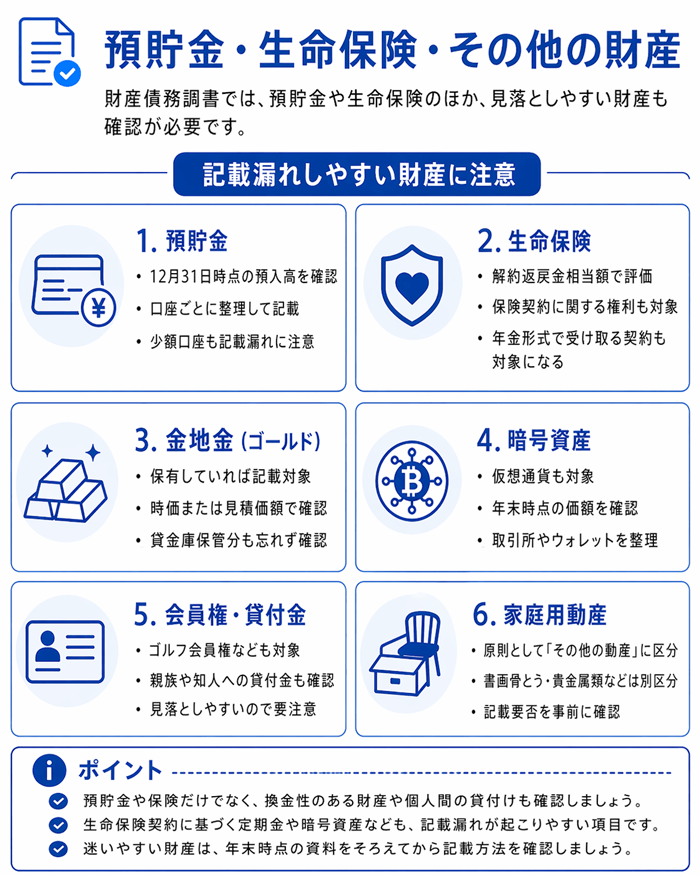

預貯金・生命保険・その他の財産

現金や保険なども、記載漏れが起こりやすい財産の一つです。

預貯金や保険契約に関する権利のほか、動産類についても対象になるものは漏れなく確認しなければなりません。

預貯金は、原則として12月31日時点の預入高を記載します。

ただし、一口の預入高が50万円未満の預貯金は、金融機関名・支店名・所在地に加えて口座番号を記載することで、預入高の記載を省略できます。

生命保険に関する権利は、原則として12月31日にその契約を解約したとした場合に支払われる解約返戻金額で評価します。

満期返戻金を年金形式で受け取れる契約や、生命保険契約に基づく定期金(年金)を受け取っている場合も同様です。なお、保険会社等から12月31日より前の日を基準とした解約返戻金額を入手している場合は、その額を記載して差し支えありません。

その他の財産としては、貴金属類、書画骨とう及び美術工芸品、自動車、会員権、暗号資産などが考えられます。

このうち家庭用動産は、現金、書画骨とう及び美術工芸品、貴金属類に区分されるものを除き、原則として「その他の動産」に区分されます。「その他の動産」に当たる財産は、一個または一組の価額が10万円以上のものを記載しますが、取得価額が300万円未満の家庭用動産については、見積価額が10万円未満のものとして取り扱って差し支えありません。

借入金・未払金・その他の債務

財産債務調書には、プラスの財産だけでなく、借入金や未払金などの債務も記載します。

債務の金額は、その年の12月31日時点の現況に応じて、確実と認められる範囲の金額で記載します。なお、財産の価額を算定する際に借入金元本を差し引くことはできず、借入金は別途、債務として記載します。保証債務は、原則として記載不要です。

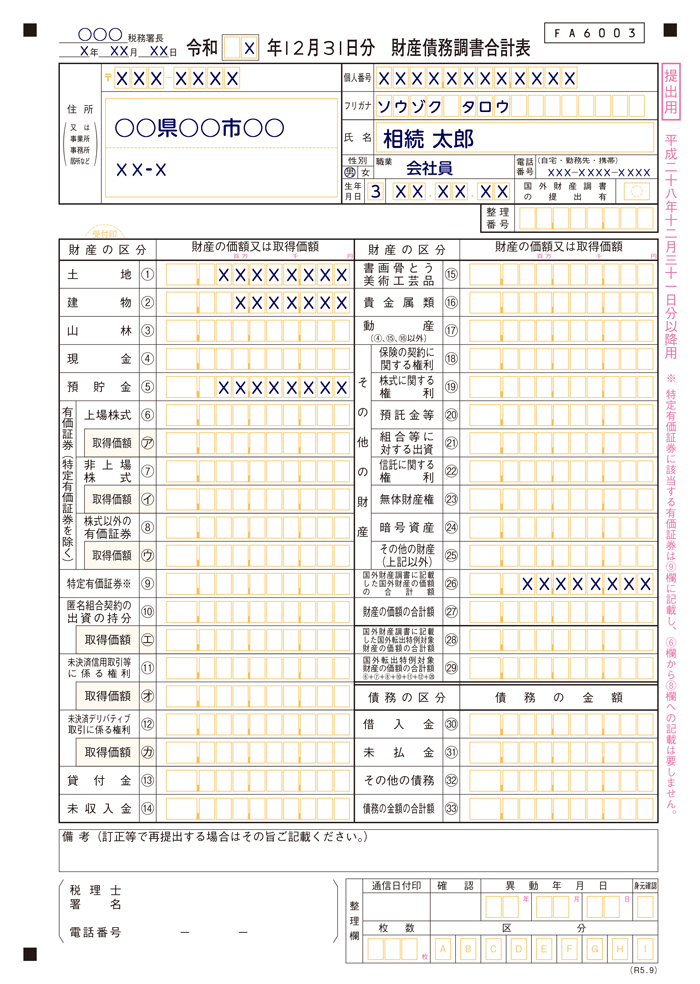

財産債務調書・合計表の書き方

提出にあたっては、「財産債務調書」本体と、その内容を集計した「財産債務調書合計表」を作成します。

それぞれの記載内容にずれがないよう、調書本体と合計表を対応させながら確認することが大切です。

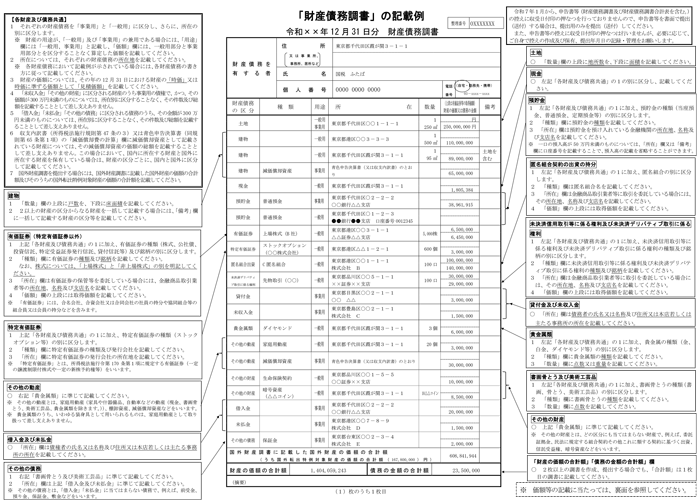

「財産債務調書」の記載例

引用元 国税庁

種類別・所在別・事業用/一般用の区分

財産は、土地、建物、預貯金、株式などの種類ごとに区分して記載します。

あわせて、所在する場所(都道府県や国外など)を分けて記載し、その財産が事業用か一般用かも明らかにしなければなりません。

同じ種類の財産であっても、所在地や利用目的が異なる場合は、適切に区分して整理する必要があります。

なお、事業上の未収入金などの債権や、借入金・未払金などの債務のうち、その年の12月31日時点の金額が300万円未満のものについては、所在別に細かく区分せず、件数と総額を記載する方法でも差し支えありません。

マンション・自動車・証券口座の記入例

具体的な記入のポイントは次のとおりです。

- マンション:所在地や床面積などを記載し、土地と建物を分けて計上します。

- 自動車:車種などを記載し、取得価額から経過年数に応じる償却費の額を控除した金額を参考に評価額を記入します。

- 証券口座:証券会社名や支店名を記載したうえで、保有財産を種類別に整理して記入します。

なお、証券会社の特定口座や非課税口座(NISA)内で保有する上場株式等については、通常の有価証券のように銘柄ごとに細かく区分する必要はありません。所在別・種類別(株式、投資信託等の別)に、それぞれ一括して価額および取得価額を記載できます。

また、特定口座内で年末時点に未決済の信用取引等がある場合も、銘柄別に区分せず、種類別にまとめて記載して差し支えありません。

記載漏れしやすい財産のチェックポイント

次のような財産は、見落としや記載漏れが起こりやすいため注意が必要です。

- 金地金(ゴールド)

- 暗号資産(仮想通貨)

- ゴルフ会員権

- 貸付金(親族や知人への貸付け)

預貯金や不動産のように把握しやすい財産だけでなく、換金性のある資産や個人間の貸付けについても対象になる点を意識しておきましょう。

合計表に集計するときの注意点

合計表には、財産債務調書本体に記載した各財産や債務の金額を、種類ごとに集計して記入します。

調書本体の記載内容と合計表の金額にずれがあると、確認や修正が必要になるおそれがあります。提出前には、調書本体の合計額と合計表の数字が一致しているかを必ず確認しましょう。

提出期限と提出方法

財産債務調書を提出する際は、期限と提出方法をあらかじめ確認しておくことが大切です。

期限を過ぎると加算税の軽減措置を受けられないなど、不利益が生じる可能性もあるため、余裕を持って準備を進めましょう。

提出期限は翌年6月30日

財産債務調書の提出期限は、財産の基準日である12月31日の翌年6月30日です。

所得税の確定申告期限である3月15日より後に設定されているため、確定申告が終わった後に内容を確認しながら準備を進めやすいといえます。

e-Taxで提出できる

財産債務調書は、書面だけでなくe-Taxによる提出にも対応しています。

電子申告を利用すれば、データで作成・提出できるため、内容を確認しながら手続きを進めやすくなります。

提出先

財産債務調書は、原則として、所得税の納税地を所轄する税務署長に提出します。

ただし、財産10億円以上の基準により提出する方のうち、所得税の納税義務がある方以外は、住所地(国内に住所がないときは居所地)を所轄する税務署長に提出します。

合計表の添付が必要

提出時には、財産債務調書本体だけでなく、財産債務調書合計表もあわせて提出しなければなりません。

調書本体に記載した内容と合計表の数字が一致しているかを確認したうえで、セットで提出することが重要です。

提出しないとどうなるか

財産債務調書には、適正な提出を促すために、提出状況に応じて加算税が軽減または加重される仕組みが設けられています。

期限内に正しく提出しているかどうかで税務上の取り扱いが変わるため、提出漏れや記載漏れには十分注意が必要です。

なお、税務署や国税局業務センターから、財産債務調書の提出義務の有無を確認する文書が届くこともあります。提出義務があるか判断に迷う場合は、案内が来てから慌てるのではなく、早めに保有財産を整理しておくことが大切です。

適正提出で5%軽減

財産債務調書を期限内に提出しており、その調書に記載した財産または債務に関して所得税・相続税の申告漏れが見つかった場合には、過少申告加算税または無申告加算税が5%軽減されます。

適正に提出しておくことで、万が一申告漏れがあった場合の負担を抑えられる可能性があります。

なお、提出期限後に財産債務調書を提出した場合であっても、財産債務に係る所得税または財産に対する相続税について、税務調査による更正または決定があることを予知して行われたものでないときは、提出期限内に提出されたものとみなされ、過少申告加算税等の特例措置を受けられます。

ただし、2024年1月1日以後に提出する場合は、税務調査の通知を受ける前に提出していることが条件です。

未提出・記載漏れで5%加重

一方で、提出期限内に財産債務調書を提出していない場合や、提出期限内に提出した調書に記載すべき財産もしくは債務の記載がない場合には、その財産または債務に関する所得税・相続税の申告漏れが判明した際、過少申告加算税または無申告加算税が5%加重されます。

提出しなかったことや記載内容に不備があったことが、税務上不利に働くおそれがある点に注意しましょう。

相続で取得した財産や債務には例外がある

相続で取得した財産や債務については、相続財産債務を有する方の責めに帰すべき事由がなく、提出期限内に財産債務調書を提出できなかった場合や、提出期限内に提出した調書にその記載がなかった場合には、加重措置の対象となりません。

また、相続開始年の年分の財産債務調書については、相続財産債務を記載しないで提出することができます。ただし、相続財産を含まない自身で保有している財産の価額の合計額が提出基準に達している場合、加重措置がありますので注意してください。

財産債務調書の訂正方法

提出後に記載内容の誤りや記載漏れに気づいた場合は、できるだけ早く訂正した財産債務調書を再提出しましょう。

訂正は、誤りがあった項目だけを差し替えるのではなく、当初提出した内容を含め、すべての財産債務を記載したうえで行う必要があります。

また、再提出する場合は、財産債務調書合計表の備考欄に、訂正等による再提出分である旨を記載しておきましょう。

税務署から指摘を受ける前に自主的に訂正しておくことで、その後の確認や対応も進めやすくなります。

まとめ|財産債務調書は判定基準と記載方法を早めに確認しよう

財産債務調書は、一定の要件に該当する方にとって、見過ごせない重要な税務手続きです。

- 所得2,000万円超かつ財産3億円以上等、または財産10億円以上が提出義務の判断基準となる

- 財産額は、債務を差し引く前の総額で判定する

- 提出期限は翌年6月30日である

- 適正に提出していれば加算税の軽減措置があり、未提出や記載漏れがあると加重措置の対象となる

保有している財産の種類が多い場合は、評価額の確認や必要資料の整理に時間を要します。

提出直前になって慌てないよう、早めに資産内容を確認し、必要に応じて税理士に相談しながら正確に準備を進めることが大切です。

なお、VSG相続税理士法人では、財産債務調書や相続税申告に関する初回相談を無料で承っております。

- 自分に財産債務調書の提出義務があるか判断に迷っている

- 財産債務調書の作成にあたり、必要書類や記載方法を確認したい

- 相続税申告も含めてまとめて相談したい

このようなお悩みがある方は、どうぞお気軽にお問い合わせください。