記事の要約

- 貸家建付地とは、自分の土地に建てた賃貸建物の敷地で、相続税評価額が下がる土地のこと

- 評価額は「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」で算出し、2~3割の評価減が可能

- 小規模宅地等の特例を併用すれば、200㎡まで50%減額でき、さらに大幅な節税が実現

親から相続した土地にアパートや貸家が建っており、「貸家建付地(かしやたてつけち)」という言葉を初めて聞いた ── そんな方も多いでしょう。

「貸家建付地だと相続税が安くなるって本当?」

「評価額はどうやって計算するの?」

「自分のケースも該当するの?」

相続や不動産の評価は専門用語が多く、内容が難解なため、相続税がいくらになるのか不安に感じる方も少なくありません。

この記事では、相続税や不動産評価の知識がない方でも理解できるよう、貸家建付地の基本から相続税評価額の具体的な計算方法、節税につながる特例まで、専門家がわかりやすく解説します。

この記事を読むことで、貸家建付地の評価減の仕組みを正しく理解し、ご自身の相続税額を具体的に把握する第一歩を踏み出せるはずです。

なお、VSG相続税理士法人では、相続税に関するご相談を無料で受け付けています。

「自分の土地が貸家建付地に該当するかわからない」「どのくらい評価が下がるのか知りたい」など、気になる点があればお気軽にご相談ください。

目次

貸家建付地とは?読み方と評価減の仕組み

まずは、貸家建付地の基本的な意味と、なぜ相続税評価額が下がるのか、その仕組みを見ていきましょう。

貸家建付地の意味をわかりやすく解説

「貸家建付地(かしやたてつけち)」とは、自分が所有する土地の上に建てた建物(アパートや戸建てなど)を第三者に貸している場合の土地を指します。

つまり、土地・建物の所有者=貸主、建物の利用者=借主という関係が成立している土地です。

具体的には、以下のような土地が貸家建付地に該当します。

- 賃貸アパートの敷地

- 賃貸マンションの敷地

- 第三者に貸している戸建て住宅の敷地

たとえば、自分が所有する土地にアパートを建て、その部屋を学生や社会人に貸している場合、そのアパートの敷地全体が「貸家建付地」に該当します。

なぜ相続税評価額が下がるのか

貸家建付地の最大の特徴は、自用地(自分で自由に使用できる土地)に比べて、相続税評価額が低くなる点です。

では、なぜ評価額が下がるのでしょうか。

その理由は、土地の所有者であっても、その土地を自由に使えない「利用上の制約」があるためです。

自用地と違い、貸家建付地にはアパートなどの建物に入居者が住んでいます。日本の法律では、入居者(借家人)の権利は「借家権」として強く保護されています。そのため、土地の所有者であっても、

- 「立ち退いてほしい」と一方的に要求できない

- 「自分で住みたい」と思ってもすぐには使えない

- 「更地にして売りたい」と思っても自由に売却できない

といった制約が生じます。このように、所有者にとって自由度が低い土地は、その分だけ資産価値が低いと判断され、相続税評価額が減額されるのです。

自用地や貸宅地との違い

土地の評価には、「自用地」「貸家建付地」「貸宅地」という3つの区分があります。それぞれの違いを理解することで、自分の土地がどれに該当するか正しく判断できます。

| 土地の種類 | 土地の所有者 | 建物の所有者 | 建物の利用者 | 評価の特徴 |

|---|---|---|---|---|

| 自用地 | 自分 | 自分 | 自分 | 評価の基準となる最も自由度の高い土地。評価額は減額されない。 |

| 貸家建付地 | 自分 | 自分 | 第三者(借家人) | 自分の土地に建てた家を他人に貸している土地。利用制限があるため評価額が減額される。 |

| 貸宅地 | 自分 | 第三者(借地人) | 第三者(借地人) | 他人に土地を貸し、借りた人が家を建てている土地。上記よりさらに利用制限が大きいため、評価額の減額幅も大きい。 |

自用地とは、自分で使用している自宅の敷地など、何の制約もなく自由に使える土地のことです。すべての土地評価の基本となります。

一方、貸宅地(かしたくち)とは、土地そのものを第三者に貸し、借りた人がその土地の上に自分の家を建てて住んでいる場合の土地を指します。この場合、土地の所有者は地代を受け取りますが、土地を返してもらうことは非常に困難なため、貸家建付地よりもさらに評価額が低くなります。

貸家建付地の適用要件

土地が貸家建付地として認められるためには、いくつかの要件を満たす必要があります。主な3つの要件を確認しておきましょう。

土地と建物の所有者が同一であること

土地の所有者と、その上に建っている賃貸建物の所有者が同一人物でなければなりません。

たとえば、父親名義の土地に父親名義のアパートが建っている場合は、この要件を満たします。

一方、父親名義の土地に息子名義のアパートが建っている場合は、土地と建物の所有者が異なるため貸家建付地には該当しません。

第三者に建物を賃貸していること

建物が有償で第三者に貸されていることが必要です。

賃貸借契約が存在し、賃料を受け取っている実態があれば、貸家建付地として認められます。

一方、親族や友人などに無償で住まわせている場合(使用貸借)は、賃貸借契約とみなされず、貸家建付地としての評価減を受けることはできません。この場合、その土地は自用地(自分で使っている土地)として評価されます。

相続開始時に賃貸されていること

相続が発生した時点(被相続人が亡くなった日)において、建物が実際に賃貸されている必要があります。

これは、「現に貸付けの用に供されていること」を要件とするためで、相続後に新たに賃貸を始めた場合や、建築中の段階では貸家建付地とは認められません。

ただし、一時的な空室であって、入居者募集をすぐに開始しているなど、継続して賃貸する意思が客観的に確認できる場合には、その空室部分も賃貸されているものとして扱われることがあります。

相続税評価額の計算方法とシミュレーション

ここからは、貸家建付地の相続税評価額を求める具体的な方法を、シミュレーションを交えて解説します。

貸家建付地の評価額を求める計算式

貸家建付地の相続税評価額は、次の計算式で求めます。

計算式

一見難しそうですが、自用地の評価額から一定の割合を控除する仕組みです。つまり、「借地権割合」「借家権割合」「賃貸割合」の3つの要素が、どれだけ評価額を下げられるかを決める重要なポイントになります。

計算に必要な3つの割合と調べ方

計算式に出てくる3つの割合について、それぞれの意味と調べ方を解説します。

借地権割合

「借地権割合」とは、土地の価値全体のうち、借地権(土地を借りる権利)が占める割合のことです。これは地域によって異なり、一般的に土地の利便性が高い都市部ほど割合が高くなる傾向があります。

調べ方

(A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%)

借家権割合

「借家権割合」とは、建物の価値全体のうち、借家権(建物を借りる権利)が占める割合のことです。この割合が高いほど、所有者の権利が制約されていることを意味します。

調べ方

令和7年分 財産評価基準書 東京都 借家権割合

財産評価基本通達 94(借家権の評価)の定めにより借家権の価額を評価する場合における借家権割合は、100分の30です。

なお、借家権の価額は、その権利が権利金等の名称をもって取引される慣行のない地域にあるものについては評価しません。引用元 国税庁

賃貸割合

「賃貸割合」とは、賃貸アパートなどの建物全体のうち、相続開始時点(被相続人が亡くなった日)で実際に賃貸されている部分の床面積が占める割合のことです。

計算式

たとえば、全10戸で各部屋の広さが同じアパートの場合、8戸が賃貸中であれば賃貸割合は80%(8戸 ÷ 10戸)となります。

評価額の計算シミュレーション

それでは、具体的な数値を使って貸家建付地の評価額を計算してみましょう。

- 自用地としての評価額:1億円

- 借地権割合:60%

- 借家権割合:30%

- 賃貸割合:100%(満室)

計算式

= 1億円 ×(1 - 0.18)

= 1億円 × 0.82

= 8,200万円

このケースでは、自用地として評価すると1億円だった土地が、貸家建付地として評価することで8,200万円となり、1,800万円もの評価減が適用されました。これが貸家建付地の大きなメリットです。

小規模宅地等の特例との併用

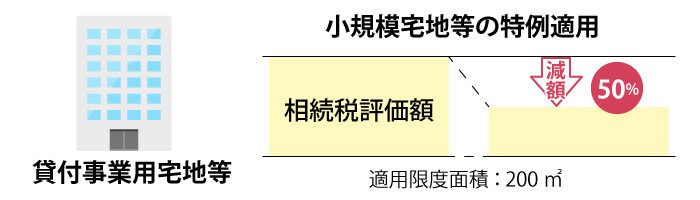

貸家建付地は、さらに「小規模宅地等の特例」という制度を併用することで、相続税評価額を大幅に引き下げられる可能性があります。

小規模宅地等の特例「貸付事業用宅地等」【概要】

「小規模宅地等の特例」とは、被相続人(亡くなった人)の自宅や事業用の土地を相続した場合に、一定の要件を満たせば、土地の相続税評価額を大幅に減額できる制度です。

貸家建付地の場合、この特例のうち「貸付事業用宅地等」に該当する可能性があります。

この特例を適用できれば、土地の面積200㎡を上限として、評価額を50%減額することが可能です。

特例を適用するための要件

「貸付事業用宅地等」とは、被相続人や被相続人と生計を一にしていた親族が不動産貸付業などに用いていた土地のことです。

貸付事業用宅地等として小規模宅地等の特例を適用するには、以下の要件を満たす必要があります。

- その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を営んでいること※

- その宅地等を相続税の申告期限まで有していること

- ※

- 被相続人と生計を一にしていた親族の貸付事業に用いていた土地の場合には、相続開始前から相続税の申告期限まで、その宅地等に係る貸付事業を行い、その宅地等を相続税の申告期限まで有している必要があります。

要件は複雑なため、適用できるかどうかは相続専門の税理士に確認することをおすすめします。

特例を併用した場合の計算例

先ほどの貸家建付地の評価額のシミュレーションに、小規模宅地等の特例を適用してみましょう。

- 自用地評価額1億円の土地、貸家建付地としての評価額:8,200万円

- 土地の面積:400㎡(小規模宅地等の特例の適用限度面積は200㎡)

計算過程

小規模宅地等の特例が適用されるのは200㎡部分までです。

8,200万円 ×(200㎡ ÷ 400㎡)= 4,100万円

2. 減額される金額を計算する

対象額の50%が減額されます。

4,100万円 × 50% = 2,050万円

3. 特例適用後の最終的な評価額を計算する

元の評価額から減額分を差し引きます。

8,200万円 - 2,050万円 = 6,150万円

結果として、小規模宅地等の特例を併用することで、最終的な土地の評価額は6,150万円まで下がります。自用地として評価した場合の1億円と比べると、貸家建付地としての評価減(1,800万円)に加え、小規模宅地等の特例による減額(2,050万円)が上乗せされ、合計で3,850万円もの評価減となります。

このケースでは、評価額がおよそ4割も軽減されることになり、貸家建付地と小規模宅地等の特例を併用することで、非常に大きな相続税の節税効果が得られることがわかります。

貸家建付地の評価における注意点

貸家建付地の評価には、判断が難しいケースや注意すべき点がいくつかあります。ここでは、代表的な3つのケースをご紹介します。

空室がある場合の賃貸割合の計算

「相続時にアパートに空室があった場合はどうなりますか?」という質問は非常に多く寄せられます。

この場合、空室が「一時的なもの」であると認められれば、その空室部分も賃貸割合に含めて計算することが可能です。一時的と認められるには、相続開始前から継続的に入居者募集を行っているなど、賃貸を継続する意思が客観的に確認できることが必要です。

なお、国税庁の質疑応答事例では、一時的な空室の期間は「課税期間の前後の1カ月程度」とされています。

一方で、長期間空室のまま放置されている場合や、入居者募集を停止している場合は、その部屋を賃貸割合に含めることはできず、評価減の効果は小さくなります。

親族や同族会社へ貸している場合の評価

親族や友人などに無償、または相場より著しく低い家賃で貸している場合(使用貸借)は、賃貸借契約とは認められず、貸家建付地にはなりません。この場合、土地は「自用地」として評価され、評価減の恩恵は受けられなくなります。

また、被相続人が経営する同族会社に貸していた場合も、支払われている家賃が使用貸借といえる程度だと、貸家建付地として認められない可能性があります。この判断は非常に専門的なため、税理士への相談が不可欠です。

建築中の土地や使用貸借の評価

相続開始時点でアパートなどが建築中で、まだ賃貸が始まっていない場合、その土地は貸家建付地には該当せず、自用地として評価されます。

また、前述のとおり、無償で貸している「使用貸借」の土地も貸家建付地にはならず、自用地評価となる点に注意が必要です。

貸家建付地の相続に関するよくある質問(Q&A)

最後に、貸家建付地の相続に関してよく寄せられる質問にお答えします。実務でも判断が分かれるポイントが多いため、具体例を交えて解説します。

マンションの敷地も貸家建付地の対象になりますか?

はい、対象になります。 賃貸マンションの敷地は、貸家建付地の代表的な例です。

たとえば、分譲マンションの一室を所有し、第三者に貸している場合は、その部屋の所有権と一体となっている土地の権利(敷地権)部分が、貸家建付地として評価減の対象となります。

また、マンション一棟を所有している場合は、その敷地全体が貸家建付地に該当します。

ただし、空室部分や自宅として利用している部分がある場合は、その面積に応じて賃貸割合で按分し評価する必要があります。

二世帯住宅の敷地は貸家建付地の対象になりますか?

建物の構造や登記状況、利用実態によって判断が異なります。

たとえば、親が所有する二世帯住宅に、子世代が無償で住んでいる場合は、貸家建付地としては認められません。

一方で、玄関やキッチンなどが完全に分離され、区分所有登記されている二世帯住宅で、第三者に賃貸し家賃を受け取っている場合は、その部分に対応する敷地が貸家建付地として評価されます。

なお、区分所有登記されていない二世帯住宅であれば、親子が同居することで、敷地全体に小規模宅地等の特例を適用できる可能性があります。詳しくは下記の関連記事を参考にしてください。

駐車場も貸家建付地の対象になりますか?

駐車場をアパートなどの入居者以外の第三者に貸している場合は、貸家建付地には該当しません。

貸家建付地として認められるのは、アパートやマンションなどの賃貸建物の敷地に隣接し、入居者専用として利用されている駐車場です。この駐車場が建物と一体的に利用されていると認められれば、敷地全体を貸家建付地として評価できます。

一方で、外部向けに「月極駐車場」や「コインパーキング」として貸している場合は、建物の賃貸とは別の独立した利用とみなされるため、自用地扱いとなり、評価減の対象外になります。

相続税の申告はどこに相談すべきですか?

相続税を専門とする税理士に相談するのが最も確実です。

貸家建付地の評価や小規模宅地等の特例の適用判断には、高度な不動産評価の知識と実務経験が求められます。特に、賃貸割合の算定や特例適用の可否判断は、物件の構造・賃貸状況・相続時の実態など、個別の事情を踏まえた判断が必要となるため、ご自身で判断すると誤りが生じるリスクがあります。

税理士を選ぶ際は、相続案件の実績が豊富で、不動産評価に強い専門家を選ぶことをおすすめします。不明点があれば、早めに相続税専門の税理士へ相談し、正しい評価・申告を行いましょう。

まとめ|貸家建付地の評価を正しく理解し、過不足のない相続税申告を

今回は、貸家建付地の基本的な意味から、相続税評価額の計算方法、そして節税に役立つ小規模宅地等の特例までを解説しました。最後に、この記事の重要なポイントを整理しておきましょう。

- 貸家建付地とは

- 自分が所有する土地に建てた建物(アパートやマンションなど)を第三者に貸している土地のことです。入居者(借家人)の権利が保護されているため、土地の利用が制約され、その分、相続税評価額が低くなる特徴があります。

- 評価額の計算式

- 貸家建付地の相続税評価額は、次の式で求められます。

貸家建付地の評価額 = 自用地評価額 ×(1 - 借地権割合 × 借家権割合 × 賃貸割合)

これにより、自用地に比べて2〜3割程度の評価減となるケースも多く、節税効果の大きいポイントです。 - 小規模宅地等の特例との併用

- 貸家建付地が「貸付事業用宅地等」に該当すれば、200㎡を上限に評価額をさらに50%減額できます。貸家建付地の評価減と特例を組み合わせることで、相続税の節税に非常に有効です。

貸家建付地の評価を正しく理解し、適切に活用することは、相続税の負担を適正化するうえで欠かせないステップです。ただし、適用要件や評価の判断は複雑で、一つの誤りが過大な納税や特例の否認につながることもあります。

VSG相続税理士法人では、相続税や不動産評価に精通した税理士が、初回無料相談を承っています。

「貸家建付地の相続税評価について詳しく知りたい」「自分のケースで特例が使えるか確認したい」など、どんなご相談でもお気軽にお問い合わせください。