この記事でわかること

- 相続土地国庫帰属制度とはどのような制度なのか知ることができる

- 相続対象となる土地をめぐって現在起こっている問題がわかる

- 相続土地国庫帰属制度を利用する際の要件や手続きがわかる

亡くなった人が保有していた財産はすべて、相続人などが相続しなければなりません。

預貯金や有価証券のように管理しやすい財産であれば、それほど問題になることはありません。

しかし不動産の場合、利用価値のあるものばかりでない上、固定資産税の負担が発生するため、相続したくない場合もあります。

結果的に、相続手続きが適切に行われず、放置されてしまうことも少なくありません。

このような問題を解決するため、不動産の相続に関する様々な制度が実施されます。

どのように変わっていくのか、その内容を確認していきましょう。

目次

相続登記・住所変更登記が義務化。その影響は?

不動産を相続した場合、これまで登記は必ずしも義務ではありませんでした。

そのため、すでに亡くなった人がそのまま登記上の名義人となっているケースは数多くあります。

このような場合でも、登記されていない現実の所有者が亡くなると、新たな相続が発生します。

しかし、登記されていないために相続手続きから漏れてしまい、最終的に本当の所有者が誰なのかわからなくなってしまうことが多くあります。

また、このように相続登記が適切に行われない状況は、空き家問題という新たな問題の原因となっています。

空き家のまま放置された不動産の現在の所有者が誰か把握できず、崩れ落ちそうになった建物が放置されている状況です。

本来は所有者が取り壊しや補修工事を行わなければなりませんが、自治体や近隣住民は何もできないため、問題が大きくなっています。

これらの問題が生じないようにするため、2024年4月1日から相続登記や住所変更登記が義務化されます。

相続登記については、相続人が不動産を相続・取得したことを知った日から3年以内に行わなければなりません。

相続登記を行わない場合には罰則規定も設けられるため、登記しないという選択肢はなくなります。

また、相続登記の義務化にあわせて、相続人申告登記の新設と登録免許税の非課税措置が導入されます。

相続人申告登記とは、相続人が登記名義人の法定相続人であることを申し出る制度です。

法務局ではその人の氏名や住所が職権で登記され、登録免許税はかかりません。

この他、相続土地国庫帰属制度も新たに設けられます。

相続土地国庫帰属制度とはどのような制度なのか、以下の見出しで詳しく解説します。

いらない土地は国へ。相続土地国庫帰属制度が成立

相続土地国庫帰属制度とは、一定の要件を満たした不動産を国庫に帰属させる制度です。

不動産の所有者がわからなくなるのを避けて、空き家問題など大きな問題に発展するのを防ぐために設けられました。

この制度の創設までの経緯や、いつから適用されるのかなど、相続土地国庫帰属制度の概要を紹介します。

制度創設の経緯

相続土地国庫帰属制度が設けられたのは、相続登記の義務化と関係しています。

相続したくない土地があっても、相続財産に含まれている場合は誰かが相続せざるを得ません。

相続登記の義務化が実施されると、所有者不明の土地は少なくなる一方、必要のない土地を所有する人も増えてしまいます。

そこで、相続した土地を手放して国庫に帰属させることができるようにしました。

その制度が、相続土地国庫帰属制度です。

成立時期・適用開始時期

相続土地国庫帰属制度が成立し公布されたのは、2021年4月28日のことです。

2021年4月28日に公布された法律は、この日から2年以内に施行、つまり実施されるものとされていました。

その後、相続登記国庫帰属制度の適用開始時期は2023年4月27日からと決定されました。

適用開始時期以降であれば、国に対して不要な土地を国庫に帰属させるための申請を行うことができます。

相続土地国庫帰属制度の要件と手続きの流れ

相続土地国庫帰属制度を利用できるのはどのようなケースなのでしょうか。

制度の詳しい内容について解説していきます。

申請できる人

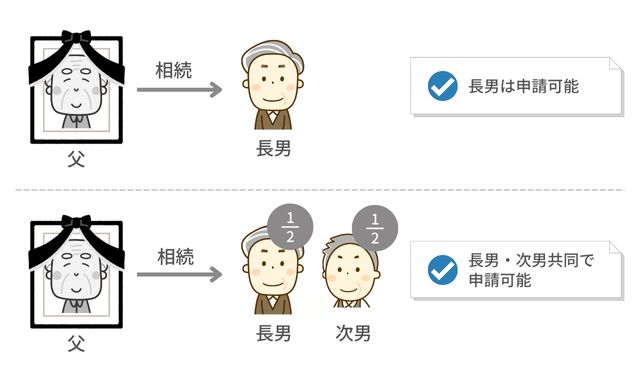

相続土地国庫帰属制度の申請を行うことができるのは、相続・遺贈により土地を取得した人です。

1人の相続人が単独で相続した場合だけでなく、共有となっている土地でも申請を行うことができます。

ただし、共有土地の場合はその共有者全員が一緒に申請しなければなりません。

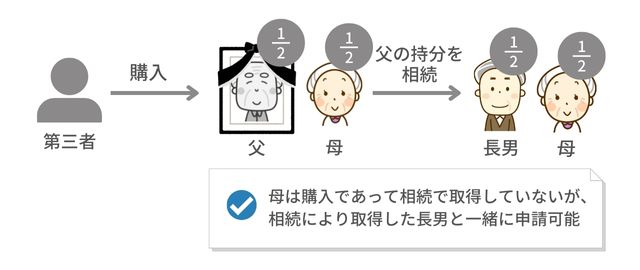

なお、共有土地の中には、全ての共有者が相続や遺贈によって所有者となったわけではないケースもあります。

この場合、相続等で持分を取得した人と一緒に申請を行うのであれば、購入などにより土地を取得した人も申請可能となります。

申請できる土地

土地の状況によっては、相続した土地であっても申請できない場合があります。

たとえば建物が建っている土地、担保権やその他の使用・収益を目的とする権利が設定されている土地は、申請できません。

また境界が確定しておらず、所有権の帰属について争いがある土地も申請できません。

これらの土地については、仮に申請があっても却下されます。

一方、土地に工作物や樹木などの有体物がある土地や、地下に有体物がある土地は、申請しても承認されません。

崖がある土地や隣接する土地の所有者などと争いがある場合も、承認されないこととされています。

制度利用の流れ

相続土地国庫帰属制度を利用したい人は、国に対して土地を国庫に帰属させたいとする旨の申請を行い、申請手数料を納付します。

この申請を受けた国は、法務大臣(法務局)による要件の審査を実施します。

土地の実情を確認する実地調査が行われることも想定されています。

審査により申請が承認されると、申請者は国に対して負担金を納付します。

負担金を納付すると、その土地は国庫に帰属し、それまでの所有者の手を離れることとなります。

その後、宅地については財務大臣が、農地や山林については農林水産大臣が管理を行っていくこととなります。

国としては、その後も管理を継続しながら、売却などの処分方法を検討していくこととなります。

負担金の金額

相続土地国庫帰属制度の利用者は、国に対して負担金を納付しなければなりません。

この負担金は、土地の性質に応じた管理費用を考慮した上で、10年分の土地管理費として計算される金額となります。

財務省の公表資料によれば、市街地にある200㎡の宅地については約80万円、粗放的な管理で足りる原野は約20万円とされています。

ただ実際には、その土地の大きさ・所在地・管理にかかる費用の大きさなどにより、金額はまちまちです。

10年分の管理費とされる以上、ある程度まとまった金額になることは想定しておく必要があるでしょう。

なお、最初の申請時に支払う申請手数料の金額については、まだ正式な金額が公表されておらず、注意が必要です。

まとめ

相続したくない土地があっても、他に相続したい財産がある場合には、いらない土地だけを相続放棄することはできません。

そのため、相続手続きを行った後に放置されている土地や、相続登記されていない土地が数多くあります。

相続登記の義務化とほぼ同時に実施される相続土地国庫帰属制度は、相続した土地の処分に悩む人の救世主になる可能性があります。

制度自体はまだ開始されておらず、詳細が不明な部分もあります。

相続して保有している土地に悩んでいる人は、この制度について注目しておくといいでしょう。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。