この記事でわかること

- 贈与者の死後に相続時精算課税を選択する際の注意点

- 相続時精算課税を選択することによる相続税への影響

「相続時精算課税制度を利用しようと考えていた矢先に、贈与者が亡くなってしまった」

このような状況に直面すると、相続時精算課税を適用できるのか不安になるかもしれません。

しかし、贈与者が贈与した年の中途に亡くなったとしても、正しい手続きを行えば相続時精算課税を選択することは可能です。

今回は、贈与者が亡くなった後に相続時精算課税を適用するための手続きや注意すべきポイント、相続税への影響について解説します。

目次

相続時精算課税は贈与者死亡後でも申請できる!贈与税と相続税の関係を解説

動画の要約「相続時精算課税は贈与者の死亡後でも申請できるのか?」というテーマで、相続税・贈与税の仕組みや注意点を専門家が丁寧に解説しています。

【確認】相続時精算課税を選択するために必要な手続き

相続時精算課税制度は、受贈者(贈与を受けた人)が選択できる贈与税の課税方式の一つです。

通常の課税方式(暦年課税)とは異なり、一定額までの贈与財産には贈与税がかからず、贈与者が亡くなったときに「相続税」として精算する仕組みになっています。

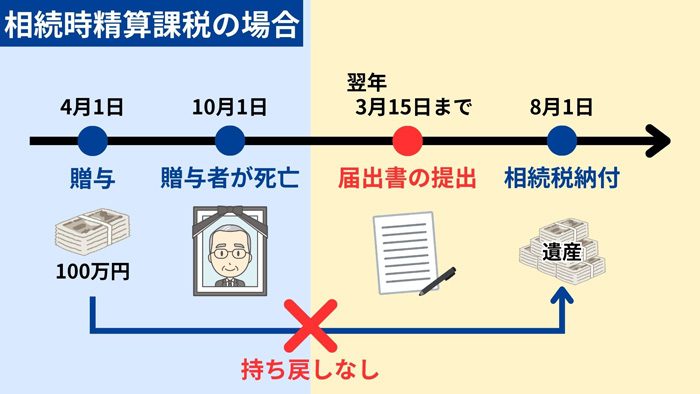

相続時精算課税制度を利用するには、「贈与を受けた年の翌年2月1日から3月15日まで」に「相続時精算課税選択届出書」を税務署に提出しなければなりません。

この期間内に手続きを行わないと、相続時精算課税制度を適用できず、暦年課税で贈与税が課されます。

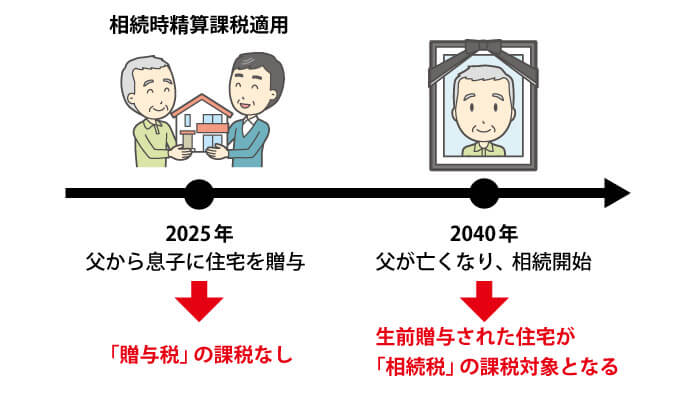

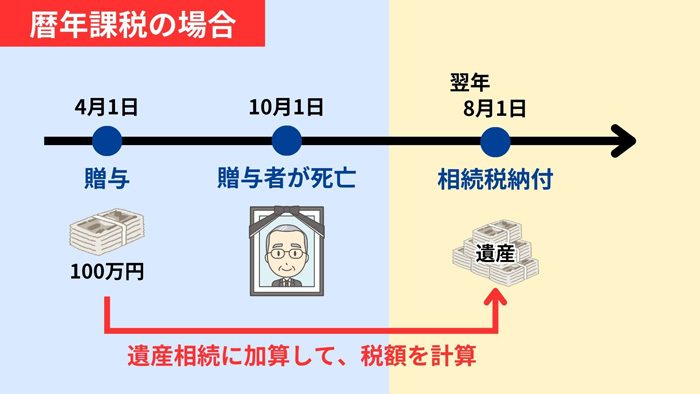

贈与者が亡くなった後でも相続時精算課税の選択は可能

相続時精算課税制度は、贈与を受けた年の翌年2月1日から3月15日までの間に届け出をすることで適用を受けられます。

このため、贈与を受けた後、届け出をする前に贈与者が亡くなるケースも考えられます。

上図のような状況でも、正しい手続きを踏めば相続時精算課税を選択できますが、次の3点に注意が必要です。

- 通常の贈与税申告は不要

- 相続時精算課税選択届出書の提出先

- 相続時精算課税選択届出書の提出期限

注意点1. 通常の贈与税申告は不要

相続時精算課税制度を適用するとき、贈与者が贈与した年の中途で亡くなった場合は「贈与税の申告」をする必要はありません。

その根拠として、まず基礎控除額(年間110万円)以下の贈与の場合は、もともと贈与税の申告が不要です。

また、基礎控除額を超える贈与財産についても、贈与者が亡くなった時点で「相続税」の課税対象となるため、贈与税の申告は要りません。

注意点2. 相続時精算課税選択届出書の提出先

通常、相続時精算課税選択届出書は「受贈者(贈与を受けた人)の住所地を所轄する税務署」に提出します。

しかし、贈与者が亡くなった後に届け出をする場合には「被相続人(贈与者)の住所地を所轄する税務署」に提出しなければなりません。

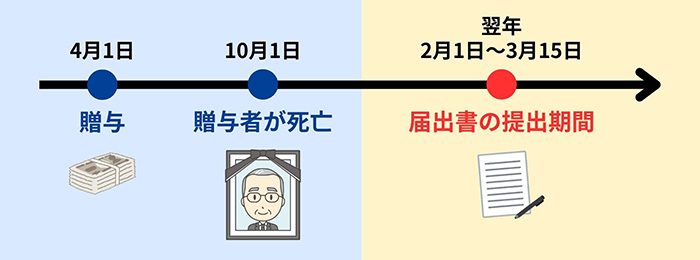

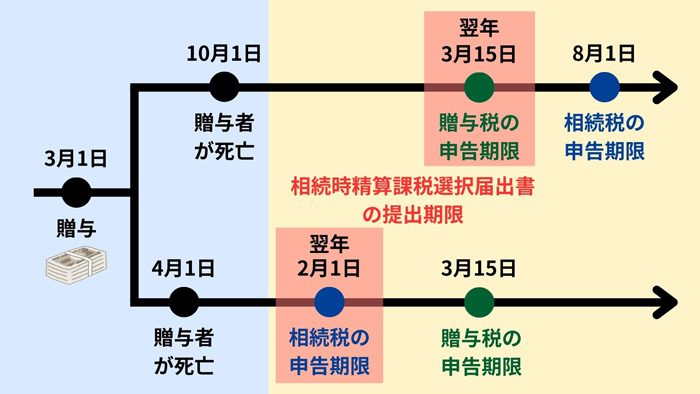

注意点3. 相続時精算課税選択届出書の提出期限

贈与者が贈与した年の中途に亡くなった場合、相続時精算課税選択届出書は、次のいずれか早い日までに提出する必要があります。

| 贈与税の申告書の提出期限 | 贈与を受けた年の翌年の3月15日 |

|---|---|

| 相続税の申告書の提出期限 | 相続の開始の日の翌日から10カ月以内 |

通常の相続時精算課税選択届出書の提出期限より早まる可能性があるので、ご注意ください。

なお、提出期限が「相続税の申告書の提出期限」になる場合は、相続税の申告書に相続時精算課税選択届出書を添付して提出します。

このとき、相続税申告が不要な場合も、申告期限までに相続時精算課税選択届出書を提出しなければなりません。

贈与者の死後に相続時精算課税を選ぶことの相続税への影響

贈与者が亡くなった後に相続時精算課税を選択することで、相続税の額が変わることがあります。

そもそも、法定相続人に生前贈与した財産は何も手続きをしないと、贈与者が亡くなる7年前(※1)までのものは、相続税の対象となる遺産に持ち戻されてしまいます。

これは、贈与税の課税方式として「暦年課税」が適用されるためです。

つまり、暦年課税を選択していると、亡くなる直前に相続税対策として生前贈与をしても、基本的には節税効果はありません(※2)。

一方、相続時精算課税を選択すると、基礎控除額(年間110万円)以下の贈与財産は、時期に関わらず相続税の対象となる遺産総額に加算せずに済みます。

このため、贈与者が亡くなった後に「相続時精算課税選択届出書」を提出することで、相続税の負担が軽くなります。

以下では、具体的にどれほど税額が変わるのかを見ていきます。

- ※1

- 持ち戻し期間は現在、2031年にかけて段階的に「3年→7年」に延長されている

- ※2

- 法定相続人以外に生前贈与された財産は、遺産に持ち戻されないため、一定の節税効果がある

【具体事例】相続税の変化のシミュレーション

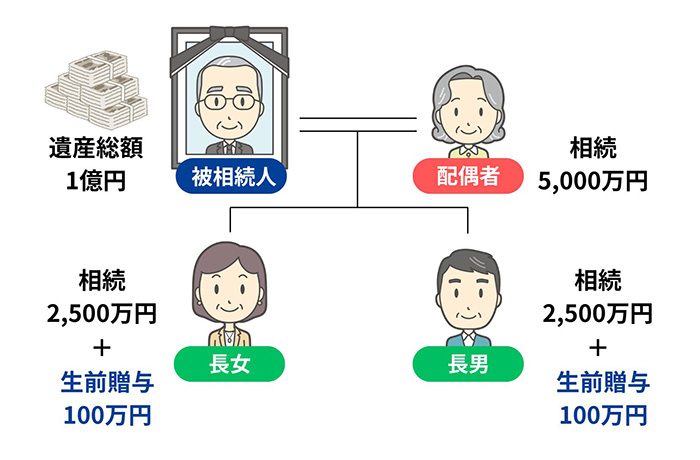

ここでは、下記のシチュエーションで「相続時精算課税を選択しない場合」と「相続時精算課税を選択する場合」でどれほど相続税が変化するのかを見ていきます。

- 法定相続人は「配偶者・長男・長女」の3人

- 被相続人の遺産総額は「1億円」

- 各相続人の相続による取得財産は、下図のとおり

- 被相続人は、長男と長女に100万円ずつ生前贈与した年に亡くなった

なお、相続税の計算方法の詳細は、下記の記事をご参照ください。

相続時精算課税を選択しない場合

まずは、被相続人が亡くなった後に、何も手続きをせず「相続時精算課税を選択しなかった」場合、長男と長女に生前贈与された「計200万円」は、相続税の課税対象になる遺産に加算されます。

また、法定相続人の数は3人なので、相続税の基礎控除額は「3,000万円+(600万円×3人)=4,800万円」と求められます。

以上から、課税遺産総額は、次の計算により「5,400万円」です。

1億200万円-4,800万円

=5,400万円

次に、課税遺産総額を相続人全員が法定相続分どおり取得したと仮定します。

| 法定相続分 | 法定相続分に応ずる取得額 | |

|---|---|---|

| 妻 | 1/2 | 5,400万円×1/2=2,700万円 |

| 長男 | 1/4 | 5,400万円×1/4=1,350万円 |

| 長女 | 1/4 | 5,400万円×1/4=1,350万円 |

ここで相続人ごとの相続税を計算すると、下記の金額になります。

| 妻 | 2,700万円×15%-50万円=355万円 |

|---|---|

| 長男 | 1,350万円×15%-50万円=152.5万円 |

| 長女 | 1,350万円×15%-50万円=152.5万円 |

以上で求められた総額「355万円+152.5万円+152.5万円=660万円」が、今回のケースで遺族に課される相続税の総額です。

この後、実際の取得分に応じた相続人ごとの相続税額を算出することになります。

相続時精算課税を選択する場合

続いて、被相続人が亡くなった後に相続時精算課税の届け出をしたケースの税額を見ていきましょう。

相続時精算課税の適用を受けることで、被相続人が亡くなった年に長男と長女に生前贈与した「200万円」は、相続税の対象となる遺産に加算されません。

そのため、課税遺産総額は「1億円-4,800万円=5,200万円」と、先ほどのケースよりも少なくなります。

この課税遺産総額を相続人全員が法定相続分どおり分割したと仮定すると、それぞれの取得額は次のとおりです。

| 法定相続分 | 法定相続分に応ずる取得額 | |

|---|---|---|

| 妻 | 1/2 | 5,200万円×1/2=2,600万円 |

| 長男 | 1/4 | 5,200万円×1/4=1,300万円 |

| 長女 | 1/4 | 5,200万円×1/4=1,300万円 |

こうして、各相続人の相続税額は下記のように求められ、総額は「630万円」です。

| 妻 | 2,600万円×15%-50万円=340万円 |

|---|---|

| 長男 | 1,300万円×15%-50万円=145万円 |

| 長女 | 1,300万円×15%-50万円=145万円 |

先ほどの「相続時精算課税を選択しない場合」と比較すると、税額が「30万円」減少しています。

生前贈与による相続税の節税は早めに始めよう

今回は、贈与者が贈与した年の中途に亡くなり、亡くなった後に「相続時精算課税制度」を選択する際の手続き上の注意点や、相続税に与える影響を解説しました。

被相続人が亡くなった年に、法定相続人に対して生前贈与をしていた場合、死後に相続時精算課税の届け出をすることで、相続税の負担が軽くなります。

ただし、その効果が及ぶのは「相続人1人につき、年間110万円までの贈与財産」に限ります。このため、税の負担を大きく軽減したい方は、亡くなった後に対策を始めるのではなく、なるべく早くから動き出すことが大切です。

なお、生前贈与の課税方式として「暦年課税」と「相続時精算課税」のどちらを選択したほうが税の負担が軽くなるのかは、被相続人の状況によって変わります。

ご自身に最適の対策を知りたい方は一度、相続専門の税理士に相談することをおすすめします。