記事の要約

- 相続関係説明図を作成すると「原本還付」で手間とコストを削減できる

- 住所の枝番一つ、漢字の旧字体一つでも修正を求められるため、パソコン作成がおすすめ

- 相続人の数が多い場合など、複雑なケースは相続に強い専門家に相談を

「不動産の名義変更(相続登記)を自分で行おうとする際、「相続関係説明図」を作成すると、効率的に手続きを進めることができます。

相続関係説明図は、法務局へ提出する戸籍謄本の束を整理し、原本をスムーズに返却してもらう(原本還付)ための実務的なツールですが、実はその役割はそれだけに留まりません。

特に資産の多い方にとって、相続関係説明図は単なる親族関係の整理にとどまらず、今回および将来の相続(二次相続)まで含めた「家族トータルの税負担」を最小化するための大切な基礎資料にもなります。

この記事では、相続関係説明図の正確な書き方や法務局でのルール、無料テンプレートの紹介のほか、「図を作成する過程で必ずチェックすべき税務の落とし穴」まで詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがございましたら、お気軽にご連絡ください。

目次

相続関係説明図とは:役割と作成のメリット

相続関係説明図とは、亡くなった方(被相続人)と相続人の親族関係を、家系図形式で一枚の書類にまとめたものです。

主に法務局での不動産の名義変更(相続登記)の際に、登記官が相続人の範囲を迅速に確認するために利用されます。

「家系図」と似ている形式ですが、相続関係説明図は「被相続人」を中心に「法定相続人」を書き記している点が特徴です。

(1)法務局から戸籍謄本の「原本還付」を受けることができる

本来、相続関係説明図に作成義務はありません。

しかし、銀行や証券会社の手続きでは、戸籍謄本の「原本」が必要になるケースが多いため、作成するメリットは大きいと言えます。

面倒なコピー作業を1枚で代用できる

相続手続きにおいて手間のかかる作業の1つに、「被相続人の出生から死亡まで」のすべての戸籍謄本類を揃えることがあります。

戸籍謄本類は不動産の名義変更(相続登記)だけでなく、銀行口座の解約などでも原本が必要になるため、法務局からは原本還付(原本の返却)を受けておくことをおすすめします。

しかし、通常、法務局で原本還付を受けるためには、提出する戸籍謄本の「すべてのページ」をコピーし、その全枚数に「原本と相違ありません」と署名・押印した写しを提出する必要があります。

相続人の数や被相続人の転居歴によっては、戸籍が十枚以上に及ぶことも珍しくなく、コピー作業と署名だけでも時間のかかる作業です。

そこで、法務局は戸籍謄本の原本と「相続関係説明図」を提出することを条件に、「戸籍謄本のコピーの提出」が免除される特例を認めています。

山のようなコピー作業と署名が省ける点は、相続関係説明図を作成するメリットです。

費用と時間のコストを最小化する

手元に戻った戸籍謄本一式は、そのまま銀行や証券会社での手続き、さらには相続税申告にも使い回すことができるため、謄本発行手数料の節約にもなります。

原本還付を受けない場合、手続きのたびに役所で戸籍を再取得しなければならず、発行手数料だけで数万円単位の出費になることもあります。

また、相続関係説明図を作成することで、何度も役所へ足を運ぶ手間=時間コストも最小化できます。

相続関係説明図を作成すると、コストを抑えて効率的に相続手続きを完了させることができます。

(2)相続登記や相続手続きのミスやトラブル防止につながる

相続関係説明図は、法務局の登記官が「誰が正当な権利を持つ相続人であるか」を確認するために使用するだけでなく、複雑な戸籍の束を読み解くための「共通の設計図」として活用されます。

銀行や証券会社の窓口に、戸籍等と一緒に相続関係説明図を提出すると、担当者もチェックがしやすくなります。

相続税の申告:計算ミスと追徴課税を防ぐ

相続税には以下の基礎控除(非課税枠)があり、法定相続人が1人違うだけで、非課税枠が600万円も増減します。

-

相続税の基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

相続関係説明図を作成し、「相続人は何人いるのか」「被相続人と相続人はどのような関係があるのか?」といった親族関係をわかりやすくすることで、税務上の法定相続人数を判定しやすくなります。

遺産分割協議の円滑化:親族間のトラブルを未然に防ぐ

法定相続人を把握しきれないまま遺産分割協議を行い、後で別の法定相続人がいることが判明すると、協議をやり直さなければなりません。

相続関係説明図で「誰が正当な相続人か」を可視化することで、相続人全員の認識のズレを防ぐことができます。

特に、相続が重なっている「数次相続」や被相続人に養子や前妻・前夫との間の子どもがいるケースでは、相続関係はより複雑化します。

全体像を共有できる強力な資料となり、将来的な親族間のトラブルや協議のやり直しを未然に防ぐ効果があります。

また、相続関係説明図を作成しておくと、後で司法書士や税理士などに相談をする際にも、状況を説明しやすくなります。

(3)二次相続まで見据えたシミュレーションがしやすくなる

被相続人の相続財産が多いケースでは、今回の相続(一次相続)の税金を安くすることだけを考えるのは得策ではありません。

「二次相続」が起きたときに、そのときの相続人がどれほどの税負担を負うことになるのかを、この図をベースにシミュレーションしておくことが重要です。

図を見ながら「あえて今回は配偶者ではなく子供に多く相続させる」といった判断を下すことで、二世代を通じたトータルの納税額を最小化できる場合があります。

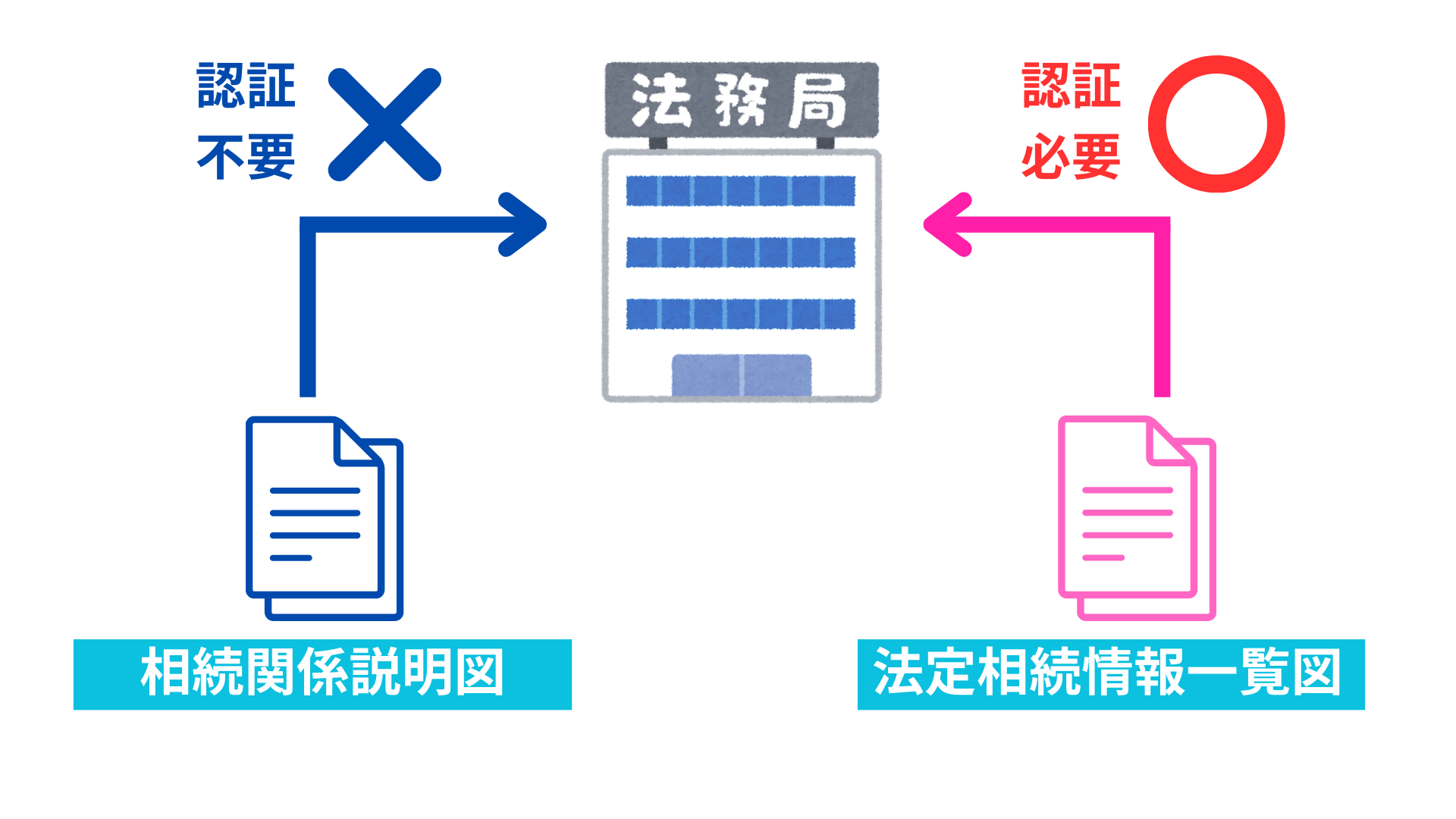

「相続関係説明図」と「法定相続情報一覧図」との違い:どちらを利用すべき?

「相続関係説明図」とよく似た書類に「法定相続情報一覧図」がありますが、それぞれの役割は異なります。

法定相続情報一覧図は、法務局の登記官が内容を認証した書類であり、戸籍謄本類の束の代わりとして、銀行などで利用できる公的な証明書です。

| 比較項目 | 相続関係説明図 | 法定相続情報一覧図 |

|---|---|---|

| 書類の性質 | 私的な作成書類 | 法務局が認証した公的証明書 |

| 証明力 | 低 (常に戸籍謄本の束をセットにする) | 高 (これ1枚で戸籍謄本の束が不要) |

| 主な用途 | 主に「相続登記」で戸籍の還付を受けるため | 多数の銀行・証券会社・税務署での手続きをスムーズに進めるため |

相続手続きが不動産の名義変更や1~2カ所の銀行口座解約程度であれば、わざわざ法務局の認証を受ける時間をかけず、相続関係説明図を作成するだけで十分です。

しかし、預金口座や証券口座が複数ある人の相続であれば、一度の手続きで戸籍謄本の束を持ち歩かなくて済む「法定相続情報一覧図」の作成をおすすめします。

【注意】外国籍の相続人がいる場合は「法定相続情報一覧図」が作成できない

法務局が認証する「法定相続情報一覧図」は、日本の戸籍制度を基盤とし、国内の戸籍謄本類の内容を証明する制度です。

そのため、外国籍の方は日本の「戸籍謄本」が存在せず、法務局が公的に親族関係を認証するための前提条件(戸籍による証明)を満たすことができません。

したがって、被相続人や相続人に外国籍の方が一人でも含まれる場合、「法定相続情報一覧図」を作成することはできません。

相続人に外国籍の方が含まれるケースで相続登記をする場合は、外国の出生証明書や宣誓供述書をもとに「相続関係説明図」を添えて手続きを進める方法があります。

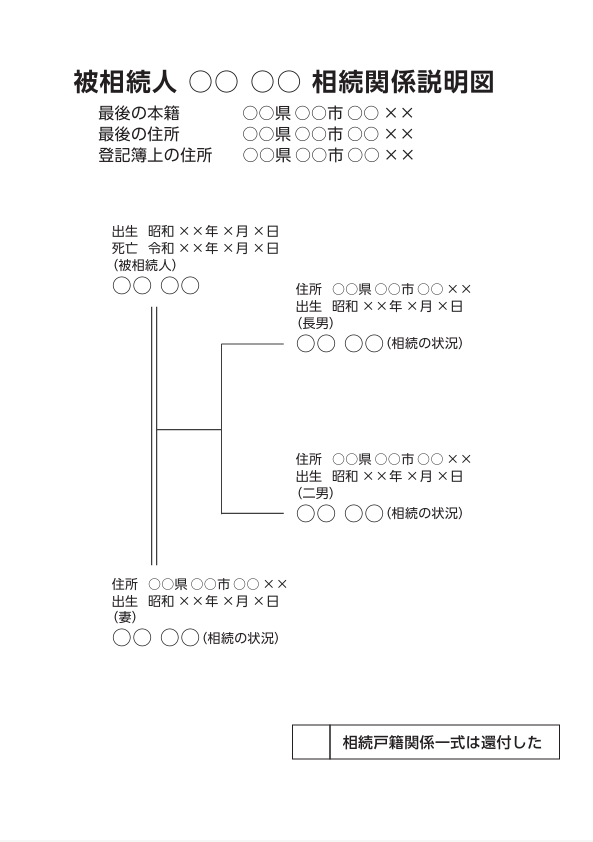

相続関係説明図のテンプレート

相続関係説明図には法律で定められた特定の用紙や厳格な様式はなく、記載の方法もある程度、作成者が自由に決められます。

ただし、相続登記の手続きをするときに必要な情報の記載漏れがないよう、確認して作成しましょう。

また、以下に用意した相続関係説明図のひな形をダウンロードし、相続人の人数に合わせた形に加工して利用することもできます。

法務局の「法定相続情報一覧図」のテンプレートを活用する

法務局のホームページでは、「法定相続情報一覧図」のテンプレートが公開されています。

前述のとおり「相続関係説明図」と「法定相続情報一覧図」は別物ですが、形式はほとんど一緒です。

そのため、法務局が公開している「主な法定相続情報一覧図の様式及び記載例」よりファイルをダウンロードし、様式のタイトルを「被相続人 (氏名) 相続関係説明図」に変更するだけで、相続関係説明図を作成できます。

法務局のWebサイトではさまざまな相続人の組み合わせの様式が用意されていますので、ご自身の状況にあったものを選ぶと、よりスムーズに作成できます。

- Word(ワード)形式

- 文字入力の操作性が高く、標準的な家族構成(配偶者と子供のみなど)の図を素早く作成するのに適しています。

- Excel(エクセル)形式

- 枠線の引き直しや、各項目の配置を1セル単位で微調整できるため、相続人数が多い場合や、数次相続(相続が重なっている状態)などの複雑な図案を作成する際に非常に便利です。

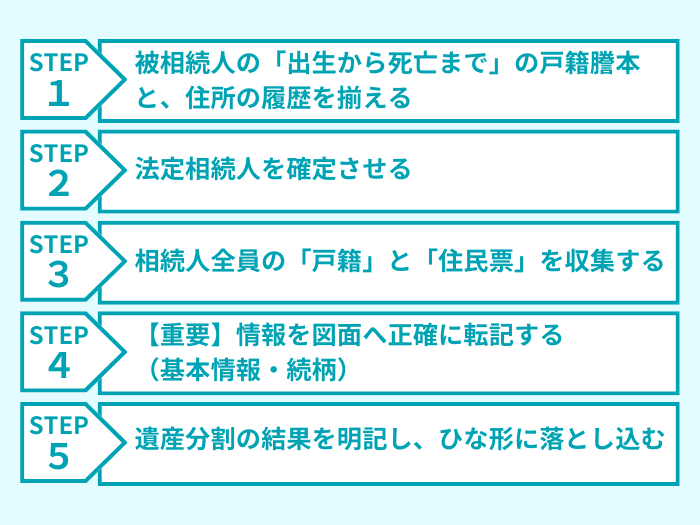

相続関係説明図の書き方:失敗を防ぐ「5つの作成ステップ」と正確な記載ルール

法務局で、説明図の「補正(やり直し)」を指示される原因の多くは、記載内容と戸籍謄本の微妙な不一致にあります。

相続関係説明図は、以下のステップで作成しましょう。

(1)被相続人の「出生から死亡まで」の戸籍謄本と、住所の履歴を揃える

まずは、被相続人の「出生から死亡まで」の戸籍謄本を収集します。

まれに、戸籍を遡る過程で、把握していなかった前婚の履歴や認知した子の存在が判明するケースもあります。

もし、一人でも相続人を見落としたまま遺産分割協議を行えば、その協議は法的に無効となります。

なお2024年3月からは、「広域交付制度」を利用して、最寄りの役所窓口(本人の居住地など)から全国の戸籍謄本をまとめて請求できるようになりました。

ただし、広域交付は配偶者や直系尊属(親など)直系卑属(子や孫など)が直接窓口に出向く必要があり、郵送や代理人(司法書士など)による一括請求はできません。

また、兄弟姉妹の戸籍謄本は広域交付の対象外であり、本籍地の市区町村役場に直接または郵送で請求する必要があります。

必要な戸籍謄本の数が多い場合は、即日発行が難しく後日受け取りになることがある点にも留意しましょう。

また、戸籍謄本には「本籍地」は載っていますが、「住所(住民登録地)」は記載されていません。

そのため、被相続人の「最後の住所」を確認できる、以下のどちらかの書類を取得する必要があります。

- 住民票の除票(本籍地記載のもの)

- 戸籍の附票(住所の変遷が記録されたもの)

(2)法定相続人を確定させる

収集した戸籍謄本類をもとに、以下の順位に従って相続人を確定させます。

- 配偶者:常に相続人です。

- 第1順位(子・孫): 子が先に亡くなっている場合は、孫(代襲相続人)が対象となります。

- 第2順位(父母・祖父母): 第1順位がいない場合に対象となります。

- 第3順位(兄弟姉妹・甥姪): 第1・第2順位がともにいない場合に対象となります。

(3)相続人全員の「戸籍」と「住民票」を収集する

法定相続人が確定したら、「存命の相続人全員」の現在の戸籍謄本と住民票(または戸籍の附票)を収集します。

実務上は、一部の情報を抜き出した「戸籍抄本」でも受理されますが、ほかの手続き(銀行や税務署)を考えると、全員分が載っている「戸籍謄本」で揃えておくのが無難です。

なお、普段交流のない親族にこれらの書類を郵送してもらうよう依頼する場合は、「法務局での手続きで原本還付を受けるために、正確な図面を作る必要がある」と客観的な理由を添えてお願いしましょう。

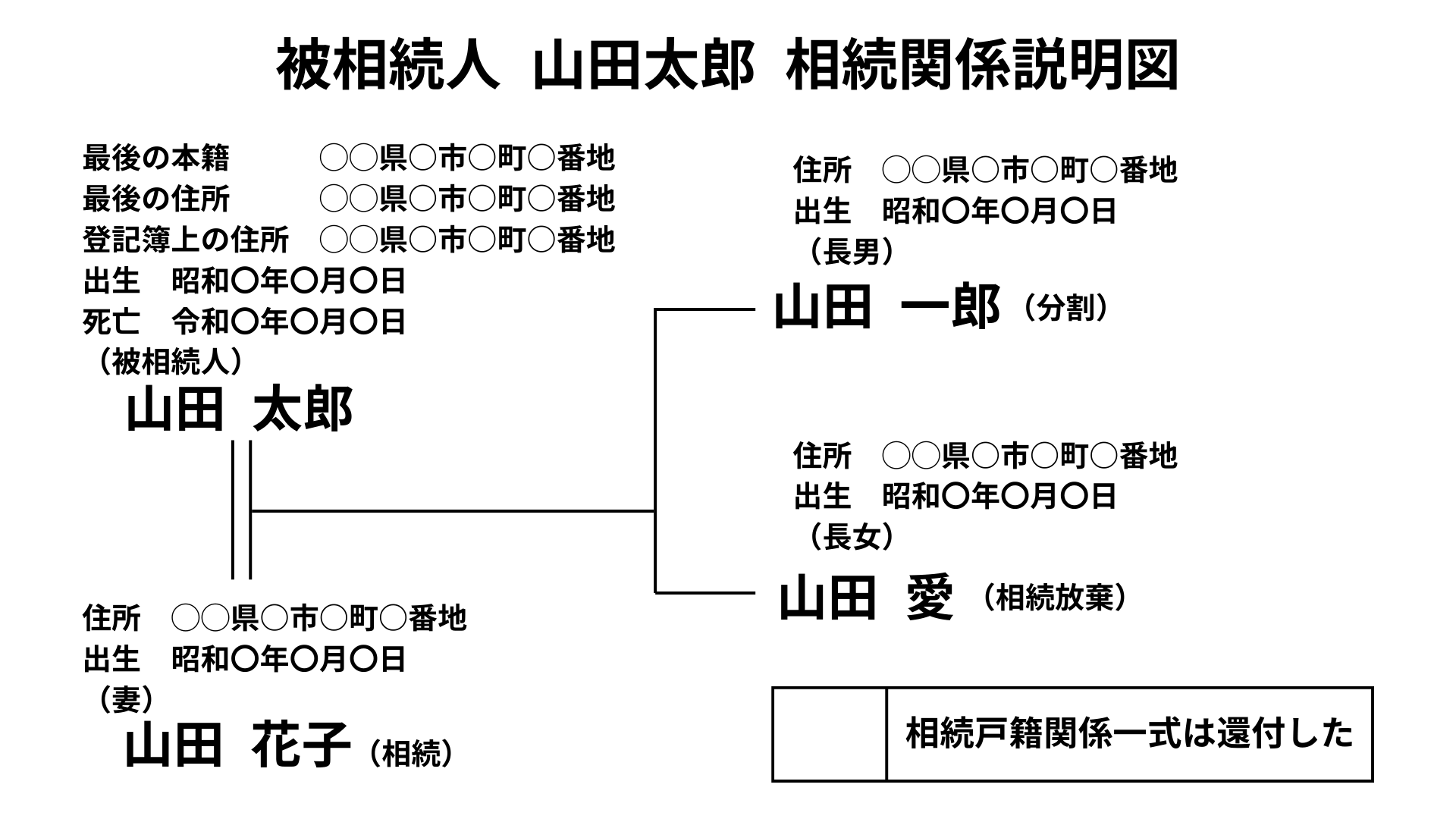

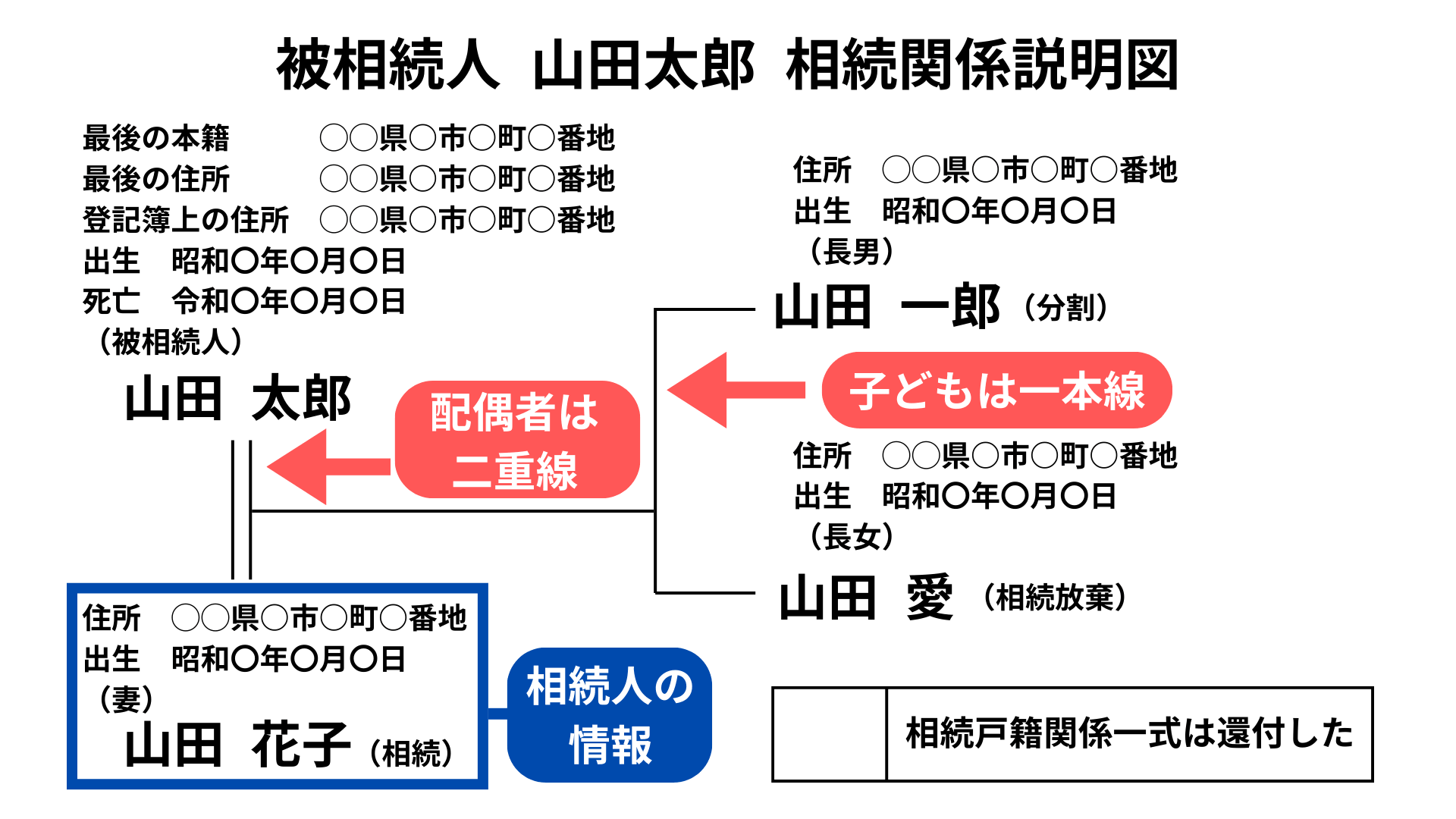

(4)【重要】情報を図面へ正確に転記する(基本情報・続柄)

戸籍謄本や住民票の記載と「一字一句違わない情報」を転記してください。

法務局での補正(やり直し)指示の多くは、この段階での微妙な不一致が原因です。

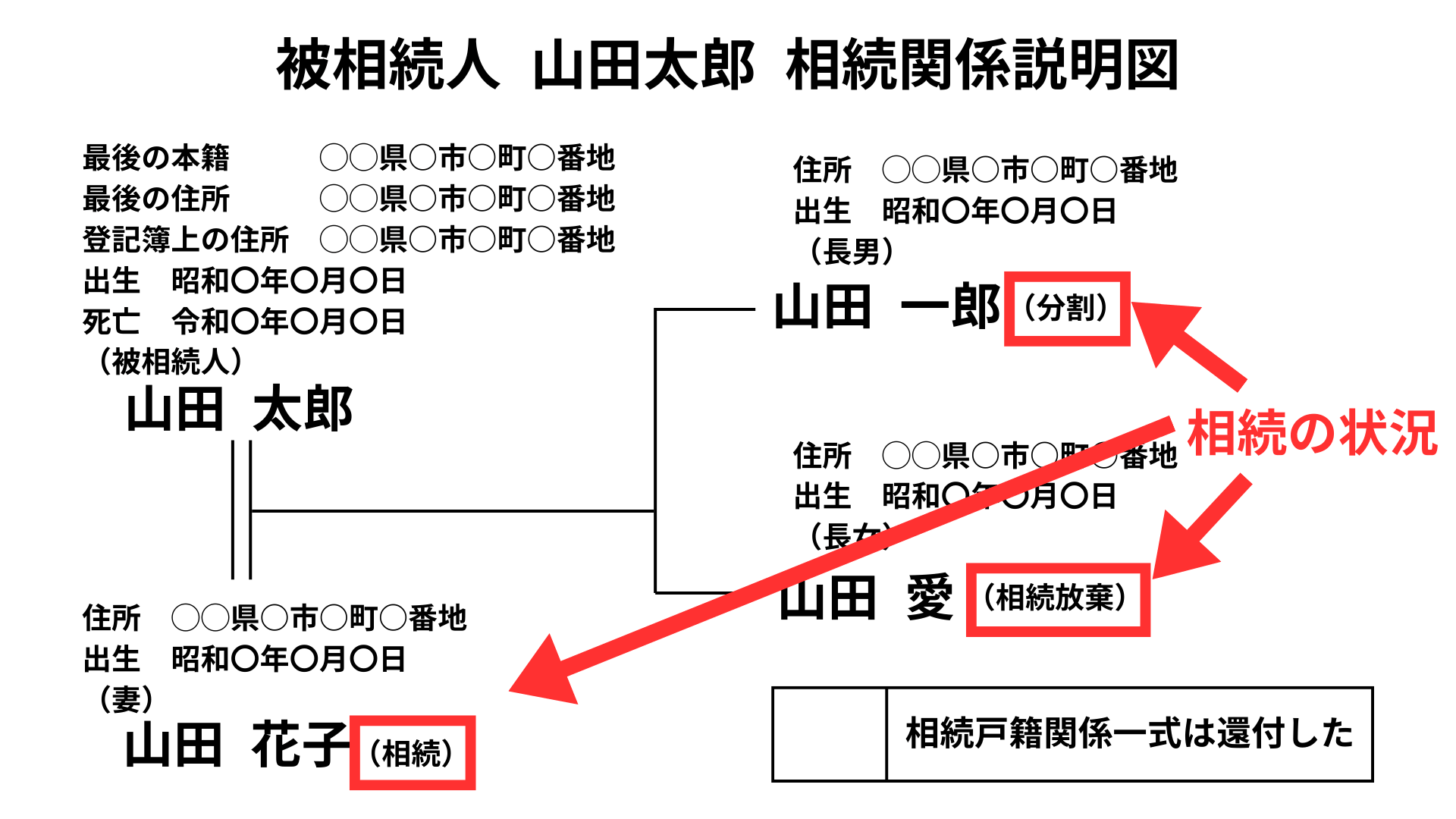

まずは「被相続人」の情報を最上部に配置し、そこから家系図のように枝分かれさせて作成していきます。

- 配置

- 図の上部に「被相続人 〇〇(氏名)」を配置し、そのすぐ隣、または下に配偶者を、さらにその下段に子供たちを年齢順(右から長男、二男…)に配置していくのが一般的なルールです。

- 枠線の引き方と意味

- 二重線(=): 婚姻関係(夫婦)を示します。

一本線(ー): 親子関係(血縁)を示します。

斜線(/): すでに亡くなっている相続人や、離婚した配偶者を区別する際に用いることがあります。 - 記載の範囲

- 数代前の先祖や、相続権のない親戚まで記載する必要はありません。被相続人の「出生から死亡まで」の戸籍謄本に登場する範囲内で、今回の相続における正当な相続人全員を網羅してください。

- 氏名

- 戸籍謄本に記載されている正確な漢字を使用してください。

旧字体(例:邊、齋)が使われている場合は、略さずにそのままの字体で記載するのが最も安全です。 - 生年月日と死亡日

- 「昭和◯年◯月◯日生」「令和◯年◯月◯日死亡」のように、西暦ではなく元号を用いて正確に記載します。

- 住所

- 相続人については、住民票(または印鑑証明書)に記載されている現在の住所を略さずに記載します。

被相続人については、登記簿上の住所と戸籍上の本籍地をつなぐため、「最後の住所」を記載するのが一般的です。

続柄は、家系図的な呼び方ではなく、戸籍上の表記に準拠して記載します。

- 子どもの表記

- 「長男」「二男」「長女」など。

法務局では「次男」より「二男」が好まれる傾向にあります。 - 養子の表記

- 養子縁組をしている場合は、必ず「養子」と明記します。

- 配偶者の表記

- 「夫」または「妻」と記載します。

(5)遺産分割の結果を明記し、ひな形に落とし込む

最後に、誰が不動産を引き継ぐのかという「結果」を書き込みます。

- (相続)

- その不動産を実際に取得する人の氏名の横に記載します。

- (分割)

- その不動産を取得しないことになった相続人の氏名の横に記載します。

- (放棄)

- 「家庭裁判所で正式に「相続放棄」の手続きを行い、受理された人がいる場合にのみ記載します。

単に話し合いで「何もいらない」とした場合は(分割)に該当するため、混同しないよう注意が必要です。

作成図の下部には、法務局で戸籍関係の書類を返還してもらうときに使う「相続戸籍関係一式は還付した」という文言とボックスを作っておくとよいでしょう(作成していなくても問題はないです)。

ボックスのうち左側の空欄には、法務局の担当者が手続きの際に押印をします。

以上のすべての項目を記入できたら、相続関係説明図は完成です。

相続関係説明図の記載例と図解サンプル

相続人の構成によって、図の広がり方や記載すべき文言が異なります。

配偶者と子供が相続人の場合

最も一般的であり、図の基本となる構成です。

- 配置の基本

- 被相続人と配偶者を横に並べ、二重線(=)で結びます。

その二重線の中央から線を引き、子供たちを出生順に上から下(または右から左)へ並べて一本線で結びます。 - 結果の記載

- 不動産を承継する妻の氏名の横に「(相続)」、それ以外の相続人には「(分割)」と記載します。

兄弟姉妹が相続人、または代襲相続が発生している場合

被相続人に子どもがおらず、直系尊属(父母・祖父母)も既に亡くなっている場合、相続権は兄弟姉妹に移ります。

兄弟相続では「被相続人の出生から死亡まで」に加え、「父母の出生から死亡まで」の戸籍が必要になるため、図も広範囲になります。

- 起点の作り方

- 被相続人の父母を最上部に記載し、そこから一本線を下ろして被相続人とその兄弟姉妹を並列に記載します。

- 代襲相続の表記

- 既に亡くなっている兄弟がいる場合、その子ども(甥・姪)が相続人となります。

この場合は、亡くなった兄弟の氏名の下にさらに線を伸ばし、甥・姪の情報を記載します。

離婚・再婚歴がある場合:前婚の子が含まれる際の注意点

被相続人に離婚や再婚の経験がある場合、相続権の所在が複雑になるため、図の正確性がより厳格に問われます。

なお、疎遠になっている場合でも、前婚の子は法定相続人の数に含まれます。

基礎控除額が増え、結果として納税額が下がる可能性がありますが、前婚の子とも遺産分割協議を行う必要があります。

図を完成させた段階で、円満な協議が可能か、あるいは専門家を介すべきかの判断材料として活用してください。

- 前妻・前夫の扱い

- 離婚した配偶者には相続権がないため、通常は図に記載しません。

ただし、親族関係を分かりやすくするために記載する場合は、氏名の上に「(元配偶者)」と書き、被相続人との間の二重線に斜線(/)や(✕)で離婚の事実を示します。 - 前婚の子の表記

- 前妻や前夫との間に生まれた子は、現在の家族構成に関わらず「第一順位の法定相続人」となります。

現在の配偶者やその子と同列に配置し、被相続人から一本線(ー)で結びます。

養子や婿養子がいる場合の「相続税法上の制限」

養子がいる場合も実子と同様に線で結びますが、養子の数は相続税の基礎控除額に影響します。

民法上は養子全員が相続人となりますが、税法上の「法定相続人の数」には制限があり、実子がいる場合は1人まで、実子がいない場合は2人までしか、基礎控除の計算に含めることができません。

そのため、相続関係説明図に「養子」が複数名並んでいる場合、図の上での「相続人の数」と、税務上の「法定相続人の数」が一致しなくなるケースがあります。

- 表記方法

- 図面上は「子」ではなく「養子」と明記します。

- 婿養子の場合

- 実娘の夫と養子縁組をしているケースでは、娘と養子(婿)の両方を被相続人と結ぶ形になります。

注意:既に亡くなっている相続人(数次相続)がいる場合

被相続人の死亡後、遺産分割協議が完了する前に相続人が亡くなってしまう状態を「数次相続」と呼びます。

数次相続が発生すると、名義変更の手続き(中間省略登記の可否など)や税務申告が極めて複雑になります。

正確な図を作成することが、トラブル回避につながります。

- 表記方法

- 最初の被相続人を「被相続人」、その後に亡くなった相続人を「相続人兼被相続人」という肩書きで記載します。

- 図の広がり

- 「相続人兼被相続人」からさらに線を伸ばし、その方の相続人(後から亡くなった方の配偶者や子)まで記載する必要があります。

法務局へ提出する際の注意点

正確な図面が完成しても、法務局への提出ルール(作法)を誤ると書類が受理されず、法務局へ何度も足を運ぶ「補正(修正)」の手間が発生してしまいます。

登記申請書との綴じ方・割印(契印)のルール

相続登記における相続関係説明図は、単体で提出するのではなく、登記申請書一式の一部として綴じ込みます。

書類は、以上の順に重ねます。

- 登記申請書

- 登録免許税の印紙を貼った台紙

- 委任状(代理申請する場合)

- 相続関係説明図

- その他の添付書類(遺産分割協議や戸籍謄本の原本、住民票、固定資産評価証明書など)

1、2は、左端の2か所をホチキスで留めるのが一般的です。また、書類の改ざんや差し替えを防ぐため、申請書に使用した印鑑(認め印で可)で割印(契印)を押します。

委任状や相続関係説明図はホチキスではなく、クリップなどで止める程度にしておきます。

手書きとパソコン作成、どちらが補正リスクが低いか

相続関係説明図の作成は、パソコンでも手書きでもどちらでも構いませんが、できればパソコン(ExcelやWord)での作成をおすすめします。

たとえば、住所の枝番や漢字の変換ミスを指摘されても、パソコンで作成していればデータを修正して再度印刷・提出するだけで済みます。

また、修正液や修正テープの使用は認められないため、手書きの作成図を書き損じた場合は二重線を引いてその上に訂正印を押すか、最初から書き直す必要があります。

まとめ:正確な図面が「資産」と「時間」を守る第一歩

相続関係説明図は、不動産の名義変更(相続登記)をスムーズに進め、戸籍謄本の原本還付を受けるための欠かせない書類です。

しかし、遺産総額が多い人にとっては、単なる事務書類としての側面だけでなく、相続税の計算ミスを防ぐための重要な検討資料となります。

また、「養子」や「数次相続」といった複雑な権利関係が明確になれば、二次相続(次の相続)まで見据えた、より有利な遺産分割案を検討する土台が整います。

相続関係説明図を作成した結果、「相続人の数に迷いがある」「二次相続まで含めた税金が心配だ」「将来の税負担まで含めた全体像が心配だ」と感じられた場合は、書類を提出する前に一度、相続の専門家へ相談することをおすすめします。

正確な相続関係説明図を作成することは、大切な資産を次世代へつなぐための一歩となります。