この記事でわかること

- 亡くなった人の家族構成に応じた相続順位

- 相続順位に応じた法定相続分

- 相続順位の複雑なケース

被相続人の遺産を相続する権利がある人を法定相続人といいます。しかし、家族全員が法定相続人になるわけではありません。

相続順位は民法で細かく定められており、被相続人の家族構成に応じてさまざまなケースがあります。

相続に関するルールを理解する上では、「誰が相続人になるのか」「相続人がどれだけの割合を相続するのか」の2点を押さえることが大切です。

この記事では、図を用いながら、法定相続人や相続順位の範囲、相続する割合をわかりやすく解説します。

相続順位とは相続人になる順番のこと

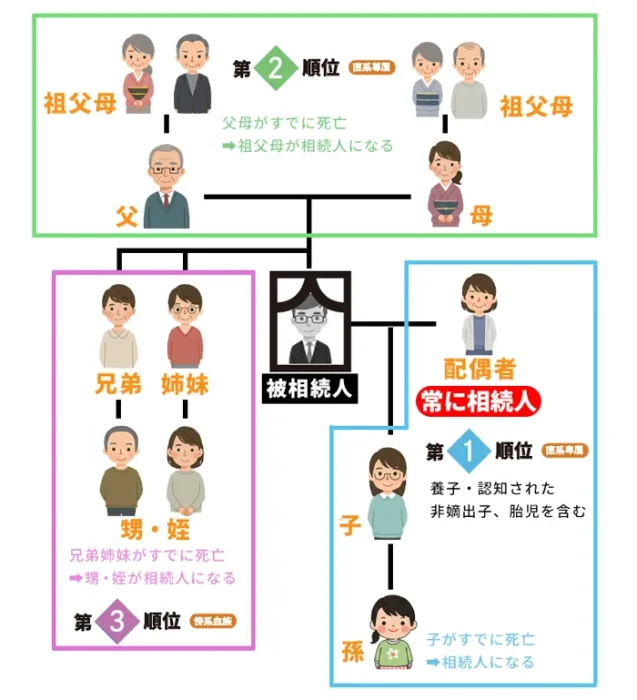

相続順位とは、民法で定められた相続できる人の優先順位のことです。遺言書がない場合、民法に定められた「法定相続人」が相続します。

法定相続人は、亡くなった人との関係によって相続できる順位が定められており、前提として以下3つがあります。

- 配偶者は常に相続人となる

- 相続順位は第1順位が子ども、第2順位が親、第3順位が兄弟姉妹となる

- 遺言書がある場合には遺言内容が優先される

上記に当てはまる相続人がいない場合、亡くなった人の財産は特別縁故者が受け取ることになりますが、特別縁故者がすべての財産を受け取れるとは限らず、残りの誰も受け取らなかった財産は国庫に入ります。

「お世話になった人に財産を残したい」などの希望がある場合、遺言書を残すのがおすすめ

推定相続人がいない場合に「お世話になった人に財産を残したい」などの希望があれば、遺言書を作成して財産の遺贈先を指定しておくと良いでしょう。

また、財産が国庫に帰属してしまうと、亡くなった後にその財産の用途を自由に選べなくなってしまいます。

なお、社会貢献を目的とする場合、自治体やNPO法人などに財産を譲渡する「遺贈寄付」という形で遺言書に譲渡先を示すこともできます。

配偶者は常に相続人となる

被相続人の配偶者(夫または妻)は、常に相続人となります。

ただし、この場合の配偶者とは法律上の夫または妻のことで、婚姻届を役所に提出して受理された法律婚でなくてはなりません。

法律上の婚姻関係にない内縁の夫や妻は、相続人とはみなされないので注意してください。もし、内縁関係の夫や妻に遺産を相続させたい場合は、その旨を書いた遺言を残すしかありません。

相続順位は第1順位が子ども、第2順位が親、第3順位が兄弟姉妹となる

配偶者以外の相続人には優先順位があり、第1順位が子、第2順位が親、第3順位が兄弟姉妹です。

たとえば、被相続人の遺族に配偶者(妻)と子どもと親がいる場合には、配偶者と第1順位の子どもが相続人となります。

代襲相続として相続権が移るケース

相続順位に該当する人がいなかったり、先に亡くなっていたりする場合は、子がいなければ孫、兄弟姉妹がいなければ甥姪に相続権が移ります。これを代襲相続といいます。

代襲相続では、孫がいなければひ孫、ひ孫もいなければ玄孫と下の血族に相続権が移りますが、甥姪の場合は、甥姪より下に相続権は移りません。

祖父母などの直系尊属が相続人となる場合は代襲相続にならない

直系尊属は代襲相続は適用されません。しかし、被相続人の両親が先に亡くなっている場合、被相続人の祖父母が健在であれば、その祖父母に相続権が移ります。

なお、両親も祖父母も他界していれば、存命している曽祖父母が相続人となります。

相続順位が上位の人がいると下位の相続順位の人は法定相続人にならない

相続順位が上位の人が1人でもいる場合には、下位の相続順位の人は法定相続人になりません。

たとえば、亡くなった人の遺族として親と子どもがいる場合、第1順位である子どもが相続人となります。第2順位である親は相続人とはなりません。

また、被相続人の遺族に親と弟がいる場合、第2順位の親が相続人となり、第3順位の弟は相続人とはなりません。

同じ相続順位の人が複数いる場合

同じ順位の方が複数人いる場合は全員が相続人です。たとえば、被相続人に子が2人いる場合、どちらも相続人となります。

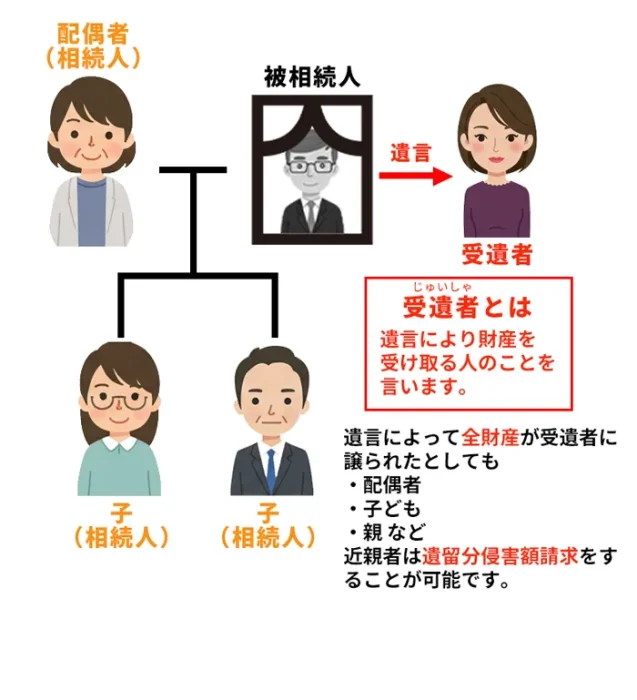

遺言書がある場合には遺言内容が優先される

日本では、自分の財産は自由に処分できる私有財産制度をとっており、死後の財産についても基本的には自分で決められるようになっています。

被相続人がもし遺言書を残している場合は、遺言内容が優先されます。

例えば、被相続人に配偶者と子どもが2人いても、他人を受遺者として遺言で財産を遺贈することが可能です。

ただし、受遺者として財産を遺贈された人は、法定相続人ではないため、基礎控除の計算の際に使用する「法定相続人の人数」にはカウントされません。

遺留分とは

被相続人とごく近しい親族関係にある人(配偶者・子ども・父母)には、遺族に対する生活保障という意味合いで「遺留分」という権利が認められており、一定割合の遺産は受け取ることが可能です。

相続の際にポイントとなる相続順位に関わる事柄

相続が発生した際、以下のような相続順位に関わる事柄について、把握しておくことが大切です。

- 相続する遺産の割合とは

- 相続が開始したら早めに相続人の調査と確定を行う

それぞれの要素ごとに詳しく解説していきますので、ぜひ参考にしてください。

相続する遺産の割合とは

法定相続人が財産を相続する場合、民法で定められた法定相続分をベースに、相続人全員で協議し合意したうえで財産を分割します。

配偶者の法定相続分は、相続人の組み合わせによって異なり、具体的には下記の表のとおりです。

| 法定相続人 | 配偶者の法定相続分 | ほかの相続人の法定相続分 |

|---|---|---|

| 配偶者のみ | 遺産のすべて | – |

| 配偶者と子ども(直系卑属) | 遺産の2分の1 | 遺産の2分の1を人数で分割 |

| 配偶者と親(直系尊属) | 遺産の3分の2 | 遺産の3分の1を人数で分割 |

| 配偶者と兄弟姉妹(傍系血族) | 遺産の4分の3 | 遺産の4分の1を人数で分割 |

なお、法定相続についてさらに詳しく知りたい方は下記の関連ページをご参照ください。

相続が開始したら早めに相続人の調査と確定を行う

相続が開始したら、早い段階で相続人に該当する人の調査と確定を進めることが大切です。これまで誰も知らなかった亡くなった人の認知した子(非嫡出子)の存在に、死後初めて気づくケースがあるためです。

相続人調査は、亡くなった人の出生時から亡くなる時までの連続した戸籍謄本を取得して行います。

転籍や結婚により戸籍は変わるため、最新のものから古いものまで順番にさかのぼって収集しましょう。なお、戸籍謄本は市区町村役場で入手でき、郵送または窓口で申請できます。

相続関係説明図を作成すると相続人の情報を整理しやすい

相続が開始した場合、被相続人と相続人の関係を整理できる「相続関係説明図」を作成するのがおすすめです。

「相続人が誰なのか」「相続人は何人いるのか」「相続人ごとに被相続人とどのような関係にあるのか」など、相続人に関する情報を図にしてまとめられるため、相続手続きのスムーズな進行にも繋がります。

相続財産を受け取る人の判定を誤りやすい9のケース

実際の相続では財産を受け取る人の判定を誤りやすいケースがあります。

ここからは、以下に挙げる9のケースをそれぞれ解説します。

- 前妻(前夫)との子がいるケース

- 孫が相続(代襲相続)のケース

- 認知された子がいるケース

- 相続放棄のケース

- 配偶者の死亡など法定相続人となる人がいないケース

- 胎児がいるケース

- 行方不明者がいるケース

- 相続人廃除のケース

- 相続欠格者のいるケース

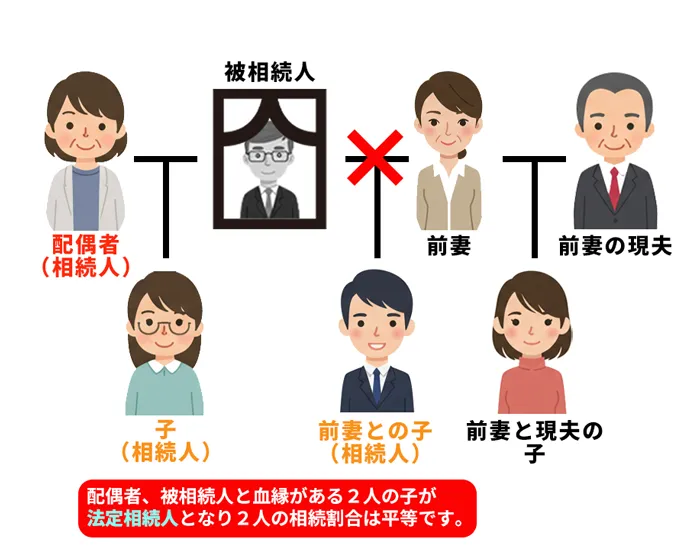

前妻(前夫)との子がいるケース

上の図は前夫または前妻が子の親権を持ち、すでに再婚しているケースです。

親が離婚や再婚をしても、原則として、子は相続人となる権利を失うことはありません。

しかし、子が特別養子縁組をしている場合、実親との親子関係がなくなるため、相続権を失います。

普通養子縁組をした場合で注意が必要なケース

別れた夫や妻との間の子が、別の再婚相手との間で普通養子縁組をした場合、産みの親のいるところにさらに育ての親を持つことになり、両方の相続権を持つことになります。

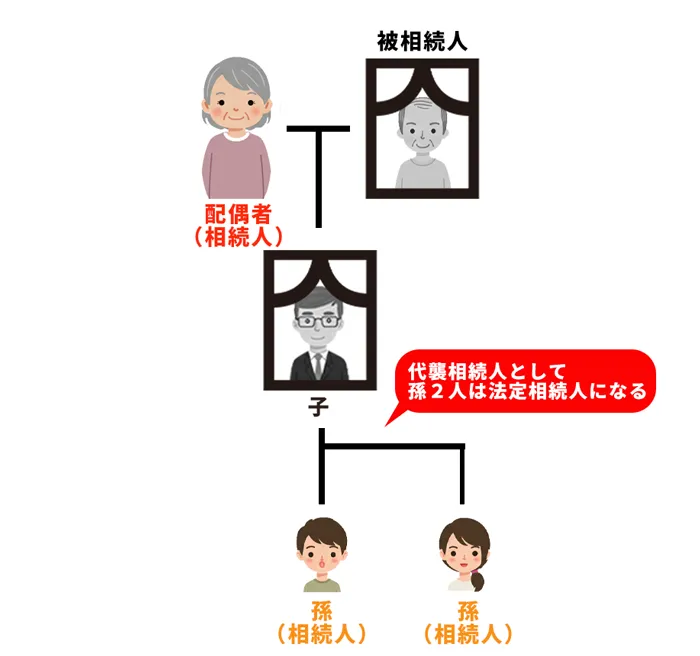

孫が相続(代襲相続)のケース

被相続人に子と孫がいて、相続発生時に子どもがすでに亡くなっている場合には、孫が相続人となります。このようなケースが前述した代襲相続です。

上の図のように、子が生きていた場合と同じ立場として扱われ、孫が第1順位の相続人となります。

再代襲相続のケースもある

被相続人に子どもと孫とひ孫がおり、相続発生時に子どもと孫がすでに亡くなっている場合には、ひ孫が相続人となり、これを再代襲相続といいます。

代襲相続の権利は兄弟姉妹の子、つまり被相続人から見て甥、姪にもありますが、孫のように再代襲はなく、代襲相続できるのは甥、姪どまりとなります。

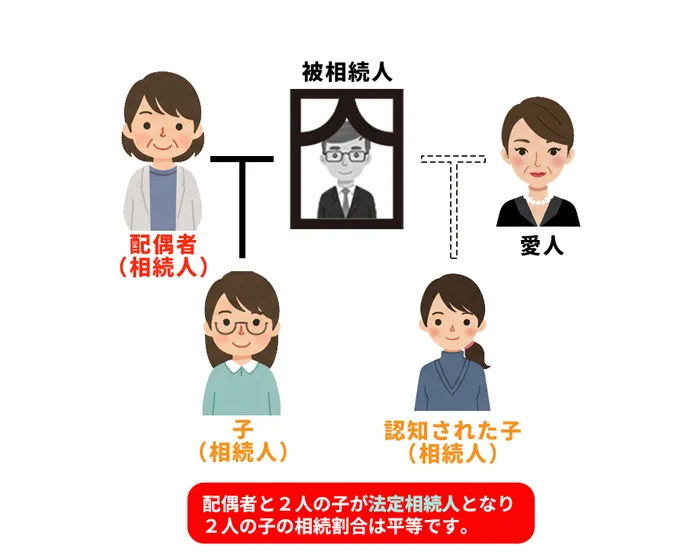

認知された子どもがいるケース

実際の相続で問題になることが多いのが、被相続人に非嫡出子(いわゆる隠し子)がいることが判明するケースです。

法律上夫婦と認められた相手との子のことを嫡出子、法律上の夫婦でない相手との間に生まれた子のことを非嫡出子と呼びます。

非嫡出子が相続権を得るためには「認知」という法的手続きをとらなければなりません。

非嫡出子を父親が認知している場合であれば、父親が亡くなって相続が発生した際に嫡出子と非嫡出子は被相続人の子として扱われ、相続人としての順位や遺産相続の割合は同じとなります。

認知とは

非嫡出子を自分の子どもと認めることを認知といいます。この認知は生前の意思表示によって行うほか、遺言によっても行うことができます。

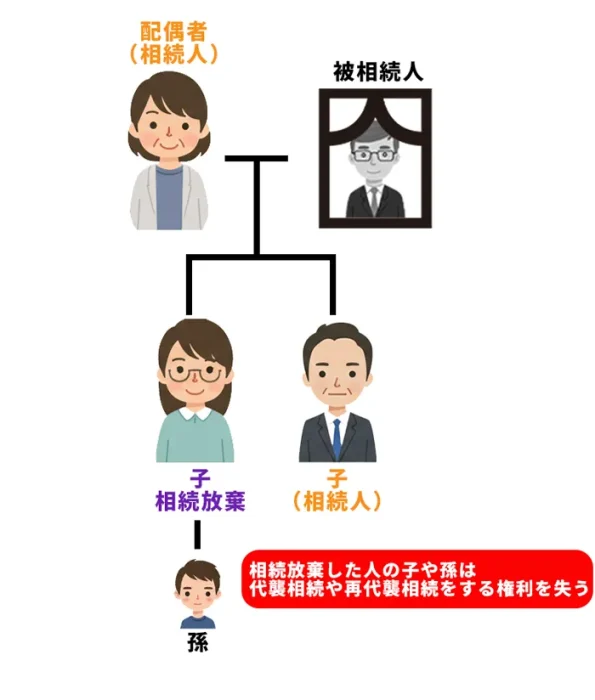

相続放棄のケース

法律上、相続人となる人が必ず相続しなくてはならないというわけではありません。

相続したくない場合は、相続を放棄することが認められており、相続人が相続発生を知った日から3カ月以内に相続放棄の意思表示をする必要があります。

相続放棄は家庭裁判所に対して申述という手続きをします。申述は、相続放棄をしたい人が単独で行うことが可能です。

相続放棄をした人は相続人となる権利を失い、相続放棄をした人の子どもや孫も代襲相続や再代襲相続をする権利を失うことになるため注意してください。

相続放棄をした人がいる場合でも基礎控除の計算時では「法定相続人の人数」に含める

相続人としての立場を放棄すると、民法上は初めから相続人ではなかったことになります。一方相続税法では、基礎控除額の計算における法定相続人の数に、相続放棄をした人も含むと定められています。

つまり、相続放棄をした法定相続人がいる場合でも、基礎控除額の計算において法定相続人の数は変わりません。

相続税の基礎控除額が変わる理由とは?知らないと損する法定相続人のルール

動画の要約この動画では、相続税の基礎控除額が法定相続人の人数によって変動する仕組みについて解説しています。相続放棄や代襲相続によって相続人の数が変わると、控除額が増減するため、正しく計算することが重要です。

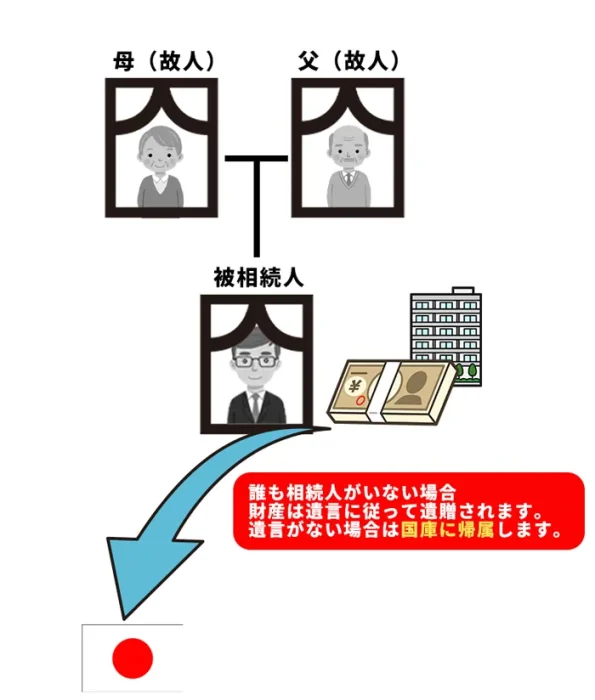

配偶者の死亡など法定相続人となる人がいないケース

身内や相続人が誰もいない人が財産を残して亡くなった場合、特別縁故者がいる場合にはその人が財産を受け取りますが、それでも残った財産は最終的には国庫に帰属することになります。

相続人がいない状態とは、単に親族がいない場合だけでなく、本来相続人となる人はいるけれど全員が相続放棄をしている場合も含みます。血のつながった親族や身内がいない人であっても、遺言によって受遺者(財産を引き継ぐ人)を指定することができます。なお、相続人がいない状態とは「親族がおらず、遺言もない場合」を指します。

相続人がいない場合、家庭裁判所への申し立てにより、相続財産清算人として選任された人が管理を行うことになります。一定期間経過後、相続人がいないことが確定し、特別縁故者からの請求もなかった場合には、国庫に財産が納められることになります。

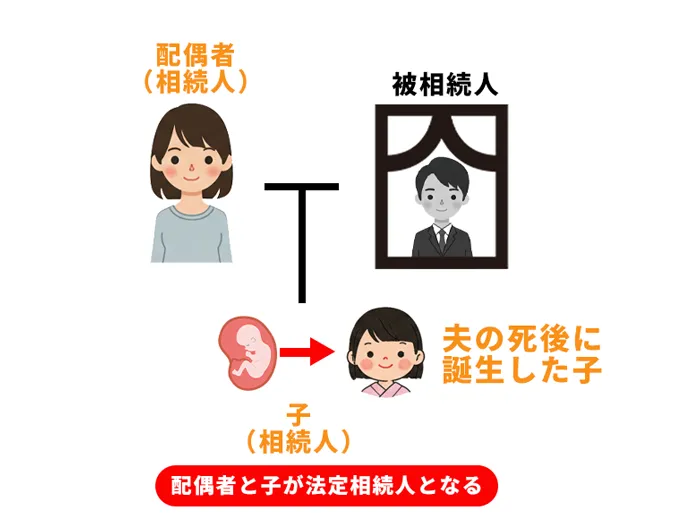

胎児がいるケース

相続が発生した時点でまだ生まれていなかった胎児は、すでに生まれている子どもと同じように扱われます。ただし、死産であった場合にはその胎児はさかのぼって相続人ではなかったものとみなされます。

そのため、相続発生時に配偶者(妻)と母親、妻のお腹に胎児がいたというような場合には、妻と胎児(第1順位)が相続人となり、母親(第2順位)は相続人となりません。

一方で、胎児が残念ながら死産となった場合には、配偶者(妻)と母親が相続人となります。このように、相続人のお腹に胎児がいる場合は、その子どもが生まれてくるまで、誰が相続人となるか確定しません。

一般的には、胎児が生まれてから遺産分割協議に入ります。

生まれたばかりの子どもの母親は代理人となれない

生まれた直後の子どもには判断能力はないことから、だれかがその子に代わって遺産分割協議に参加しなくてはなりません。

相続以外の場面では親がその子の代理人となりますが、相続に関しては妻と生まれたばかりの子どもは法律上利害が対立していることになります。

したがって、遺産分割協議に当たっては生まれたばかりの子どものために特別代理人を選任しなくてはなりません。

行方不明者がいるケース

遺産分割協議には、相続人となる資格を持つ方全員が参加して行わなくてはなりません。

相続人の1人が行方不明だからといって、その人を除いて遺産分割協議をを行うことはできません。

そのため、相続が発生した時点で行方不明者がいる場合には、その人と連絡を取るべくあらゆる手段を講じる必要があります。

一方、行方不明者との連絡がどうしても取れず、現れるまで待ち続けることもできない場合には、何らかの手段を講じることになります。

家庭裁判所に申し立てを行い、(1)不在者財産管理人を選任してもらうか、(2)失踪宣告を行ってもらうかの2つが考えられます。

- 行方不明者と連絡をとる

- 行方不明者の住所や、戸籍からわかる本籍地などからその人の居場所をなんとか割り出しましょう。

- 本籍地の市区町村が発行する附票という書類を確認すると、その人の住所を確認できることがあります。

- (1)不在者財産管理人の選任

- 不在者財産管理人とは行方不明となっている人に代わって、その人の財産を管理する人のことです。

- 不在者財産管理人を家庭裁判所に選任してもらえば、有効に遺産分割協議を完了して遺産分割を行うことができます。

- (2)失踪宣告

- 失踪宣告とは、家庭裁判所に申し立てを行い、行方不明となっている人を法律上死亡したものとみなしてもらう方法のことです。

- ただし、家庭裁判所に失踪宣告を出してもらうためには、その行方不明となっている人が7年間以上(災害などをきっかけとして行方不明となった場合は、その災害から1年間以上)音信不通であることが必要です。

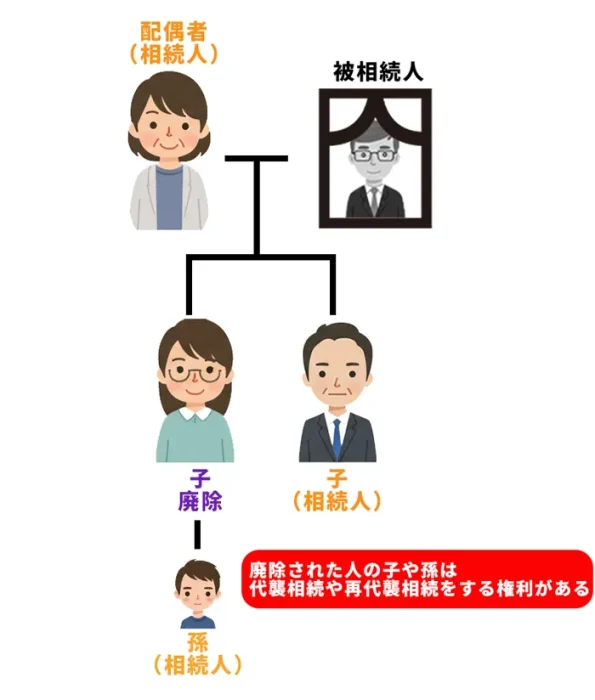

相続人廃除のケース

遺言書で「相続人としない」と定められている人がいる場合には、その人は相続人となる権利を失います。これを「相続人の廃除」と呼びます。

厳密にいうと、遺言で相続人の廃除を記すだけでは足りません。相続執行者が遺言内容に従って、さらに家庭裁判所に対して相続人廃除の請求を行う必要があります。また、生前に廃除を行う場合には、遺言を残す人が自分で相続人廃除の請求を行います。

なお、相続人の廃除を受けた人の子や孫は代襲相続する権利を失いません。

代襲相続の権利の有無については、「相続放棄」と「相続人の廃除」とで異なり、混同しやすいので注意してください。

実際には相続人の廃除はレアケース

家庭裁判所は相続人の廃除に関してはかなり慎重に判断を行っており、よほどのことがない限りは相続人の廃除は認めていません。

利害関係人の一人によって相続廃除の申し立てが行われたあと、家庭裁判所が相続廃除の判断をした際に、その廃除された人によって不服申し立てが何ら行われなかったり、その人が服役中であったりする場合に限られます。

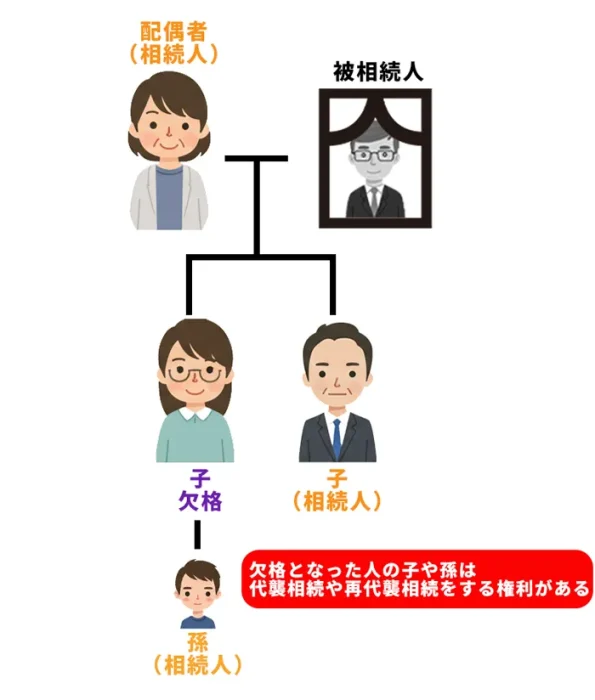

相続欠格のケース

亡くなった人に対して、相続人となる人が民法891条に該当する不正な行為をした場合、相続人となる権利をはく奪されることがあります。これを相続欠格といいます。

- 亡くなった人の殺害に関与した相続人

- 故意に親族等(被相続人)を殺害し、刑に処せられた人は相続人としての地位を失います。なお、殺害が既遂となった場合だけでなく、未遂に終わった場合も含みます。

- 亡くなった人の殺害を告発しなかった相続人

- 被相続人が他人から殺害されたのを知りながら、これを警察などに告発しなかった人も相続人としての地位を失う可能性があります。

- ただし、殺害に関与したのがその告発をしなかった人の配偶者や直系の血族である場合には、相続欠格とはなりません。

- 詐欺や強迫によって遺言に影響を与えた相続人

- 被相続人を詐欺にかけたり、強迫したりすることによって遺言内容に影響を与えた人は、相続人としての地位を失います。

- また、このような詐欺や強迫によって作成された遺言は、遺言としての効力そのものも認められない可能性があります。

相続についての疑問は専門家に相談しよう

相続順位は、民法において誰がどのような順番で、どれくらいの割合を相続するのかが細かく定められています。ただし、遺言が残されている場合には、民法よりも遺言の内容が優先されます。

また、法定相続人の人数を誤ると、相続税の計算に大きな影響を与えるので注意が必要です。

したがって、相続に関する疑問点が生じた場合は、相続専門の税理士をはじめとする専門家への相談がおすすめです。無料相談の場を設けている場合もあるため、ぜひご検討ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。