この記事でわかること

- 令和5年度税制改正で新設された相続時精算課税制度の基礎控除

- 令和5年度税制改正による暦年課税の持ち戻し制度の変更点

- 相続時精算課税制度を利用する場合の注意点

贈与税の課税制度である相続時精算課税制度は、令和5年度税制改正によってさまざまな変更が加わりました。財産を次の世代に引き継ぐ際に、税負担をできるだけ減らすためには、制度の改正内容をしっかりと把握しておかなければなりません。

本記事では、令和5年度税制改正による相続時精算課税制度や暦年課税の変更点、相続時精算課税制度を利用する際の注意点などを解説します。

目次

相続時精算課税制度とは、累計2,500万円の贈与まで贈与税を非課税にできる制度

相続時精算課税制度とは、税務署に届け出ることで贈与税の特別控除枠を利用できるようになり、累計2,500万円の贈与までは贈与税を非課税にすることができる制度です。年をまたいだ複数回にわたる贈与でも、2,500万円の特別控除枠を使い切るまでは贈与税は非課税です。ただし、贈与者が亡くなると、相続時精算課税制度を利用した贈与の累計額を相続財産に加算(持ち戻し)して、相続税額を計算しなければなりません。

贈与財産の額が特別控除枠を超えた場合は、超えた部分に20%の税率で贈与税がかかります。

わかりやすく考えるために、令和5年度税制改正前の税額の計算例を確認してみましょう。

例えば、8,000万円の財産を持つ親がこの制度を利用して子どもに、数年間に渡り、累計2,500万円までを贈与したケースでは、贈与時に税金はかかりません。親の手元には5,500万円の財産が残ることになります。

その後、親の相続時に相続税を納付することになりますが、その計算では贈与した累計2,500万円の持ち戻しが必要です。遺産として残っている5,500万円に2,500万円をプラスした、合計8,000万円に対して相続税が発生することになります。

簡単にいうと、2,500万円までの贈与について、贈与税ではなく将来相続税で税金を支払うことにする制度です。また、相続時精算課税制度には利用条件があり、贈与が行われる年の1月1日時点で、贈与者は60歳以上の親か祖父母で、受贈者(贈与を受ける人)は18歳以上の子どもか孫でなければなりません。

これまでは納税を先延ばしにするだけで節税効果がないことや、利用に条件があることなどから、相続時精算課税制度は使い勝手の悪さを指摘されていましたが、令和5年度税制改正によって、新たな基礎控除制度などが導入され、使い勝手を改善する変更が加えられています。

令和5年度税制改正による相続時精算課税制度の変更点

令和5年度税制改正では、相続と贈与についてさまざまな変更がありました。相続時精算課税制度に関する主な変更点としては、下記の4点が挙げられます。

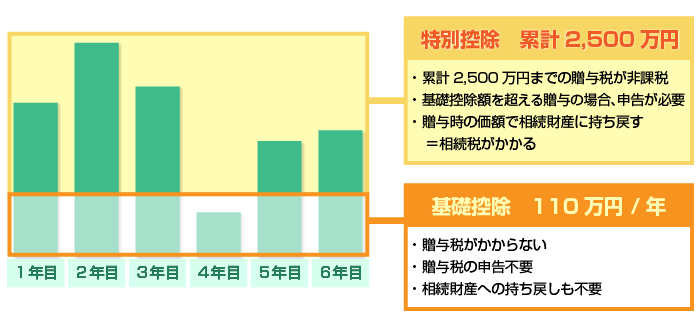

年110万円までの基礎控除が導入された

令和5年度税制改正で、相続時精算課税制度に年110万円までの基礎控除が導入されました。この基礎控除は、相続時精算課税制度で非課税とされる累計2,500万円に含まれません。

基礎控除が導入されたため、相続時精算課税制度の贈与税額の計算方法は以下のように変わりました。

相続時精算課税制度の贈与税額の計算方法

改正前:(贈与額-2,500万円までの特別控除)×20%

改正後:{(贈与額-110万円の基礎控除)-2,500万円までの特別控除}×20%

ただし、複数人から相続時精算課税制度を使った贈与を受けた場合、110万円の基礎控除はそれぞれの贈与額に応じて按分される点に注意が必要です。

例えば、父から200万円、母から300万円の贈与を受けた場合の例を考えてみましょう。

複数人から相続時精算課税制度による贈与を受けた場合の基礎控除額の例

父からの贈与の基礎控除額:110万円×{200万円÷(200万円+300万円)}=44万円

母からの贈与の基礎控除額:110万円×{300万円÷(200万円+300万円)}=66万円

贈与者が増えれば基礎控除額も増えるわけではなく、あくまで合計で110万円が上限になります。

年110万円以下の贈与は相続財産に持ち戻さなくていい制度が創設された

基礎控除の導入に伴い、年110万円以下の贈与は相続財産への持ち戻しを不要とする新制度が創設されました。

従来の相続時精算課税制度では、贈与を受けた財産の全額を最終的に相続財産に持ち戻さなければなりませんでしたが、改正後の制度では、年110万円以下の贈与は相続財産への持ち戻しは行われません。そのため、相続時精算課税制度を選択した上で毎年110万円以下の生前贈与を行っていけば、贈与税も相続税もかからないことになります。

なお、基礎控除や相続財産への持ち戻しから除外される贈与額は、1年ごとに判定される点に注意してください。4年間のうち3年間は110万円を超える贈与を行っていて、1年間は80万円の贈与にとどまったような場合、相続財産に加算されない額の合計は110万円×4年間=440万円となるわけではなく、110万円×3年間+80万円=410万円となります。

改正後の相続時精算課税制度のイメージ図

年110万円以下なら贈与税の申告が不要になった

令和5年度税制改正によって、贈与が年110万円以下であった場合は、贈与税の申告が不要となりました。改正前の相続時精算課税制度では、たとえ少額でも贈与すれば贈与税の申告をしなければなりませんでしたが、改正後は贈与税申告を行わなくてもいいケースが出てきます。

相続時精算課税制度の利用を開始する際の初年度の手続きも、改正前は必ず贈与申告書と相続時精算課税制度選択届出書をセットで提出しなければなりませんでしたが、改正後は贈与額が110万円以下なら贈与税申告書は不要となるため、相続時精算課税制度選択届出書の提出を忘れないように注意が必要です。

2年目以降は、改正によって年110万円を超える贈与を行った場合だけ、贈与税申告書を提出すればよいことになりました。

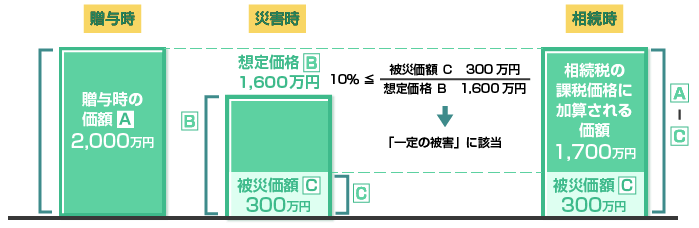

贈与された土地や建物が被災した場合に被災価額を控除できるようになった

相続時精算課税制度を利用した後に、贈与された土地や建物が被災した場合の評価方法も、災害の影響を反映できるように改正されました。

土地や建物を贈与された場合、贈与税や相続税の計算では、土地は路線価や固定資産税評価額、建物は固定資産税評価額にもとづいて評価額を算出します。相続時精算課税制度を利用した場合、従来の制度ではこの評価額は贈与されたタイミングで固定され、その後どのような事情があっても評価額が変わることはありませんでした。

贈与を受けた後に災害などで土地・建物に被害が出て価値が下がったとしても、贈与時の価額で相続財産に加算しなければならなかったのです。

しかし、令和5年度税制改正によって、相続時精算課税制度を利用して贈与を受けた土地や建物が2024年1月1日以降に被災した場合、被害額をもとに算出した被災価額を控除できるようになりました。被災後に相続が発生しても、贈与時の評価額から被災価額を引いた金額で相続財産に持ち戻しすることが可能です。

被災した建物の再評価のイメージ

想定価格[B]:その建物の災害発生日における一定の算式により求めた価額をいいます。

被災価額[C]:被災額から保険金などにより補填される金額を差し引いた金額をいい、その建物の想定価格を限度とします。

相続時精算課税制度に関する令和5年度税制改正のさまざまな項目を解説してきましたが、主な変更点は、以下の表のようにまとめられます。

| 改正前 | 改正後 | |

|---|---|---|

| 基礎控除 | 0円 | 年110万円 |

| 贈与税の計算方法 | (贈与額-2,500万円までの特別控除)×20% | {(贈与額-110万円の基礎控除)-2,500万円までの特別控除}×20% |

| 贈与税申告 | 少額の贈与でもその都度必要 | 年110万円以下の贈与は申告不要 |

| 相続財産への持ち戻し | 贈与を受けた分は全て持ち戻しが必要 | 年110万円以下の贈与分は持ち戻し不要 |

| 土地や建物が被災した場合の相続税の課税価額 | 贈与時の評価額 | 2024年1月1日以降に被災した場合、贈与時の評価額から被災価額を控除した残額 |

令和5年度税制改正による暦年課税の変更点

令和5年度税制改正では、相続時精算課税制度だけでなく、暦年課税も改正されています。

暦年課税とは、1月1日から12月31日までの1年間(暦年)に贈与を受けた財産の合計額から、基礎控除額の110万円を差し引いた金額に課税する、贈与税の原則的な課税方式です。

1年間の贈与財産の合計額が110万円以下なら贈与税の申告も納付も不要ですが、年110万円を超えると超過分に累進税率を掛けた贈与税を申告・納税しなければなりません。

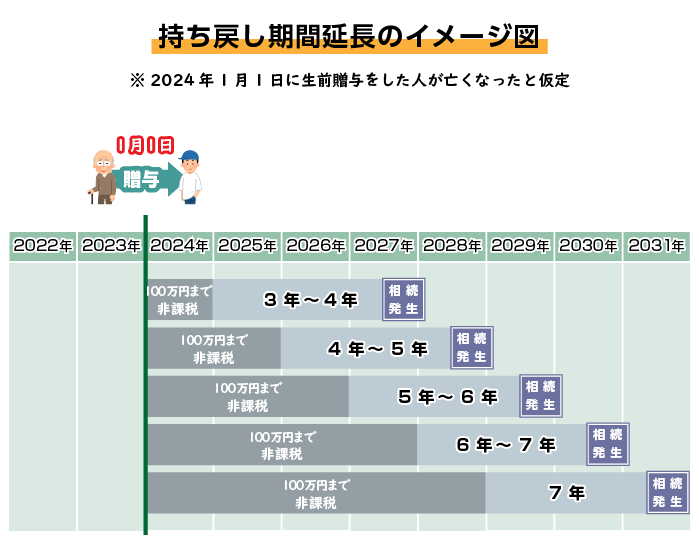

暦年課税では、生前贈与から一定期間内に贈与者が亡くなると、生前贈与された分の財産を相続財産に持ち戻して相続税を計算する制度があります。令和5年度税制改正ではこの持ち戻しの期間が変更され、「3年以内」とされていた期間が「7年以内」に延長されました。この改正は、2024年1月1日以降の贈与から適用されています。

持ち戻し期間の延長による納税者の事務負担の増加を考慮し、相続から4~7年前の贈与の持ち戻しには100万円までの非課税枠が設けられました。この期間に贈与があった場合でも、累計100万円までは持ち戻し不要です。この100万円の非課税枠は、あくまで累計であり、1年ごとに設けられているわけではない点に注意してください。

基本的には、暦年課税では相続時の税負担が重くなったことになります。税負担を軽減させた相続時精算課税制度の改正とは対照的です。

相続時精算課税制度を利用する場合の注意点

相続時精算課税制度は、令和5年度税制改正によって従前より利用しやすくなりました。しかし、相続時精算課税制度を利用する際には、忘れてはならない注意点があります。相続時精算課税制度を選択する場合は、以下の6点に注意しなければなりません。

- 届出を忘れた年分は制度を利用できない

- 暦年課税が使えなくなる

- 年110万円を超える贈与を行うと期間無制限で相続財産に加算される

- 贈与財産について小規模宅地等の特例が使えなくなる

- ほかの子や孫からも相続時精算課税制度の利用希望が出る可能性がある

- 資産によっては結果的に税負担が重くなることがある

届出を忘れた年は制度を利用できない

相続時精算課税制度を選択する場合、最初に贈与を受けた年の翌年3月15日までに、税務署へ相続時精算課税選択届出書の提出が必要な点に注意してください。提出を忘れると、暦年課税で贈与税が計算されます。

暦年課税が使えなくなる

ある贈与者からの贈与について相続時精算課税制度を一度でも選択したら、それ以降は暦年課税を使えなくなる点にも注意が必要です。併用することも、暦年課税に戻ることもできないため、相続時精算課税制度のメリットやデメリットをよく検討した上で選択してください。

年110万円を超える贈与を行うと期間無制限で相続財産に加算される

相続時精算課税制度では、年110万円を超えて贈与が行われた場合、超過分の贈与額は期間無制限で相続財産に加算される点にも注意しましょう。暦年課税とは異なり、贈与から相続発生までの期間が7年以上空いていても、相続財産に加算されることになります。

贈与財産について小規模宅地等の特例が使えなくなる

相続時精算課税制度を利用すると、相続税の軽減に役立つ小規模宅地等の特例も使えなくなる点にも注意しなければなりません。

小規模宅地等の特例とは、要件を満たした宅地について、相続税評価額を最大80%減額できる制度です。評価額が高い宅地に小規模宅地等の特例を適用できると、相続税を大幅に軽減できます。

相続時精算課税制度を利用して贈与した宅地には小規模宅地等の特例を適用できないため、宅地の贈与を考えている場合は慎重な検討が必要です。

ほかの子や孫からも相続時精算課税制度の利用希望が出る可能性がある

相続時精算課税制度では、贈与税の負担なしに累計2,500万円までという多額の財産を贈与できるため、贈与を受けていない他の子や孫から不満が出るリスクがあります。「一人だけ早期に財産を引き継ぐのは不公平だから、自分にも制度を利用した贈与をしてほしい」と希望が出る可能性があるため、注意してください。

資産によっては結果的に税負担が重くなることがある

贈与する資産によっては、相続時精算課税制度を利用することで、かえって税負担が重くなる点にも注意が必要です。建物や車など、経年劣化する資産を相続時精算課税制度で贈与した場合、相続財産に加算する際の評価額は贈与時の高い評価額になり、税負担が重くなる可能性があります。

相続時精算課税制度を利用する前に、税理士に相談しよう

相続時精算課税制度は、改正によって使い勝手は向上しましたが、贈与する財産の内容によっては税負担が重くなるケースもあります。また、相続時精算課税制度を一度選択してしまうと暦年課税には戻れないため、どちらの制度を使って何を贈与し、何を相続によって引き継ぐか慎重に検討しなければなりません。

贈与や相続の検討では、さまざまな事情を考慮した複雑な税負担のシミュレーションが必要です。手続きが簡単になったからといって安易に相続時精算課税制度を利用せずに、前もって相続専門の税理士に相談して、税負担を加味した最も有効な財産の引き継ぎ方を検討しましょう。

ベンチャーサポート相続税理士法人では、贈与や相続に関するお悩みについて、無料相談を実施しています。財産の承継方法を検討し始めた際は、お気軽にご相談ください。