この記事でわかること

- 家族信託とは何かが理解できる

- 契約書のひな形をもとに自分でできる家族信託手続きの流れがわかる

- 自分で家族信託を行うときに必要な費用がわかる

- 家族信託を行うときのリスクと注意点がわかる

最近注目を集めている「家族信託」は、遺言書や後見人制度を補うことができる、個人の財産を管理するための制度です。

特別な内容でなければ、契約に盛り込む内容を明確にして、信託契約書のひな形を参考にしながら契約書を作成すれば、大きな費用をかけずに自分で行うこともできます。

以下では、自分で家族信託を始める際に知っておくべきである、家族信託とは何かや、ひな形を元にした家族信託手続きの流れ、必要な費用についてをご紹介します。

また、自分で行う場合にはリスクや注意すべき点がありますので、あわせて紹介します。

自分で家族信託を計画する際は、後で後悔することがないよう、リスクや注意点を念頭に置き、しっかり検討することがおすすめです。

家族信託とは?

まず「信託」とは何かを確認し、そのうえで、家族信託について確認しましょう。

信託とは?

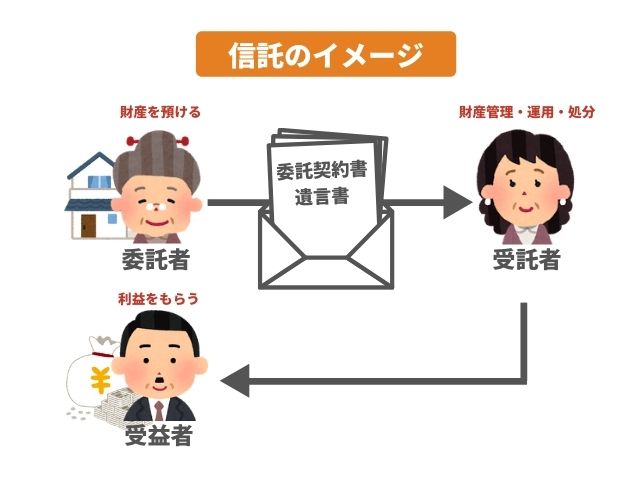

信託には、財産を預ける人、財産を預かって管理や処分をする人、そして、財産から得られた利益をもらう人の3種類の人物が登場します。

財産を預ける人は「委託者」、財産を預かる人は「受託者」、財産から利益を得る人は「受益者」と呼ばれます。

委託者は、信託契約などによって、受託者に財産の権利を移して預けます。

受託者は、信託契約に記載された目的にしたがって財産管理や処分を行い、受益者に利益を生み出します。

そして、最終的に、利益は受益者のものになります。

たとえば、不動産を預ける場合、受託者が所有者になり、賃貸や売却を行う場合は、受託者が契約者になります。

一般的な信託では、信託銀行や信託会社が受託者になり、受託者は、営利を目的として利益を生むような管理や処分を行います。

家族信託

一般的な信託は営利を目的とするのに対し、高齢者や障害のある子などのために、親族や知人が受託者になるような、営利を目的としないタイプの信託があります。

このような信託は「民事信託」と呼ばれ、なかでも家族や親族が受託者となって財産管理を行う仕組みが「家族信託」と呼ばれます。

このため、「家族による家族のための民事信託」といった表現をすることもあります。

特に、高齢者や障害者などの生活支援を目的とする信託は「福祉型信託」とも呼ばれ、成年後見制度を補完する財産管理の仕組みとして注目されています。

今後は、いわゆる「親亡き後問題」や「伴侶亡き後問題」への対応のほか、円滑な相続や資産承継への有効な解決策としても利用が期待されています。

ひな形をもとに自分で家族信託をする手続きの流れ

家族信託は、契約で内容を決めることができるため、自分たちが必要とすることを明確にしておけば、それに合わせた信託内容にすることができるというところが大きな魅力です。

契約書のひな形にしたがって、契約に盛り込む内容を明確にし、契約書ひな形の表現を整理していけば、自分なりの家族信託を作ることができます。

以下では、家族信託を自分で行うために必要な、契約書を作成するための事前準備や、契約書のひな形をもとに、手続きの流れについてご紹介します。

自分でできるように事前準備

家族信託契約では、のちのちのトラブルを回避するために、あいまいなものや複雑な内容にしないことが重要です。

契約の内容は、数年間、場合によっては10年、20年と続くものになりますので、将来を見据えた設計をしなければなりません。

このため、家族信託契約の内容については、先述した委託者、受託者、受益者の三者はもちろんのこと、必要に応じて家族を含めて話し合いをじっくり行い、関係者の理解を十分に深めておくことが大切です。

次の項から、家族信託契約の事前準備として必要な事項についてご説明していきます。

目的の明確化

家族信託を始めるためには、委託者と受託者、また受益者の三者を対象として、信託契約書を締結します。

この信託契約書を作成するにあたっては、まず家族信託の目的を明確にする必要があります。

どんな契約書でも同じことですが、契約の目的があいまいだと、契約書の内容に過不足が生じる原因になり、的確なものが作成できません。

たとえば、父親が認知症などで判断能力を失ったときに備えて、長男に現金の管理を任せ、父親が必要なときに長男が預金を引き出して手渡しすることなどをはっきりさせておきます。

信託財産の確定

家族信託の契約においては、受託者に預ける財産を契約書に記載して、その範囲を明確にしておくことも大切です。

委託者の財産すべてを対象にすることも、一部の財産を対象にすることもできますが、第三者からみて対象となる財産を明確にすることが重要です。

信託期間の設定

次に、家族信託を設定する期間(信託期間)を決めておきましょう。

信託期間には、一定期間を定めることもできますし、死亡したときまでと記載することもできます。

期間が満了となれば、信託契約は終了します。

残余財産の帰属先

家族信託が満了したときに残額が発生した場合や、家族信託に含まれなかった財産の帰属先も明確にしておきましょう。

受益者の相続人に法定相続分で帰属させるときの記載方法や、そのときに改めて協議するといった記述にとどめることもできます。

当事者の設定

次に、契約の当事者の設定を行います。

家族信託は、一般的な信託と同じく、委託者と受託者、受益者の三者が、契約の当事者になります。

家族信託における委託者は、一般的な信託と同じく財産を預ける本人を指しますが、家族信託の場合の受託者は、財産を預かる家族のことを指します。

また、預ける財産は、受託者名義の「信託登記」によって権利が移転します。

受益者は、利益を受け取る対象となる人物ですが、委託者本人であることが一般的です。

第二受託者と第二受益者の指定

家族信託では、受託者と受益者が死亡した場合などを想定して、別の人物を指定しておくことができます。

たとえば、長男を受託者として家族信託契約を結んだが、長男が死亡してしまった場合に、代わって受託者となる者(第二受託者)を指定することができます。

また、委託者であり受益者でもある夫が死亡した場合、その後は妻が受益者(第二受益者)になることなどを指定できます。

つまり、遺言と類似の指定をすることも可能なのです。

必要に応じて、第二受託者と第二受益者の指定も行いましょう。

信託監督人の選任

受益者には、受託者の財産管理や処分について監督する権利がありますが、場合によっては監督人を置くことができます。

受益者が自ら監督できない場合や、受託人の事務能力や財産が高額で不安な場合、将来的に利害に絡む者との紛争リスクを削減したい場合などは、信託監督人を選任することができます。

自分でできる家族信託手続き完了までの流れ

家族信託に必要な内容を確定したら、次は具体的な手続きに進みます。

次の項から、必要な手順を順番にご説明していきますので、この通りに進めていけば、家族信託の手続きを完了させることができます。

ごせつめい

契約書の作成

まずは、家族信託契約書を作成しましょう。

信託契約書は、ひな形を参考にしながら、ここまでに話し合いや検討して明確化した内容を盛り込んで作成します。

また、信託契約書は、印紙税法上の課税文書に該当するため、「信託行為に関する契約書」として200円の収入印紙を貼付します。

【信託契約書ひな形】

公正証書にして効力をより確実にする

信託契約書は、当事者すべてが記名押印すれば有効となります。

しかしながら、契約の効力をより確実なものにするためには、最寄りの公証役場で公正証書を作成する方法が有効です。

公正証書には、裁判で確定判決が出ていることと同じ効力があるため、後で異議を唱えることや、内容を覆すことができなくなるといった効果があります。

信託登記

受託者に預ける財産のうち、不動産など名義の概念がある財産については、受託者に名義変更を行う信託登記を行います。

信託登記は、所有権移転登記とは異なり、委託者からの信託財産であることが明記されるため、委託者や受益者の権利が侵害される心配はありません。

金銭を信託するための口座開設

金銭を信託する場合は、受託者の資産とは別に管理する必要があるため、信託のための専用口座を開設します。

金融機関によっては、委託者と受託者名義の「信託口口座」を開設できるサービスを提供していることがあります。

家族信託契約に基づく財産管理の開始

これで家族信託の準備が完了です。

受託者は、信託契約に基づいて、財産を適切に管理します。

自分で家族信託を行うときに必要な費用

家族信託は、家族や親族に財産を託すことができる柔軟さが特徴であるとともに、自分で行う場合は高額な費用が発生しないことも大きな特徴です。

自分で家族信託を行う場合の費用としては、信託契約書の印紙代、信託契約書を公正証書にするための費用があります。

また、不動産を信託する場合は、信託登記の登録免許税がかかります。

公正証書の作成費用は、契約書に記載する財産額によって異なります。

たとえば、500万円を超え1,000万円以下は17,000円、1,000万円を超え3,000万円以下は23,000円、3,000万円を超え5,000万円以下は29,000円、5000万円を超え1億円以下は43,000円などです。

信託登記の登録免許税は、建物は固定資産税評価額に対して0.4%、土地は軽減税率が適用されて0.3%となっています。

専門家に依頼する場合の費用

自分で行う場合の手間やリスクを避けるために、専門家にすべてを依頼する場合の費用もご紹介しておきます。

家族信託を取り扱っている法律家に相談段階から依頼をする場合は、相談料や公正証書の作成代行費用、信託登記の報酬などがかかり、総額75万円程度から125万円程度かかります。

それぞれを紹介すると、相談料は信託財産の1%程度が相場で、着手金を含めて50~100万円程度、公正証書の作成代行費用は10万円程度です。

公証役場に支払う公正証書作成費用は、自分で行う場合と同じですが5万円程度、不動産の信託登記に10万円程度かかります。

家族信託を行う時のリスクと注意点

自分で家族信託を行う場合も、契約書が法律に整合していれば、大きなリスクや注意点はないといっても過言ではないでしょう。

そうはいっても、起こるかもしれないリスクや注意点はいくつかありますので、簡単にご紹介します。

制度について精通した専門家が少ない

自分で家族信託を行う場合は、信託契約書も自分で作成しなければなりません。

ひな形が利用できるような一般的な契約であれば、大きな問題はありませんが、契約内容をアレンジしたような場合は、法律的な妥当性について相談できる専門家が少ないことに注意が必要です。

信託期間は契約に拘束される

信託契約は、契約期間が長期間となることが一般的です。

家族信託を開始すれば、期間中は当事者が契約に拘束されることになります。

特に、二次受益者を設定する場合などは、数十年の期間に及ぶこともあるでしょうし、公正証書を作成した後は、勝手に変更することはできません。

遺言書や成年後見制度のすべてをカバーできるわけではない

家族信託にも、制度の限界があります。

たとえば、相続が発生したときの財産は、すべてを信託契約で網羅しておくことは困難で、信託契約に記載されていない財産は、遺言書や遺産分割協議によって相続することになります。

また、成年後見制度であれば、後見人は、身上監護権を行使して、被後見人の生活や治療、療養、介護などに関する法律行為を行うことができます。

一方、家族信託の受託者は、この身上監護権がないため、被後見人の住居の確保や生活環境の整備、施設などの入退所手続きや契約、治療や入院の手続などを行うことはできません。

しかしながら、実態としては、家族が受託者となる場合は、受託者としてではなく家族として、このような手続きができるため、特別な問題は発生しないといえます。

税務申告手続きに労力がかかる

信託財産から年間3万円以上の収入がある場合は、信託計算書・信託計算書合計表を、不動産所得がある場合は、信託財産の明細書を作成して、税務署に提出しなければなりません。

相続税の節税効果は期待できない

家族信託は、財産を後の世代へ円滑に承継できることが大きなメリットですが、相続税対策の面からは、節税効果は期待できません。

逆に、信託不動産の管理で赤字が発生するような場合は、損益通算できないというデメリットもあります。

まとめ

家族信託は、相続問題になるような課題を解決するための手段として、効果があると考えられます。

たとえば、認知症になった時にも金融機関の資産凍結を回避できることや、相続財産が明確にでき、相続発生前に管理者を設定できることなどが挙げられます。

特に、家族信託によって、相続発生時に家族が財産を管理している場合は、財産や事業のスムーズな承継ができます。

具体的には、事業承継対策や共有不動産の塩漬け回避策、親なき後問題など様々な問題を回避することが可能ですので、利用価値が高いといえるでしょう。