記事の要約

- ご親族が亡くなったら、まずは自宅や貸金庫などに遺言書が残されていないか確認する

- もし、遺言書が見つかっても、絶対にその場で安易に開封してはいけない

- 遺言書がある場合、遺産分割協議が不要になるなど、相続手続きが通常とは異なる

相続が始まったとき、まず確認すべきなのが「遺言書の有無」です。

故人が遺言書を残していた場合、原則として相続人同士の話し合い(遺産分割協議)が不要になるなど、その後の手続きが変わります。

そこで本記事では、「遺言書があると、相続がどう変わるのか」や「遺言書があるときの、具体的な相続手続きの流れ」をお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、なにかご不安なことがございましたら、下記からお気軽にご連絡ください。

目次

遺言書があると相続はどう変わる?

亡くなった方が「遺言書」を残していた場合、通常の相続とは手続きの流れなどが変わります。

ここで押さえておきたいポイントは、次の2つです。

それぞれについて、詳しく見ていきましょう。

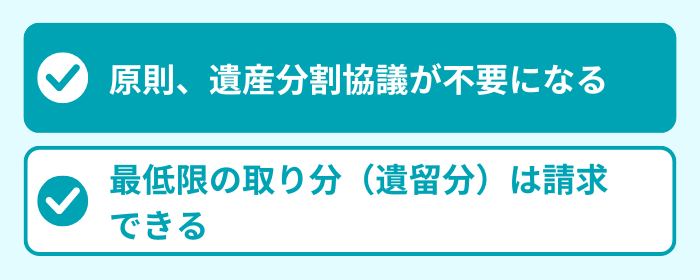

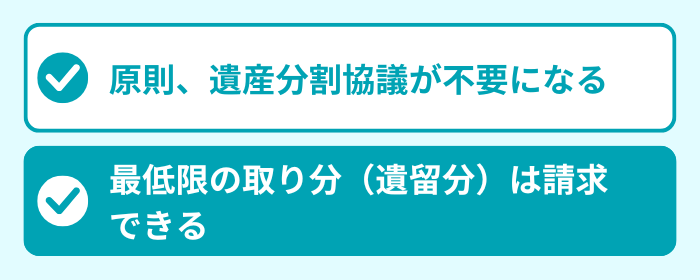

ポイント1:原則、遺産分割協議が不要になる

遺言書がない場合、「どの財産を誰が相続するのか」を相続人全員で話し合って決める「遺産分割協議」を行わなければなりません。

この協議では、普段は仲が良かった親族でも、遺産を巡って感情的な対立が生まれることがあります。

一方、遺言書があれば、基本的にはその内容に従って遺産分割をするため、遺産分割協議は不要です。

これにより、スムーズに分割方法が決まりやすいことが、遺言書がある相続のメリットです。

ただし例外として、下記の全員が合意した場合は、遺言書の内容とは異なる分け方を遺産分割協議で決められます。

ポイント2:最低限の取り分(遺留分)は請求できる

遺言書には「自分の取り分がゼロだった」というような、特定の相続人に不利な内容が書かれていることもあります。

そのような場合でも、一定の法定相続人※1には「遺留分」という、最低限の財産の取り分が保障されています。

もし、遺言書によって遺留分が侵害された場合は「遺留分侵害額請求」をすることで、財産を多く受け取った相手に金銭を請求することが可能です。

この遺留分侵害額請求の詳細については、下記の記事をご参照ください。

- ※1

- 遺留分があるのは、被相続人の「配偶者」「子ども(や孫)」「親(や祖父母)」のみで、「兄弟姉妹」にはない

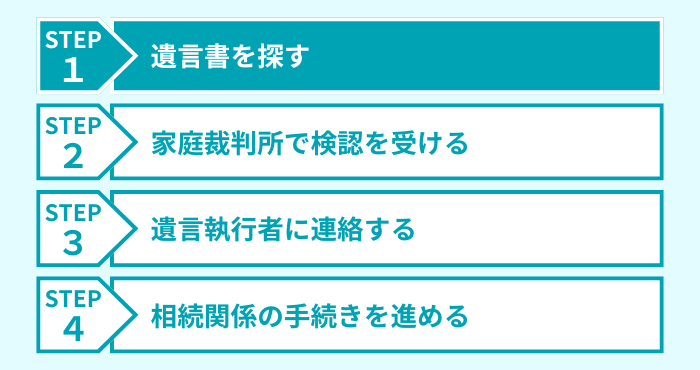

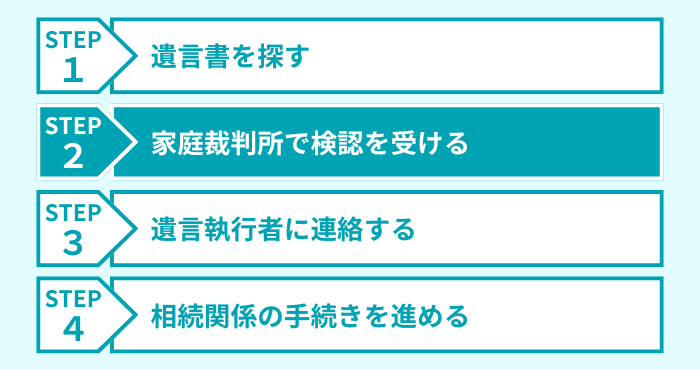

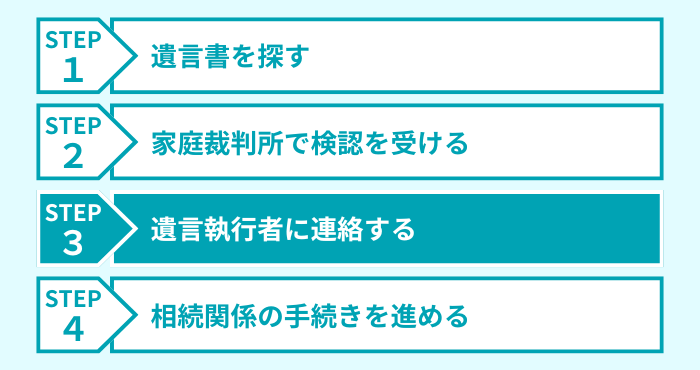

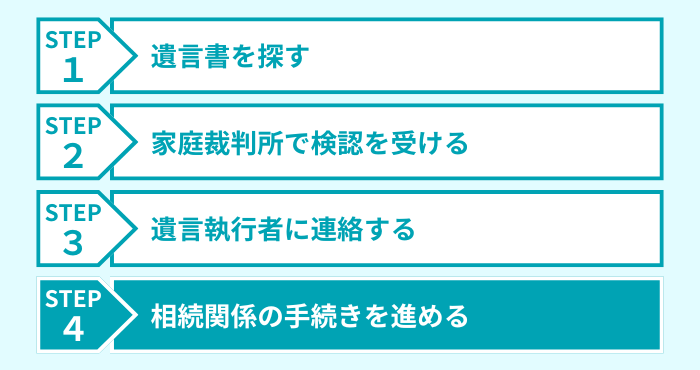

【4ステップ】遺言書がある場合の相続手続きの流れ

ここからは、遺言書がある場合の相続手続きを、次の4ステップでお伝えします。

なお、ここでの最重要ポイントは「遺言書を見つけたら、安易にその場で開封しない」ということです。

故人が残した遺言書の種類が「自筆証書遺言」だった場合、勝手に開封すると過料(罰金のようなもの)が科される可能性があるためご注意ください。

それでは、まずは「遺言書の探し方」から見ていきましょう。

ステップ1:遺言書を探す

ご親族が亡くなられたら、まずは「遺言書を残していないか」を確認することから始めましょう。

遺言書の捜索は、次の順番に確認していくのがおすすめです。

自宅を捜索する

まずは、遺言書が保管されている可能性が一番高い、「ご自宅」を探してみましょう。

具体的には、下記のような場所を一つひとつ確認してみてください。

- タンスや机の引き出し

- 仏壇の引き出し

- 金庫の中

- 愛用していたカバンの中

- 本棚に立てかけてある本の隙間

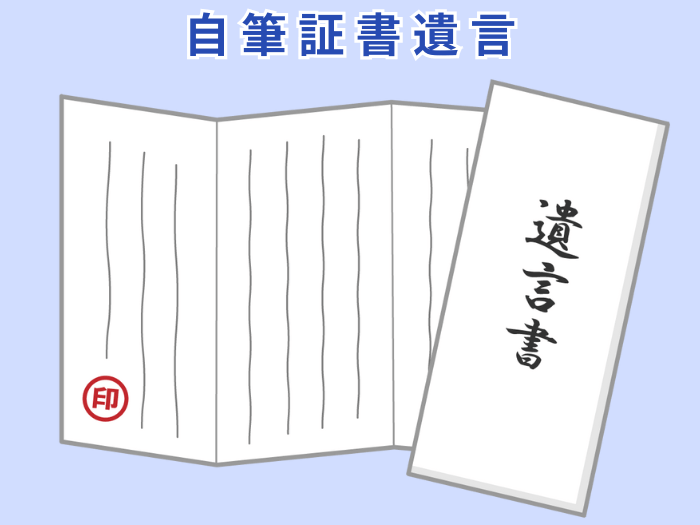

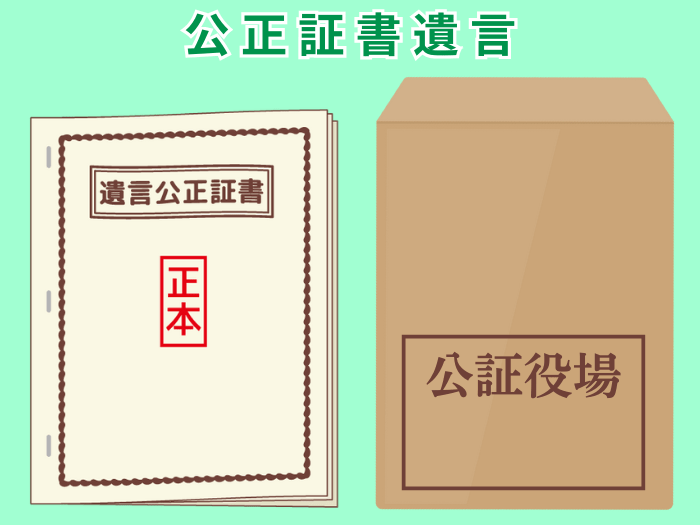

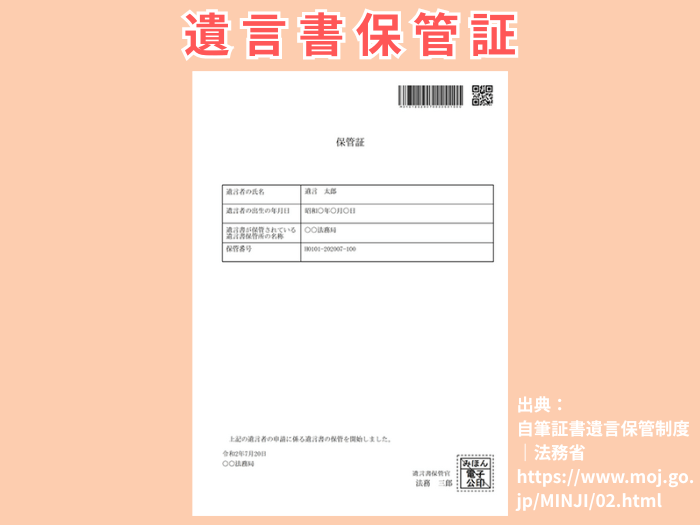

なお、ご自宅で見つかる可能性のある遺言書や関連書類には、次の3種類があります。

- 自筆証書遺言

- 公正証書遺言

- 遺言書保管証

見つかった遺言書・書類によって、それぞれ必要な対応は異なります。

| 項目 | 概要 |

|---|---|

| 特徴 | ・封筒に入れられ、「遺言書」や「遺言」と表書きされていることが一般的 |

| 対応 |

・絶対にその場で開封してはいけない ・未開封のまま、家庭裁判所での「検認」の手続きが必要になる |

| 項目 | 概要 |

|---|---|

| 特徴 |

・表紙には「遺言公正証書」と書かれている ・公証役場の封筒に入れて保管されていることも多い |

| 対応 | ・裁判所での検認は不要で、そのまま相続手続きに使える |

| 項目 | 概要 |

|---|---|

| 特徴 |

・故人の自筆証書遺言が法務局で保管されていることを示す書類 ・A4サイズの紙で、上部に「保管証」と記載されている |

| 対応 |

・法務局へ連絡して、「遺言書情報証明書」の交付請求をする ・取得した遺言書情報証明書は、裁判所による検認なしで、相続手続きに使える |

公証役場で調べる

自宅に何の手がかりもなかった場合は、公証役場で「公正証書遺言」が作成された履歴がないか確認しましょう。

お近くの公証役場に下記の書類を持参すれば、「遺言の有無」と「保管されている場所」を調べてもらえます。

- 故人の死亡がわかる戸籍(除籍)謄本

- 相続人であることを証明する戸籍謄本

- 申出人の本人確認書類(マイナンバーカード、運転免許証など)

詳しい手続きの方法は、日本公証人連合会のWebサイトで確認できます。

法務局に問い合わせる

公証役場でも遺言が見つからなかった場合は、故人が「法務局の自筆証書遺言書保管制度」を利用していないかを確認しましょう。

自筆証書遺言書保管制度とは、作成した遺言書を法務局が預かってくれる制度です。

相続人であれば、最寄りの法務局で次の2種類の証明書を請求できます。

| 書類 | 概要 |

|---|---|

| 遺言書保管事実証明書 | 遺言書が保管されているかどうかの「有無」のみを証明する書類 |

| 遺言書情報証明書 | 保管されている遺言書の内容を写した書類 |

2つ目の「遺言書情報証明書」を請求したとき、法務局に遺言書がなければ「不存在」の通知がされます。

このため、後の相続手続きに使うことを考えると、はじめから「遺言書情報証明書」のほうを請求することをおすすめします。

詳しい手続きの方法は、法務省のWebサイトでご確認ください。

別の場所を確認する

ここまで探しても遺言書が見つからなかった場合、下記の可能性を疑ってみましょう。

- 銀行の貸金庫に入っている

- 付き合いのあった専門家が預かっている

1つ目は、「銀行の貸金庫」で保管しているケースです。

故人の預金通帳に「貸金庫使用料」などの引き落とし記録があれば、貸金庫を借りていると思われるので、銀行へ出向いて中身を確認しましょう。

ただし、貸金庫を開けるときは、「相続人全員の同意書」や「戸籍謄本」などの提出を求められます。

2つ目として、遺言書の作成を依頼した弁護士・行政書士などに、そのまま保管を頼んでいるケースも考えられます。

故人が生前に付き合いのあった専門家に心当たりがあれば、一度連絡してみてください。

ステップ2:家庭裁判所で検認を受ける

家庭裁判所での検認は、自宅などで「自筆証書遺言」が見つかった場合に必要な手続きです。

残されていたのが「公正証書遺言」や「法務局で保管されていた遺言書」の場合、このステップは不要のため、そのまま次の「ステップ3」に進んでください。

そもそも検認とは、家庭裁判所で行う「遺言書の開封式」のようなものです。

この手続きには、遺言書が誰かに書き換えられるのを防ぐことに加え、相続人全員に遺言の存在を公式に通知するという役割もあります。

以下では、この検認の手続きを流れに沿ってお伝えします。

申立ての準備をする

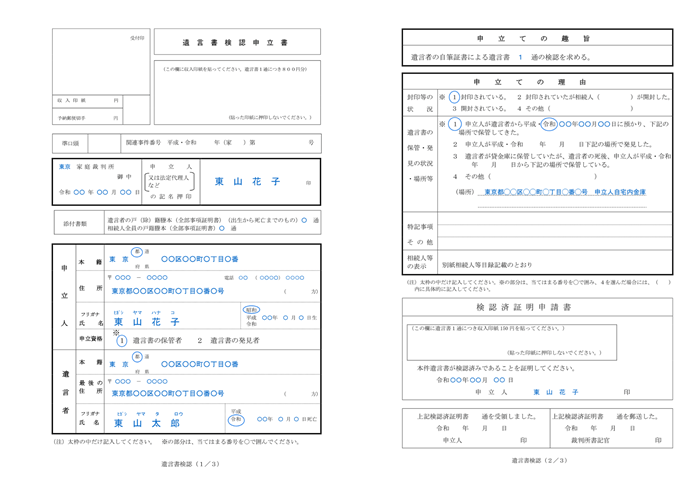

まずは、裁判所に検認の申立てをするために必要となる、下記の書類を準備しましょう。

「申立書」は、裁判所のWebサイトで記入例が公開されていますので、参考にしながら作成してみてください。

申立書の記入例

引用元 裁判所のWebサイト

また、申立てをする際には、次の費用もかかります。

- 収入印紙 (遺言書1通につき800円分)

- 郵便切手(裁判所によって異なる)

収入印紙と郵便切手は、「郵便局」や「裁判所の売店」で購入することが可能です。

ご自身の状況によって、必要書類や費用は変わるため、あらかじめ手続きをする裁判所に電話などで確認することをおすすめします。

家庭裁判所に申し立てる

書類の準備ができたら、「遺言者の最後の住所地を管轄する家庭裁判所」の窓口に持参するか、郵送で提出します。

管轄の裁判所の所在地は、裁判所のWebサイトでご確認ください。

この申立てから1カ月ほど後に、裁判所から相続人全員に「検認を行う日時」の通知が届きます。

家庭裁判所で検認してもらう

指定された日時に、下記のものを持って家庭裁判所へ出向きます。

- 遺言書

- 申立人の印鑑

- 申立人の身分証明書(マイナンバーカードや運転免許証など)

「申立人」は必ず出席しなければなりませんが、「ほかの相続人」は都合が悪ければ欠席しても問題ありません。

欠席した相続人には、後日、検認が終了した旨の通知が裁判所から送られます。

当日は、裁判官の立ち合いのもとで封筒が開封され、遺言書の内容や状態を確認します。

こうして検認の手続きが終わったら、「検認済証明書」の発行を申請しましょう。

この証明書は、「預貯金の解約」や「不動産の名義変更(相続登記)」など、相続に関連した手続きを進めるうえで必要となります。

注意

遺言書の無効を主張したい場合は、調停や訴訟といった別の手続きが必要となります。

ステップ3:遺言執行者に連絡する

遺言書の中身を確認できる状況になったら、故人が「遺言執行者」を指定しているかどうかを確認してください。

遺言執行者とは、遺言書の内容を実現するための手続きの実務を行う人です。

遺言書に「遺言執行者として、長男の〇〇を指定する」や「弁護士の〇〇先生を指定する」といった記載があれば、その方に連絡を取り、今後の手続きをお願いしましょう。

無事に引き受けてもらえれば、この後の「ステップ4」の相続手続きは、遺言執行者が中心となって進めることになります。

もし引き受けてもらえなかったり、そもそも遺言執行者が指定されていなかったりした場合は、相続人全員で協力して、相続関係の手続きを進めなければなりません。

しかし、「相続税の申告」や「不動産の名義変更(相続登記)」をするには、専門的な知識を求められる場面も多いです。

そこで、相続人だけで手続きを進めるのが不安であれば、税理士や司法書士などの専門家に代行を依頼することをおすすめします。

当グループでは、相続関連の手続きをワンストップで承ることも可能ですので、お気軽にご相談ください。

ワンポイント

そのような場合には、家庭裁判所に「遺言執行者の選任」を申し立てることが有効です。

これにより、各相続人に代わって、遺言執行者が単独で相続手続きを進められるようになります。

ステップ4:相続関係の手続きを進める

最後に、遺言書の内容に従って、預貯金や不動産といった遺産を「受け取る方の名義」に変更していく手続きを行います。

故人の遺産総額によっては、「相続税の申告・納付」も必要な場合があります。

主な相続関係の手続きは下記のとおりなので、ご自身に必要なものを確認し、漏れがないようにしましょう。

| 手続き | 概要 |

|---|---|

| 相続税の申告・納付 |

・「正味の遺産額※1」が「相続税の基礎控除額」を超える場合に申告が必要 ・申告と納付の期限は、「故人が亡くなったことを知った日の翌日から10カ月以内」 |

| 預貯金の解約・名義変更 | ・故人が口座を持っていた金融機関の窓口で手続きをして、預金を相続人の口座に移す |

| 不動産の名義変更(相続登記) |

・法務局で、土地や建物の名義を相続人の名義に変更する ・手続きの期限は「相続で不動産を取得したことを知った日から3年以内」 |

| 自動車の名義変更 | ・自動車を相続した場合は、運輸支局で所有者の名義変更をする |

| 株式の名義変更 | ・株式を相続した場合は、故人が取引していた証券会社で、名義変更の手続きをする |

- ※1

- 預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」を差し引いた金額

遺言書に関するよくある質問

最後に、遺言書がある場合の相続に関する次の質問にお答えします。

Q1:遺言書に書かれていない財産がある場合は?

遺言書の効果は、あくまで「記載のある財産」にしか及びません。

そのため、遺言書で言及のない財産は、相続人全員での話し合い(遺産分割協議)で、誰が相続するかを決める必要があります。

Q2:遺言書を間違えて開封してしまったら?

間違えて「自筆証書遺言」を開封してしまっても、遺言が無効になることはありません。

正直に裁判所へ申し出て、検認の手続きを進めましょう。

なお、勝手に遺言書を開封すると、「5万円以下の過料」を科される可能性があります。

ただし、悪意なくうっかり開封してしまった場合など、事情によっては必ずしも過料を科されるわけではありません。

Q3:複数の遺言書が見つかった場合は?

複数の遺言書が残されていた場合は、基本的には「最も日付が新しいもの」が有効になります。

ただし、新しい遺言書と内容が矛盾しない部分については、古い日付の遺言書も有効です。

たとえば、古い遺言で「A銀行の預金は長男に」、新しい遺言で「B土地は二男に」と書かれている場合は、両方とも有効となります。

Q4:遺言書の内容を無視してもいい?

「法定相続人・受遺者・遺言執行者」の全員が合意すれば、遺言書とは異なる内容で遺産を分けることも可能です。

一方、そのなかで1人でも反対する方がいれば、原則として遺言書の内容に従うことになります。

Q5:遺言書が無効になるケースは?

遺言書が無効になる代表的なケースには、以下のものがあります。

| ケース | 概要 |

|---|---|

| 形式に不備がある | 自筆証書遺言で、日付・署名・押印などが欠けている |

| 意思能力に問題がある | 遺言書が作成された当時、故人が認知症などで「自分の財産を誰に渡すか」を正常に判断できる状態でなかった |

| 内容に問題がある | 「一番お世話になった人に財産の2/3を譲る」など、誰にどの財産を相続させるのかが、客観的に読み取れない |

なお、遺言書の無効を主張するには、家庭裁判所での調停や訴訟といった法的な手続きが必要になります。

もし「この遺言書はおかしいのでは?」と感じたら、まずは弁護士に相談してみましょう。

Q6:遺言書を隠したらどうなる?

自分に不利な内容だったからといって、遺言書を隠したり捨てたりすると「相続欠格」となり、相続権を失う可能性があります。

相続手続きで困ったら専門家を頼りましょう

この記事では、遺言書がある場合の相続手続きの流れをお伝えしました。

相続が始まったら、早いうちに遺言書の有無を確認し、もし見つけても安易に開封しないことが大切です。

また、相続手続きを進めるにあたって、何か困ったことがあれば、一人で悩まずに専門家を頼るようにしましょう。

当グループでは、相続に関するご相談を無料で承っておりますので、お気軽にご連絡ください。