この記事でわかること

- 被相続人の財産を引き継いだ人が配偶者および一親等の血族以外である場合、相続税を納める際に税額が2割増しとなる

- 「孫」が財産を受け取るケースでは、養子縁組や代襲相続の有無によって2割加算の対象になるかどうかが変わる

相続税は、財産を取得した人によっては、税額を「2割加算」して納めなければなりません。

特に「孫」が財産を受け取るケースでは、状況によって2割加算の対象になるかどうかが変わり、その判断は非常に複雑です。

この記事では、相続税の2割加算について、孫が加算対象かどうかの判断を中心に詳しく解説します。

孫への遺産相続で失敗しない!遺言書・代襲相続・養子縁組の3つの方法と重要な注意点。生前贈与のおすすめ方法も解説!

動画の要約孫に遺産を渡す方法には、「遺言書での指定・代襲相続・養子縁組」の3つがあります。1つ目の「遺言書」について、孫が法定相続人ではない場合も、遺言書で指定すれば財産を渡すことが可能です。2つ目の「代襲相続」は、子どもが既に亡くなっている場合に孫が相続人となる制度です。3つ目に挙げた「養子縁組」をすると、孫は子どもと同じ相続順位の法定相続人になります。

目次

相続税の2割加算とは?

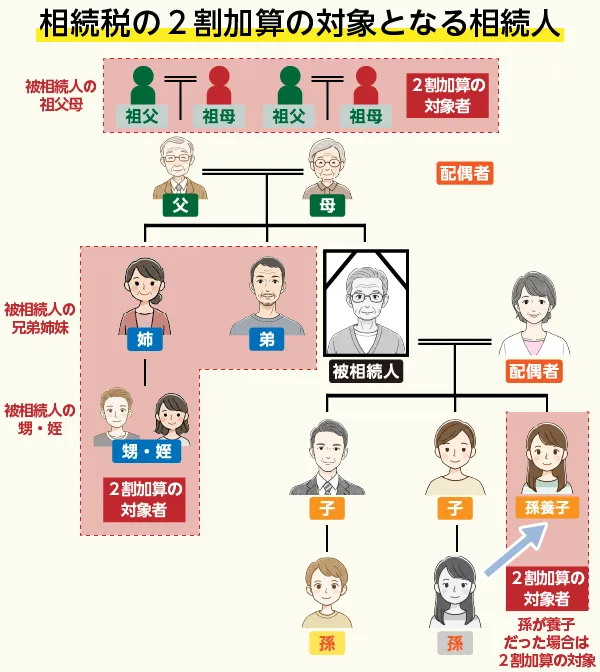

「相続税の2割加算」とは、被相続人(亡くなった人)の財産を引き継いだ人が配偶者および一親等の血族以外である場合、相続税を納める際に税額を2割増しにしなければならないルールです。

たとえば、本来納めるべき相続税額が100万円だった場合、2割加算の対象者であれば、「100万円 × 1.2 = 120万円」を納める必要があります。

- 被相続人の配偶者

- 被相続人の法的な婚姻関係にある夫または妻は、相続税の2割加算の対象外です。

- 被相続人の一親等の血族(子・父母)

- 被相続人の子(実子)や父母は、2割加算の対象外です。

- 被相続人の養子(孫養子の場合を除く)

- 養子は法律上、実子と同じ「一親等の血族」として扱われるため、2割加算の対象にはなりません。ただし、被相続人の孫が養子となった場合(孫養子)は、原則として2割加算の対象となります。

- 代襲相続人となった孫

- 孫は本来「二親等の血族」であるため2割加算の対象ですが、代襲相続人として財産を取得した場合、相続税法上は一親等の血族と同様に扱われるため、2割加算の対象外となります。

- 父親が認知している場合の婚外子(非嫡出子)

- 被相続人と内縁関係にある人との間に産まれた子(婚外子)の場合、父親が認知していれば、一親等の血族に該当します。そのため、その婚外子は2割加算の対象外となります。

相続税の2割加算の対象になる人

相続で遺産を取得した場合に相続税の2割加算の対象となるのは、配偶者と一親等の血族(子・父母)以外の相続人です。具体的には、主に以下のような人が該当します。

- 被相続人の兄弟姉妹

- 被相続人に子や孫がおらず、父母や祖父母なども既に亡くなっている場合、法定相続人は兄弟姉妹(第3順位)となります。

兄弟姉妹は被相続人から見て二親等の血族であることから、被相続人の兄弟姉妹が遺産を取得した場合、2割加算の対象となるのです。 - 被相続人の甥(おい)・姪(めい)

- 被相続人の兄弟姉妹が推定相続人という状況で、兄弟姉妹が被相続人より先に亡くなっている場合に限り、その子である「甥・姪」が代わりに相続権を引き継ぎます。その際は、兄弟姉妹が相続人の場合と同様に2割加算の対象です。

- 被相続人の祖父母

- 被相続人に子がおらず、父母も既に亡くなっている場合、祖父母が存命であれば、祖父母に相続権が移って相続人となります。この場合も相続税の2割加算の対象です。

- 被相続人の孫養子

- 被相続人の子が存命である状況で、被相続人が孫を養子(孫養子)にしていた場合、孫は民法上「一親等の血族」ですが、相続税法上は2割加算の対象となります。

ただし、孫の実親(被相続人の子)が相続開始時に亡くなっており、孫養子が「代襲相続人」としての地位も持っている場合は、2割加算の対象外となります。

また、被相続人の「配偶者・子ども・父母・代襲相続人である場合の孫・認知している婚外子」以外の人が受贈者となったり、みなし相続財産を取得したりした場合、2割加算の対象になる点は注意が必要です。

【注意点1】法定相続人以外の人が遺贈を受けた場合

被相続人の「配偶者・子ども・父母・代襲相続人である場合の孫・認知している婚外子」以外の人が遺贈を受けた場合、2割加算の対象になります。

たとえば、法律上の婚姻関係にない「内縁のパートナー」や「お世話になった知人」などが遺贈によって財産を取得した場合、2割加算の対象となります。

【注意点2】みなし相続財産を法定相続人以外の人が受け取った場合

死亡保険金や死亡退職金は、民法上は受取人固有の財産ですが、相続税法上は「みなし相続財産」として相続税の課税対象となります。

みなし相続財産を受け取った人が2割加算の対象者である場合、その財産にかかる相続税に対しても2割加算が適用されます。

なお、死亡保険金には「500万円×法定相続人の数」で計算される非課税枠が設けられていますが、この非課税枠を適用できるのは法定相続人のみです。

したがって、法定相続人ではない人がこうした「みなし相続財産」を受け取る場合、非課税枠が使えない上に2割加算の対象となるため、税負担が重くなる可能性があります。

孫が加算対象かどうかの判断は注意が必要

相続税の2割加算の対象になるかどうかの判断で、特に注意が必要なのが「孫」が遺産を取得するケースです。

孫は、財産を受け取る状況によって、2割加算の対象になったり、ならなかったりと扱いが異なります。

| 孫が財産を取得する状況 | 2割加算の対象・対象外 |

|---|---|

| 代襲相続人として相続した | 加算しない |

| 遺言によって財産を受け取った | 加算 |

| 被相続人の養子になっていた | 加算 |

| 死亡保険金や死亡退職金を受け取った | 加算 |

| 生前贈与を受けていた | 加算 |

状況ごとに異なる対応が必要となるため、それぞれのケースにおける判断方法を詳しく見ていきましょう。

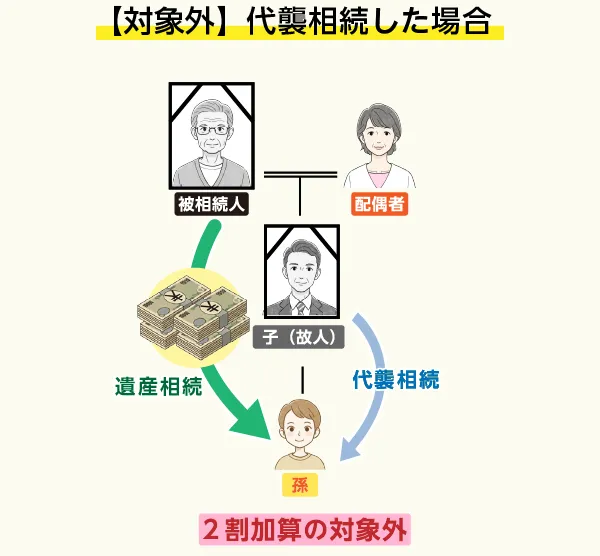

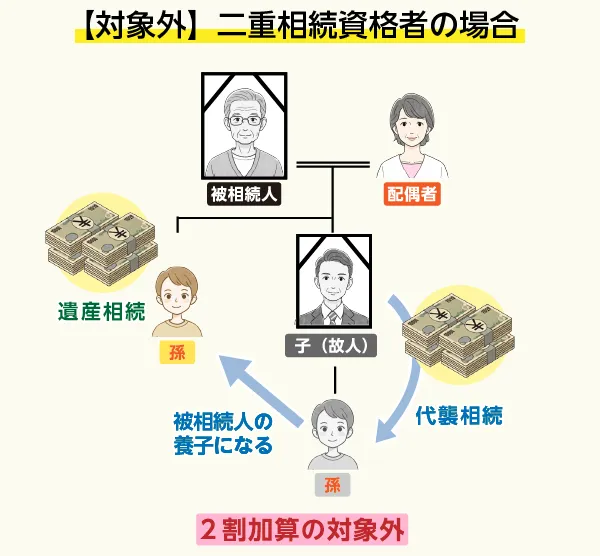

【対象外】代襲相続した場合

被相続人の子が既に亡くなっており、子に代わって孫が相続する「代襲相続」の場合、その孫は2割加算の対象外となります。

この取り扱いは「代襲相続人は相続人の地位を代わりに引き継いでいるため、本来の法定相続人と同じ立場」という考えに基づいています。

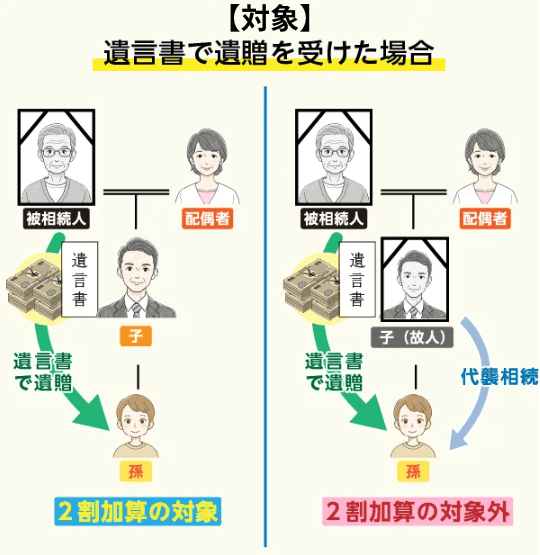

【対象】遺言書で遺贈を受けた場合

孫が被相続人から遺言書で遺贈を受けた場合、「孫の親(被相続人の子ども)」が存命であれば2割加算の対象になります。

ただし、孫の親が亡くなっていて孫が代襲相続する場合には、遺贈を受けても2割加算の対象外です。

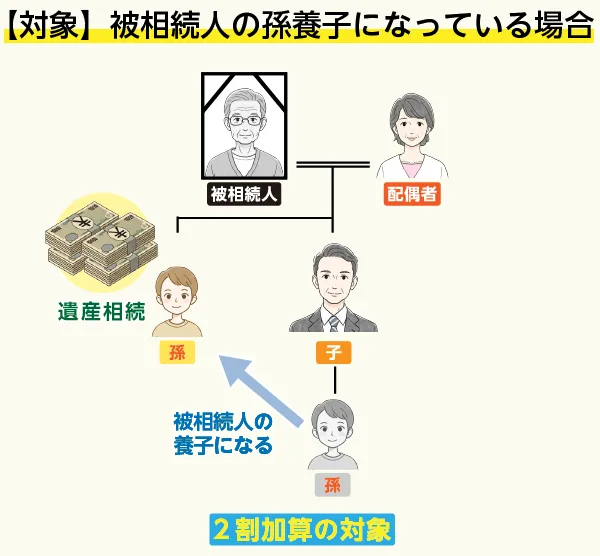

【対象】被相続人の孫養子になっている場合

祖父母が自身の孫と養子縁組をすることを「孫養子」といいます。

この孫養子が遺産を相続する場合、民法上は「子」の立場ですが、相続税法上は2割加算の対象となります。

ただし、その孫養子の親が既に亡くなっており、孫養子が「子」としての立場と「代襲相続人」としての立場の両方を併せ持つ場合は、2割加算の対象外となります。

なお、孫以外の人を養子にした場合は、その養子は実子と同じ立場になるため、2割加算の対象にはなりません。

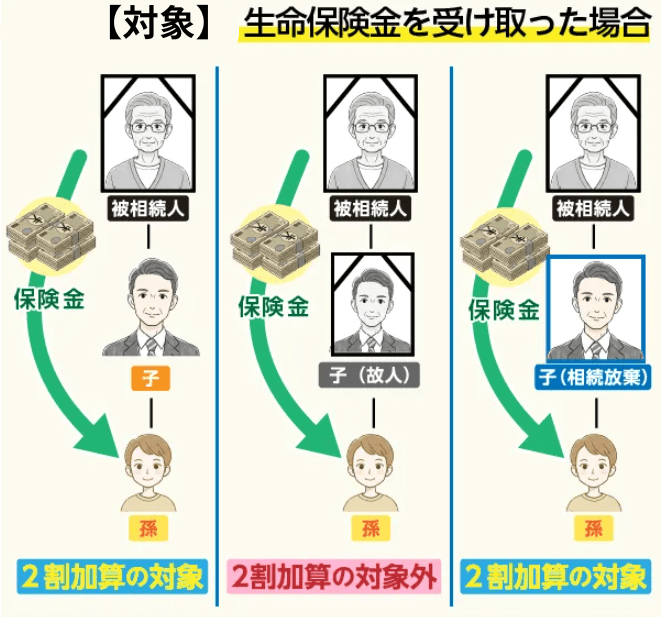

【対象】みなし相続財産を受け取った場合

被相続人が亡くなったことを原因として遺族が受け取る「生命保険金」や「死亡退職金」などは、「みなし相続財産」として相続税の対象になることがあります。

たとえば、「被相続人が保険料負担者かつ被保険者」の生命保険金を孫が受け取った場合、その生命保険金は相続税の課税対象かつ2割加算となります。

ただし、その孫が代襲相続人の場合は、例外的に2割加算の対象外となるほか、被相続人の子が相続放棄をした場合、孫に代襲相続は発生しません。

そのため、この状況で孫が生命保険金などを受け取った場合、その孫は代襲相続人ではないことから、課される相続税は2割加算の対象となります。

【対象】生前贈与を受けていた場合

被相続人から生前贈与を受けていた人は、相続税が課されるケースがあります。

具体的には、相続時精算課税制度を適用して贈与を受けた財産は、贈与者が亡くなった時に「相続財産」に加算して精算します。

このとき、贈与を受けたのが「代襲相続人ではない孫」の場合、相続税の2割加算の対象です。

また、「教育資金の一括贈与」や「結婚・子育て資金の一括贈与」の特例を利用していた場合、贈与者が亡くなった時点で使い切れていない残額は、原則として相続税の課税対象となります。

この残額に対して同じく「代襲相続人ではない孫」が相続税を納める場合、令和3年4月1日以後に贈与された残額については2割加算の対象になります。

| 教育資金一括贈与の特例 |

|

|---|---|

| 結婚・子育て資金の一括贈与の特例 |

|

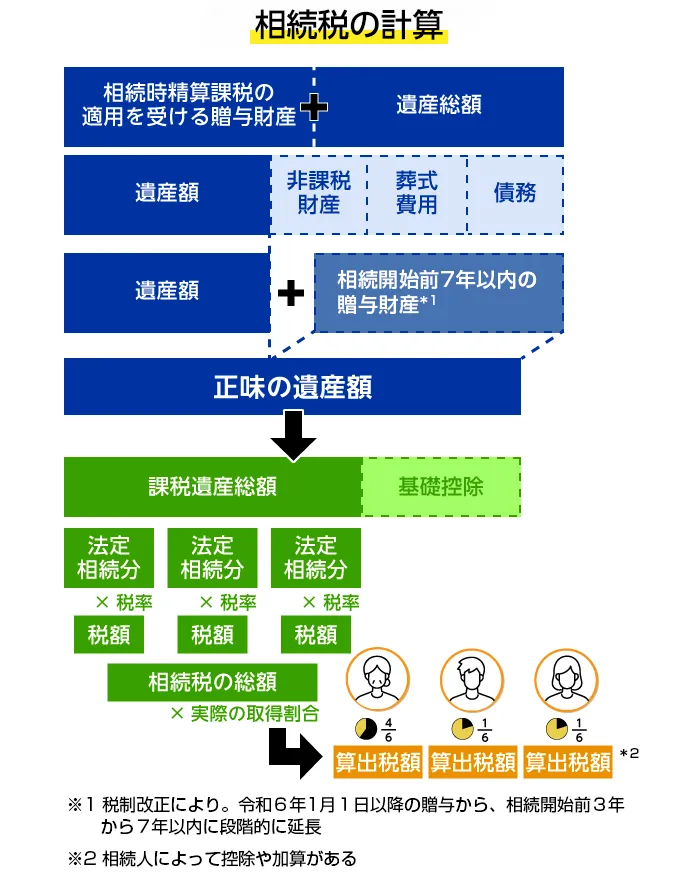

2割加算の計算方法と適用タイミング

相続税の計算は以下の流れで行われ、2割加算は各相続人の基本的な税額が算出された後、各種の税額控除を適用する前の段階で適用されます。

- ①課税遺産総額を計算する

- 被相続人の亡くなったときに持っていた財産やみなし相続財産などを加算した額から非課税財産や債務・葬式費用を差し引いて、正味の遺産額を算出します。そこから基礎控除額を差し引くと、課税遺産総額を求められます。

- ②相続税の総額を計算する

- 課税遺産総額を法定相続分通りに振り分けたと仮定して、それぞれの額に税率を乗じて各相続人の税額を算出し、相続税の総額を計算します。

- ③相続人ごとの納税額を算出する

- 相続税の総額を実際の取得分で按分し、相続人ごとの相続税額を算出します。ここで2割加算の対象となる人の税額に対して、20%を加算します。

2割加算適用後の相続税額から、税額控除を差し引き、最終的な納付税額を決定します。

なお、相続税の2割加算の対象者がいるにもかかわらず、必要な計算をしないで過少に相続税の申告をすると、税務調査によって「過少申告加算税」や「延滞税」といったペナルティが課される可能性があります。

2割加算に関する疑問は相続の専門家にご相談を

この記事で解説しました通り、特に「孫」が財産を受け取るケースでは、養子縁組や代襲相続の有無によって2割加算の対象になるかどうかが変わり、その判断は非常に複雑です。

もし相続税の計算を誤り、本来必要な2割加算をせずに申告してしまうと、後日の税務調査で指摘を受け、過少申告加算税や延滞税といったペナルティが課されるかもしれません。

ご自身のケースで2割加算が適用されるかどうかの判断に少しでも迷われた場合は、相続を専門とする税理士へ相談することをおすすめします。専門家のサポートを受けることで、正確な相続税の計算と申告が可能になります。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。