記事の要約

- 相続税の連帯納付義務は、未納が生じた際に他の相続人が代わりに納付する仕組みであり、法的には拒否できない

- 納付期限は通知日から原則2カ月以内で、延納や物納も認められない

- 肩代わりした相続税の求償を放棄すると、贈与税の対象になることもある

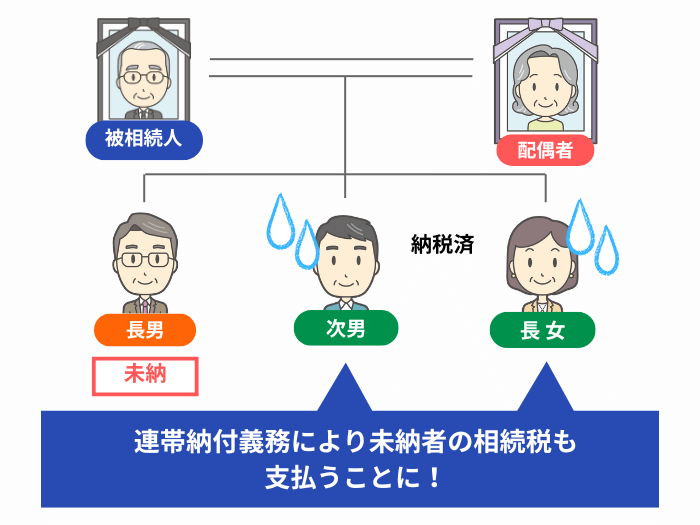

相続人のうち1人でも相続税を納めなかった場合、ほかの相続人にも責任が及ぶことがあります。

相続税の連帯納付義務は、相続人同士の信頼関係にも影響しかねない制度です。

この記事では、連帯納付の仕組みや注意点、トラブルを防ぐための対応を紹介します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

相続税の連帯納付義務とは?

相続税の連帯納付義務とは、同じ被相続人(亡くなった人)から財産を引き継いだ相続人同士が、互いの相続税についても納付義務を負う仕組みのことです。

相続税法第34条(抜粋)

第三十四条 同一の被相続人から相続または遺贈(相続時精算課税に係る贈与を含む)によって財産を取得した者は、受けた利益の価額を限度として、互いに相続税を連帯して納付する。

2.同一の被相続人から財産を取得した者は、当該被相続人に係る相続税または贈与税についても、受けた利益の価額を限度として、互いに連帯して納付する。引用元 e-GOV法令検索┃相続税法

本来、相続税は財産を取得した本人(相続人・受遺者・受贈者)が自分の取得分に応じた税額を納めます。

しかし、国は税金の確実な徴収のため、ほかの相続人が相続税を納めない場合は、別の相続人に未納分を請求することができます。

つまり、相続税の支払いは連帯責任であり、肩代わりが発生する可能性があります。

連帯納付義務は拒否できない

相続税の連帯納付義務は、相続税法に基づいて課される法的な義務であり、原則として拒否することはできません。

税務署から「納付通知書」が届いた時点で連帯納付義務が確定し、通常は通知日から2カ月以内に相続税を納める必要があります。

期限内に納付しない場合は、未納期間に応じて利子税や延滞税が加算され、最終的には財産の差押えなどの滞納処分に進む可能性があります。

連帯納付義務には「上限額」がある

相続税の連帯納付義務には「上限額」があり、連帯する相続人が支払う金額は「受益の範囲(=自分が取得した財産の価額)」とされています。

「連帯」といってもすべての相続人が同額を平等に負担するという意味ではありません。

各相続人が最終的に負う義務は、各々がその相続で取得した財産額の範囲までであり、上限を超える支払いを求められることはありません。

相続放棄した人は連帯納付義務の「対象外」となる

相続放棄をした人には、連帯納付義務は発生しません。

家庭裁判所に相続放棄の申立てを行い、正式に受理された時点で、その人は「初めから相続人とならなかったもの」とみなされるためです(民法939条)。

なお、相続放棄の意思を口頭で伝えただけでは効力が生じません。必ず家庭裁判所に申述し、受理される必要があります。

「連帯納付義務」と「連帯保証人」の違いは?

連帯納付義務と似ている言葉に「連帯保証人」があります。

連帯納付義務と連帯保証人の最大の違いは、「自分が利益を受けているかどうか」です。

連帯納付義務は、自身が遺産や贈与といった「利益」を受けたことにより、その税金を確実に徴収するために課せられる公的な義務です。

一方、連帯保証人は、民法上の保証債務であり、他人の債務(借金など)について、当事者間の合意や契約に基づいて発生する私法上の義務です。

自身は直接的な利益を受けていませんが、主たる債務者の代わりに債務を履行する義務を負います。

相続税の連帯納付義務が問題になるのはどんなケース?

相続税の連帯納付義務において、トラブルに発展しやすい代表的なパターンを紹介します。

(1)相続財産に現金や預金が少ない

連帯納付義務が問題になる典型的なケースは、相続財産の大部分が自宅や土地などの不動産で、現金や預金がほとんどない場合です。

不動産は換金までに時間がかかるため、相続税の納税資金を確保しにくいという特徴があります。

例えば、相続人の1人が自宅を相続し、ほかの相続人に代償金を払う形で遺産を分けた場合、現金を受け取らなかった相続人は納税資金を準備できず、相続税を期限までに納められないおそれがあります。

(2)相続人の間で遺産分割協議がまとまっていない

遺産分割協議がまとまっていなくても、相続税の申告と納付は、相続開始を知った日の翌日から10カ月以内に行う必要があります。

しかし、未分割申告(相続税の申告期限までに遺産分割が終わっていない状態)では、相続財産をすぐに処分したり現金化したりできないため、相続人の手持ち資金が少ないこともあります。

その結果、納税資金の準備が難しくなり、相続税を期限内に納められないおそれがあります。

(3)被相続人が生前に多額の贈与をしていた

被相続人が、相続時精算課税制度を利用して生前に子どもや孫へ財産を贈与していた場合、その財産は相続発生時に相続財産に持ち戻され、相続税の課税対象となります。

そのため、この制度で財産を受け取った人(受贈者)も、相続税の納税義務を負うことになります。

ところが、例えば受贈者が「相続人ではない」孫であり、相続では何も財産を受け取らない一方で贈与で受け取った財産をすでに使い切っているような場合、相続税の納税資金を準備できず、相続税を納められないおそれがあります。

その場合、ほかの相続人が未納分を連帯して納める義務を負うことになります。

また、受贈者は連帯納付義務者でもあります。

したがって、逆にほかの相続人が相続税を納めない場合には、受贈者にも未納分を負担する責任が生じる可能性があります。

(4)共有名義や共有持分の財産が多い

共有で相続した不動産は売却しない限り現金化できず、相続税を現金で納めることが難しくなるケースが見られます。

その結果、共有者のうち誰か1人でも納税できない状態になると、ほかの共有者が相続税の連帯納付義務を負うことになります。

(5)相続人の中に資金力のない人がいる

相続人に、事業がうまくいかずに借金を抱えてしまったり、会社を辞めたりするなど、生活に余裕がなく資金力に懸念がある人がいる場合、その人が期限までに自分の相続税を納められないおそれがあります。

特に、兄弟姉妹などで経済状況に差がある場合、納税が滞ると、資金力のある側が、未納となった相続人の税金を肩代わりしなければならないケースもあります。

(6)肩代わりした相続税の求償をしない場合は「贈与税」のリスクもある

連帯納付義務者が、ほかの相続人の相続税を代わりに支払った場合、連帯納付義務者には本来の納税義務者に対して立替分を請求できる「求償権」が生じます。

しかし、求償権を放棄したり、立替分を請求しないまま放置したりした場合は、その立替分が「本来の納税義務者に金銭を無償で与えた=贈与」とみなされ、贈与税が課される可能性があります。

このときの贈与税の納税義務者は「金銭を受け取った側=本来の納税義務者」です。

ただし、受け取った人が贈与税を納めない場合、税務署は、相続税を立て替えた相続人に納付を求めることもあります(本来の納税義務者に支払能力がなく、やむを得ない立替だった場合は、贈与に当たらないと判断されるケースもあります)。

相続税を連帯して納めても、その求償を行わなかったことで「贈与」とみなされた場合、本来納付すべきだった人は贈与税を負担することになります。

この贈与税も納めない場合、連帯納付義務者は、相続税に加えて贈与税まで肩代わりして負担する義務を負うことになります。

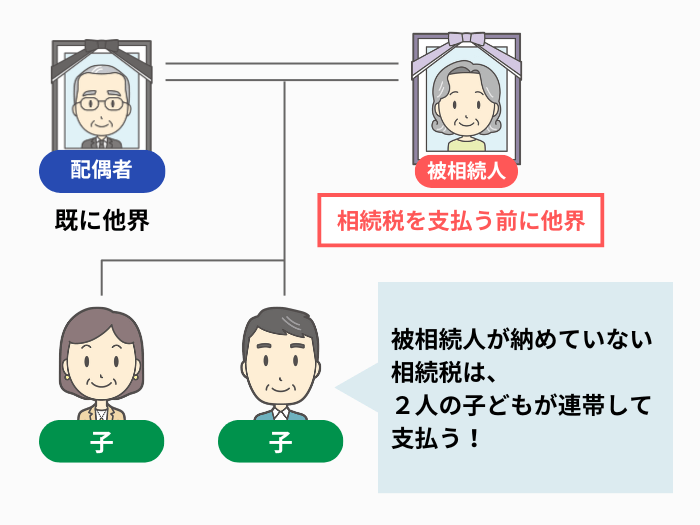

「被相続人」が相続税を納めないまま亡くなった場合

相続税を納める前にその人が亡くなり相続が発生した場合、その未納分は、新たに相続した人(次の相続人)が連帯して納付することになります。

【例】

母が相続税を納めないまま亡くなり、その財産を子ども2人で相続した場合、子ども2人は母の未納相続税についても連帯納付義務を負います。

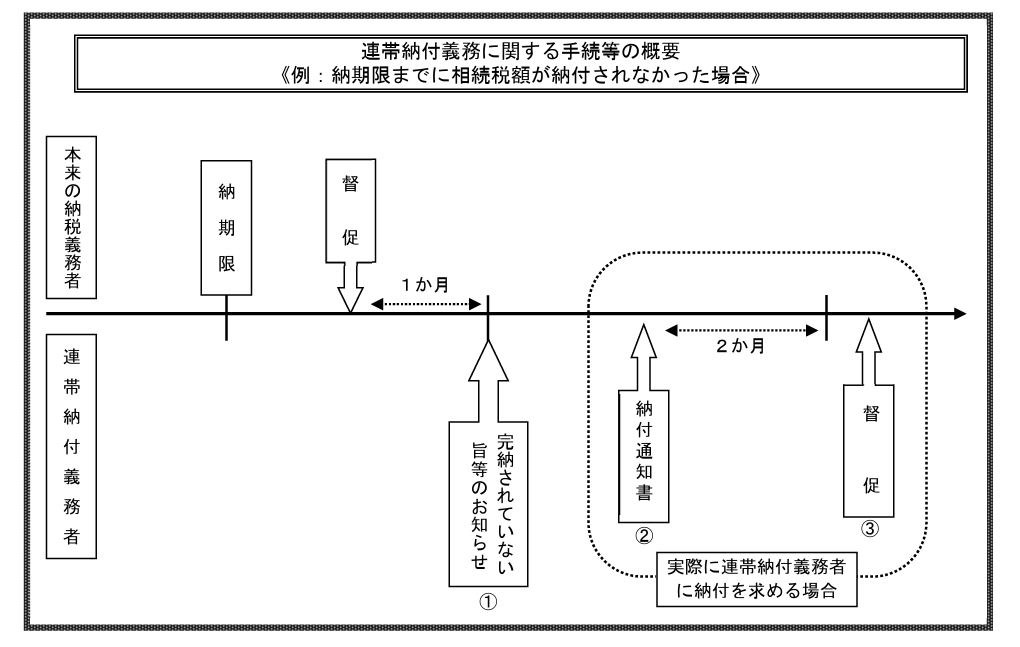

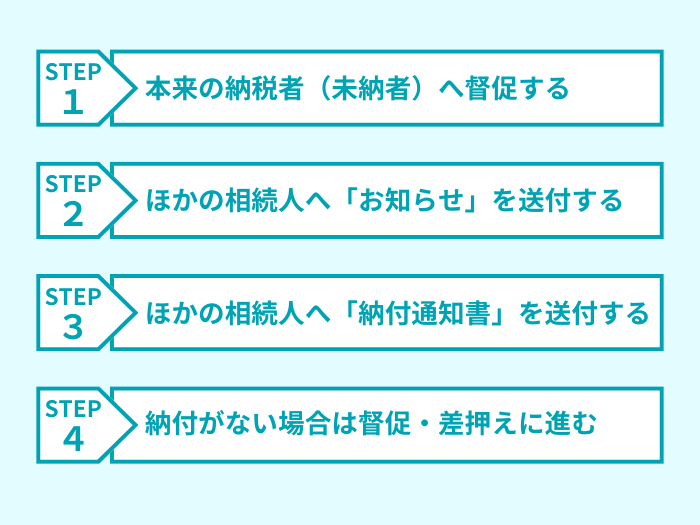

相続税の連帯納付義務の流れ

相続税の連帯納付義務は、以下のとおり段階を踏んで行われます。

相続税の申告のしかた ③相続税の納付

引用元 国税庁

それぞれの流れを、順を追って確認しましょう。

(1)本来の納税者(未納者)へ督促する

本来の納税義務者が相続税を期限までに納付しない場合、税務署は、まずその納税義務者に対して「督促状」を送付します。

(2)ほかの相続人へ「お知らせ」を送付する

督促状の発行から1カ月が経過しても相続税が支払われない場合、税務署はほかの相続人に「あなたにも連帯納付義務があります」というお知らせを送付します。

この段階では、連帯納付義務が発生する前の「予告」にとどまります。

(3)ほかの相続人へ「納付通知書」を送付する

未納が解消されない場合、税務署はほかの相続人に「納付通知書」を送ります。

通知書には納付金額・納付期限・納付先が明記されており、到達時点で連帯納付義務が発生します。

連帯納付義務者は、納付通知書に記載された期限(到達から原則2カ月)までに相続税を納付する必要があります。

(4)納付がない場合は督促・差押えに進む

本来の納税義務者が相続税を納期限までに納めなかった場合、 その税金を連帯納付義務者が代わりに納めるときは、本来の納税義務者が納付すべき延滞税の代わりに「利子税」が課されます。

利子税は、本来の納期限は経過しているものの、法の規定によりその納付が猶予等されており、履行遅滞となっていない状態に課されるものであり、「約定利息」に相当するといえます。

履行遅滞状態であるものに対する遅延利息に相当する延滞税と比べて、利子税は税率が低くなっています。

以前は、連帯納付義務者に対しても延滞税が課されていましたが、連帯納付義務者には延滞税の負担では酷であることから平成23年度税制改正にて講じられた措置になります。

また、納付通知書が発せられてから一定期間経過した後については、連帯納付義務者といえども延滞税が課されます。

ただし、納付が行われない状態が続くと、税務署は本来の納税義務者だけでなく、連帯納付義務者に対しても、督促や預金・不動産などの財産の差押えといった滞納処分に進むことがあります。

連帯納付者は「延納」や「物納」ができない

相続税の連帯納付義務に基づいて納税する場合、延納や物納の制度は利用できません。

延納・物納は、あくまで「本来の納税義務者」に対して認められる特例であり、連帯納付義務者には適用されない仕組みです。

税務署から納付通知書が届いた場合は、相続税を現金で一括納付する必要があります。

連帯納付義務にも時効はあるが、成立しにくい

相続税の徴収には時効があり、原則として、相続税の法定申告期限の翌日から5年、隠ぺいや虚偽の申告などの不正があった場合は7年と定められています(国税通則法第72条)。

この期間内に税務署から「納付通知書」や「督促状」などの通知が届かなければ、原則として連帯納付義務は発生しません。

しかし実際には、期限内に税務署から連絡が来るため、時効は中断またはリセットされます。

そのため、時効が成立するケースは非常にまれです。

「5年経てば納税義務が消える」と考えて放置すると、利子税や延滞税が加算され、最終的には財産の差押えにまで進むおそれがあります。

連帯納付義務の通知を受けた場合は、時効を期待せず、早めに納付または相談の対応を取ることが重要です。

連帯納付義務を避けるためにできること

相続税の連帯納付義務は、事前の準備や手続き次第でトラブルを減らすことができます。

(1)相続税の納税資金を早めに確保しておく

相続財産に現預金が少ない場合は、相続開始後できるだけ早い段階で納税資金を確保することが重要です。

不動産を相続する人は、現金化の手段として一部を売却する、賃貸して家賃収入を得る、あるいは他の相続人から立替を受けるといった方法を検討する必要があります。

納税期限を意識しながら、早い段階で資金の確保方法を決めましょう。

(2)相続人全員で「納税資金計画」を立てる

相続税の申告と納付は、相続人全員が責任を負う手続きです。

相続財産を分配するときは、先に納税資金を確保してから残りを分ける方法を検討しましょう。

また、現金を受け取る相続人が一時的にほかの相続人の納税分を立て替える方法もあります。

代表相続人が申告や納付をまとめて行う場合でも、ほかの相続人は「納税の進捗状況」「延納の有無」「納付額の内訳」などを必ず確認しておきましょう。

(3)立替納付をした場合の求償権を明確にしておく

ほかの相続人の相続税を立て替えて納付した場合は、「立替である」ことを明確にしておくことが重要です。

書面で「立替金であること」「返済時期や方法」を取り決めておくことで、贈与税が課されるリスクを回避しやすくなります。

また、立替納付をした際は領収書や納付書の控えを必ず保管しておきましょう。

事前の準備と情報共有で「連帯納付」を防ぐ

相続が発生したときは、相続人全員で納税資金の確保方法を話し合い、不動産や預金の分け方も早めに決めておきましょう。

代表相続人が手続きを進める場合でも、「もう納付は済んだ?」と声を掛け合うだけで、思わぬ連帯納付のリスクを防ぐことができます。

また、被相続人が健在のうちに、「誰に・いつ・どのくらい贈与したか」を記録に残してもらうと、相続時の申告や財産の把握がスムーズになります。

相続や相続税の手続きに不安がある場合は、相続専門の税理士へ早めに相談することをおすすめします。

早めの準備と相続人同士の情報共有を徹底し、相続税の連帯納付を未然に防ぎましょう。