記事の要約

- 生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠があり、相続税の基礎控除とは別に利用できる

- 非課税枠が適用されるのは受取人が法定相続人である場合に限られ、預貯金など他の相続財産には適用できない

- 節税効果に加えて、保険金は原則として遺産分割協議の対象外となるため、納税資金の確保や遺産分割対策にも有効である

「親の相続、そろそろ考えないとな…」「自分の資産を家族に少しでも多く遺したい」

このようにお考えの方にとって、相続税は大きな関心事ではないでしょうか。実は、生命保険(死亡保険金)を活用することで、相続税の負担を軽くできる可能性があります。

その鍵となるのが「生命保険の非課税枠」という制度です。

この記事では、相続対策を考え始めた方が知っておくべき生命保険の非課税枠について、以下の点を分かりやすく解説します。

- 非課税枠の基本的な仕組みと相続税の基礎控除との違い

- 非課税限度額の具体的な計算方法とシミュレーション

- 制度を利用する上での注意点

- 節税だけじゃない生命保険の活用メリット

制度を正しく理解し、ご自身の状況に合った最適な相続対策を考えるきっかけにしてください。

目次

生命保険(死亡保険金)の相続税の非課税枠とは

まずは、生命保険の非課税枠がどのような制度なのか、基本的な仕組みから見ていきましょう。

相続税の対象となる生命保険には非課税枠がある

被保険者(亡くなった方)が保険料を負担していた生命保険の死亡保険金は、相続税の課税対象となります。しかし、この死亡保険金は遺された家族の生活を支える重要な資金であるため、一定の金額までは税金がかからない「生命保険の非課税枠」という特別な制度が設けられています。

この非課税枠を上手に活用することで、相続税の負担を効果的に軽減できるのです。

相続税の基礎控除との違い

相続税には、財産を相続する人すべてが利用できる「基礎控除」という制度があります。

相続税の基礎控除

この基礎控除額を超える部分の財産に対して、相続税が課税されます。

重要なのは、生命保険の非課税枠は、この相続税の基礎控除とは別に利用できるという点です。つまり、両方の制度を併用することで、課税対象となる財産をさらに圧縮し、大きな節税効果が期待できます。

死亡保険金の取扱い(みなし相続財産)

「そもそも、なぜ死亡保険金が相続税の対象になるの?」と疑問に思う方もいるかもしれません。

死亡保険金は、故人が生前から所有していた財産ではなく、生命保険契約に基づいて受取人が保険会社から直接受け取るお金です。そのため、民法上の相続財産には含まれません。

しかし、実質的には故人が保険料を支払うことで遺した財産とみなされるため、税法上は「みなし相続財産」として扱われます。みなし相続財産とは、本来の相続財産ではないものの、相続財産とみなして相続税の計算に含める財産のことを指します。

この「みなし相続財産」である死亡保険金だからこそ、特別な非課税枠が設けられているのです。

非課税枠の計算方法とシミュレーション

生命保険の非課税限度額は、以下の計算式で算出します。

非課税限度額

この計算式で最も重要なのが「法定相続人」の範囲と数え方です。

法定相続人の範囲と数え方

法定相続人とは、民法で定められた遺産を相続する権利のある人のことです。誰が法定相続人になるかは、家族構成によって決まります。

法定相続人に含まれる人

法定相続人は、「常に相続人となる人」と「優先順位によって相続人となる人」の組み合わせで決まります。

- 配偶者(夫または妻)

配偶者と共に、以下の優先順位で該当する人が法定相続人になります。上位の順位の人が1人でもいる場合、下位の人は法定相続人になりません。

- 第1順位:子

子が亡くなっている場合は、孫などの代襲相続人が該当します。 - 第2順位:直系尊属(父母、祖父母など)

第1順位の相続人が誰もいない場合に該当します。 - 第3順位:兄弟姉妹

第1・第2順位の相続人がどちらもいない場合に該当します。兄弟姉妹が亡くなっている場合は甥や姪が該当します。

養子や代襲相続人、相続放棄した人の扱い

法定相続人の数を数える際には、いくつか注意点があります。

- 養子:養子は実子と同じく法定相続人として扱われます。ただし、相続税の計算上、法定相続人の数に含められる養子の数には制限があります(実子がいる場合は1人まで、実子がいない場合は2人まで)。

- 代襲相続人:本来相続人となるはずの子が先に亡くなっている場合、その子(被相続人から見て孫)が代わりに相続人(代襲相続人)となります。代襲相続人も法定相続人の数に含めます。

- 相続放棄した人:相続を放棄した人がいても、非課税枠の計算上は法定相続人の数に含めます。これは非常に重要なポイントなので覚えておきましょう。ただし、後述するように、相続放棄した本人は生命保険の非課税枠の適用を受けることはできません。

家族構成別の計算シミュレーション

具体的な家族構成を例に、非課税限度額がどのように変わるかシミュレーションしてみましょう。

| 家族構成の例 | 法定相続人の数 | 計算のポイント |

|---|---|---|

| 非課税限度額 | ||

| 配偶者と子2人 | 3人 | 最も基本的な計算式です。 |

| 1,500万円(500万円×3人) | ||

| 配偶者 + 母 (子はいない) |

2人 | 子がいない場合、第二順位である直系尊属が法定相続人になります。健在な親が1人である場合、親1人のみが該当します。 |

| 1,000万円(500万円×2人) | ||

| 配偶者 + 子2人 (うち1人が相続放棄) |

3人 | 相続放棄をした人がいても、非課税枠の計算上は法定相続人の数に含めます。 |

| 1,500万円(500万円×3人) | ||

| 実子1人 + 養子2人 (配偶者はいない) |

2人 | 実子がいる場合、法定相続人の数に含められる養子は「1人まで」に制限されます。 |

| 1,000万円(500万円×2人) |

生命保険の非課税枠の注意点

非常にメリットの大きい非課税枠ですが、利用するにはいくつかの条件や注意点があります。思わぬ落とし穴にはまらないよう、しっかり確認しておきましょう。

法定相続人以外の受取人は適用できない

生命保険の非課税枠が適用されるのは、死亡保険金を受け取った人が「法定相続人」である場合に限られます。

例えば、事実婚のパートナー(内縁の妻・夫)や、代襲相続ではない孫、お世話になった友人などを保険金の受取人に指定した場合、その人が受け取った保険金には非課税枠を適用できません。

死亡保険金以外の相続財産には適用できない

生命保険の非課税枠は、遺された家族の生活保障という目的から設けられた、死亡保険金だけに適用できる制度です。そのため、預貯金や不動産、有価証券といった他の相続財産に対して適用することはできません。

例えば、非課税限度額が1,500万円で、実際に受け取った死亡保険金が1,000万円だったとしても、残った500万円分の枠を預貯金などから差し引くことはできません。

非課税枠は、あくまで受け取った死亡保険金の金額を上限として消費される点に注意してください。

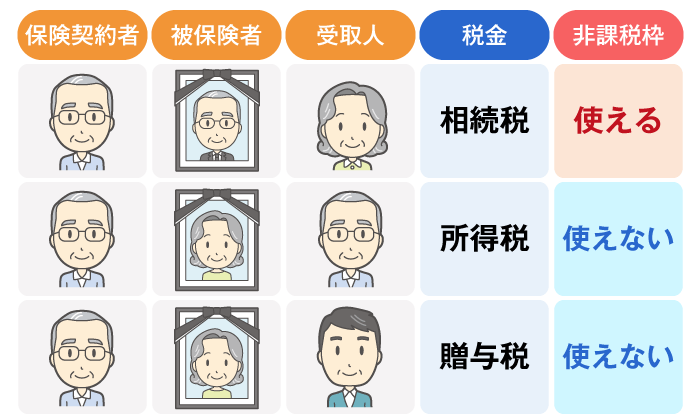

贈与税・所得税の対象の生命保険には非課税枠は使えない

生命保険の非課税枠(500万円×法定相続人)が使えるのは、受け取った保険金が「相続税」の対象になる場合だけです。

契約の形(誰が保険料を払い、誰が受け取るか)によっては、相続税ではなく「所得税」や「贈与税」の対象になることがあります。この場合、そもそも非課税枠という制度自体が存在しないため、一切適用できません。

- 相続税(使える):亡くなった夫が自分で保険料を払い、家族が保険金を受け取った場合、これが「みなし相続財産」となり、非課税枠が使えます。

- 所得税(使えない):夫が保険料を負担し、妻の死亡により夫自身が死亡保険金を受け取った場合、これは「自分が出したお金が戻ってきた(一時所得)」とみなされ、相続税ではなく所得税が課税され、非課税枠はありません。

- 贈与税(使えない):夫が保険料を負担し、妻の死亡により子が死亡保険金を受け取った場合、これは夫から子への「贈与」とみなされ、同様に非課税枠はありません。

相続放棄した相続人は非課税枠を使えない

前述の通り、非課税限度額を計算する際には相続放棄した人も法定相続人の数に含めますが、非課税枠を使えるのは相続人のみです。相続を放棄した本人は相続人ではないため、たとえ死亡保険金の受取人になっていたとしても、非課税枠の適用を受けることはできません。

この点は混同しやすいため、特に注意してください。

複数の保険金を受け取った場合の扱い

被相続人が複数の生命保険に加入していたり、受取人が複数いる場合でも、非課税枠の計算方法は変わりません。

重要なのは、「非課税枠(500万円×人数)は、受取人それぞれに個別に与えられるものではない」という点です。まず「全員分の非課税枠の合計額」を算出し、それを受け取った保険金の割合に応じて按分します。

- 枠の合計を出す:500万円 × 法定相続人の数

- 受取額の合計を出す:全員が受け取った死亡保険金の合計

- 按分する:自分の受取額が死亡保険金全額に占める割合で、非課税枠を配分する

- 前提:法定相続人は3人(母、長男、長女)

- 非課税枠の合計:1,500万円(500万円 × 3人)

- 死亡保険金の合計:3,000万円(長男2,000万円、長女1,000万円)

この場合、保険金の合計(3,000万円)が非課税枠(1,500万円)を超えているため、超えた部分には税金がかかります。それぞれの非課税枠は以下のように計算します。

| 受取人 | ①受け取った保険金 (シェア率) |

②使える非課税枠 (按分後の金額) |

③課税対象になる金額 (① - ②) |

|---|---|---|---|

| 長男 | 2,000万円 (全体の3分の2) |

1,000万円 (1,500万円の3分の2) |

1,000万円 |

| 長女 | 1,000万円 (全体の3分の1) |

500万円 (1,500万円の3分の1) |

500万円 |

| 合計 | 3,000万円 | 1,500万円 | 1,500万円 |

このように、多く保険金をもらった人ほど、使える非課税枠も多くなりますが、同時に課税対象額も大きくなる仕組みです。

節税以外の生命保険の活用法

生命保険は相続税の節税対策として非常に有効ですが、そのメリットはそれだけではありません。円満な相続を実現するために役立つ、他の活用法も知っておきましょう。

納税資金を現金で準備できる

相続税は、原則として相続開始を知った日の翌日から10カ月以内に、現金で一括納付しなければなりません。遺産が不動産ばかりで手元に現金がない場合、納税資金の準備に苦労するケースは少なくありません。

その点、生命保険金は受取人固有の財産として、請求から5営業日程度で振り込まれるため、遺産分割協議が終わる前でも比較的スムーズに現金化できます。これにより、納税資金を計画的に準備しておくことが可能です。

遺産分割対策としての有効性

生命保険金は受取人固有の財産であるため、原則として遺産分割協議の対象外となります。

これにより、「事業を継ぐ長男に多めに資金を遺したい」「介護でお世話になった長女に感謝の気持ちを伝えたい」といった、故人の意思を明確に反映させることができます。特定の誰かに確実に財産を遺せるため、相続人同士のトラブル(争続)に巻き込まれずに資金を渡すことが可能です。

遺留分対策としての活用

遺留分とは、兄弟姉妹以外の法定相続人に法律で保障された、最低限の遺産の取り分のことです。遺言によって特定の相続人に多くの財産が遺された場合でも、他の相続人はこの遺留分を請求する権利があります。

生命保険金は、原則としてこの遺留分を計算する際の基礎財産には含まれません。そのため、生命保険を活用することで、他の相続人の遺留分を侵害することなく、特定の人に財産を遺しやすくなるというメリットがあります。ただし、保険金の額が極端に大きいなど、著しく不公平な場合は遺留分の対象とみなされる可能性もあるため、専門家への相談をおすすめします。

まとめ

今回は、生命保険の相続税非課税枠について解説しました。最後に、この記事の重要なポイントを振り返りましょう。

- 死亡保険金には「500万円 × 法定相続人の数」で計算される非課税枠がある。

- この非課税枠は、相続税の基礎控除とは別枠で利用できるため、節税効果が高い。

- 非課税枠の適用を受けるには、保険金の受取人が法定相続人である必要がある。

- 相続放棄した人は非課税枠を使えないが、限度額の計算上は法定相続人の数に含める。

- 生命保険は節税だけでなく、納税資金の確保や円滑な遺産分割にも役立つ。

生命保険の非課税枠は、将来の相続に備えるための強力なツールです。しかし、最適な活用方法はご家庭の状況や資産内容によって異なります。

より具体的な対策を検討する際は、ファイナンシャルプランナー(FP)や税理士といった専門家に相談し、ご自身に合ったプランを立てることをおすすめします。

VSG相続税理士法人でも、相続税対策についてのご相談を初回無料で実施しております。ぜひ、お気軽にお問い合わせください。