記事の要約

- 遺留分の時効には「1年」と「10年」の2種類がある

- 催告で6カ月間時効を一時停止させ、期間内に調停や訴訟を行うことで時効をリセットさせることができる

- 遺留分の精算後は、相続税の還付請求や修正申告の調整が必要になることも

「特定の相続人に全財産を譲るという遺言書が見つかった」

このような不公平な相続に直面したとき、真っ先に確認すべきは「遺留分侵害額請求の期限(時効)」です。

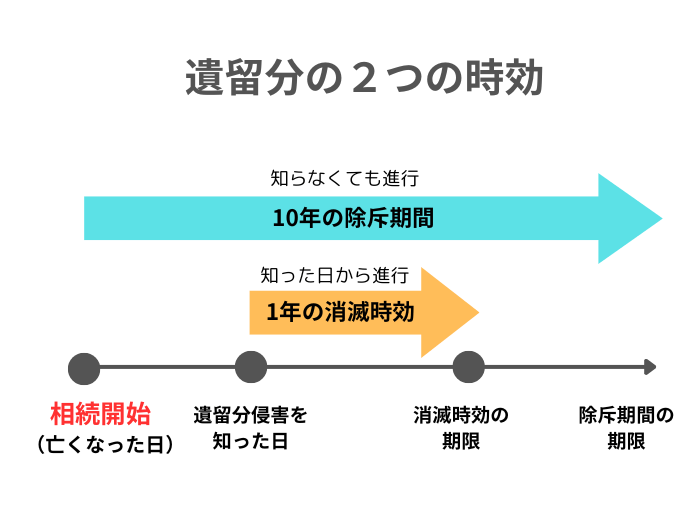

ただし、遺留分侵害額請求権には「相続の開始と遺留分の侵害を知ったときから1年」「相続開始から10年」という、2つの時効があります。

本記事では、遺留分の時効に関するルールや、資産規模が大きい場合に陥りやすい計算の落とし穴について、専門家の視点から詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

そもそも「遺留分」とは?遺言でも侵せない最低限の権利

「遺留分(いりゅうぶん)」とは、亡くなった方(被相続人)の配偶者や子供など、兄弟姉妹以外の法定相続人に対して、法律(民法)が最低限保証する遺産の受け取り分のことです。

たとえ遺言書に、特定の親族や他人に「すべての財産を譲る」と書かれていたとしても、遺留分の権利を完全に奪うことはできません。

遺留分が認められている相続人の範囲

遺留分を持つのは、被相続人の配偶者、子ども(およびその代襲相続人)、父母などの直系尊属に限られます。

なお、兄弟姉妹には遺留分がありません。

そのため、遺言書に「特定の第三者に全財産を遺贈する」と記されていた場合、兄弟姉妹は遺産を請求することはできません。

| 相続人 | 遺留分の有無 |

|---|---|

| 配偶者 | 常に認められる |

| 子ども | 常に認められる |

| 父母 | 子どもがいない場合認められる |

| 兄弟姉妹 | 遺留分はない |

遺留分侵害額請求の時効(期限)は「1年」と「10年」

遺留分侵害額請求とは、自分以外の相続人が受けた不公平な遺言や生前贈与によって侵害された、「最低限の取り分」に相当する金額を支払うよう求めることです。

遺留分侵害額の請求

第千四十六条 遺留分権利者及びその承継人は、受遺者(特定財産承継遺言により財産を承継し又は相続分の指定を受けた相続人を含む。以下この章において同じ。)又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。

引用元 e-GOV法令検索┃民法

遺留分侵害額請求を行う権利には、性質の異なる2つの期限が設けられています。

これらは、どちらか一方の期限が到来した時点で権利が消滅する仕組みとなっており、それぞれ「消滅時効」と「除斥期間(じょせききかん)」と呼ばれます。

| 種類 | 期間 | 起算点(カウントが始まる時) | 時効成立の条件 |

|---|---|---|---|

| 消滅時効 | 1年 | 相続の開始および遺留分の侵害を知った時 | 相手方が「時効が完成したので利益を受ける」と主張すること(時効の援用) |

| 除斥期間 | 10年 | 被相続人が亡くなった日(相続開始日) | 侵害の事実を知っていたかどうかに関わらず、期間が到来すると自動的に時効は消滅する |

なお、2019年の民法改正により、遺留分に関する権利は「遺産そのものを取り戻す権利(遺留分減殺請求権)」から「侵害額相当の金銭を請求する権利(遺留分侵害額請求権)」へと変わりました。

これにより、不動産などの共有状態を避けることが可能になった反面、一方で「支払う側」には多額の現金を準備する必要が生じるなど、新たな問題も出ています。

特に資産規模が大きい相続では、請求額が数千万円単位にのぼることも珍しくありません。

時効を意識すると同時に、それぞれの立場に応じ、適正な資産評価や支払い資金の準備を並行して進めることが、遺留分トラブルの円満な解決には不可欠です。

遺留分侵害額請求に関する詳しい内容は、下記の記事をご参照ください。

1年の「消滅時効」:相続の開始と遺留分の侵害を知ったときから

消滅時効のカウントダウンが始まるのは、以下の2つの事実を「両方とも知った時」から1年です。

- 相続の開始(被相続人の逝去)を知ったこと

- 自分の遺留分を侵害する贈与や遺贈があったことを知ったこと

遺留分の時効は、単に「被相続人が亡くなった」ことを知っているだけでは進行しません。

「不公平な内容の遺言書があり、自分の取り分が侵害されている」という事実を認識したときから時効はスタートします。

具体的に「侵害を知った日」として扱われやすい基準は、遺言書の種類によって異なります。

遺言書の種類と基準

- 自筆証書遺言の場合: 家庭裁判所での検認に立ち会い、内容を確認した日

- 公正証書遺言の場合: 遺言書の謄本を確認した日、または公証役場から通知を受けた日

資産規模が大きい相続での注意点

資産規模が大きく、多岐にわたる相続において散見されるのが、後から「多額の生前贈与」や「把握していなかった不動産」が見つかるケースです。

この場合も、その財産の存在を把握し、かつそれが自分の遺留分を侵害していると認識した時から、新たに1年のカウントが始まります。

相手方から時効の成立を主張されるリスクを避けるためにも、通知が届いた日付や書面の受け取り日など、「侵害を知った日」を示す客観的な証拠を記録しておくことが、正当な権利を守るための重要な備えとなります。

10年の「除斥期間」:相続開始のときから

遺留分の侵害を知らなくても、被相続人の逝去から10年が経過すれば、遺留分を請求する権利は完全に消滅します(除斥期間)。

除斥期間の最大の特徴は、侵害の事実を知っていたかどうかにかかわらず、期間の経過によって自動的に権利が失われる点にあります。

1年の消滅時効とは異なり、相手方が「時効を援用(主張)」しなくても、10年を過ぎれば法的に請求は認められなくなります。

また、除斥期間は、原則として完成を遅らせたり中断させたりすることが認められません。

たとえ10年が経過した後に「実は隠された多額の生前贈与があった」と判明しても、そこから新たに請求を行うことは極めて困難です。

遺留分トラブルが起きやすい3つのケース

以下のようなケースでは、遺留分侵害額請求を受ける(あるいは行う)可能性が高くなります。

時効が完成する前に早急な財産調査が必要です。

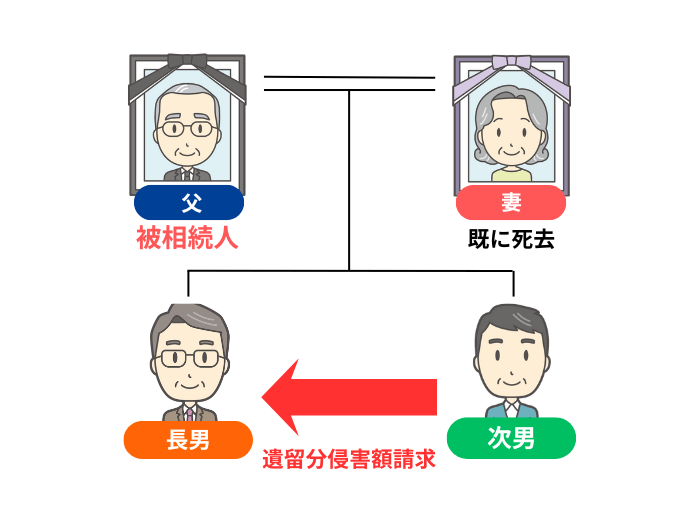

【計算例】遺留分侵害額請求でいくら取り戻せるか?

実際にどの程度の金額を請求できるのか、被相続人である父が亡くなり、相続人が子ども2人・資産総額1億円のケースを例に確認しましょう。

例

- 遺産総額:1億円(自宅不動産 7,000万円 / 預貯金 3,000万円)

- 法定相続人: 長男、次男の計2名

- 遺言の内容: 「長男にすべての財産を相続させる」

この状況で、次男が長男に対して請求できる遺留分は以下のとおりです。

(1)遺留分の割合を確認する

法定相続分(次男は2分の1)の半分、つまり「4分の1」が次男の遺留分となります。

(2)請求額の計算

1億円 ✕ 1/4 = 2,500万円

次男は長男に対し、2,500万円を「金銭」で支払うよう請求できます。

不動産の「評価方法」による請求額の変動

この2,500万円という数字は、あくまで不動産を「7,000万円」と評価した場合です。

もし実勢価格(時価)で再評価して「9,000万円」だった場合、遺産総額は1億2,000万円となり、次男の請求額は3,000万円まで増額します。

このように、評価一つで500万円もの差が生じます。

権利を主張する際は、「正しい時価」を把握することが重要です。

「遺留分侵害額請求」の具体的な進め方と時効を止める「2つのステップ」

遺留分侵害額請求は、以下のステップで進めます。

- ステップ1:内容証明郵便(催告)で時効を一時停止させる

- ステップ2:6カ月以内に「法的請求」を行い、時効をリセットする

ステップ1:内容証明郵便(催告)で時効を一時停止させる

遺留分侵害額請求を行うにあたって、最初から裁判所を通す必要はありません。

基本的には、相手方に対して「請求する」という意思表示を示せば足ります。

ただし、口頭や普通のメールでは「いつ請求したか」の証拠が残らず、後から「時効は過ぎた」と反論されるリスクがあります。

そのため、実務上は「内容証明郵便(配達証明付き)」を利用します。

この通知書による意思表示(催告)により、法律上の「時効の完成猶予(かんせいゆうよ)」という効果が得られ、期限を6カ月間引き延ばすことができます。

法的な効力を持たせるため、通知書には以下の項目を正確に記載します。

- 当事者の特定

- 通知人(自分)と被通知人(相手方)の氏名・住所

- 相続の特定

- 被相続人の氏名および死亡日

- 意思表示

- 「遺留分侵害額請求権を行使する」という明確な文言

- 侵害の対象

- 侵害の原因となっている遺言書や贈与の特定

- 送付日

- 郵便局によって証明される日付

ステップ2:6カ月以内に「法的請求」を行い、時効をリセットする

内容証明郵便(催告)による時効の停止効果は、あくまで「6カ月間」という暫定的なものです。

この期間内に、裁判所を通じた「法的請求」の手続きを行わなければ、時効の完成猶予の効果が終了し、権利が消滅してしまいます。

猶予期間である6カ月の間に、以下のいずれかの手続きを行うことで、さらに時効の完成が猶予され、調停が成立したり、確定判決が出ると時効のカウントをリセットする「時効の更新(こうしん)」という効果が得られたりします。

- 遺留分侵害額の調停申立て

- 家庭裁判所において、調停委員を交えて話し合いによる解決を目指す手続きです。

- 遺留分侵害額請求訴訟の提起

- 話し合いでの解決が困難な場合、裁判所に対して判決を求める手続きです。

内容証明郵便を送ったあと、相手方と「話し合い」をしている間に、6カ月が経過してしまうケースには注意が必要です。

当事者間の単なる話し合いや交渉だけでは、原則として時効の完成猶予や更新の効力は生じません。

また、相手方が「前向きに検討する」と回答していても、期限内に合意に至らない場合は、速やかに調停や訴訟の手続きへ移行しなければなりません。

なお、この段階になると、法律の専門的な知識だけでなく、裁判所への書類作成や具体的な立証、さらには交渉の駆け引きが重要となります。

「まずは自分で」と時間をかけすぎず、遺留分侵害で気になる点があれば、弁護士などの専門家に相談することをおすすめします。

【重要】通知後に発生する「金銭支払請求権」の時効は5年

遺留分侵害額請求権を行使すると、具体的にいくら払ってもらうかという「金銭支払請求権」が発生します。

金銭支払請求権にも、遺留分そのものの時効(1年・10年)とは別に、原則として「5年」の時効があります。

遺留分侵害額請求をした5年以内に、話し合いや調停・訴訟などの法的手段による進展がない場合、金銭を請求する権利が消えてしまうため、注意が必要です。

遺留分解決後の「相続税に関する手続き」

遺留分の問題が未解決であっても、相続税の申告は期限どおり、「被相続人が亡くなった翌日から10カ月以内」に行います。

請求額がまだ確定していない場合は、「遺留分の請求はなかったもの」として、一旦は遺言書の内容どおりに計算して申告書を提出します。

その後、話し合いや裁判の結果、遺留分の金額が確定した後は、以下のいずれかの方法で相続税の過不足を精算します。

方法1:相続税の「更正の請求」と「修正申告」

税務署に対し、申告内容のやり直しを届け出る方法です。

いずれの手続きも、「遺留分の支払額が確定したことを知った日の翌日から4カ月以内」に行います。

方法2:当事者間での直接精算

遺留分の支払いが行われても、相続財産の総額そのものは変わらないため、相続税の総額も通常は変わりません。

そのため、「本来還付されるはずの税額」と「追加納税すべき税額」を当事者間で直接やり取りして解決する方法も行われています。

相続税法上、遺留分確定に伴う修正申告や更正の請求は「することができる(任意)」という規定です。

当事者間で税額の調整分まで含めて精算が済むのであれば、必ずしも税務署を通す必要はなく、申告をし直さなくても問題ありません。

贈与税の調整が必要になるケース

遺留分の対象となる財産が生前贈与であった場合、相続税の計算だけでなく、過去に納めた贈与税についても調整が必要になることがあります。

贈与税の調整が必要になるケース

- 支払った側: 過去に受けた贈与の一部を遺留分として支払った場合、実質的な贈与額が減るため、支払いすぎた贈与税の還付を受けられる可能性があります。

- 受け取った側: 受け取った遺留分は「相続財産」として扱われ、相続税の対象となります。

「小規模宅地等の特例」による節税の可能性

遺留分侵害額の請求に伴い取得した宅地についても、要件を満たす限り「小規模宅地等の特例」の適用を受けられるケースがあります。

この特例を適用できれば、土地の評価額を最大80%減額できるため、修正申告や更正の請求の際に併せて検討することで、最終的な税負担を大幅に軽減できる可能性があります。

まとめ|時効を止め、適正な権利を取り戻すために

遺留分が侵害されていることを知った場合、まずはご自身のケースで時効がいつ完成するのかを正確に把握しましょう。

請求期限が迫っている場合は、一刻も早く内容証明郵便等による「催告」を行うことが最優先です。

しかし、時効を止めることは解決の第一歩に過ぎません。

特に資産規模が大きい相続においては、法的な手続きと並行して、以下の「実務」が不可欠となります。

・不動産や非上場株式の「適正な時価評価」

・精算後の「相続税修正申告・還付請求」

こうした複雑なプロセスをスムーズに完結させるには、法律と税務の両面に精通した窓口が必要です。

VSG相続税理士法人では、提携弁護士と緊密に連携し、時効を阻止するための法的措置から、税理士による正確な資産評価、さらには解決後の税務申告までをワンストップでサポートいたします。

「時効が迫っているかもしれない」「不公平な遺言があるが、いくら請求できるかわからない」といった不安をお持ちの方は、ぜひ一度ご相談ください。