この記事でわかること

- 生前贈与加算の基礎知識と2024年改正のポイント

- 「3年→7年」延長と「延長4年分から100万円控除」の仕組み

- ケース別シミュレーションで対象となる贈与期間を具体的に確認

- 見落としやすい注意点と実務で気を付けるべきポイント

- 相続税申告後に加算対象贈与が判明した場合の対応方法

2024年度税制改正により、相続税の計算で重要な「生前贈与加算」のルールが大きく変わりました。

従来は「相続開始前3年以内」の贈与が対象でしたが、改正後は最長7年までさかのぼって加算されます。さらに、延長された4年分から「合計100万円控除」という新しい規定も導入され、制度がより複雑になっています。

「どの年の贈与が対象になるのか」「基礎控除110万円以下の贈与は加算されるのか」「申告後に過去の贈与が見つかったらどうすればいいのか」――こうした疑問を放置すると、申告漏れや追徴課税につながるリスクがあります。

この記事では、生前贈与加算の基本から改正内容、注意すべきポイントまで解説します。自分や家族のケースに当てはめて確認し、相続税対策にぜひお役立てください。

生前贈与加算とは?【基礎知識】

相続税には「生前贈与加算」というルールがあります。

生前贈与加算とは、相続開始前に行った贈与の一部を相続財産に加算して、相続税の課税対象に含める仕組みです。これを「持ち戻し」といいます。

仮に、財産を持つ人が亡くなる直前にすべての資産を贈与してしまえば、相続財産がなくなるため、相続税がかかることはありません。

しかし、それでは本来の課税を免れることになってしまうため、相続が始まる前の一定期間内に行われた生前贈与については、相続財産に加えて相続税を計算することになっています。

2023年までのルールでは「相続開始前3年以内の贈与」が対象でした。

しかし、税制改正により、2024年(令和6年)1月1日以降に行われた贈与からは、持ち戻しの期間が3年から7年に延長されました。

2031年以降に開始する相続からは、相続開始前7年間の贈与すべてが持ち戻しの対象になります。

贈与税には、毎年1月1日から12月31日までの贈与額から110万円を差し引くことができる「基礎控除」 があります。

本来、基礎控除額の範囲内であれば贈与税はかからず、税申告も不要です。

しかし、相続税の計算においては、基礎控除の範囲内であっても生前贈与加算の対象期間に含まれる場合は、相続財産へ持ち戻さなければなりません。

もうひとつ押さえておきたい重要な点としては、被相続人(亡くなった人)が誰かに贈与した財産のすべてが持ち戻しの対象になるわけではないということです。

持ち戻しの対象となるのは、相続開始時に財産を引き継いだ人が「一定期間内に」受けていた贈与です。

たとえ贈与を受けた人が相続人であっても、相続のときに財産を引き継がなかった場合は、贈与分を持ち戻す必要はありません。

つまり、生前贈与加算は「いつの贈与か」「金額の大小にかかわらず加算される」「相続で財産を引き継いだ人への贈与であること」の3点がチェックポイントとなります。

2023年度税制改正のポイント(図解付き)

2023年度の税制改正では、生前贈与加算に大きな変更がありました。

特に注目すべきは、「加算対象期間の延長」と「延長された4年分に対する新しい控除枠」です。

ここでは、改正内容を順番に整理して解説します。

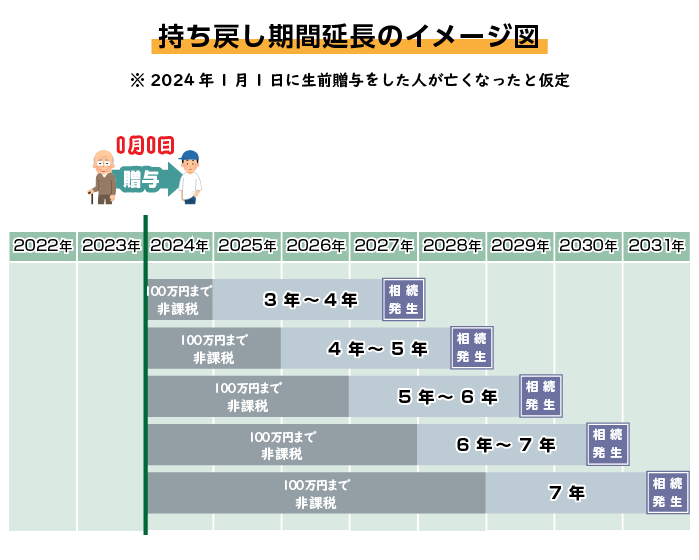

加算期間の延長:3年 → 7年

従来は「相続開始前3年以内の贈与」が相続財産に持ち戻されていましたが、改正によってこの期間が7年に延長されました。

ただし、すぐに7年に延長されるわけではありません。相続が発生した時期により、段階的に期間が変わります。

- 2024年1月1日〜2026年12月31日の間に相続開始

- → 従来どおり「相続開始前3年以内の贈与」が対象

- 2027年1月1日〜2030年12月31日の間に相続開始

- → 「2024年1月1日以降から死亡日までの贈与」が対象

- 2031年1月1日以降に相続開始

- → 「相続開始前7年以内の贈与」が対象

2023年までの生前贈与は、延長の影響を受けません。

実質的に加算期間が3年よりも長くなるのは、2027年1月1日以降に発生した相続からです。

また「相続開始前7年以内」とは、相続開始日からさかのぼって7年前の同じ日(応当日)から相続開始日までを指します。

相続開始日が1月1日であれば、応答日は7年前の1月1日です。

相続開始日がうるう年の2月29日である場合は、対応する日がないため2月28日が応答日(基準日)となります。

延長4年分の“合計100万円”控除

新しい制度では、延長された4年間(3年超~7年以内の部分)については、合計100万円の控除があります。

ここで注意したいのは、

- 毎年100万円が控除されるわけではない

- 延長された4年間の贈与の合計額から100万円を控除する

という点です。

例えば、延長された4年間で合計80万円の贈与があっても、100万円の控除内に収まるため、その分は相続財産に加算されません。

しかし、延長期間の4年間で120万円の贈与があった場合、20万円分は加算対象になります。

相続時精算課税制度との関係

2023年度の改正では「相続時精算課税制度」にも見直しが入りました。

従来の相続時精算課税制度は暦年贈与と比較して節税に繋がらず、あまり利用されませんでした。

しかし、新たに基礎控除110万円が設けられ、この基礎控除は相続財産に持ち戻さないことから相続開始直前贈与であっても節税効果が見込めるようになり、相続時精算課税制度の利用が増えるのではと考えられています。

そのため、今後は

- 暦年贈与(相続発生前7年の加算対象あり)

- 相続時精算課税制度(制度選択後に贈与された財産は相続時に加算するが、年間110万円までの贈与は加算なし)

の両制度を比較検討しながら、生前贈与設計を行う必要があります。

ケース別シミュレーション

生前贈与加算は、被相続人が亡くなった年によって加算対象となる贈与期間が変わります。

ここでは2026年、2028年、2031年以降の3つのケースを取り上げ、実際にどの範囲の贈与が対象になるのかを見ていきましょう。

ケース1:2026年に亡くなった場合

2026年に相続が発生した場合、加算対象となるのは 「相続開始前3年以内の贈与」 です。

加算対象期間が3年より長くなるのは2024年以降の贈与ですので、実質的に持ち戻し期間は3年分となります。

ケース2:2028年に亡くなった場合

2028年に相続が発生した場合、加算対象となるのは 「2024年1月1日から死亡日までの贈与」 です。

加算対象期間は3年を超えて5年間分の贈与が対象となります。

このうち、3年を超えた2年分については、100万円控除できます。

2031年以降に亡くなった場合(完全7年)

2031年以降に相続が発生した場合は、2024年以降の贈与は、すべて「相続開始前7年」の期間に含まれます。

そのため、「相続開始前7年分の贈与」が加算対象となります。

生前贈与加算を見落とさないためのポイント

生前贈与加算は、制度の内容を正しく理解していないと、申告漏れや追徴課税の原因となりやすい部分です。

ここでは、特に見落としやすいポイントを整理しました。

贈与履歴を管理・記録しておくことが重要

相続税を計算するうえで、生前贈与加算の対象額を正確に把握することは非常に大切です。

そのためには、過去に行った贈与の履歴をきちんと残し、整理しておく必要があります。

相続税の申告期限は相続開始から10カ月と限られているため、相続税を計算するタイミングで過去の贈与履歴を調べ始めても、時間が足りなくなる可能性があります。

贈与履歴を管理・記録する際に押さえるべきポイントは次のとおりです。

- 贈与の年と金額を明確に残すこと

暦年ごとに贈与の有無や金額を一覧にしておけば、対象期間をすぐに判定できます。 - 証拠資料を保存しておくこと

贈与契約書、振込明細、通帳コピーなどを残しておけば、税務署から確認を求められた際にも対応しやすくなります。

こうした管理ができていれば、相続発生時に加算対象となる贈与をスムーズに抽出でき、申告作業の効率が大きく高まります。

反対に、記録が曖昧だと「いつ・いくら贈与したか」が不明確になり、その結果、申告漏れや追徴課税につながるリスクが高まったり、相続人間のトラブルの原因にもなったりするため注意が必要です。

贈与税の申告有無にかかわらず加算される

「贈与税の申告をしていないから、生前贈与加算の対象にならない」というのはよくある誤解です。

例えば、暦年課税で基礎控除110万円以内の贈与を毎年行っていた場合、贈与税の申告は不要です。

しかし、その贈与が相続開始前7年以内に行われていたら、贈与税の課税有無にかかわらず、生前贈与加算の対象として相続財産に含める必要があります。

つまり、「贈与税の課税対象かどうか」と「生前贈与加算の対象かどうか」は別の基準で判断されます。

申告の有無にかかわらず加算されるため、「贈与税の申告はしていないから大丈夫」と安心してしまうのは危険です。

実務では「贈与税の申告書の有無」ではなく、「贈与の事実そのもの」に着目して整理することが求められます。

支払った贈与税の一部を控除できる「贈与税額控除」

すでに贈与税を支払っている贈与が生前贈与加算の対象となった場合、そのまま相続税も課税されると二重課税となります。

これを解消するために設けられている仕組みが「贈与税額控除」です。

具体的には、相続税の申告を行う際、加算対象となった贈与についてすでに支払った贈与税額を相続税額から差し引くことができます。

ただし、全額が控除されるわけではなく、相続税額の範囲内での控除に限られます。また、相続税額を超えた分の贈与税については還付されません。

つまり、贈与税を払っていたとしても「全額が戻るわけではない」点に注意が必要です。

複数の相続人がいる場合は情報共有が重要

生前贈与は、相続人全員に平等に行われるとは限りません。

特定の相続人だけが贈与を受けていたが、他の相続人がその事実を知らないケースも少なくはありません。

もし相続手続きが終わった後に「実は過去に贈与を受けていた」という事実が判明すれば、遺産分割のやり直しや追徴課税につながり、トラブルに発展する恐れがあります。

そのため、家族間での情報共有は非常に重要です。

具体的には、「贈与を受けた人は証拠書類を保存し、家族間で贈与の内容をオープンにしておく」ことが推奨されます。

特に相続人が複数いる家庭では「知らなかった」「聞いていなかった」を防ぐために、贈与履歴を事前に整理し、全員で確認しておくことが大切です。

対象の贈与があったか不明な場合は早めに専門家に相談しよう

「過去に贈与があったのか曖昧」「記録が残っていない」という場合は、税務署に贈与税申告をしていたかどうかを確認することができます。この確認は相続人だけでなく、税理士が代理で行うこともできます。

ただし、相続税申告の期限は10カ月しかありません。調査や確認に時間を割いていると、期限内の申告に間に合わなくなる恐れがあります。

不確かなまま申告を進めてしまうと、後から追徴課税を受けるリスクがあります。そうしたリスクを避けるためにも、早い段階で税理士に相談しておくことが、相続対策の最も有効な手段といえるでしょう。

よくある質問

生前贈与加算については、制度が複雑で誤解されやすいため、よく寄せられる質問を整理しました。実務で特に迷いやすいポイントを中心に解説します。

基礎控除110万円以下の贈与も加算されますか?

はい、加算されます。

贈与税の暦年課税では110万円までは基礎控除として申告不要ですが、相続税を計算するときの生前贈与加算では、金額の大小に関係なく対象期間内の贈与を相続財産に持ち戻す必要があります。

つまり「110万円以下の贈与だから関係ない」と考えるのは誤りで、基礎控除以下の少額贈与も漏れなく加算対象になる点に注意が必要です。

適用期間が完全に7年になるのはいつからですか?

2031年1月1日以降に発生した相続から、相続開始前7年間に行われたすべての贈与が、相続財産の加算対象となります。

延長された4年分は毎年100万円ずつ非加算になるのですか?

「毎年」ではなく、延長された4年間の贈与の合計額から100万円が控除されます。

相続時精算課税を選んだ場合はどうなりますか?

相続時精算課税を選んだ場合、その時点で贈与財産は一度贈与税の対象になります。その後、相続が発生したときには、それまでに贈与された財産の合計額を相続財産に加算して精算することになります。

2023年度税制改正では、相続時精算課税制度にも「基礎控除110万円」が新設され、毎年110万円までの贈与については相続税を計算するときに加算しないこととされました。

ただし、一度相続時精算制度を選択すると、暦年課税に戻すことはできません。そのため、どちらの制度を利用するかは、長期的な贈与設計を前提に判断することが重要です。

相続税申告後に対象の贈与が判明した場合はどうすればいいですか?

相続税の申告をした後に加算漏れの贈与が見つかった場合、速やかに税務署へ「修正申告」を提出することが求められます。

修正申告が早ければペナルティの税額が軽減される場合もありますが、対応が遅れると延滞税などの余計な負担が大きくなります。

したがって、相続税申告を行う際には贈与の有無を徹底的に確認し、少しでも不安があれば専門家に相談することが最も安全です。

まとめ

生前贈与加算は「3年以内」から「7年以内」へと大きく対象期間が広がり、さらに延長された4年間については贈与額合計から100万円を控除できる新しい仕組みも加わりました。

特に注意したいのは以下の3点です。

- 基礎控除110万円以下の贈与も加算対象になる

- 延長4年分は「毎年」ではなく、延長4年分贈与の合計額から100万円控除

- 持ち戻し対象期間は、相続が発生した年によって変わる(2031年以降は完全7年化)

また、相続税対策として贈与を行うにしても、焦って贈与をしまわないようにしましょう。

贈与を取り消すとしても、対象の財産が不動産であれば登記代がかかりますし、相続時精算課税を選択すれば二度と暦年課税に戻せなくなります。

取り返しがつかないことにならないよう、何か相続税対策としてアクションを起こす前には、税理士に相談することをおすすめします。

当事務所は初回相談無料となっておりますのでお気軽にご相談ください。