記事の要約

- 税務署は納税者の過去の所得状況などを管理・蓄積する強力な仕組みを持っており、贈与税申告・納付義務をバレないでやり過ごすことは困難

- 贈与税の無申告や申告漏れの場合は「期限後申告」や「修正申告」を速やかに行う

- 自身が保険料を負担していない死亡保険金・満期保険金を受け取った場合など、注意したいケースもある

「贈与税がかかるとしても、バレなければやり過ごせるのではないか」

生前贈与を検討する際、このような考えが頭に浮かんだ方もいるのではないでしょうか。

税務署はさまざまな情報源から納税者の財産状況を把握しているため、贈与税の申告・納付義務をバレずにやり過ごすことは非常に困難と言えます。

贈与税の申告義務があるにもかかわらず「無申告」や「過小申告」をしてしまった場合、本来納めるべき税額に加えて追徴課税が課されてしまいます。

この記事では、贈与税の無申告や過少申告がバレる理由、無申告や申告漏れをしてしまった場合の対応方法などを詳しく解説していきます。

目次

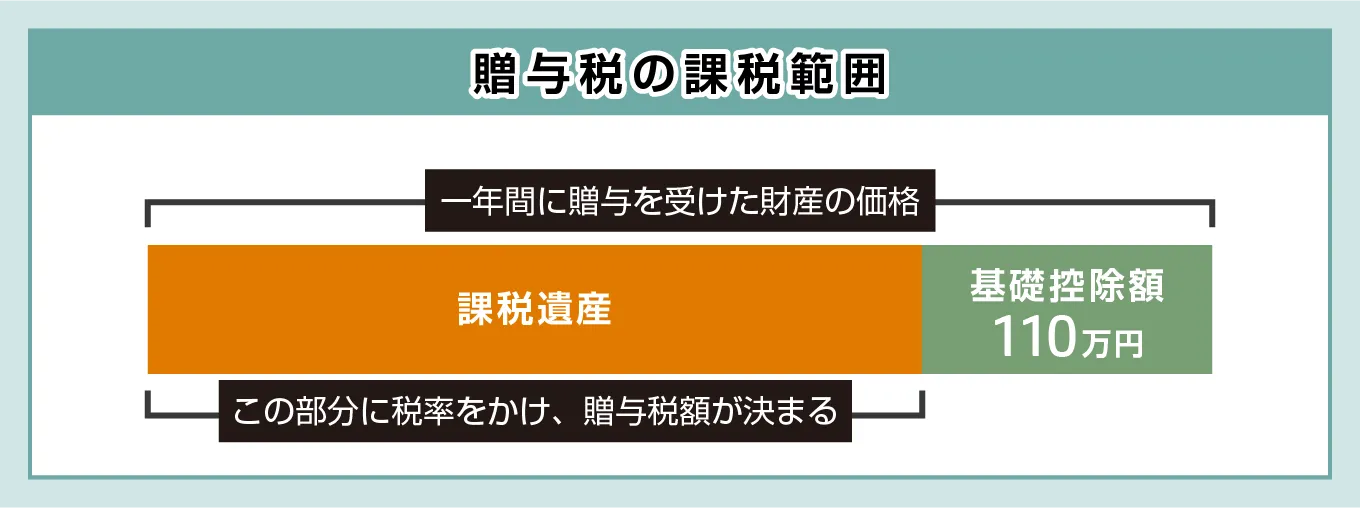

年110万円を超える贈与を受けた場合は贈与税がかかる

個人から財産を無償で譲り受けた際、受け取った側(受贈者)に対して贈与税が課税されることがあります。

贈与税の代表的な課税方式である「暦年課税」には基礎控除額が設けられており、1月1日から12月31日までの1年間に受け取った贈与財産の合計額から、110万円を差し引いた残りの金額に対して課税されます。

つまり、1年間に受け取った財産の合計総額が110万円を超えると、必ず贈与税の申告・納付をしなければなりません。

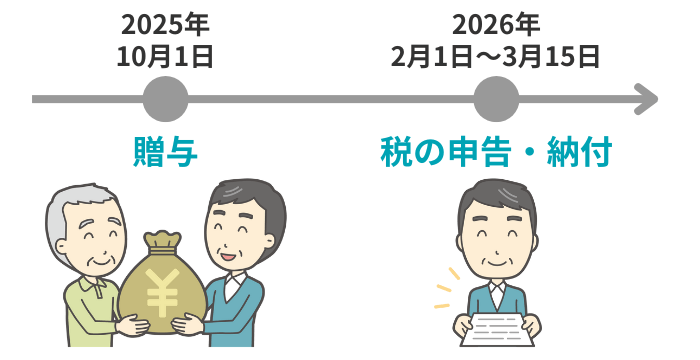

贈与税がかかる場合は期限内の申告・納付が必要

贈与税がかかる場合は、期限内に申告と納付を行う必要があります。

その年の1月1日から12月31日までに受けた贈与について、翌年の2月1日から3月15日までの期間に、受贈者の住所地を所轄する税務署へ申告してください。

贈与税の申告義務があるにもかかわらず「申告をしなかったり、納付すべき金額よりも低く申告をしたりした」場合、本来の税額に加えて加算税や延滞税などの追徴課税が課されてしまいます。

生活費や教育費の都度贈与は原則として贈与税がかからない

親子や夫婦などの扶養義務者の間で、日常生活に不可欠な費用を必要なタイミングで都度贈与した場合、原則として贈与税の対象にはなりません。

ただし、こうした生活費や教育費は「必要な時にその都度」渡す必要があります。

たとえば、子の大学の入学金を必要なタイミングで親が直接支払う場合、常識の範囲内の金額であれば、贈与税を心配する必要はありません。

一方、生活費や教育費であっても数年分を一括で渡してしまうと、受贈者側が年内に使いきれなかった場合、贈与税の課税対象となります。

贈与を受けた場合に贈与税がかかるかを確認したいケース4選

日常生活で贈与を受けた際、当事者が意識していなくても贈与税の課税対象となるケースがいくつかあります。

ここからは、「贈与を受けた場合に贈与税がかかるかを確認したいケース」を以下の順で4つ解説していきます。

- 車の購入費を負担してもらった

- 高額なプレゼントやブランド品、時計を受け取った

- 不動産の名義を自身に変更してもらった

- 自身が保険料を負担していない死亡保険金・満期保険金を受け取った

車の購入費を負担してもらった

車の購入代金を負担してもらったり、車そのものを無償で譲り受けてもらったりした場合、その車両の価値(贈与時点の時価)が110万円を超えるのであれば贈与税の課税対象となります。

- 車の購入代金を他者に負担してもらった場合

- 110万円を超える車の購入代金を他者に負担してもらった場合、贈与とみなされます。たとえば、新車の購入代金を全額負担してもらった場合、実際の購入金額がその車の評価額となります。

- 110万円を超える価値のある車を無償で譲り受けた場合

- 他人名義の車を譲り受けて自身の名義にした際、その贈与時点の市場価格や中古車査定額が110万円を超える車を譲り受けたケースでは、贈与税が発生します。

- 中古車市場の相場より著しく低い価格で譲り受けた場合

- 相場よりも著しく低い価格を払って譲り受けた場合「みなし贈与」として、市場価格と実際に支払った購入金額の差額分が贈与税の課税対象となります。

なお、「公共交通機関が整備されていない」などの理由で車が生活に不可欠である場合、扶養義務者による車の購入代金の負担が「生活費の援助」とみなされて、贈与税が非課税となることもあります。

高額なプレゼントやブランド品・時計を受け取った

誕生日や記念日などで高価なプレゼントを受け取った場合、「社会通念上、通常必要と認められる範囲を超えている」とみなされると、贈与税の課税対象となります。

社会通念上相当と認められるものとは

年末年始のお年玉やお見舞い、香典、祝物などで金品を贈られた場合、社会通念上で常識の範囲内であれば贈与税はかかりません。

たとえば、宝石やブランドバックを贈られた場合、その価値が110万円を超えていれば、贈与税の課税対象となります。

このとき、プレゼントされた物品の価値は、贈与された時点の時価で評価されます。

新品であれば購入価格が目安となりますが、中古品や美術品などは専門家による査定額や市場価格が基準となります。

不動産の名義を自身に変更してもらった

土地の名義を無償で変更してもらった場合、新たに名義人となった人は「贈与によってその土地を取得した」とみなされます。

このとき、その土地の贈与財産としての評価額が110万円を超えていれば、贈与税の課税対象となるのです。

贈与税を計算する際、土地の価値は時価ではなく、以下の方式で算出した評価額が基準となります。

- 路線価方式

- 市街地などで道路ごとに設定された価格(路線価)に、土地の面積を掛けて算出します。

- 倍率方式

- 路線価がない地域で、固定資産税評価額に一定の倍率を掛けて算出します。

自身が保険料を負担していない死亡保険金・満期保険金を受け取った

自身が保険料を負担していない保険金を受け取ると、実質的に財産をもらったのと同じ「みなし贈与」と判断されて贈与税の対象になることがあります。

代表的なのは以下の2つのケースです。

「保険料負担者・被保険者・受取人」がすべて異なる死亡保険金

「保険料を支払った人」「保険をかけられている人」「保険金を受け取る人」がすべて違う場合、受け取った死亡保険金が贈与税の課税対象となります。

たとえば、「父が保険料を払い、母が被保険者、子が受取人」という契約で母が亡くなったとします。

このとき、子が受け取る死亡保険金は「父から子への贈与」とみなされます。

満期保険金を受け取ったケース

保険料負担者と被保険者が同じ保険契約において、満期保険金をその人以外の受取人が受け取った場合、贈与税の課税対象となります。

たとえば、父が保険料を支払い、満期になったときの受取人を子にしていたとします。

子がこの満期保険金を受け取ると、同じく「父から子への贈与」として扱われます。

非課税措置の適用で贈与税負担を減らせるケース

贈与金の支出の目的がはっきりしている場合、以下のような非課税措置の適用で贈与税負担を減らせるケースがあります。

- 親や祖父母に住宅購入資金を援助してもらう場合

- 親や祖父母に結婚資金や出産・子育て資金を援助してもらう場合

それぞれの非課税措置の概要を解説しますので、ぜひ参考になさってください。

親や祖父母に住宅購入資金を援助してもらう場合

父母や祖父母から「自宅の新築・購入・リフォームなどの資金」を援助してもらう場合、「住宅取得等資金贈与を受けた場合の贈与税の非課税措置」を利用できる可能性があります。

受贈者に関する要件と対象となる住宅に関する要件を両方クリアしていれば、省エネ等住宅であれば最大1,000万円まで、それ以外の一般住宅であれば最大500万円まで、贈与税が非課税になります。

なお、この非課税措置の適用期限は令和8年12月末までの予定となっているため、利用を検討する際は期限に注意しましょう。

親や祖父母に結婚資金や出産・子育て資金を援助してもらう場合

令和9年3月31日までに、贈与者が18歳以上50歳未満の子や孫に対して結婚や子育ての資金を一括で援助した場合、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」を利用することで、受贈者一人につき最大1,000万円(うち結婚関係費用は300万円が上限)までが非課税となります。

ポイント

この非課税措置を適用するには、受贈者の前年の合計所得金額が1,000万円以下である必要があります。

この非課税措置を適用する場合、以下のような手続きを踏まなければなりません。

- 1 金融機関で専用口座を開設する

- 金融機関が定める必要書類や申し込み手数料などを準備し、結婚・子育て資金専用の口座の開設を行います。

- 2 「結婚・子育て資金非課税申告書」を提出する

- 「結婚・子育て資金非課税申告書」を口座開設をした金融機関経由で税務署に提出します。

- 3 領収書等を金融機関に提出する

- 専用口座に預け入れた贈与金を使用した際に、支払いに係る領収書等を金融機関に提出します。

なお、受贈者が50歳に達して贈与契約が終了した場合に口座内に残額があると、その残額が終了した年の贈与税の課税対象となります(令和5年4月1日以後に贈与された残額については、暦年課税の場合、一般税率が適用されます)。

また、受贈者が50歳になる前に贈与者が亡くなった場合、残額は相続税の対象になるうえ、孫やひ孫に対して令和3年4月1日以後に拠出された残額については、相続税が2割加算されます。

贈与税の無申告や申告漏れがバレる理由

贈与税を納める義務があるにもかかわらず、「無申告」や「過少申告」をした場合、その事実は高い確率で税務署に発覚します。

税務署は納税者の過去の所得状況などを管理・蓄積する強力な仕組みを持っているうえに、「不動産の登記情報」や「支払調書」などを通じて個人の財産状況を常に把握しているためです。

- KSKシステム

- 全国の国税局と税務署をネットワークで結び、過去の申告・納税履歴を一元管理するシステムです。集積されたデータを分析し、不審な点があれば税務調査に活用されます。

- 不動産の登記情報

- 不動産の贈与を受けた際に法務局で所有者の名義変更(登記)を行うと、その内容が法務局から税務署へ自動的に共有される仕組みになっています。

不動産を購入したときに税務署から「お尋ね」といわれる郵便物によって、不動産購入の資金の出所を尋ねられることがあるのは、法務局から情報が渡っているためです。 - 法定調書(支払調書)の調査

- 保険金が支払われた際は保険会社から、高額な貴金属の売買があった際は買取店から、税務署に対して「誰にいくら支払ったか」を知らせる「法定調書」が提出されます。

- 質問検査権

- 税務署の職員には、納税者に質問をしたり、帳簿や財産を調査したりする「質問検査権」が認められています。

この権限は本人だけでなく、取引先の銀行や家族など「お金のやり取りがあった関係者」すべてに及ぶため、お金の流れを徹底的に調べることができます。

贈与税の「無申告」や「過少申告」が発覚しやすいのは、贈与者に相続が発生したときです。贈与者の口座から多額の現金が引き出された跡をみて、調査官はその資金がどこにいったのかを調べます。

現金引き出しと同時期に受贈者がそのお金で高額な買い物をしたり、自身の口座に入金したりしていると、調査官は「この資金の出所は贈与者ではないか?」と推測します。

贈与者と受贈者の納税記録や銀行の取引情報、不動産・株の売買履歴などから、このような使途不明金が「贈与されたものだ」と特定されてしまうのです。

贈与税の無申告や申告漏れの場合は速やかに対応する

贈与税の無申告や申告漏れが発覚した場合は、速やかに期限後申告や修正申告を行いましょう。

ここからは、期限後申告や修正申告の概要を以下の順で解説していきます。

- 無申告の場合は期限後申告をする

- 過少申告の場合は修正申告をする

無申告の場合は期限後申告をする

贈与税の申告を申告期限までにしなかった場合、本来の税額に加えて「無申告加算税」が課されます。

この無申告加算税に該当する場合、申告したタイミングに応じて課される税率が変わります。

税務署からの調査通知が届く前であれば、自主的に申告を行うことで税額を軽減できるため、無申告に気づいたときは速やかに「期限後申告」を行いましょう。

期限後申告を行う際は、「贈与税申告書」に下記の内容を記載し、受贈者の住所地を管轄している税務署へ提出します。

- 受贈者の住所・氏名・生年月日

- 贈与者の住所・氏名・生年月日・続柄

- 財産の種類・細目・利用区分・銘柄

- 財産の所在場所

- 財産の取得年月日

- 財産の価額

- 財産の数量・単価・固定資産税評価額

- 過去の申告における特別控除額 など

また、贈与税の納付に関しても「延滞税」が本来の期限から遅れた日数分だけ加算されるため、贈与税の納付も速やかに対応しましょう。

納付の手続きは、税務署の窓口で受け取れる「納付書」に必要事項を記入し、税務署や金融機関の窓口へ持参して行います。

なお、金融機関や税務署の窓口での現金納付のほか、キャッシュレス納付も選択できます。

贈与税の申告の方法や必要書類については、下記の記事でも詳しく紹介していますので、併せてご覧ください。

過少申告の場合は修正申告をする

一度期限内に申告を行ったものの、計算ミスが判明したりするなどして納付額が不足していた場合は、「修正申告」を行ないます。

不足分について加算税である「過少申告加算税」が発生しますが、税務調査の事前通知が来る前に自主的に修正を行えば、課税が免除されます。

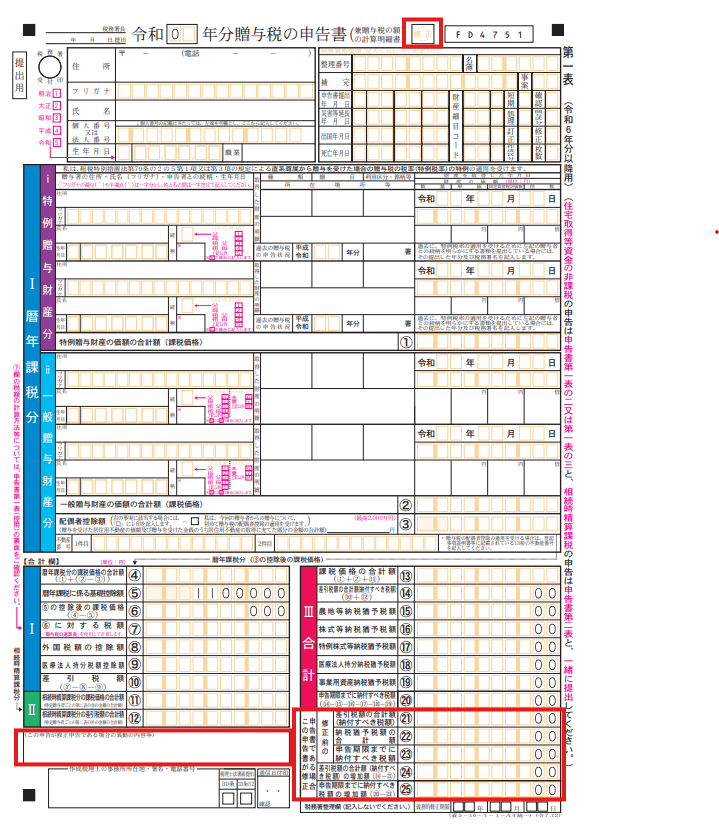

申告内容の誤りに気づいたら、速やかに修正申告を行いましょう。修正申告に必要な「修正申告書」は「贈与税申告書の第一表」を主に使用します。

ポイント

住宅取得等資金の非課税措置や相続時精算課税を適用している場合は、「第一表の二・三」や「第二表」も修正が必要です。

以下のステップで「第一表」の作成を進めましょう。

- ① 正しい申告額を記入する

- 「I 暦年課税分」「II 相続時精算課税分」「III 合計」の各欄には、修正後の正しい金額を記入します。

- ② 以前の申告内容を転記する

- 以下の欄には、今回の修正前(直前の申告や通知)の金額を記入します。

■「21」欄と「22」欄には、直前の申告書から「差引税額」や「納税猶予税額」を書き写します。

■「23」欄には、直前の申告での「納付すべき税額」を記入します。 - ③増加額を計算する

- 修正によって増えた分の税額を計算し、以下の欄に記入します。

■「24」欄には、修正「後」の差引税額から修正「前」の差引税額を引いた額を記入します。

■「25」欄には、実際に今回追加で支払う必要がある「税額の増加額」を記入します。 - ④異動理由の記入

- 申告書下部にある「この申告が修正申告である場合の異動の内容等」の欄に、修正申告が必要な理由を記入します。

修正申告時には、本来の納付期限から遅れたことによる延滞税がかかります。

延滞税は「本来の法定納期限の翌日から修正申告書提出時までの日数」に応じて計算しますが、この分は税務署で計算されます。

のちほど計算が反映された納付書が送付されてきますので、その納付書で納めます。

また、修正申告の場合の納付期限は「修正申告書提出日」です。

修正申告書の作成だけでなく、「修正申告によって追加で納付すべき税額」を提出日までに納付しないと、新たに延滞税が発生することになります。

贈与に関する疑問や心配事は相続専門税理士へご相談を

税務署は銀行口座の資金移動や不動産の登記情報など、さまざまな情報源から納税者の財産状況を把握しています。

そのため、贈与税の申告・納付義務を「バレないだろう」と考えてやり過ごそうとする行為は非常にリスクの高い行為です。

無申告や申告漏れが発覚すれば、本来の税額に加えて加算税や延滞税といったペナルティが課される恐れがあります。

もしご自身の申告内容に不安がある場合は、速やかに「期限後申告」や「修正申告」を行いましょう。

期限後申告や修正申告の手続きをはじめ、贈与に関する疑問や不安が生じた場合は、相続税を専門とする税理士への相談をお勧めします。

相続専門の税理士は豊富なノウハウに基づき、個々の状況に応じた最適な相続税・贈与税対策や、適切な手続き方法についてアドバイスを提供してくれます。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。