記事の要約

- 二世帯住宅でも、登記形態と取得者によっては小規模宅地等の特例を適用できる

- 完全分離型でも、区分所有登記でなければ適用余地がある

- 特定居住用宅地等に該当すれば、330㎡まで評価額を最大80%減額できる

二世帯住宅を建てたり、親との同居を検討したりする際、多くの方が期待するのが、相続税の節税効果です。とくに小規模宅地等の特例を活用できれば、土地の評価額を大幅に下げられます。

ただし、二世帯住宅では、建物の構造や登記の方法、誰が土地を取得するかによって、小規模宅地等の特例を適用できるかどうかが変わります。せっかく同居していても、事前の確認が不十分だと、土地の評価額が数千万円単位で変わり、結果として相続税額にも大きな差が生じることがあります。

この記事では、二世帯住宅に小規模宅地等の特例を適用するための要件や、区分所有登記・1棟登記・未登記建物ごとの考え方、さらに具体的な計算方法まで、実務上の注意点を交えながら分かりやすく解説します。

なお、VSG相続税理士法人では、小規模宅地等の特例や相続税申告に関する初回相談を無料で承っています。

- 「二世帯住宅で小規模宅地等の特例を適用できるか知りたい」

- 「区分所有登記でも対象になるのか確認したい」

- 「完全分離型や未登記の建物でも適用の余地があるのか相談したい」

このような場合は、お気軽にご相談ください。

目次

二世帯住宅でも小規模宅地等の特例は使える?

二世帯住宅であっても、一定の要件を満たせば、小規模宅地等の特例を適用できます。

この特例が適用されると、一定の限度面積までは土地の評価額を最大80%減額できるため、相続税の負担を大きく抑えられます。

結論|まず確認すべきは「登記」と「取得者」

二世帯住宅に小規模宅地等の特例を適用できるかどうかを判断するうえで、とくに重要なのは、建物の登記の状態と、その土地を誰が取得するのかという2点です。

まず、建物が区分所有登記されているのか、それとも1棟の建物として登記されているのかによって、特例の適用範囲は大きく変わります。

また、土地を取得する人が、被相続人の配偶者なのか、同居していた親族なのか、あるいは別居親族(家なき子)なのかによっても、満たすべき要件は異なります。

そのため、二世帯住宅で節税を検討する際は、まず自宅がどのような登記形態になっているかを確認し、あわせて誰が相続する予定なのかを整理することが大切です。

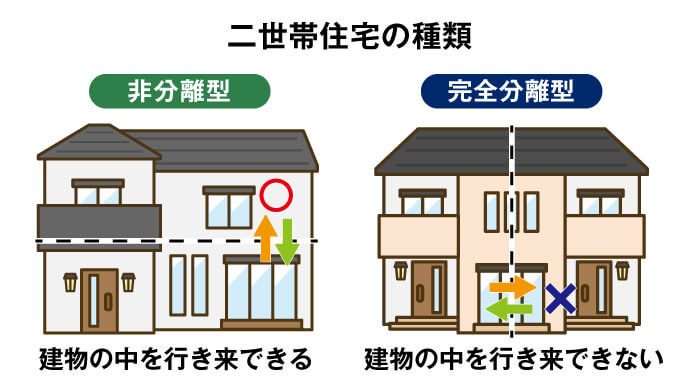

完全分離型でも適用できる?|2014年改正で変わったポイント

かつては、玄関が別々で、建物内部でも行き来ができない完全分離型の二世帯住宅について、同居と認められず、小規模宅地等の特例を適用できませんでした。

しかし、平成26年(2014年)1月1日の税制改正以降は、建物の構造上の独立性だけで一律に判断されるわけではなくなりました。改正後は、たとえば外階段を使って2階に上がるような完全分離型の二世帯住宅であっても、建物全体が1棟の建物として登記されている場合には、同居として特例の適用を受けられます。

建物の構造に関係なく、どのように登記されているかによって判定しますので、建物が区分所有登記されている場合には、原則として特例の適用はできないことになります。

二世帯住宅で小規模宅地等の特例を適用する要件

二世帯住宅の土地に小規模宅地等の特例を適用するためには、その土地を取得する人が、一定の要件を満たす必要があります。

なお、二世帯住宅のケースでは、取得者ごとの要件に加えて、建物が区分所有登記されているかどうか、土地の名義がどうなっているかによっても結論が変わります。そのため、以下の要件は「取得者の要件」として押さえたうえで、後述する登記の章とあわせて確認することが重要です。

被相続人の配偶者が取得する場合

被相続人の配偶者が土地を相続する場合は、同居の有無にかかわらず、小規模宅地等の特例を適用できます。

配偶者については、被相続人と同居していたかどうかは問われません。また、相続税の申告期限までその家に住み続ける必要もなく、土地を保有し続ける要件もありません。取得者別の要件の中では、配偶者がもっとも適用を受けやすい立場にあります。

同居親族が取得する場合

被相続人の子どもなど、同居していた親族が土地を相続する場合は、相続開始の直前まで被相続人と同居していたことが重要な要件になります。

さらに、相続開始から相続税の申告期限まで、その家に住み続けることに加え、その土地を保有し続けることも必要です。ここで重視されるのは、住民票上の住所だけではありません。実際にその家で生活していたかどうかという、生活の実態も確認されます。

そのため、形式上の同居ではなく、日常生活の本拠として二世帯住宅に居住していたことが分かる状態であることが大切です。

別居親族(家なき子)が取得する場合

被相続人に配偶者がおらず、同居している親族もいない場合には、別居している親族が、いわゆる家なき子として小規模宅地等の特例を適用できる可能性があります。

要件は、次のとおりです。

- 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではない

- 被相続人に配偶者または同居の相続人がいない

- 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがない

- 相続開始時に取得者が居住している家屋(国内・国外問わず)を相続開始前に一度も所有したことがない

- 取得した宅地等を相続開始時から相続税の申告期限まで有している

一般に、二世帯住宅では被相続人と一緒に住んでいる親族がいることが多いため、家なき子として小規模宅地等の特例を検討する場面はそれほど多くありません。

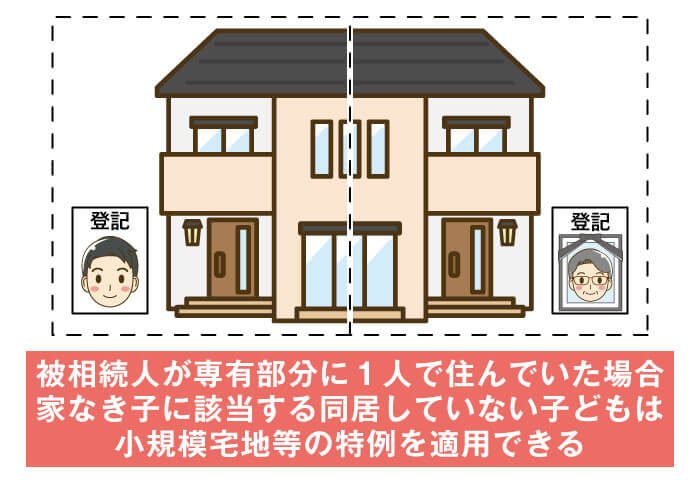

ただし、区分所有登記されている二世帯住宅で、被相続人が自らの区分所有部分に単独で居住していたようなケースでは、結論が異なることがあります。たとえば、隣接する区分所有部分に住んでいる相続人は、自分の持ち家に住んでいることになるため、家なき子には該当しません。

一方で、その相続人以外に相続人がいる場合には、その別の相続人について、家なき子として被相続人が居住していた部分に対応する土地に小規模宅地等の特例を適用できる余地が生じることがあります。

また、区分所有部分に住んでいる相続人と被相続人が生計を一にしていた場合には、その相続人が居住している部分に対応する土地について、生計一親族として特例を適用できる可能性があります。個別事情によって判断が分かれやすいため、相続専門の税理士に確認すると安心です。

二世帯住宅は登記で適用可否が変わる

二世帯住宅で小規模宅地等の特例を適用できるかどうかは、建物の構造ではなく、どのような形で登記されているかによって変わります。

たとえば、1階部分が被相続人名義、2階部分が子ども名義といったように、区分所有登記がされている二世帯住宅では、1棟の建物として登記されている場合に比べて、特例を適用できる範囲が限定されます。

一方で、区分所有登記をしていない二世帯住宅であれば、完全分離型であっても、ほかの要件を満たすことで特例を適用できます。

ここでは、代表的な4つのパターンごとに、特例の適用関係を整理します。

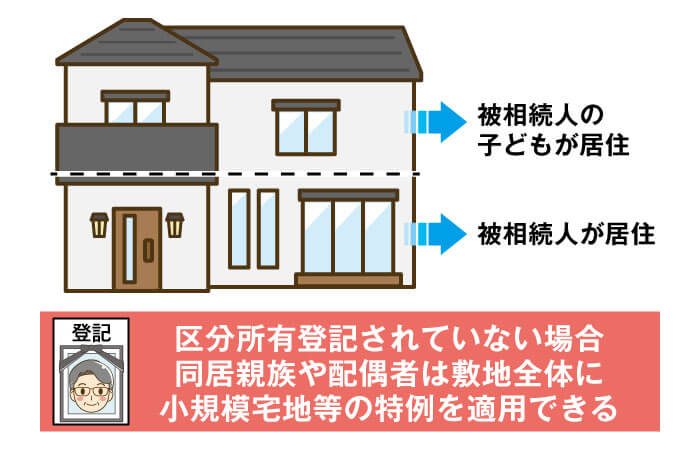

非分離型|1棟の建物として登記

非分離型とは、玄関が一つで、建物内部で行き来ができる一般的な同居型の二世帯住宅で、建物が親または子どもの単独名義、あるいは共有名義で1棟の建物として登記されているケースです。

この場合、取得者やそのほかの要件を満たせば、原則として敷地全体のうち330㎡までについて、小規模宅地等の特例による80%減額を受けられます。

たとえば、二世帯住宅の土地と建物を父が所有し、1階に父、2階に長男が住んでいた場合には、長男は父の死後、敷地全体に小規模宅地等の特例を適用できます。

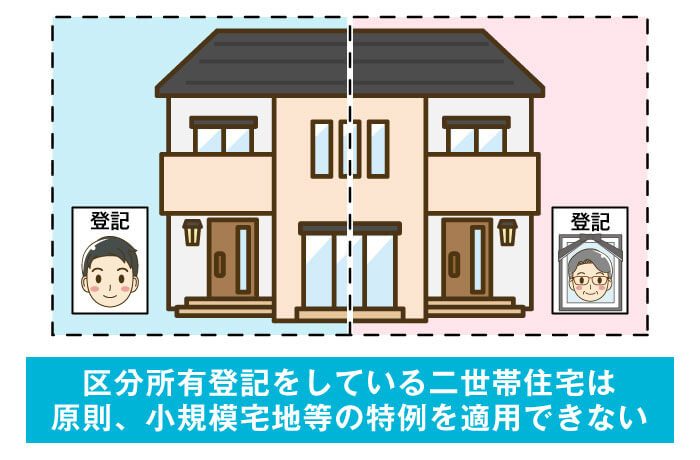

完全分離型|区分所有登記の建物

完全分離型の二世帯住宅とは、建物内部で行き来ができない構造になっており、それぞれの居住スペースについて区分所有登記が可能な住宅のことです。

たとえば、右半分を父名義、左半分を長男名義といった形で区分所有登記をしている場合、原則として敷地全体に小規模宅地等の特例を適用することはできず、適用範囲は限定されます。

ただし、区分所有登記をしている二世帯住宅であっても、たとえば父と長男の生計が一で、長男が宅地等を取得する場合には、長男の区分所有部分に対応する敷地について、特例の適用余地が生じます。

これは小規模宅地等の特例の適用要件の一つである「被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等」を「被相続人と生計を一にしていた親族」が取得する形になるためです。

このように、区分所有登記がある場合は一律に不可と考えるのではなく、誰の居住部分か、誰が取得するか、生計一かどうかまで含めて判断することが大切です。

完全分離型|1棟の建物として登記

玄関が別々で、建物内部でも行き来ができない完全分離型であっても、建物全体を1棟の建物として登記している場合は、ほかの要件を満たせば、敷地全体に小規模宅地等の特例を適用できます。

以前は、完全分離型の二世帯住宅では特例の適用が認められない扱いでしたが、平成26年(2014年)の税制改正により、内部構造だけで不利にならないよう見直しが行われました。

これから二世帯住宅を建てる場合は、建物の構造だけでなく、登記方法まで含めて検討することが重要です。安易に結論を出すのではなく、相続時の取り扱いまで見据えて決めることが大切です。

完全分離型|未登記の建物

建物が未登記である場合は、区分所有登記をしている二世帯住宅には当たらないため、内部で行き来ができない完全分離型であっても、敷地全体に小規模宅地等の特例を適用できます。

ただし、未登記のままだと、権利関係や建物の一体性が分かりにくく、相続時にトラブルにつながるおそれがあります。そのため、未登記部分がある二世帯住宅については、実態に合った登記へ整理できるかも含めて、小規模宅地等の特例を適用できるかどうかを事前に税理士へ確認しておくことが大切です。

別棟の二世帯住宅・渡り廊下でつながる住宅の扱い

同じ敷地内に親の家と子どもの家が、それぞれ別の建物として建っている場合は、二世帯住宅であっても小規模宅地等の特例の適用が難しくなります。

同一敷地内の別棟は適用できる?

原則として、同じ敷地内に建物が2棟あり、それぞれで生活している場合は、「同居」とは認められず、小規模宅地等の特例を適用できません。

その理由は、たとえ庭や通路がつながっていても、建物が別であれば、税務上は別々に居住していると判断されるためです。つまり、敷地が同じであることだけでは足りず、建物としてどのように扱われるかが重要になります。

もっとも、被相続人に配偶者や同居親族がいない場合で、別居している親族がいわゆる家なき子の要件を満たすときは、特例を適用できる余地があります。

ただし、この場合も要件は厳しく、慎重な確認が必要です。

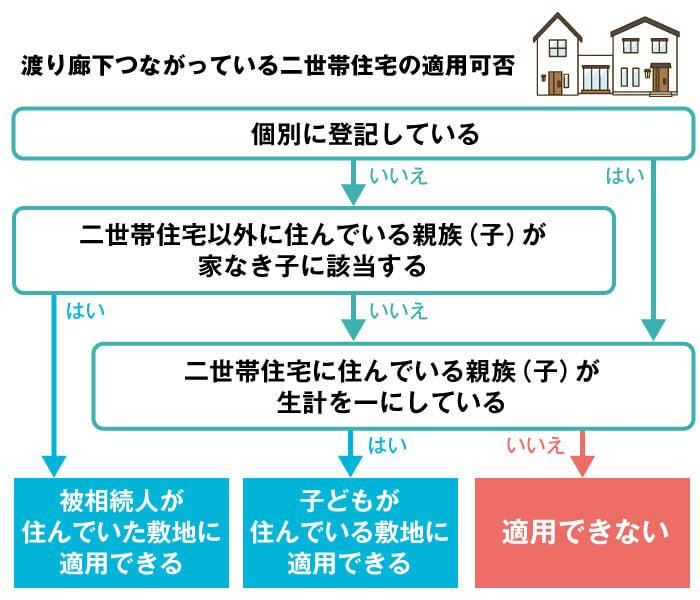

渡り廊下でつながっている場合の注意点

同じ敷地内にある2棟の建物を渡り廊下でつないでいる場合でも、それだけで直ちに二世帯住宅として小規模宅地等の特例を適用できるとは限りません。

まず確認したいのは、建物がそれぞれ個別に登記されているかどうかです。個別に登記されている場合は、渡り廊下でつながっていたとしても、敷地全体に小規模宅地等の特例を適用することはできません。

一方、未登記の場合、小部屋や物置小屋を渡り廊下でつないでいても、それぞれが1棟で独立して生活できる造りの建物である場合には、被相続人と子どもがどのように生活していたかによって、特例を適用できる範囲が変わります。

たとえば、被相続人に配偶者がおらず、敷地外に住んでいる子どもが家なき子に該当する場合には、被相続人が住んでいた部分の敷地に限って小規模宅地等の特例を適用できます。

これに対し、同じ渡り廊下でつないでいる建物に住んでいる子どもが被相続人と生計を一にしている場合には、子どもが住んでいる部分の敷地について特例を適用できます。反対に、生計が別である場合には、被相続人が住んでいた部分の敷地にも、子どもが住んでいる部分の敷地にも特例を適用できません。

このように、渡り廊下でつながっているケースでは、単に渡り廊下があるというだけでは判断できません。

小部屋や物置小屋をつなぐ程度であれば敷地全体に適用できますが、独立して生活できる2棟の建物をつないでいる場合には、一部に適用できるのか、それとも適用できないのかは個別事情によって分かれます。そのため、渡り廊下の設置状況や登記内容だけで自己判断せず、相続税に強い税理士へ事前に確認することが大切です。

二世帯住宅に小規模宅地等の特例を適用した場合の計算方法

二世帯住宅に小規模宅地等の特例を適用する場合、特定居住用宅地等に該当すれば、敷地面積330㎡まで、土地の相続税評価額を80%減額できます。ここでは、具体的な数字を使って計算方法を解説します。

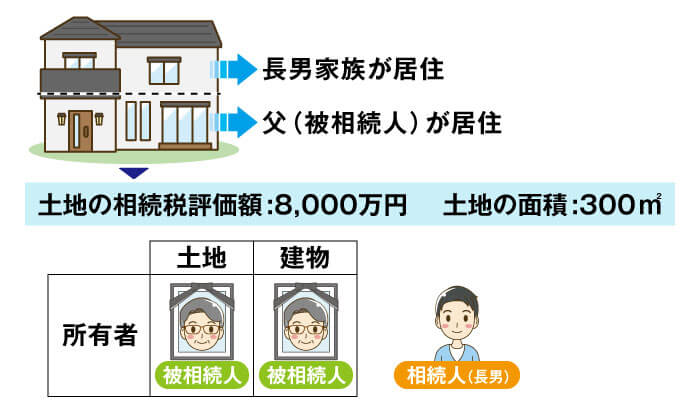

区分所有登記をしていない二世帯住宅の計算例

たとえば、1階に父、2階に長男家族が居住している二世帯住宅で、区分所有登記をしていない場合を考えてみましょう。

- 土地の相続税評価額:8,000万円

- 土地の面積:300㎡

- 土地の所有者:父

- 建物の所有者:父

- 1階に父、2階に長男家族が居住

- 相続人は長男のみ

- 土地以外の相続財産なし

小規模宅地等の特例を適用しない場合

課税遺産総額:8,000万円 - 3,600万円 = 4,400万円

相続税:4,400万円 × 20% - 200万円 = 680万円

小規模宅地等の特例を適用する場合

基礎控除額3,600万円以下となるため、相続税はかからない

このように、区分所有登記をしていない二世帯住宅で、ほかの要件も満たす場合には、小規模宅地等の特例によって相続税が大きく軽減されます。

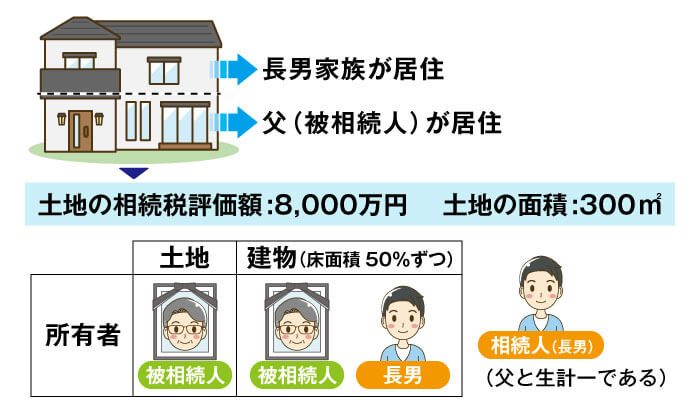

区分所有登記をしている場合の二世帯住宅の計算例

次に、同じく1階に父、2階に長男家族が居住している二世帯住宅で、区分所有登記をしている場合を見てみましょう。

- 土地の相続税評価額:8,000万円

- 土地の面積:300㎡

- 土地の所有者:父

- 建物の所有者:1階は父、2階は長男(床面積割合は50%ずつ)

- 1階に父、2階に長男家族が居住

- 相続人は長男のみ

- 土地以外の相続財産なし

- 父と長男は生計が一

小規模宅地等の特例を適用しない場合

課税遺産総額:8,000万円 - 3,600万円 = 4,400万円

相続税:4,400万円 × 20% - 200万円 = 680万円

小規模宅地等の特例を適用する場合

長男が所有していた2階部分に対応する敷地:8,000万円 × 50% × 20% = 800万円

課税遺産総額:(4,000万円 + 800万円)- 3,600万円 = 1,200万円

相続税:1,200万円 × 15% - 50万円 = 130万円

この事例では、区分所有登記をしていない場合ほど大きな効果は出ませんが、父と長男の生計が一であれば、長男の区分所有部分に対応する敷地について特例を適用できる余地があり、相続税を一定程度抑えられます。一方で、父と長男の生計が一でない場合は、小規模宅地等の特例を適用できませんので注意しましょう。

申告前に確認したい必要書類とチェックポイント

小規模宅地等の特例を適用して申告するには、二世帯住宅の登記内容や同居の実態を示す書類をそろえておく必要があります。とくに二世帯住宅では、登記の方法や実際の居住状況によって判断が分かれることがあるため、申告前に必要資料を確認しておくことが重要です。

登記事項証明書で確認するポイント

まず確認したいのが、建物の登記事項証明書です。

二世帯住宅で小規模宅地等の特例を検討する場合は、建物が区分所有建物として登記されていないか、または1棟の建物として登記されているかを必ず確認する必要があります。

具体的には、建物の表題部や家屋番号の記載を見て、専有部分ごとに別々の登記になっていないかを確認します。区分所有登記がされている場合は、1棟の建物として登記されている場合に比べて、特例を適用できる範囲が限定されるため、早い段階で登記内容を把握しておくことが重要です。

戸籍・住民票・居住実態の確認資料

同居親族として小規模宅地等の特例を適用する場合は、被相続人と相続人の関係や、相続開始時点での居住状況を確認できる資料も重要になります。

- 被相続人の出生から死亡までの連続するすべての戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合)

- 住民票の写し(小規模宅地等の特例の適用を受ける人がマイナンバーを有する場合には提出不要)

- 相続人の戸籍の附票の写し

- 相続する家屋の登記事項証明書

- 賃貸借契約書(相続開始前3年分)

戸籍関係書類や住民票は基本資料ですが、住民票の住所が同じであることだけで直ちに十分とはいえません。実際の申告では、相続開始の直前まで生活の本拠としてその建物に住んでいたことが重要になるため、必要に応じて公共料金の請求書、郵便物の送付先、通勤定期など日常生活の実態が分かる資料などを確認しておくと安心です。

否認されやすいケース

小規模宅地等の特例は節税効果が大きい反面、要件を満たしていないと判断されると適用が認められず、相続税の修正申告や追加納税が必要になることがあります。

とくに注意したいのは、亡くなる直前に住民票だけを移したケースや、実際の生活の本拠は別にあるのに、形式上だけ二世帯住宅で同居しているように見せているケースです。

また、二世帯住宅の一部を第三者に賃貸している場合は、建物や土地の利用状況によって特例の扱いが変わります。小規模宅地等の特例は、相続開始直前の利用状況や取得者ごとの要件によって判断されるため、形式だけでなく、実態まで整合していることが大切です。

二世帯住宅の小規模宅地等の特例でよくある質問(Q&A)

ここでは、二世帯住宅の小規模宅地等の特例について、よくいただく疑問をQ&A形式で整理します。

Q.相続税申告後に引っ越しても大丈夫?

二世帯住宅で被相続人と同居していた配偶者以外の親族が宅地等を取得する場合は、相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していることが要件になります。

そのため、相続税の申告期限である、相続開始があったことを知った日の翌日から10カ月を過ぎた後であれば、引っ越しや売却をしても、小規模宅地等の特例の適用が取り消されることはありません。

一方で、申告期限前に引っ越したり売却したりすると、居住継続要件や保有継続要件を満たせなくなり、特例を適用できなくなります。

Q.単身赴任中でも適用できる?

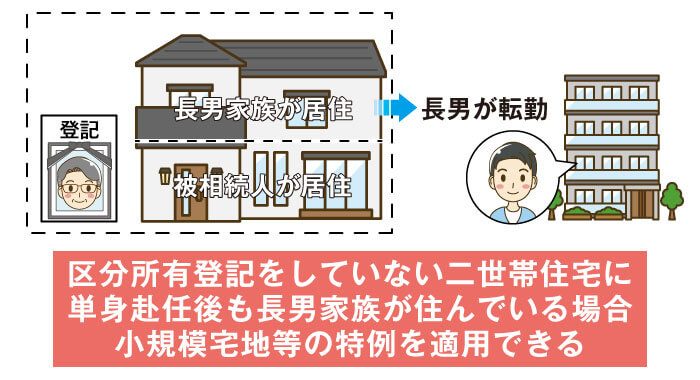

たとえば、区分所有登記をしていない二世帯住宅に父と住んでいた長男が単身赴任し、その後も長男の家族が二世帯住宅に住み続けている場合には、将来的に長男が戻る見込みがあることなどから、同居親族として扱え、小規模宅地等の特例を適用できる余地があります。

一方で、長男の転勤に伴って長男の家族も転勤先へ移り、二世帯住宅から転居している場合には、生活の本拠が移ったと判断され、別居親族とみなされるため、転勤中に父が亡くなると同居親族としては小規模宅地等の特例を適用できませんが、転勤先で賃貸物件に居住しており、二世帯住宅に住まなくなってから3年が経過していれば、家なき子に該当し、特例適用の可能性があります。

単身赴任のケースは事実関係による差が大きいため、個別に確認した方が安全です。

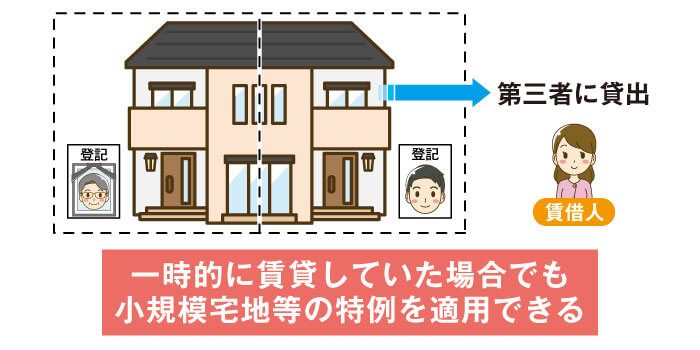

Q.一時的に賃貸していた場合は?

たとえば、父名義の区分所有登記されていない二世帯住宅で、左半分に父、右半分に長男が居住しているケースを考えてみましょう。父の生前に一時的に長男が家を離れ、右半分を第三者に賃貸していたとしても、相続開始前に長男が戻って居住を再開しているのであれば、ほかの要件を満たす限り、敷地全体に小規模宅地等の特例を適用できる可能性があります。

一方、相続開始時点でも長男が戻っておらず、右半分を賃貸したままの場合は、居住要件を満たしません。区分所有登記されていない二世帯住宅の場合、一棟の建物として考えるため、右半分はもちろん、左半分も小規模宅地等の特例を適用できません。

また、相続開始後に父が住んでいた左半分を申告期限を待たずに賃貸に出したとしても、長男が引き続き右半分に住んでいるのであれば敷地全体に小規模宅地等の特例を適用できます。これは長男が右半分に住んでいることで、一棟の建物に住んでいる長男が居住要件、保有要件を満たすからです。

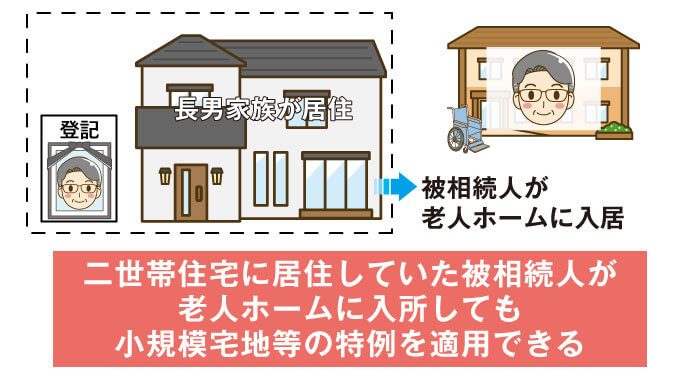

Q.老人ホーム入所後でも適用できる?

親が老人ホームに入所し、その後に自宅が空き家となっていた場合でも、一定の要件を満たせば小規模宅地等の特例を適用できます。

たとえば、被相続人に相続開始直前において要介護認定または要支援認定があり、自宅を他人に貸し出していないこと、生計が別の親族が新たに居住を始めていないことなどが重要なポイントです。老人ホーム入所後の扱いは要件が細かく、二世帯住宅かどうか以外の事情も影響するため、個別に確認することが大切です。

一方、区分所有登記がされている二世帯住宅では、たとえば1階が父名義、2階が長男名義の場合、父が亡くなったときに母(配偶者)が宅地等を取得するのであれば、父が区分所有していた1階部分に対応する敷地について特例を適用できます。また、父と長男の生計が一で、長男が宅地等を取得するのであれば、長男の区分所有部分に対応する敷地について適用余地が生じます。

なお、対象となる施設にも条件があるため、入所していた施設が要件を満たすかどうかも確認が必要です。

詳しくは、下記の関連記事もご参照ください。

まとめ|二世帯住宅の相続は税理士に早めに相談を

二世帯住宅で小規模宅地等の特例を適用できれば、一定の限度面積まで土地の評価額を80%減額できるため、相続税の負担を大きく抑えられます。

一方で、実際に特例を適用できるかどうかは、二世帯住宅の構造だけでなく、区分所有登記の有無や取得者の立場、相続開始後の居住・保有状況などによって判断が分かれます。

とくに、すでに区分所有登記をしている場合や、これから二世帯住宅を建てるにあたって登記方法に迷っている場合は、早い段階で確認しておくことが大切です。事前の確認が不十分なまま相続を迎えると、本来使えるはずだった特例が適用できず、相続税額に大きな差が生じることもあります。

小規模宅地等の特例について不安がある場合は、相続に強い税理士へ早めに相談し、事前にシミュレーションしておくことをおすすめします。適用可否をあらかじめ確認しておくことで、家族に残せる資産額が大きく変わる可能性があります。

なお、VSG相続税理士法人では、小規模宅地等の特例や相続税申告に関する初回相談を無料で承っています。

- 「二世帯住宅で小規模宅地等の特例を適用できるか確認したい」

- 「区分所有登記のままで問題ないか知りたい」

- 「相続税額の概算や必要書類を事前に整理したい」

このようなご相談にも対応していますので、気になる点があればお気軽にお問い合わせください。