最終更新日:2025/9/16

会社の資本金とは?主な役割や最適な金額の決め方を3つのステップで解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

会社を設立する際、資本金をいくらに設定すればよいか迷っていませんか?

働く会社を選ぶとき、会社の資本金に注目していますか?

資本金は、会社の社会的な信用や成長性を示すバロメーターの1つです。

「資本金」という言葉はよく聞くものの、その意味や役割を理解している人は少ないかもしれません。

この記事では、資本金の基本から統計データ、会社設立時の適切な資本金の金額の決め方まで詳しく解説します。

起業を考えている人や、就職や転職で企業をリサーチしている人に役立つ情報をお届けします。

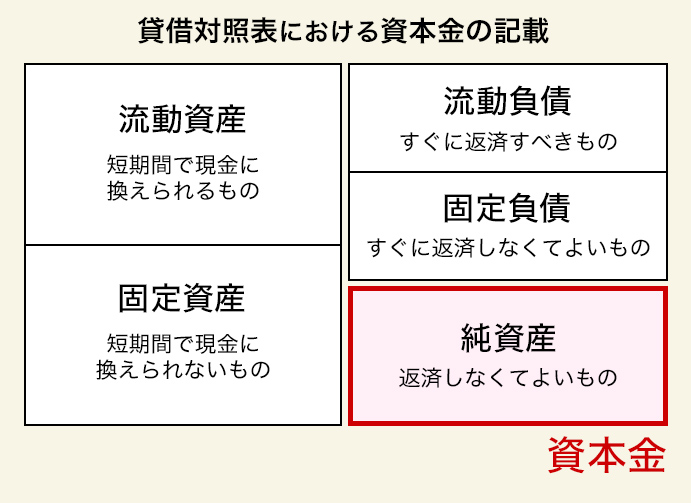

資本金とは

資本金とは、出資者から支払われたお金を指し、株主が会社に出資した金額のことです。

新会社法により、2006年から1円以上の資本金で、会社設立が可能になりました。

また多くの会社が、会社情報に資本金を記載しています。資本金を調べたい場合、会社の公式ホームページから調べるとよいでしょう。

資本金は、会社の財務状況がわかる貸借対照表の純資産の部に含まれています。返済する必要のない資金であるため純資産に計上されています。

資本金は、会社の社会的信用を示しており、体力のある会社は経営が安定しているといえます。

次に、資本金の役割について解説します。

資本金は社会的な信用のバロメーター

資本金には、主に3つの役割があります。

- 会社の規模を表す指標になる

- 融資の借入限度額に影響する

- 「事業の元手」になる

3つの役割について、順に見ていきましょう。

資本金は会社の規模を表す指標になる

資本金は、企業の公式ホームページの会社概要に書かれています。

資本金の額が多いほど事業規模が大きく、経営が安定している印象を受けるでしょう。

上場企業は、株主や投資家にIR情報を公開しています。IRとは「インベスター・リレーションズ」の略で、株主や投資家に会社のことを知ってもらうための企業活動のことです。IR情報の一例に、有価証券報告書があります。

また会社法や法人税法上では、資本金の額を基準に企業規模が分類されています。

たとえば、会社法では資本金5億円以上または負債200億円以上の企業が「大会社」と定義されています。一方、法人税法では資本金1億円以下の企業が「中小企業」とされています。

資本金は、会社の規模を表す指標の1つといえます。

資本金は融資の借入限度額に影響する

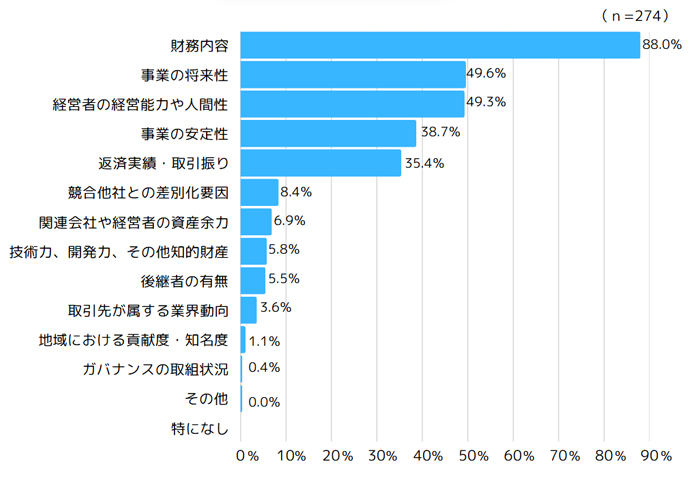

金融機関から融資を受ける際、資本金は評価基準の1つになります。

2024年の中小企業白書では、金融機関が企業の信用力を評価する際に重視している内容として以下の項目があげられています。

<取引先の信用力評価において、金融機関が重視している項目>

資料:EYストラテジー・アンド・コンサルティング(株)「中小企業支援機関の現状と課題に関する調査」

(注)複数回答(3つまで)のため、合計は必ずしも100%にならない

参考:中小企業庁 2024年版 中小企業白書 第2章 中小企業を支える資金調達

特に「財務内容」を重視していると回答した割合が最も多く、88.0%となっています。

資本金が多いと、金融機関は企業の信用度が高いと判断しやすくなります。

ただし、資本金の額のみで融資の可否が決まるわけではありません。

融資の可否は、資本金だけでなく、事業計画、経営者の経験、返済能力など、さまざまな要素から総合的に判断されています。

創業融資は資本金が少なくても申し込みが可能

事業資金の調達を考えている人の中には、日本政策金融公庫の創業融資を検討する場合があるでしょう。

日本政策金融公庫が行う「新規開業・スタートアップ支援資金」には、資本金に関する条件が定められていません。

ですから、資本金が少なくても申込みが可能です。

新規開業・スタートアップ支援資金は、新たに事業を始める方または事業開始後おおむね7年以内の方が対象となります。

また創業融資では、自己資金が重視されています。

次は、自己資金について解説します。

資本金と自己資金は性質が異なる

資本金と自己資金は、どちらも事業資金ですが性質が異なります。

創業時の融資では、自己資金をどのようにして貯めたか、誰が資金を出したかが見られます。

資本金とは、出資者から支払われたお金です。

自己資金とは、今までに事業者がコツコツ貯めてきたお金のことです。

自己資金は、手元に銀行預金などの形で準備できているお金で、資本金とは異なります。

| 資本金 | 自己資金 | |

|---|---|---|

| 誰が | 株主や投資家が出資したお金 | 事業者が用意したお金 |

| 登記 | 必要 | 不要 |

自己資金が少ないと、返済能力や事業の計画性が不十分であると見なされ、金融機関からの信用度が低くなる可能性があります。

会社を設立する際は、自己資金を地道に貯めた上で資金計画を立ててスタートできるよう準備しておきましょう。

参考:Q&A │ START 政策金融公庫の創業支援

Q8 自己資金はいくらあれば融資を受けられますか。

資本金は「事業の元手」になる

事業がスタートした後、資本金は設立費用や運転資金としていつでも引き出して事業に使うことができます。

ただし、「元手をどう使うか」は、事業を進める上で非常に重要です。

創業直後は、すぐに売上が見込めず、経営が安定するまでに時間がかかるケースが多くあります。事業計画書を作成し、計画に基づいて使うことをおすすめします。

あらかじめ事業計画から、何にいくらかかるのかを計算した上で、資本金を決めるのもよい方法です。

ここまで、資本金の基本と主な3つの役割について解説しました。

次に気になるのは「実際の企業の資本金はどれくらいなのか?」という点ではないでしょうか。

日本国内の企業統計データから、資本金の実態を探っていきましょう。

統計データから見る資本金

ここからは、統計データから4つの視点で資本金について見ていきます。

- 資本金別の企業数

- 業種別に見る資本金

- 資本金の額と平均給与

- 資本金の額と従業員数

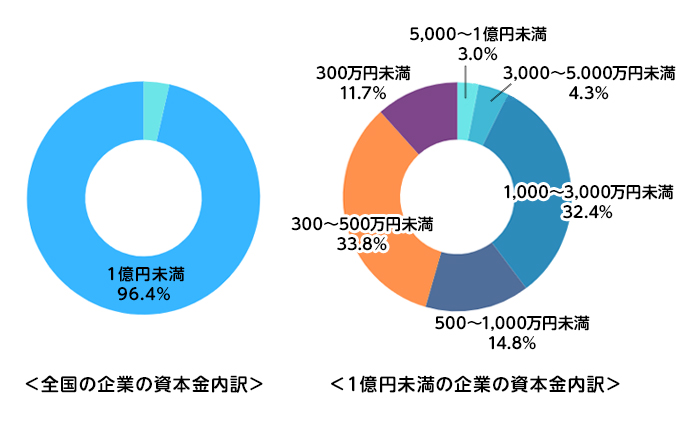

日本国内では資本金が1億円未満の会社が9割

まず、日本国内における資本金別の企業数から見てみましょう。

総務省・経済産業省による「令和3年経済センサス・活動調査結果」で見ると、全国の企業1,777,291社のうち資本金1億円未満の会社が96.4%を占めています。

また資本金の額が300万円以上500万円未満の会社が、最も多くなっています。

| 資本金階級 | 企業数【企業】 | 割合 |

|---|---|---|

| 300万円未満 | 200,501 | 11.3% |

| 300~500万円未満 | 578,882 | 32.6% |

| 500~1,000万円未満 | 253,148 | 14.2% |

| 1,000~3,000万円未満 | 555,646 | 31.3% |

| 3,000~5,000万円未満 | 72,933 | 4.1% |

| 5,000~1億円未満 | 52,126 | 2.9% |

| 1~3億円未満 | 17,674 | 1.0% |

| 3~10億円未満 | 7,337 | 0.4% |

| 10~50億円未満 | 3,600 | 0.2% |

| 50億円以上 | 2,319 | 0.1% |

日本国内の企業の9割は、資本金が1億円未満であることがわかりました。

では、業種によって資本金の額に違いはあるのでしょうか?

業種別に見る資本金の平均

続いて、業種別の資本金の分布を見ていきましょう。

総務省・経済産業省による「令和3年経済センサス・活動調査結果」で見ると、製造業・卸売業、小売業においては、資本金1,000万円以上3,000万円未満が最も多く、次に300万円以上500万円未満が多くなっています。

| 資本金階層 | 建設業 | 製造業 | 卸売業、小売業 | 不動産業、物品賃貸業 | 宿泊業、飲食サービス業 |

|---|---|---|---|---|---|

| 300万円未満 | 7.90% | 4.90% | 8.90% | 12.04% | 16.75% |

| 300~500万円未満 | 32.78% | 28.45% | 33.95% | 36.17% | 41.40% |

| 500~1,000万円未満 | 19.43% | 12.57% | 14.34% | 12.80% | 16.12% |

| 1,000~3,000万円未満 | 31.89% | 40.32% | 34.61% | 31.04% | 20.29% |

| 3,000~5,000万円未満 | 5.35% | 5.79% | 3.87% | 3.45% | 2.59% |

| 5,000~1億円未満 | 2.08% | 4.75% | 2.84% | 3.02% | 1.95% |

| 1~3億円未満 | 0.38% | 1.55% | 0.89% | 1.00% | 0.64% |

| 3~10億円未満 | 0.11% | 0.87% | 0.38% | 0.28% | 0.12% |

| 10~50億円未満 | 0.05% | 0.47% | 0.15% | 0.14% | 0.10% |

| 50億円以上 | 0.03% | 0.33% | 0.07% | 0.06% | 0.03% |

資本金の額の分布は、業種の特性と関連があるといえます。

たとえば、製造業では原材料の調達だけでなく、設備にも初期投資が必要です。

また卸売業や小売業は、商品を仕入れて販売を行うビジネスが基本となります。

一定の在庫を確保するために、資金が必要といえるでしょう。

資本金の額と平均給与

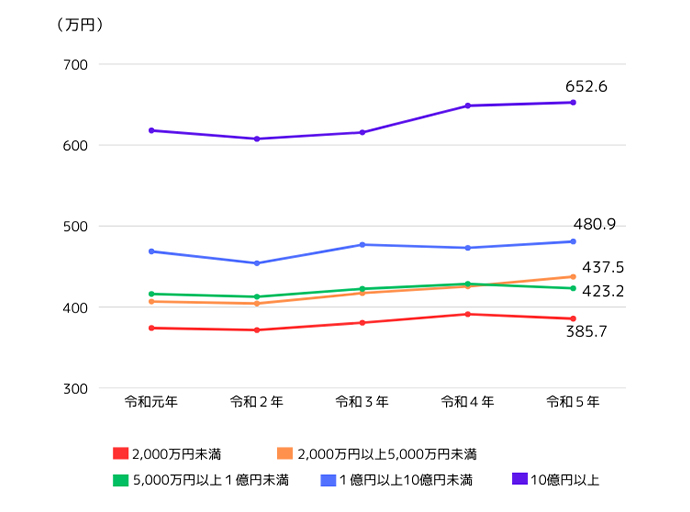

次に「国税庁の民間給与実態統計調査」から、資本金階層別の平均給与を見てみましょう。

「令和5年分 企業規模別の平均給与」を見ると、1年を通じて勤務した給与所得者の1人あたりの株式会社全体の平均給与は480万円となっています。

資本金2,000万円未満の株式会社では平均給与が386万円であるのに対し、資本金10億円以上の株式会社では平均給与が653万円となっています。

資本金2,000万円未満の企業と資本金10億円以上の企業では、平均給与が1.7倍もの差があります。

企業の資本金規模が、給与水準に影響することを示しています。

また令和元年から令和5年の推移で見ると、資本金規模に関わらずゆるやかに平均給与が上昇しています。

物価の上昇などがきっかけといえるでしょう。

資本金階層別 平均給与の推移

| 株式会社 | 資本金階層 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | 令和5年 |

|---|---|---|---|---|---|---|

| 2,000万円未満 | 374.1万円 | 371.6万円 | 380.7万円 | 391.2万円 | 385.7万円 | |

| 2,000万円以上5,000万円未満 | 406.8万円 | 404.4万円 | 417.2万円 | 425.5万円 | 437.5万円 | |

| 5,000万円以上1億円未満 | 416.2万円 | 412.8万円 | 422.5万円 | 428.7万円 | 423.2万円 | |

| 1億円以上10億円未満 | 468.7万円 | 454.2万円 | 477.0万円 | 473.0万円 | 480.9万円 | |

| 10億円以上 | 618.0万円 | 607.6万円 | 615.6万円 | 648.6万円 | 652.6万円 | |

| 平均 | 459.3万円 | 454.3万円 | 464.4万円 | 479.2万円 | 480.4万円 |

資本金の額と従業員数

続いて、資本金の額と従業員数について見てみましょう。

総務省・経済産業省による「令和3年経済センサス・活動調査結果」を参考に紹介します。

以下は、全国の企業1,777,291社の資本金階層別の常用雇用者数の分布を表しています。

| 資本金階層 | 0~9人 | 10~49人 | 50~99人 | 100~999人 | 1,000~1,999人 | 2,000~4,999人 | 5,000人以上 |

|---|---|---|---|---|---|---|---|

| 300万円未満 | 87.6% | 11.5% | 0.7% | 0.2% | 0.0% | 0.0% | 0.0% |

| 300~500万円未満 | 87.6% | 11.4% | 0.8% | 0.2% | 0.0% | - | - |

| 500~1,000万円未満 | 82.9% | 15.5% | 1.2% | 0.5% | 0.0% | 0.0% | 0.0% |

| 1,000~3,000万円未満 | 66.0% | 27.5% | 4.0% | 2.4% | 0.0% | 0.0% | 0.0% |

| 3,000~5,000万円未満 | 38.1% | 40.5% | 11.4% | 9.7% | 0.2% | 0.1% | 0.0% |

| 5,000~1億円未満 | 28.2% | 33.8% | 16.2% | 20.6% | 0.8% | 0.3% | 0.1% |

| 1~3億円未満 | 23.1% | 24.5% | 15.2% | 32.9% | 2.4% | 1.4% | 0.5% |

| 3~10億円未満 | 14.4% | 18.2% | 13.4% | 48.3% | 3.8% | 1.6% | 0.4% |

| 10~50億円未満 | 9.0% | 11.6% | 9.9% | 54.9% | 8.3% | 4.5% | 1.8% |

| 50億円以上 | 8.8% | 6.8% | 4.1% | 34.9% | 15.6% | 17.2% | 12.5% |

分布から以下の内容が読み取れます。

- 資本金1,000万円未満の企業の約8割は、従業員が10人未満

- 資本金1,000万円以上1億円未満では、約8割が従業員100人未満

- 資本金3億円以上となると、半数以上が100人以上の従業員を抱えている

資本金と従業員数の関係を見ると、資本金が多いほど、より多くの人材の雇用を維持する体力が整っていると考えられます。

ここまで統計データを元に、4つの視点で資本金について解説しました。

実際、起業時に多額の資本金を準備できる人はごくわずかであるのが現実です。

ここからは、会社設立時の資本金の平均額について紹介します。

【2024年】会社設立時の資本金の金額の平均

「会社設立時の資本金の平均はどのくらいか?」

起業を考える人にとっては、気になるポイントの1つです。

以下では、法務省の登記統計(2024年分)から、設立登記時の資本金の分布を見てみましょう。

株式会社設立時の資本金で最も多いのは100万円以上300万円未満

2024年の株式会社の会社設立件数は、9万8,671件でした。

株式会社設立時の資本金別の企業数は以下のようになっています。

| 資本金階級 | 企業件数 | 割合 |

|---|---|---|

| 100万円未満 | 18,061 | 18.3% |

| 100~300万円未満 | 38,711 | 39.2% |

| 300~500万円未満 | 13,359 | 13.5% |

| 500~1,000万円未満 | 22,650 | 23.0% |

| 1,000~2,000万円未満 | 3,846 | 3.9% |

| 2,000~5,000万円未満 | 1,315 | 1.3% |

| 5,000万円以上 | 729 | 0.7% |

| 合計企業数 | 98,671 |

資本金100万円以上300万円未満の割合が一番多く、39.2%を占めています。

次に多いのが、500万円以上1,000万円未満の、23.0%となります。

300万円未満でスタートする企業が、約半数となっています。

合同会社設立時の資本金で最も多いのは100万円未満

では、合同会社の場合も見てみましょう。

2024年の合同会社の会社設立件数は、4万1,772件でした。

資本金100万円未満の割合が最も高く、48.0%となっています。

| 資本金階級 | 企業件数 | 割合 |

|---|---|---|

| 100万円未満 | 20,049 | 48.0% |

| 100~300万円未満 | 13,094 | 31.3% |

| 300~500万円未満 | 3,146 | 7.5% |

| 500~1,000万円未満 | 5,202 | 12.5% |

| 1,000~2,000万円未満 | 207 | 0.5% |

| 2,000~5,000万円未満 | 48 | 0.1% |

| 5,000万円以上 | 26 | 0.1% |

| 合計企業数 | 41,772 |

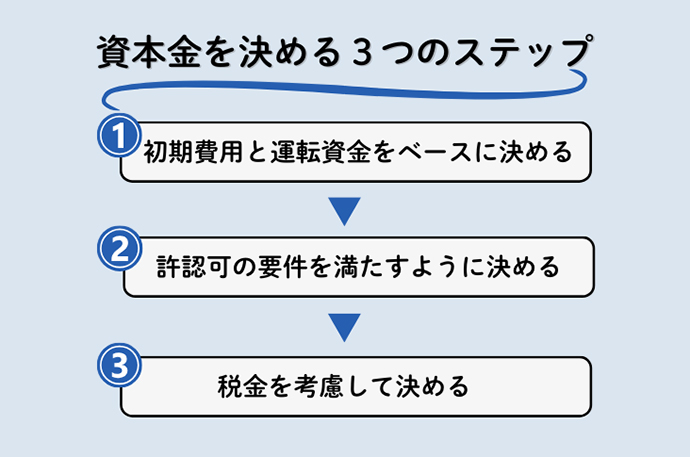

では、これから会社を設立する場合、資本金はいくらに設定すればよいのでしょうか?

資本金を決める際に考えるポイントを3つのステップで紹介します。

自社に合う資本金を決める3つのポイント

資本金の具体的な決め方は、以下の3つのステップで進めるのがおすすめです。

順に解説していきます。

初期費用と運転資金をベースに決める

資本金は、初期費用と運転資金をベースに決めるとよいです。

一般的に、「会社設立時に必要な初期費用」と「毎月固定でかかる3~6カ月分の運転資金」の合計額を設定するのが目安とされています。

また事業を始めてすぐの時期は、売上が安定せず利益を残しにくい期間です。

売上が確保できなくても、運転資金を補える程度の資本金を準備しておくと安心です。

必要な許認可の要件を満たすように決める

資本金は、必要な許認可の要件を満たすように決めることも大切です。

許認可が必要な事業には、最低限必要な資本金の額が決まっている場合があるからです。

資本金の要件が含まれる業種には、建設業や労働者派遣業、有料職業紹介業、旅行業などがあります。

資本金の要件を満たしていない場合、許認可がおりないため、会社を設立しても事業ができないので注意しましょう。

税金を考慮して決める

資本金の額が多ければ、会社が資金に余裕を持てます。

しかし資本金の額は、多ければ多いほどよいわけでもありません。

資本金の額によって税金の負担が変わるため、注意が必要です。

法人税

たとえば、法人税法上、資本金が1億円以下の会社は中小企業とされ、さまざまな税制優遇措置を受けられます。

中小企業の税金の優遇措置の1つに、法人税率の軽減があります。

消費税

また資本金は、消費税にも影響します。

たとえば、会社設立時に資本金が1,000万円未満で、かつ1期目の最初の6カ月間の課税売上高が1,000万円以下等の場合は、設立1期目と2期目の消費税の納税義務が免除されます。

つまり、資本金が1,000万円以上の場合には消費税の課税事業者となり、初年度から消費税の納税が必要となります。

なお、2023年10月からインボイス制度が始まりました。

消費税の免税事業者が、インボイスを登録し適格請求発行事業者になることも可能です。

インボイスを登録すると、消費税の課税事業者となり消費税の納税が必要となります。

インボイス制度の登録を行なった方がよいかわからない場合は、税理士など専門家からアドバイスを受けることをおすすめします。

資本金は事業規模や社会的信用を示す指標の1つ

資本金は事業規模や社会的信用を示す指標の1つです。

資本金の意味や役割を理解していると、就職へ向けた企業選びなどの際に会社の経営の安定性を知る手がかりになります。

ただ資本金だけでは、優れた企業かどうか会社の状況を判断することはできません。

ビジネスモデルを研究するなど実際に関係者から評判を聞くことも大切です。

また、起業したい人は、会社設立の際、自己資金を地道に貯めた上で資金計画を立ててスタートしましょう。無理のない範囲で、自社に合った資本金の額を設定することが大切です。

「自分で会社設立をするとなると、会社設立の流れを理解し、

手続について色々調べていかないといけないのは分かってる」

「それでも、会社設立を自分でやるんだ!」

という方に、株式会社、合同会社設立の流れや手続についてまとめています。

関連記事

-

会社設立資本金を増資する意味とは?メリットとデメリット・手続きや節税方法について説明

会社設立資本金を増資する意味とは?メリットとデメリット・手続きや節税方法について説明

-

株式会社【株式会社の資本金】平均300万円は妥当?業界別の相場や金額を決めるポイント・金額が少ない場合のデメリット

株式会社【株式会社の資本金】平均300万円は妥当?業界別の相場や金額を決めるポイント・金額が少ない場合のデメリット

-

会社設立資本金の見せ金は違法?会社設立時にやってはいけない理由と正しい準備方法を解説

会社設立資本金の見せ金は違法?会社設立時にやってはいけない理由と正しい準備方法を解説

-

個人事業主個人事業主における資本金とは「元入金」【仕訳・計算方法は?】

個人事業主個人事業主における資本金とは「元入金」【仕訳・計算方法は?】

-

株式会社1円株式会社の作り方【資本金以外に必要な費用や注意点まとめ】

株式会社1円株式会社の作り方【資本金以外に必要な費用や注意点まとめ】

-

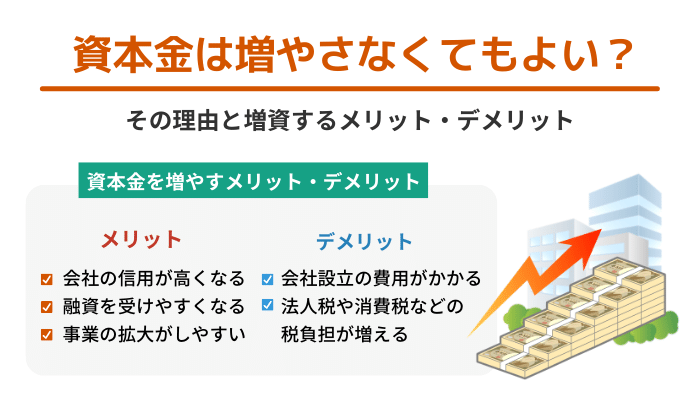

会社設立資本金は増やさなくてもよい?その理由と増資するメリット・デメリット

会社設立資本金は増やさなくてもよい?その理由と増資するメリット・デメリット

-

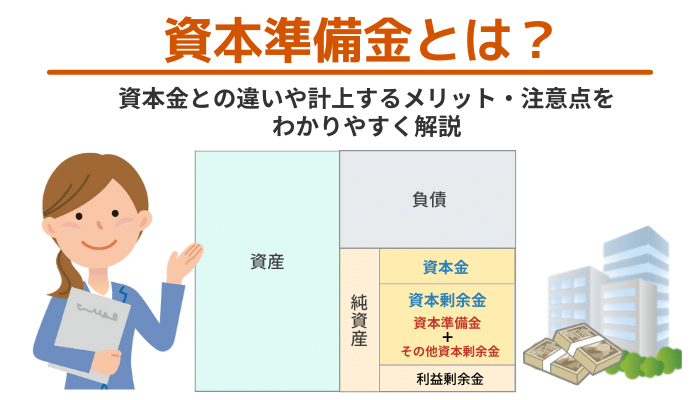

会社設立資本準備金とは?資本金との違いや計上するメリット・注意点をわかりやすく解説

会社設立資本準備金とは?資本金との違いや計上するメリット・注意点をわかりやすく解説

-

会社設立資本金1,000万円未満で節税になる!メリット・デメリット、金額を決める場合の注意点も解説

会社設立資本金1,000万円未満で節税になる!メリット・デメリット、金額を決める場合の注意点も解説