最終更新日:2026/2/6

起業したいけどアイデアがない?成功事例から学ぶアイデア例や発想法を解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

「起業したい」という情熱はあるものの、肝心のアイデアがまったく浮かばないと悩んでしまい、最初の一歩を踏み出せない方は少なくありません。

しかし、多くの成功事例を分析すると、革新的なビジネスが必ずしも「ゼロからの発明」ではないことがわかります。

多くのビジネスは、既存のサービスや日常に潜む「不便」「非効率」、あるいは「業界の当たり前」を少し違う角度から捉え直すことで生まれています。

この記事では、まずメルカリやクラシコムといった、ユニークな着眼点で成功した3つの起業事例を分析し、アイデアの源泉を探ります。

そのうえで、見つけたアイデアのタネを「儲かる事業」へと磨き上げるための堅実な思考プロセスを具体的に解説します。

さらに、実際に起業する際のメリットとデメリットや相談先、アイデアがどうしても浮かばない人におすすめするフランチャイズやM&Aといった選択肢についても解説します。

「起業したいけどアイデアがない」とお悩みの方は、ぜひ一度ご確認ください。

目次

ユニークなアイデアで成功した実際の起業事例

起業したいと思っても、ゼロから新しいものを生み出す必要はありません。

実際に成功している多くのビジネスは、既存のサービスや日常にある「不便」や「非効率」に、少し異なる視点を加えることで生まれています。

ここでは、ユニークな着眼点で成功した3つの具体的な企業を取り上げ、そのアイデアの源泉を分析します。

メルカリやDollar Shave Club:「業界の当たり前」や「社会の非効率」を疑った事例

多くの成功事例は、既存の「当たり前」を疑うことから始まります。

フリマアプリの「メルカリ」は、創業者が世界一周の旅で資源が不足している新興国の現実を目の当たりにしたことが原点です。

帰国後、日本でのスマートフォンの爆発的な普及を見て、資源不足とスマホの普及という要素を結びつけました。

当時、個人間取引はPCが前提で手続きも煩雑でした。

そこにスマホで誰もが簡単、安全にモノを売買できるしくみを導入し、個人間で資源を循環させることで社会全体で消費される資源を減らすという「社会の非効率を解消する市場」を創出したのです。

同じような例として、米国の「Dollar Shave Club」という会社は「カミソリの替刃は高すぎる」という創業者の単純な不満がきっかけで生まれました。

当時は大手メーカーが市場を寡占し、多機能な高価格商品を店舗で販売するのが業界の当たり前でした。

彼らはその常識を疑い、高品質な製品をインターネットで直接販売し、月額1ドルからというサブスクリプションモデルを採用しました。

これにより中間コストを徹底的に排除し、顧客の「高すぎる」「買いに行くのが面倒」という2つの不便を同時に解決しました。

このように、業界や日常のなかにある不便や不満から起業のアイデアを探すことで、より多くの人から支持されやすいビジネスを立ち上げられます。

株式会社クラシコム:「ニッチな熱狂」を捉えた事例

起業では、すべての人に商品を届けるのではなく、ターゲットを絞ることも重要です。

特定の層が持つ「熱狂」に応えることも、有力なビジネスモデルとなります。

「北欧、暮らしの道具店」を運営する「株式会社クラシコム」は、その代表例です。

彼らは最初からモノを売るECサイトを構築したのではなく、北欧の丁寧な暮らしという世界観を発信するWebメディアやYouTubeチャンネルからスタートしました。

スタッフが愛用する商品の紹介記事や、日常のルーティン動画などを通じて、まずその価値観に共感する熱心なファンを獲得しました。

そして、そのファンコミュニティに対し、「この世界観に合う」と厳選した商品や自社開発のオリジナル商品を販売する「メディアEC」という独自の形態を確立しました。

このモデルの強みは、モノを売る前に価値観で顧客と繋がっている点です。

これにより、ファンには商品の値段よりも先に「この店だから買う」という前提が生まれ、競合他社との価格競争に巻き込まれることなく、安定した収益基盤を構築できます。

自身に深い趣味や徹底したこだわりがあれば、それはそのまま事業の核になり得るのです。

株式会社ココナラ:それまで市場と思われていなかった「小さな需要」に目を向けた事例

以前はアウトソーシングとは、Webサイト制作や記事執筆といった、企業が発注する比較的高額で専門的な仕事が中心でした。

ココナラは、そこでは取りこぼされていた「市場とすら思われていなかった、個人の小さな需要」に着目しました。「似顔絵を描きます」「愚痴を聞きます」といった個人の得意分野を、ワンコインという手軽な価格で出品できるしくみを提供したのです。

既存の市場で競争するのではなく、「プロに頼むほどではないが、誰かに頼みたい」という潜在的な市場を可視化し、創出したと言えます。

この事例は「起業=大きな課題解決」でなくてもいいことを示しています。

メルカリが「家庭の不要品」という資産を個人間で売買可能にしたように、ココナラは「個人の経験や得意」という無形資産を売買可能にしました。

「大きな需要」ではなく、無数に存在する「小さな需要」に目を向けることも、巨大な市場を生み出す有効な着眼点です。

アイデアを「事業」に変える:税理士が教える3段階発想ファネル

前の章では、実際の企業も1つのアイデアをもとに起業していることを紹介しました。

では、自分自身でそうしたアイデアを見つけ、事業に落とし込むにはどうすればいいのでしょうか。

重要なのは、情熱(やりたいこと)と現実(儲かるか、実現可能か)のバランスです。

たとえいいアイデアを見つけたとしても、情熱だけで突っ走れば事業は継続できず、儲かることだけを追っても自分自身のモチベーションを維持することは難しいでしょう。

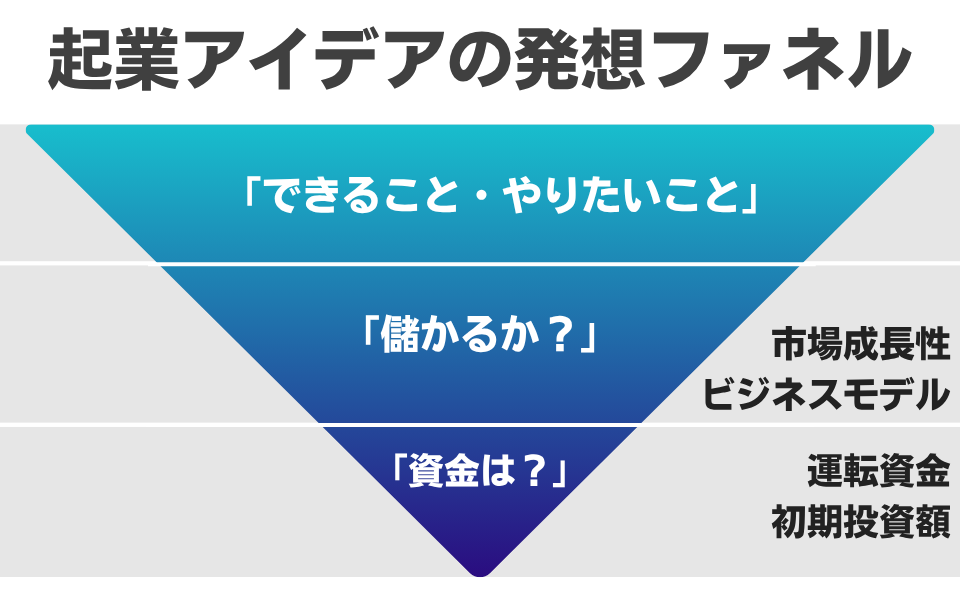

そこで税理士として推奨するのが、アイデアを絞り込んでいく「3段階発想ファネル」という思考プロセスです。

ファネルとは「漏斗(じょうご)」を意味し、最初は広く発想し、次に事業としての収益性や実現可能性で絞り込んでいく、堅実かつ実用的な手法です。

このファネル図を利用することで、自分自身の棚卸しから生まれたアイデアを見つけ、さらにそこから失敗する確率を最小限に抑えた「事業の核」を見つけ出せます。

具体的な使い方について、詳しく解説します。

Step1【発想】:「できること」や「やりたいこと」の棚卸し

事業を中長期で継続していくためには、自身の「経営資源(できること)」と「動機(やりたいこと)」が明確でなければなりません。

まず「できること」とは、自身が持つ武器や資産のことです。

これは、TOEICの点数や難関資格などだけを指すのではありません。

創業者がこれまでの仕事で培った「営業資料の作成スピード」や「顧客との交渉力」、日常生活で無意識に行っている「高度なスケジュール管理能力」なども、他者から見れば優れたスキルとなります。

次に「やりたいこと」とは、事業の核となるエンジン、すなわち動機です。

「時間を忘れて没頭できる趣味」や「過去の自分が強く不満に感じていた原体験(例:非効率な業界慣習をなくしたい)」などがこれにあたります。

発想の段階で最も重要なのは、「できること」と「やりたいこと」が交差する領域を探すことです。

例としては、「自分の経理経験(できること)」と「中小企業の非効率な事務作業をなくしたい(やりたいこと)」が交差した点に、「中小企業特化型の経理DXコンサルタント」といった、自分だからこそ提供できる事業アイデアのタネが生まれます。

このような交差点がないか、これまでの経歴と自分の得意分野、日常の不満などを洗い出してみましょう。

Step2【検証①】:そのアイデアは「儲かるか」?市場の成長性のチェック

Step1で見つけた「事業のタネ」は、あくまで発想の段階です。

次のファネルでは、そのアイデアが本当に儲かるか、すなわち事業として成立するかを客観的に検証します。

儲かるかとは、そのアイデアに対し「対価を支払う顧客」が実在するかということです。

まず検証すべきは、そのアイデアが解決しようとしている「顧客の課題」の深さです。

あれば便利という程度のサービスではなく、「これがないと困る」「他の手段では解決できない」というレベルの強いニーズであるほど、顧客は喜んで対価を支払います。

次に、その課題を抱えている市場の規模や成長性を確認します。

ニッチな市場でも構いませんが、そもそも対価を支払える顧客が極端に少ない市場や、テクノロジーの進化などによって急速に縮小している市場、一過性のブームと思われる市場を選んでしまうと、事業の継続は困難になります。

ビジネスモデルについても検討してみよう

また、ここで自分のアイデアのビジネスモデルについても見直してみましょう。

事業の収益性は、売上だけで決まるわけではありません。重要なのは「利益率」と「継続性」です。

たとえば、多くの在庫を抱える物販は売上が大きくても利益率が低い場合がありますが、コンサルティングやWeb制作のようなスキル提供型ビジネスは、原価がほとんどかからず高い利益率を期待できます。

また、収益モデルが「単発の受注」なのか「月額制(サブスクリプション)」なのかも重要です。

同じお弁当の販売という業種でも、店頭で販売するか、デリバリーを主体とするか、サブスク制を導入するかで、利益の出し方は大きく異なります。

継続的に収益が見込めるモデルを構築できるかは、事業の安定性を左右する大きなポイントとなります。

Step3【検証②】:そのアイデアは「実現可能か」初期投資額と運転資金の確認

最後のファネルは、「そのアイデアは、自身で本当に実現できるか」という実行可能性の検証です。

多くの人が起業をためらう理由の1つに「初期投資額」があります。

確かに、飲食店などを開業する場合は、店舗の敷金・礼金や内装費、厨房機器の導入などで、少なくとも数百万円単位の資金が必要になるケースが一般的です。

しかし、現代の起業は、必ずしも高額な初期投資を必要としません。

前章の「ココナラ」の事例のように自身のスキルを提供するビジネスや、コンサルティング、Webライターといった業種であれば、必要な初期投資は自身のPCや、業務に使用するソフトウェアの利用料程度です。

ここでは「いくらかかるか」という金額そのものも重要ですが、より踏み込んだ「自身が許容できるリスクの範囲内の投資額か」という視点から、初期投資額を考えましょう。

少ない資金で起業する流れや注意点については、以下の記事で詳しく解説しています。

また、初期投資額とは別に起業の実現可能性を考えるうえで、最も重要となるのが「運転資金」の確保です。

「初期投資(開業費)」が仮に0円でも、事業を開始してすぐに売上が立ち、現金が入金されるとは限りません。

多くの場合、売上が安定するまでには3~6カ月程度の期間を要します。

その間、事業を継続するための経費や、自身の生活費をまかなう資金が「運転資金」です。

この運転資金をどれだけ確保できるかが、アイデアを実現可能にする最大の鍵となります。「初期投資額」と「運転資金」は明確に分けて計画するようにしてください。

アイデアが決まったら知っておくべき起業の基礎知識

実行したいアイデアが固まったら、次に決めるのは「事業の形態」です。

起業には、大きく分けて「個人事業主」としてスタートする方法と、最初から「法人(会社)」を設立する方法の2つがあります。

どちらが正解ということはなく、自身の事業計画や将来の展望によって最適な選択は異なります。

それぞれのメリットとデメリットを正確に把握しましょう。

個人事業主として始めるメリット・デメリット

個人事業主のメリット

- 開業届を出すだけで起業できる

- 初期費用をほとんどかけずに起業できる

- 事業で得た利益はすべて自身のものとなり、使い道も自由

- 事業が小規模なうちは、会計処理が比較的シンプル

個人事業主のデメリット

- 法人に比べて社会的信用が低いと見なされる傾向がある

- 金融機関からの融資審査が厳しくなる場合がある

- 所得税は「累進課税」のため、所得が増えるほど税率が上がる

個人事業主とは、法人を設立せず、個人が事業を行う形態です。税務署に「開業届」を提出するだけで、誰でもすぐに事業をスタートできます。

最大のメリットは、「手軽さ」と「スピード」です。

法人設立のように、定款認証や登記といった煩雑な手続きや、登録免許税などの費用は一切かかりません。

PCだけで始められるビジネスであれば、初期費用0円で即座に個人事業主として起業できます。

また、事業で得た利益はすべて自身のものとなり、お金の使い道も自由です。

事業が小規模なうちは、会計処理も比較的シンプルで済みます。

一方で、個人事業主のデメリットは「社会的信用」と「税制面」です。

個人事業主は、法人に比べて社会的信用が低いと見なされる傾向があります。

金融機関からの融資の審査が厳しくなったり、取引先によっては「法人でなければ契約しない」と、条件をつけられることもあります。

また、個人の所得税は「累進課税」を採用しているため、事業の利益(所得)が増えれば増えるほど、税率も上がっていきます。

年間の課税所得が500万円から800万円を超えると、個人事業主として所得税を払うよりも、法人を設立して法人税を払った方が、トータルの税負担を軽減できるケースが多くなります。

「まずは小さく試したい」「副業から始めたい」という方には、個人事業主が最適です。

ただし、将来的に事業を拡大したい、あるいは節税も視野に入れたいという場合は、どのタイミングで法人化するか、という点もあらかじめ考えておきましょう。

より詳しい個人事業主のメリット・デメリットや、会社設立との比較については、こちらの記事もご覧ください。

法人を立ち上げるメリット・デメリット

法人のメリット

- 登記情報が公開されるため、社会的信用が格段に高い

- 自身への「役員報酬」を経費として計上でき、「給与所得控除」が適用される

- 経費として認められる出費の範囲が広い

法人のデメリット

- 設立費用(株式会社で約20万円~、合同会社で約6万円~)が必ずかかる

- 法人住民税の均等割や社会保険料の支払いなどが発生する

- 帳簿付けや決算などの会計処理が複雑

法人とは、法律上「人」として扱われる組織のことで、一般的には会社と呼ばれます。

法人には株式会社や合同会社といった形態があり、法務局で「設立登記」を行うことで設立されます。

法人の最大のメリットは、「社会的信用」と「税制上の優遇」です。

法人は登記情報が公開され、資本金制度もあるため、個人事業主よりも格段に高い社会的信用を得られます。

これにより、金融機関からの融資が受けやすくなるほか、大手企業との取引もスムーズに進む可能性が高まります。

税制面では、個人の「役員報酬」を経費として計上できる点が大きな違いです。

たとえば、会社の利益から自身に役員報酬を支払うと、その報酬には税率が比較的低い「給与所得控除」が適用されます。

ほかにも、個人事業主よりも経費にできる出費の範囲が広い、赤字を10年間繰り越せるなど、さまざまな節税対策が可能になります。

一方で、法人のデメリットは「コスト」と「手続きの煩雑さ」です。

まず、設立自体に費用がかかります。

株式会社であれば登録免許税や定款認証費用などで約20万円、合同会社でも約6万円の実費が必要です。

さらに、事業が赤字であっても毎年必ず発生する「法人住民税の均等割」や、最大の負担となり得る「社会保険料」の支払い義務が生じます。

社会保険料は会社と役員個人が半分ずつ負担するため、トータルのキャッシュアウトは大きくなります。

また、会社設立には定款認証や登記など、煩雑な手続きも必要になります。

会計処理も個人事業主より複雑になりやすく、さらに年に1回は「決算」という、その年度の損益を確定させるための作業を行わなければいけません。

「最初から大きな資金調達を計画している」「取引先の信用が不可欠な事業である」あるいは「売上が早期に数百万円を超える見込みがある」場合は、最初から法人設立を検討すべきです。

ただし、設立時だけでなく、運営していくうえでの固定コストも発生し続けるため、綿密な事業計画が不可欠です。

会社設立の具体的なメリットについては、こちらの記事で詳しく解説しています。

アイデア出しと検証に役立つ相談先について

アイデアが固まり、個人事業主としての一歩を踏み出す際には「開業手続きはどうすれば?」「日々の帳簿は?」といった実務的な疑問が生じます。

税理士などの専門家に相談することもできますが、まずは国や自治体が設置している「無料」の相談窓口を活用することをおすすめします。

これらは特に、個人事業主の開業初期や日々の営業活動を強力にサポートする体制を整えています。

なお、起業に関する相談先の選び方や、税理士に相談すべき内容については、こちらの記事でも詳しく解説しています。

商工会・商工会議所

自身の事業所がある地域に密着したサポートを受けたい場合、商工会や商工会議所が最初の相談先となります。

これら公的団体の強みは、地域ネットワークを活かした営業支援や、個人事業主が最初につまずきがちな「記帳指導」です。

特に、青色申告に必要な複式簿記の基礎から丁寧に指導を受けられる点は、個人事業主にとって大きなメリットです。

会員制の組織ですが、創業に関する初期相談は非会員でも受け付けてくれるケースが多々あります。

地元の補助金情報や、経営者同士のネットワーク構築の場としても機能するため、地域に根ざして営業活動を行ううえでの心強い味方となります。

よろず支援拠点

「売上が伸びない」「Webでの集客方法がわからない」といった、開業後の営業に関する具体的な悩みに対応するのが「よろず支援拠点」です。

これは国(中小企業庁)が全国に設置している無料の経営相談所で、その名のとおりさまざまな相談に対応します。

マーケティングや財務、IT活用など、各分野の専門家が、個人事業主の個別の課題に対して実践的なアドバイスを提供します。

よろず支援拠点は、1つの窓口でさまざまな専門家の知見を得られる点が最大の強みです。

課題がまだ漠然としている段階でも、専門家との壁打ち(対話)を通じて、自身の営業戦略を明確に整理することができます。

TOKYO創業ステーション

TOKYO創業ステーションは、東京都で開業する人向けのワンストップ支援拠点です。

特に強力なのが「プランコンサルティング」です。

個人事業主が日本政策金融公庫などから創業融資を受ける際に不可欠な「事業計画書」の作成を、専門家がマンツーマンで支援してくれます。

アイデアの段階から、収支計画の策定まで、事業の解像度を格段に高めることができます。

東京都で開業する方にとっては、セミナーや交流会も豊富で、情報収集や人脈形成の場としても最適です。

東京以外で開業する場合も、各道府県に「〇〇県創業支援センター」といった同様の公的施設が存在するため、自身の地域の支援拠点を調べてみてください。

参考:TOKYO創業ステーション|公益財団法人東京都中小企業振興公社

J-Net21(中小機構)

J-Net21は対面窓口ではなく、国の中小企業支援を担う「中小機構」が運営する、日本最大級の経営支援情報ポータルサイトです。

個人事業主の開業手続きの具体的な流れ、業種別の起業マニュアル、最新の補助金・助成金情報、専門家による経営コラムなど、開業と営業に必要な基礎知識が24時間いつでもWeb上で確認できます。

これらの窓口やサイトの活用順序として、まずはJ-Net21で必要な基礎知識を自身で学び、課題を明確にします。

そのうえで、よろず支援拠点や商工会といった対面の窓口に具体的な相談を持ち込むのが、最も効率的で賢明な活用法です。

フランチャイズ(FC)や事業継承(M&A)も検討してみよう

ここまで「自身でアイデアを生み出す」方法論を解説してきましたが、起業の選択肢はそれだけではありません。

「どうしてもアイデアが浮かばない」「ゼロから事業を立ち上げるリスクは負いきれない」という場合、既存の成功モデルや事業を活用するフランチャイズ(FC)やM&A(事業継承)も、非常に賢明で現実的な選択肢となります。

フランチャイズ(FC)による開業

フランチャイズとは、すでに成功している企業と契約し、その看板、商品、運営ノウハウを利用する権利を得て事業を行う形態です。

コンビニエンスストアや学習塾、飲食店などで広く普及しています。

最大のメリットは「事業モデルがすでに確立されている」点です。

自身でアイデアを考え、商品開発や集客方法を試行錯誤する必要はありません。

本部の研修やマニュアルに沿って運営することで、未経験の業種であっても、リスクを大幅に低減して開業できます。

加盟金やロイヤリティ(売上に対する本部への支払い)が発生するというデメリットもありますが、アイデアを1から発想するよりも、堅実な事業運営を優先したい方にとっては、フランチャイズは合理的な選択となります。

どのような業種やブランドがフランチャイズを募集しているかは、専門のポータルサイトで検索できます。

アントレは独立・開業・起業の情報を幅広く扱う、業界最大級のポータルサイトです。

実際のFCの案件が確認できるほか、成功事例やノウハウ記事も多いため、FCを考えたときにはぜひ確認しておきたいサイトです。

参考:独立、開業、フランチャイズ募集の情報サイト【アントレ】|株式会社アントレ

フランチャイズの窓口は、業種や投資額から自身に合ったフランチャイズ加盟先を検索できる専門サイトです。

希望エリアや「未経験OK」「一人で開業可能」といったこだわり条件での絞り込み検索に対応しており、複数の加盟先を比較検討しやすい点が特徴です。

参考:フランチャイズの窓口|シェアリングテクノロジー株式会社

事業継承(M&A)による開業

M&Aと聞くと大企業のイメージがあるかもしれませんが、近年は個人事業主や中小企業の「事業継承」型のM&Aが急増しています。

これは、経営者が高齢化し「後継者がいない」という理由で廃業を考えている、黒字の優良な小規模事業を、第三者が買い取って引き継ぐ手法です。

最大のメリットは、顧客や従業員、売上がすでにある状態で事業をスタートできる点です。

開業初日から収益があり、既存の取引先やノウハウも引き継げるため、起業における最も困難な「0→1(ゼロイチ)」のフェーズを丸ごと省略できます。

さらに日本政策金融公庫などの金融機関は、ゼロからの新規創業よりも、すでに実績のある事業を引き継ぐM&Aに対して、融資を積極的に行う傾向があります。

自身のアイデアに固執せず、既存の優良な事業を引き継ぐことも、有力な「起業」の一つとして検討する価値があります。

ただし、買い取る企業に隠れた負債がないかといった専門的なチェックは必須になるため、注意してください。

起業についてよくある質問

実際に起業する際には、さまざまな疑問や不安がつきものです。

ここでは、起業のアイデア出しから実務の段階において、多くの方が共通して抱く疑問点について解説します。

特別なスキルや経験がなくても起業できますか?

起業するのに、特別なスキルや経験は不要です。

起業において多くのケースでは、何らかの特別なスキルではなく、個人の「小さな得意」が市場となっています。

重要なのは「スキルの難易度」ではなく、そのスキルが「誰のどのような課題を解決できるか」という視点です。

本記事の3段階発想ファネルで解説したとおり、まずは自身の経験の棚卸しから始めてください。

アイデアがすでに存在するサービスと同じでした。諦めるべきですか?

アイデアが既存のサービスと被ったからといって、諦める必要はありません。

すでに存在するサービスがあるということは、そのアイデアに「対価を支払う顧客」が実在する証拠でもあります。

ビジネスの成功は、アイデアの独自性だけで決まるのではなく「差別化」が鍵となります。

既存サービスが高機能だが高価格ならば、自分は機能を絞って低価格に特化すると差別化できるかもしれません。既存サービスが幅広い層をターゲットとしているなら、自身は特定の業界に特化し、競合がカバーできていない層を狙うという差別化戦略が考えられます。

ただしその差別化が、想定している顧客のニーズやペルソナ像と合致しているかは必ず確認しましょう。

まずは副業から始めたいのですが、会社にバレませんか?

副業が会社に知られるリスクをゼロにすることはできませんが、適切な手続きを踏むことで、そのリスクを大幅に低減することは可能です。

会社に知られる最大の原因は「住民税」です。

副業の所得が年間で20万円を超えた場合、確定申告を行わなければいけません。

この確定申告を行う際、住民税の納付方法について、会社給与からの天引き(特別徴収)ではなく、「自分で納付(普通徴収)」を選択する欄があります。

ここで「普通徴収」を選択し、副業分の住民税を自身で金融機関やコンビニで納付すれば、会社側に副業分の住民税額が通知されることはなく、発覚のリスクを抑えられます。

ただし、一部の自治体では普通徴収への切り替えを認めていないケースも存在します。

また、住民税以外にも「同僚に副業の話をしてしまう」「SNSで本名が推測できる形で活動してしまう」といった要因で、会社に副業が発覚するケースも少なくありません。

勤務先の就業規則で副業が明確に禁止されている場合、違反が発覚した際には懲戒処分の対象となるリスクがあります。

副業を会社に隠れて行うことは避けたほうがいいでしょう。

副業のメリットや注意点については、以下の記事でも詳しく解説しています。

アイデアを試す段階でも「開業届」は必要ですか?

所得税法上は、個人事業主は事業を開始した事実があった日から1カ月以内に「開業届(個人事業の開業・廃業等届出書)」を税務署に提出する義務があります。

しかし実務上は、事業がまだ継続的な収益が見込めない段階ならば、すぐに開業届を提出しなくても基本的に大きな問題にはなりません。

ただし、事業として継続的に活動し、収益を得ていく意思が固まった段階や「青色申告」を利用したい場合は、速やかに開業届を提出する必要があります。

青色申告を行うと、最大65万円の「青色申告特別控除」や、赤字を3年間繰り越せる制度など、税制上の大きな優遇措置が受けられます。

しかし青色申告の承認を事業開始年度から受けるためには、原則として「事業を開始した日から2カ月以内」に申請書を提出する必要があります。

また、前提として青色申告の申請書は開業届を出していないと提出ができません。

こうした理由から、ある程度の収益が最初から見込めるのであれば、事業を始めてから早めの段階で、開業届と青色申告承認申請書をセットで提出するといいでしょう。

起業すると税金の支払いはどのようになるのですか?

個人事業主として起業した場合、主に「所得税」「住民税」「消費税」「個人事業税」の4つの税金が発生します。

| 個人事業主に発生する税金 | 特徴 |

|---|---|

| 所得税 | 毎年1月1日から12月31日までの1年間の「所得(売上から経費を引いた金額)」に対して課税される。 自分で確定申告を行い、原則として翌年の3月15日までに納付する。 |

| 住民税 | 確定申告の情報に基づき、市区町村や都道府県などの自治体から納付書が送付される。 所得税とは異なり、自身で計算する必要はない。 |

| 消費税 | 売上高が一定の基準(原則として2年前の課税売上高が1,000万円)を超えた場合に、納税義務が発生する。 開業から2年間は、原則として免税事業者となる。 ただしインボイス制度に登録した場合は、開業から2年以内であっても課税事業者になる。 |

| 個人事業税 | 所得が年間290万円を超え、かつコンサルタント業やデザイン業、飲食業など法律で定められた約70種の業種に該当する場合に課税される。 税率は事業の種類によって異なる。 |

起業初期に最も重要なのは「所得税」です。

会社員時代は会社が年末調整を行ってくれましたが、起業するとすべての計算と申告・納付を自身で行う必要があります。

特に、売上から差し引く「経費」の範囲を正しく理解し、日々の領収書や請求書を確実に保存しておくことが、節税の第一歩となります。

個人事業主が支払う税金の計算方法などについては、こちらの記事でより詳しく解説しています。

起業したときの税金や会社設立で悩んだら税理士や司法書士に相談しよう

この記事を通じて事業のアイデアが固まったとしても、次に「開業手続きはどうすればよいか」「税金のことや記帳のやり方がまったくわからない」という、実務的な壁が立ちはだかります。

これらの手続きや税務計算は非常に複雑であり、創業者自身がすべてを完璧に処理しようとすると膨大な時間を奪われ、一番集中すべき事業に集中できない事態になりかねません。

事業に集中し、安心して売上を伸ばしていくためにも、最初の売上が立ったタイミングや、事業が軌道に乗ってきたと感じたタイミングで、一度税理士に相談してみてはいかがでしょうか。

ベンチャーサポート税理士法人では、個人事業主の方へ向けた税務相談や、確定申告のサポートを行っております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、さまざまな内容の案件にもワンストップで対応が可能です。

事業をより発展させるための「会社設立」や、創業計画書の作り方、融資を受けるためのサポートなども行っています。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。