最終更新日:2023/5/2

オペレーティングリースとは?節税となる仕組みや注意点をわかりやすく説明

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- オペレーティングリースとは何かがわかる

- オペレーティングリースで節税効果を期待できる理由がわかる

- オペレーティングリースの活用方法や注意点がわかる

オペレーティングリースを節税に活用する方法について、聞いたことはあっても中身は詳しくわからないという方も少なくないでしょう。

実際に、オペレーティングリースは節税方法の中でも効果が高いものとして支持されています。

どういった仕組みで、その節税効果は望めるのでしょうか。

オペレーティングリースには、節税効果以外にもメリットがあるため、併せて理解しておきましょう。

この記事では、オペレーティングリースの概要やメリットについて説明します。

後半では、節税の全体像や節税になる仕組み、事業承継時の活用方法などについても詳しく解説しますので参考にしてください。

目次

オペレーティングリースとは

オペレーティングリースとは、リース契約の対象となる資産について、リース会社が契約終了時の価値を査定し、その資産の価格から査定金額(残存価額)を差し引いた金額に基づいてリース料を計算するリース取引をいいます。

リースを希望する借り手の希望に沿ったリース期間を設定することができるなど、リース会社は柔軟な対応をしてくれることが期待できます。

その一方で、契約終了時の市場価値が見込めないような資産はリースの対象とすることができません。

ファイナンスリースとの違い

リース取引には、オペレーティングリースの他に、ファイナンスリースと呼ばれるリース契約もあります。

ファイナンスリースは、リース契約が満了した時に、その資産の購入金額を回収できるよう、リース料金が設定されます。

そのため、リース契約を締結した時には、その資産を購入したのとほぼ同じ効果を持ちます。

またリース契約期間中の中途解約禁止、取得価額と金利、固定資産税や保険料などの管理費用をふたんするフルペイアウトがその特徴となっています。

オペレーティングリースを利用するメリット

リース契約には、オペレーティングリースとファイナンスリースがあることが分かりました。

このうちオペレーティングリースを利用することには、どのようなメリットがあるのでしょうか。

中途解約ができる

オペレーティングリースは、リース契約期間の途中で、そのリース契約を解約することができます。

この点は、実質的に中途解約が認められないファイナンスリースとは大きな違いがあります。

中途解約すると、資産はリース会社に返却され、リース会社はその資産を売却して現金化することとなります。

柔軟な対応が認められるため、借り手の会社の資金繰りが苦しくなった場合、あるいは新たな資金需要が発生した時には途中解約することもできます。

オフバランス効果を期待できる

オペレーティングリースにより利用している資産は、会社の貸借対照表に計上する必要はありません。

オペレーティングリースの対象となる資産の所有者は、借り手であるユーザーではなく、貸し手であるリース会社となるためです。

資産を利用している一方で、オフバランスとすることができるため、会計処理を単純化することができます。

また、資産と負債が大きくなりすぎず、スリムな決算書とすることができます。

節税対策に効果がある

オペレーティングリースは、リース会社にリース料を毎月支払うこととなります。

このリース料は、借り手の会社にとっては、資産を利用するために支払う費用であり、税務上は全額が損金となります。

ファイナンスリースの場合は、固定資産の種類に応じて定められた法定耐用年数で減価償却費を計上し、毎年の損金の額を計算します。

これに対し、オペレーティングリースでは、リース契約の期間に基づいて計算したリース料が毎年の損金の額となるため、節税効果をより高めることができます。

オペレーティングリースの全体像

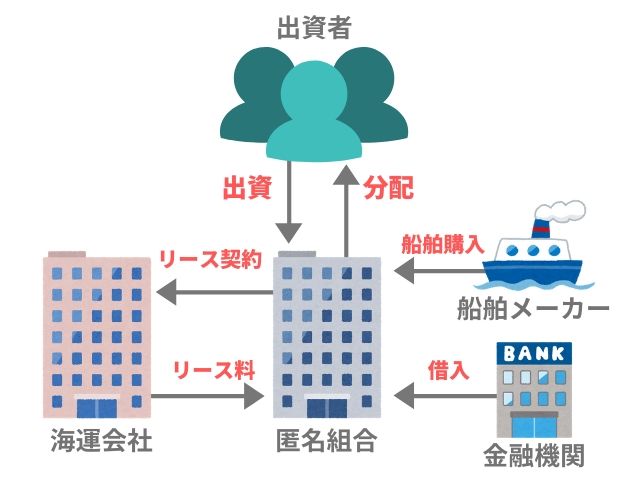

オペレーティングリースには、船舶・航空機・ヘリコプターなど様々なリース物件で実施する方法があります。

それらのリースがどのような形式で実施されるのかを、船舶のリースを例にして見てみましょう。

上図のようなお金の流れで、「匿名組合」「出資者」「船舶メーカー」「金融機関」「海運会社」の5者で構成されます。

- ①まず、匿名組合が出資者から出資を募って資金を集めます。

- ②出資者からの資金だけでは不足する場合などは、匿名組合が金融機関から必要な分だけ借入れを実施します。

- ③調達した資金を使って、匿名組合が船舶メーカーから船舶を購入します。

- ④その船舶を海運会社へ貸し出すリース契約を結び、定額でリース料を得ます。

- ⑤得た利益から、投資額に応じて出資者へ利益を分配します。

このようなお金の流れでオペレーティングリースは実施されていくのですが、上記の③で匿名組合がリース物件を購入することが節税に繋がります。

具体的な節税の仕組みについて、次に詳しく見てみましょう。

オペレーティングリースが節税に効果的な理由

前項の図のように、匿名組合がリース物件を購入しますので、リース物件は匿名組合で資産計上をすることになります。

リース資産は定率法を適用して減価償却費を大きく計上できる一方、支払われるリース料は一定であるため、リース開始から数年間は赤字、つまり損失を生み出すこととなります。

同時に、匿名組合への出資は金融商品として扱われます。

匿名組合が出した損失については、出資者も出資持分に応じて損金計上することになります。

つまり損益計算書上の特別損失を大きく計上することができるようになり、税引前利益が大きく減少することで、結果的に節税が見込めるという仕組みです。

中には出資した額の8割近くを初年度に特別損失として損金計上できるケースもあります。

節税効果が高いと言えるのは、この損金計上できる金額の大きさによるものなのです。

損金計上は持続できない

この損金の計上の考え方については、主に2点の注意が必要です。

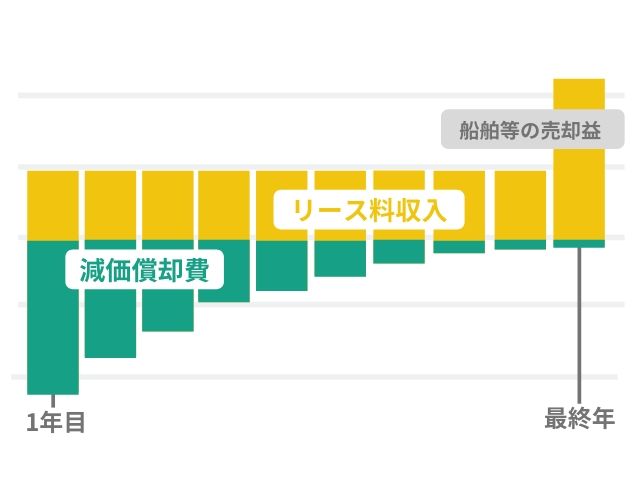

まず、匿名組合の減価償却費と得られるリース料の関係は、下図のようになります。

①リース開始から数年後には、入るリース料の方が計上される減価償却費よりも多くなるので匿名組合では損失が計上されず、出資者も損金計上はできなくなります。

②リースの期間満了時には、匿名組合は船舶を売却することになります。

匿名組合に大きく利益が発生することとなり、その利益は出資者にも分配されるため、出資者は収益を計上しなければなりません。

損金計上による節税効果がずっと持続するわけではありませんので、長期間に渡ってのトータルで収支を判断していかねばならず注意が必要です。

事業承継におけるオペレーティングリースの活用方法

オペレーティングリースの節税を活用したいシーンの一つに、事業承継があります。

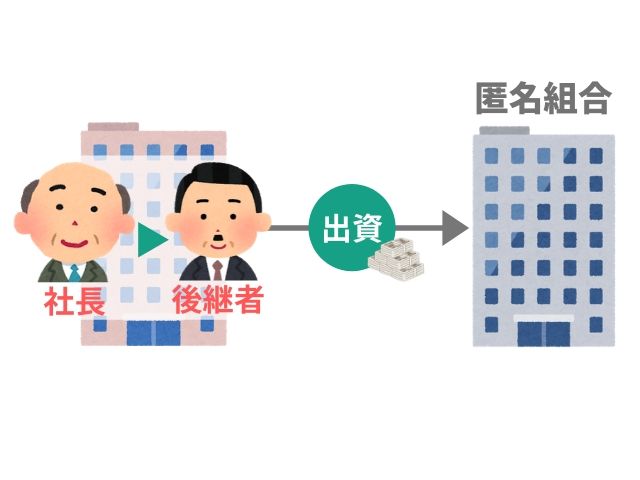

「株式譲渡」「退職金」が注目すべきポイントとなり、図に表すと下記の通りです。

①まず、会社から匿名組合へ出資をして、初年度に大きな損失を計上します。

②その損失によって利益が圧縮され、株価が下がることが見込まれます。

下がった株式を、その段階で後任者へ譲渡(売買)します。

株価がそのままの状態で譲渡するよりも、譲渡時の税金に対しての節税ができることになります。

③リース期間満了時には、リース物件売却で得た利益の分配金が匿名組合より支払われます。

この分配金を現社長の退職金の原資に割り当て、この段階で新社長へ事業承継します。

収益と退職金を相殺することで、ここでも節税が見込めることになります。

株価を構成する要素として、利益の増減が影響する部分は大きいものです。

株式の譲渡において「いかに株価を下げて臨むか」は事業承継における外せない節税ポイントとなっています。

長期的な視野で事業承継に取り組む予定が既にある場合には、オペレーティング節税活用の余地がないか早めに検討を始めるといいでしょう。

オペレーティングリースで節税対策を行うときの注意点

オペレーティングリースを活用した節税を検討する上で、主に4点注意しておきたいポイントがあります。

①出資からリース満了時まで長期に及ぶ

リース満了までの期間は、リース物件の法定耐用年数がどれぐらいかによって大きく変わります。

例に挙げた船舶では、6~10年程度が目安です。

このリース期間は解約することができないので、あくまでも長期的な視点での運用が欠かせません。

②ドル建ての案件が多く、為替変動のリスクを含んでいる

ドル建てでの投資案件が多いため、想定する利回りに対して為替の変動リスクを想定しておかなければなりません。

円建て案件も中にはありますが、好条件のものは限られているので、タイミングよく出会う必要があります。

③元本が保証されているわけではない

オペレーティングリースでは、生命保険でいうところの生命保険機構のような救済措置が用意されていないので、元本が必ず返還されるわけではありません。

投資案件を選ぶ際には、慎重を期す必要があります。

④出資者が個人ではメリットを享受できない

出資者が個人だった場合、匿名組合の損失は出資額の減少とみなされるため、雑所得での区分となり、他の所得との損益を通算できません。

損金計上による節税メリットは、出資者が法人の場合に初めて享受できるものとなります。

まとめ

オペレーティングリースを活用した節税方法は、長期的なスパンでの損益を見て実施することになります。

事業承継をより低コストで実現させていくための手段として使うのには効果的です。

一方で、リスクもそれなりに存在しているので、絶対的な節税を考えるよりは、突発的な利益に対する税金の支払いを将来に効果的に先延ばしにするための手段として使うのもよいでしょう。

どのリース案件をどのように使って実施していくのかは、くれぐれも慎重に検討することが大切です。

すべての疑問は無料相談で解決します。

- 「会社設立の疑問点を聞きたい」

- 「費用はどれくらいか確認したい」

- 「丸投げで設立代行の相談をしたい」

- 「税理士サービスの内容を知りたい」

QRコードを

スマホで読み取って

友だち追加!

【全国対応】

当日(翌日)の無料相談可能!

- 会社設立の疑問点を聞きたい

- 費用はどれくらいか確認したい

- 丸投げで設立代行の相談をしたい

関連記事

-

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

-

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

-

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

-

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

-

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

-

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

-

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

-

節税・税金親を扶養に入れるメリット・デメリット【加入条件や注意点とは?】

節税・税金親を扶養に入れるメリット・デメリット【加入条件や注意点とは?】