記事の要約

- 遺言書は有効だが、遺留分に基づく「金銭での支払い義務」を完全に無くすことはできない

- 遺留分は「現金」で支払うため、不動産が多い相続では資金を準備しておくことが求められる

- 紛争を防ぐためには、遺留分を考慮した配分設計、付言事項、生命保険による資金確保をセットで検討すること

自分の財産を誰に、どのように託すか。それを決める遺言書は、円満な相続を実現するための最も有力な手段です。

しかし、良かれと思って作成した遺言書が、かえって家族の間に「争い」を生んでしまうケースが後を絶ちません。

その大きな原因の一つが、「遺留分(いりゅうぶん)」への配慮不足です。

不動産や株式などの評価額によっては、法定相続人が最低限受け取れる権利である遺留分が、数百万円から数千万円という大きな金額になることがあります。

遺留分を無視した遺言を残すと、相続発生後に「遺留分侵害額請求」という金銭的なトラブルに発展することもありえます。

本記事では、遺言書と遺留分の優先順位といった基礎知識から、実務的な対策まで詳しく解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、なにかご不安なことがございましたら、お気軽にご連絡ください。

目次

遺言書と遺留分の優先順位は「遺留分」が実質的に優先される

遺産相続において、名義変更などの相続手続きそのものは遺言書にしたがって進みますが、最終的な財産の権利関係においては遺留分が優先されます。

ここでは、遺言書と遺留分それぞれの性質を踏まえ、実務における優先順位について紹介します。

遺言書とは「財産を誰に引き継ぐか」法的に意思表示できる書面

遺言書とは、自分の死後、誰にどの財産を引き継ぐかを記した、法的な最終意思表示の書面です。

たとえ「特定の相続人にすべての財産を譲る」という極端な配分であっても、遺言書の形式さえ整っていれば、それは法的に有効な遺言として扱われます。

そのため、不動産の名義変更や預貯金の解約といった実務上の手続き自体は、遺言書のとおりに進めることができるのです。

しかし、この効力はあくまで「一旦、遺言書で指定した人に財産を移す」という点に留まるということに注意が必要です。

遺留分とは「後から金銭を請求する」権利

一方で、遺留分は一定の相続人に保障されている、最低限の遺産の取り分のことです。

遺言書によって自分の遺留分が侵害されていると知った場合、その人は財産を多く受け取った人に対して、「侵害された分に相当する金銭を支払ってほしい」と請求することができます(遺留分侵害額請求)。

ここで重要なのは、遺留分を無視した遺言書であっても、遺言書自体が「無効」になるわけではないという点です。

遺言書に不備がなければ、その内容に沿って相続手続き自体は進めることができます。

遺留分は「主張しなければ補償されない」

遺留分は自動的には保障されるわけではなく、権利を持つ人(遺留分権利者)が自ら主張をする必要があります。

権利を行使しないまま一定期間が経過し、時効を迎えてしまうと、たとえ不公平な内容であっても、遺言書のとおりに遺産配分することになります。

遺留分侵害は「金銭による解決」を求められる

遺留分の侵害があった場合、原則として遺留分を侵害した人は、遺留分権利者に対し、侵害分に相当する額を金銭で支払います。

遺言書で希望の配分を指定しても、遺留分への配慮が欠けてしまうと、財産を引き継いだ側は後日、多額の金銭を支払うことになってしまいます。

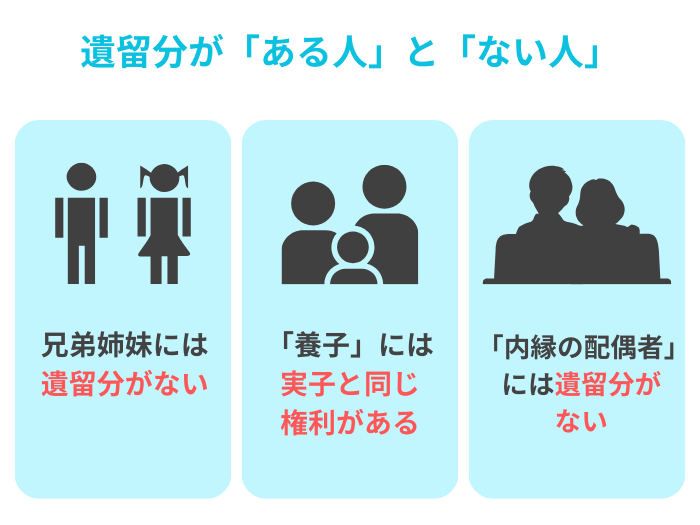

遺留分が「ある人」と「ない人」

遺留分は、すべての相続人に認められているわけではありません。

法律で遺留分が認められているのは、以下の範囲の親族です。

- 遺留分がある人

- 配偶者、子などの直系卑属(子が亡くなっている場合は孫)、父母などの直系尊属

- 遺留分がない人

- 兄弟姉妹(およびその子である甥・姪)

兄弟姉妹には遺留分がない

兄弟姉妹には「遺留分」が認められていません。

そのため、相続人が配偶者と兄弟姉妹のみのケースにおいて、遺言書で「配偶者に全財産を相続させる」と指定しておけば、兄弟姉妹から金銭を請求されるリスクはありません。

「養子」には実子と全く同じ権利がある

普通養子、特別養子を問わず、養子縁組をした子は、法律上「実子」と同じ相続権を持ち、遺留分も実子と同様に保障されます。

また、孫と養子縁組をする、いわゆる「孫養子」の場合も、実子と同じ割合の遺留分が認められます。

「内縁の配偶者」には遺留分がない

長年連れ添ったパートナーであっても、戸籍上の婚姻関係にない「内縁の配偶者」には、遺留分が認められていません。

内縁のパートナーに財産を遺したい場合は、遺言書が必須となりますが、ほかの相続人からの遺留分請求リスクも考慮する必要があります。

遺留分の割合とシミュレーション

遺留分として請求できる全体の割合は、原則として「遺産の2分の1」です。

相続人が父母などの直系尊属のみの場合は「3分の1」となります。

この割合を、さらに法定相続分で割ったものが、各相続人が持つ「個別的遺留分」となります。

| 相続人の構成 | 各自の遺留分の割合 |

|---|---|

| 配偶者のみ | 遺産全体の1/2 |

| 配偶者と子2人 | 配偶者:1/4、子:各1/8 |

| 子3人のみ | 各1/6 |

| 配偶者と親2人 | 配偶者:1/3、親:各1/12 |

シミュレーション:相続財産「1億円」で「配偶者に全財産」とした場合

遺産が「自宅不動産(5,000万円)と預貯金(5,000万円)」の計1億円、相続人が配偶者と子2人のケースで、配偶者に全財産を相続させるとどうなるでしょうか。

- 子1人あたりの遺留分額:1億円✕ 1/8=1,250万円

この場合、配偶者は子から請求を受ければ、合計2,500万円の現金を支払う義務が生じます。

手元の現金が少なければ、住み慣れた自宅を売却して支払いに充てるといった苦しい状況に追い込まれかねません。

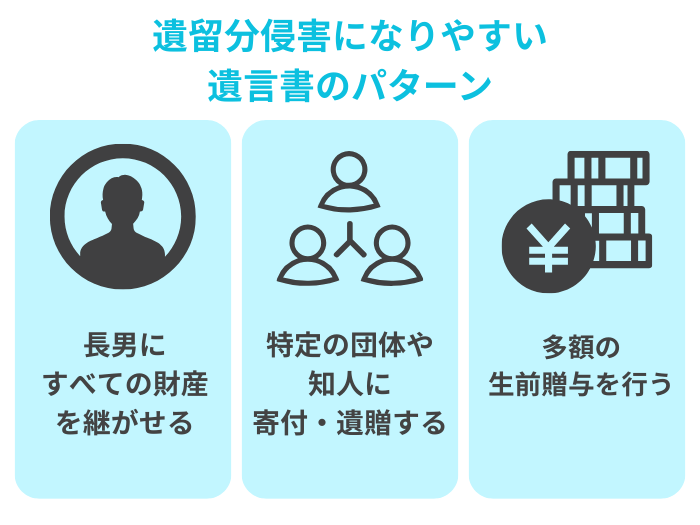

遺留分侵害になりやすい遺言書のパターン

「良かれと思って書いた内容」が結果として遺留分を侵害してしまう、3つの典型パターンを紹介します。

長男にすべての財産を継がせる

家業や土地を守ってほしいという願いから、すべての資産を長男一人に指定するケースです。

ほかの子どもに財産が渡らないため、兄弟から遺留分を請求されるリスクが高まります。

また、先妻との間に生まれた子どもにも、法律上の権利は同等に認められるため、その点に留意しておかないと、相続発生後に「遺留分侵害額請求」が行われる可能性があります。

特定の団体や知人に寄付・遺贈する

家族に相談なく全額を寄付するような遺言を書くと、家族は「自分たちが軽視された」という感情的な反発も相まって、寄付先に対して遺留分侵害額請求を行う事態に発展しやすくなります。

【注意】生前贈与も「遺留分」の対象になる

故人が亡くなる前に行われた「生前贈与」も、遺留分侵害額請求の対象です。

特定の子供にだけ住宅資金などを多額に援助していた場合、それらは「特別受益」として計算に持ち戻されるため、実質的な遺留分侵害が発生している可能性があります。

また、事業承継対策として自社株を生前贈与していた場合なども、遺留分算定の対象となり、相続後に取り分の調整を求められることも考えられます。

- 相続発生の10年以内になされた「相続人」への贈与

- 相続発生の1年以内になされた「相続人以外の人」への贈与

※ただし、遺留分を害することを被相続人や相続人(あるいは受遺者)が知ってなされたものについては、10年や1年より前の贈与財産も対象となります。

遺留分侵害額請求には時効がある

遺留分を請求する権利には、以下の期限(時効)があります。

- 1.遺留分侵害額請求権の「時効(1年)」

- 相続の開始および遺留分を侵害する遺言があることを知った時から1年以内に請求を行わないと、時効で消滅します。

単に「亡くなったこと」を知っているだけでなく、遺留分を侵害している根拠(遺言の内容など)まで知っていることが必要です。 - 2.遺留分侵害額請求権の「除斥期間(10年)」

- 相続開始や遺言の内容を知らなかったとしても、相続開始から10年が経過すると、請求権は消滅します。

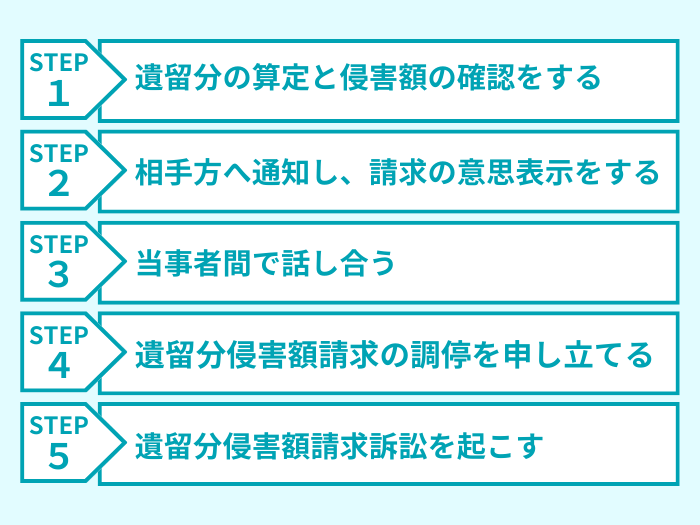

遺留分侵害額請求の具体的な流れ

遺留分を侵害されていることが分かった場合は、以下のステップで請求手続きを進めます。

(1)遺留分の算定と侵害額の確認をする

まずは、相続財産の全体像を正確に把握し、自分の遺留分がいくらなのか、そして実際にいくら侵害されているのかを計算します。

特に「不動産の評価」は、算定方法によって評価額が変わることから、侵害額が大きく変動する可能性が高いです。

そのため、この段階で専門家による客観的な査定が必要でしょう。

(2)相手方へ通知し、請求の意思表示をする

侵害額が確定したら、財産を多く受け取った人に対して「遺留分に相当する金額を支払ってほしい」という意思を表示します。

意思表示の方法としては、後々のトラブルを防ぐため、いつ、誰が請求したのかを公的に証明できる「内容証明郵便」を利用するのが一般的です。

また、相手方に意思表示をすることで、時効を一時的に止めることができます。

(3)当事者間で話し合う

当事者同士での話し合いでは、 「いくら支払うか」だけでなく、「いつまでに支払うか」「分割払いに応じるか」といった具体的な支払い方法について合意を目指します。

合意に至った場合は、後日の紛争を防ぐために合意書(公正証書など)を作成しましょう。

(4)遺留分侵害額請求の調停を申し立てる

話し合いがまとまらない場合は、家庭裁判所に調停を申し立てます。

ここでは、調停委員という第三者を介して、双方が納得できる着地点を模索します。

あくまで「話し合い」の延長ですが、裁判所という公的な場で行われるため、感情的な対立を抑えやすくなる効果もあります。

(5)遺留分侵害額請求訴訟を起こす

調停でも決着がつかない場合は、最終的に裁判(訴訟)となります。

裁判所が証拠に基づいて支払い額を決定し、判決を下します。

ここまで進むと解決までに数年の時間を要することもあり、精神的・金銭的な負担は非常に大きくなります。

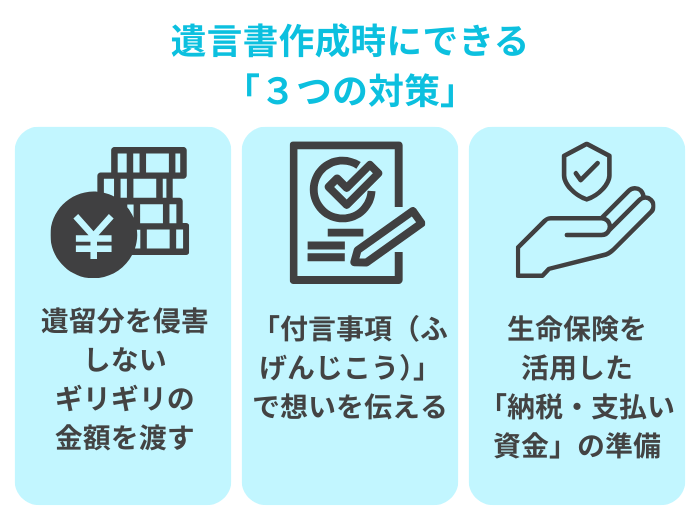

争いを未然に防ぐために:遺言書作成時にできる「3つの対策」

遺留分の存在を無視して遺言書を作成することは、将来のトラブルの原因となりかねません。

遺言書を作成するときは、以下の対策を取ることをおすすめします。

対策(1)遺留分を侵害しないギリギリの金額を渡す

最も確実な方法は、最初から各相続人の遺留分を下回らないように財産を分けることです。

「あらかじめ遺留分ギリギリの金額」を相続人に相続させる旨を記載しておけば、遺留分侵害額請求を行う権利そのものが発生しません。

対策(2)「付言事項(ふげんじこう)」で想いを伝える

遺言書には、財産の分け方といった法的効力を持つ内容だけでなく、「なぜこのような配分にしたのか」という理由や家族への感謝である「付言事項」を書き添えることができます。

付言事項に、法的な強制力はありません。

しかし、遺言者の真意を知ることで、請求を検討していた相続人が納得する、心理的な抑止力となりえます。

対策(3)生命保険を活用した「納税・支払い資金」の準備

遺留分に相当する金額は、原則として「現金」で支払う必要があります。

もし、不動産が資産の大半を占める場合、支払原資となる現金の確保が大きな課題となります。

この解決策として有効なのが生命保険の活用です。

遺言者を被保険者、不動産を引き継ぐ相続人を受取人とした生命保険に加入しておくことで、相続発生時にまとまった現金を用意できます。

その現金を、ほかの相続人からの遺留分請求に対する支払原資(代償金)に充てることができます。

「遺留分の放棄」という選択肢

これまで解説した「配分設計」や「生命保険」は、遺留分という権利が存在することを前提とした対策でした。

しかし、あらかじめ特定の相続人に権利そのものを手放してもらう「遺留分の放棄」という手続きも存在します。

生前放棄には「家庭裁判所の許可」が不可欠

相続を開始した後であれば、遺留分権利者である相続人は、自身の自由な意思に基づいて遺留分を放棄することができます。

この場合、特に家庭裁判所の許可を得る必要はありません。

しかし、生前(相続開始前)から遺留分を放棄する場合には、被相続人からの不当な圧力により無理やり放棄させられる事態を防ぐため、家庭裁判所の許可を得る必要があります。

なお、家庭裁判所が許可を下すには、主に以下の3つの要件を満たさなければなりません。

- 本人の自由意思であること:誰かに強要されたものではないこと。

- 遺留分の放棄に合理的な理由があること:家業を継ぐ長男に全財産を集中させる必要がある、などの事情。

- 相応の見返り(代償)があること:生前にすでに多額の贈与を受けている、または放棄する代わりに現金を渡す、などの条件。

遺留分の放棄と「相続放棄」との違い

「遺留分の放棄」と似ている言葉に「相続放棄」がありますが、この2つは全く別の制度です。

- 遺留分の放棄

- 「遺留分侵害額請求権」という特定の権利「のみ」を放棄することであり、生前に行うことができる。

相続人としての地位を失うものではないため、遺留分を放棄したとしても、遺言書にその人への財産の指定があればそれを受け取ることができる。

なお、遺言書がない場合は、他の相続人と同じように、法定相続分に応じた財産を相続する権利は残る。 - 相続放棄

- プラスの財産もマイナスの財産も一切相続しないという包括的な放棄であり、相続人としての地位を失うことになる。

生前に行うことはできず、相続開始後にしか手続きできない。

専門家のアドバイスを受けた「合意の形成」が成功の鍵

遺留分の生前放棄は、家族間で「放棄してくれ」「嫌だ」という感情的な対立を生みやすい非常にデリケートな手続きです。

単に書類を作成するだけでなく、なぜ放棄が必要なのか、代わりにどのような配慮をするのかという「家族会議」を行う際に、客観的な立場である税理士などの専門家に相談することで、合意形成がスムーズに進むケースが多々あります。

「遺言書と遺留分」の悩みは、税理士にも相談したほうがよい理由

「遺言や遺留分は法律の問題だから、弁護士に相談すれば十分ではないか」と考える方も多いでしょう。

しかし、相続実務においては、「税務と評価」の視点も欠かせません。

(1)「相続税評価額」と「時価」の乖離が、想定外の支払いリスクを招くため

遺言書を書く際、多くの人は「相続税評価額(路線価など)」を参考に不動産を評価しがちです。

しかし、遺留分の計算の基準となるのは、あくまで故人が亡くなったときの「時価(実勢価格)」です。

好立地の都市部にある不動産は、時価が路線価より高いことが多く、評価の乖離で遺留分侵害額が高額になるケースがあります。

評価額の乖離を把握しないまま遺言書を作成すると、「遺留分を侵害していないはずが、実際には数千万円の不足が生じていた」という計算違いが起こる可能性もあります。

この価格差を認識している税理士であれば、将来の紛争リスクを回避するための、より現実に即した精度の高い試算が可能です。

(2)「納税」と「遺留分支払い」を見据えた総合的な資金計画が必要なため

相続税の課税対象となる資産規模の場合、相続人にはまず「相続税の納税」という義務が生じます。

遺留分の侵害額請求を受けた相続人は、「納税資金」と「遺留分の支払い資金」という、2つのまとまった現金を同時に用意しなければなりません。

特に、遺産の大半が不動産に偏っている場合、この二重の負担はとても重くなってしまいます。

相続に強い税理士は、「小規模宅地等の特例」などの制度を的確に適用して納税額を抑えつつ、遺留分の支払いに充てる現金を最大限に手元に残す「トータルでの資金繰り」を設計できます。

(3)二次相続まで見据えた「全体最適」の視点が必要なため

自分亡き後の生活を案じ、配偶者にすべての財産を遺すという判断は珍しくありません。

しかし、これは将来の「二次相続(配偶者が亡くなった時の相続)」において、子どもたちが多額の税負担を強いられる結果を招く可能性があります。

一次相続での遺留分への法的な配慮と、二次相続までを通じたトータルでの節税を両立させるには、高度な税務知見に基づいた緻密なシミュレーションが欠かせません。

まとめ:将来を見据えた「全体最適」な相続設計を

遺言書は、自分の大切な財産を特定の誰かに確実に託すための強力な手段です。

しかし、その意思が「遺留分」を侵害してしまうと、家族間の紛争や金銭的負担が生じかねません。

円満な相続の第一歩は、税務と法律の両面から適切な資産配分を設計することです。

VSG相続税理士法人では、各士業との連携により、法的なリスクと金銭的なリスクをワンストップで解消します。

「遺言書を作って安心」で終わらせるのではなく、数十年先まで見据えた承継のために、まずは現在の不安を専門家へ共有することから始めてみませんか。