相続時精算課税制度は、親や祖父母から子や孫へ早めに資産を移すための仕組みです。

しかし現実には、子や孫が親より先に亡くなる「逆縁」も起こり得ます。その場合、贈与財産や相続税の権利義務はどうなるのでしょうか。

この記事では、逆縁が起きたときの承継の仕組みや二重課税リスク、制度利用時の注意点をわかりやすく解説します。

相続時精算課税制度とは?

相続時精算課税制度は、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、生前にまとまった財産を贈与できる制度です。

累計2,500万円までの贈与については贈与税がかからず、特定贈与者である父母または祖父母などが亡くなったときに、相続税として精算されます。

この制度は、超高齢社会となり「老老相続」が増える中で、消費意欲の高い若い世代への資産移転を促進し、経済を活性化させることを目的に創設されました。

そのため、受け取る人(受贈者)は贈与者より若い子や孫であることが前提となっています。

子が親より先に亡くなった場合はどうなる?

しかし現実には、子が親より先に亡くなる、いわゆる「逆縁」が起こることもあります。

この場合は、相続時精算課税を適用して贈与を受けていた子に代わり、子の相続人がその権利や義務を引き継ぐことになります。

具体例

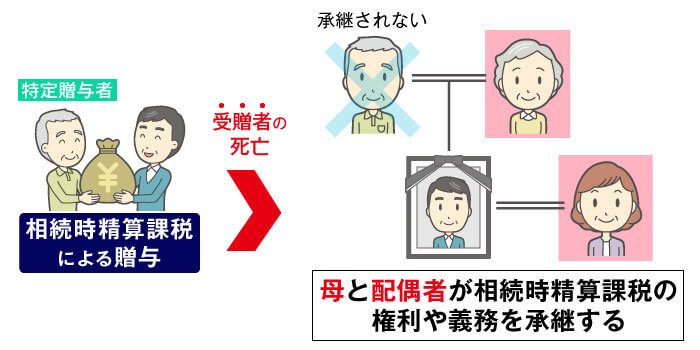

子の相続人が「配偶者・父(特定贈与者)・母」の場合

→ 父(特定贈与者)は除外され、配偶者と母が相続時精算課税の適用に伴う権利や義務を承継します。

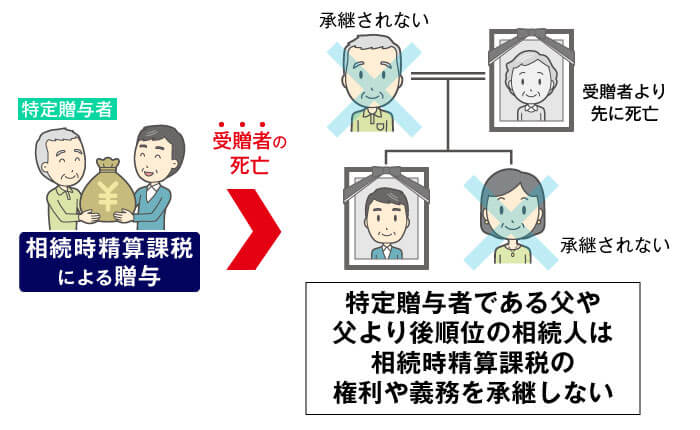

子の相続人が「父(特定贈与者)のみ」の場合

→ 父(特定贈与者)や、父がいない場合の相続人となる兄弟姉妹にも、相続時精算課税の適用に伴う権利や義務は承継されず、その時点で消滅します。

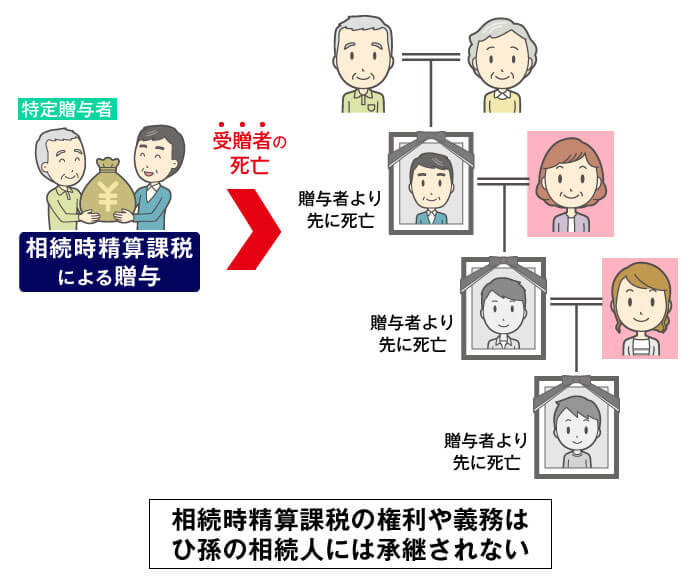

孫やひ孫も先に亡くなったら?

承継はさらに次の世代へと続くことがあります。

相続時精算課税の適用を受けていた子だけでなく、孫やひ孫が特定贈与者より先に亡くなるケースについては、次のように取り扱われます。

具体例

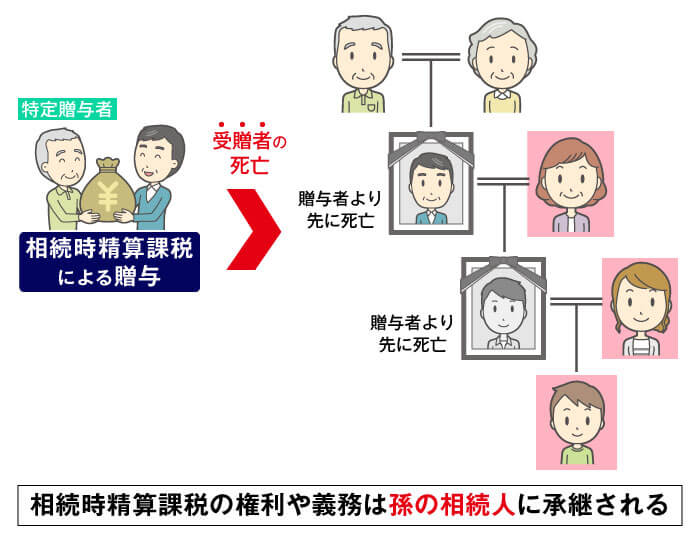

子の相続人である孫(承継相続人)が特定贈与者よりも先に亡くなった場合

→ 孫の相続人(包括受遺者を含み、特定贈与者を除く。以下「再承継相続人」)が、子が有していた相続時精算課税の適用に伴う権利や義務を引き継ぎます。

さらに、その孫の相続人であるひ孫(再承継相続人)も亡くなった場合

→ 相続時精算課税の適用に伴う権利義務は、ひ孫の相続人には承継されず消滅します。

承継した相続人の負担はどうなる?

相続時精算課税の適用に伴う権利義務を引き継いだあとに、贈与を行った親や祖父母(特定贈与者)が亡くなると、承継相続人(子や孫など)が相続時精算課税適用者に代わって相続税を精算する立場になります。

ただし、注意点があります。

相続時精算課税適用者が亡くなった時点では、まだ特定贈与者の最終的な相続税額は確定していません。そのため、亡くなった人が負担すべき税金は債務であり、債務控除によって本来であれば相続財産から差し引けるはずが、この段階では差し引くことができないのです。

その結果、承継相続人は「相続時精算課税適用者が亡くなったとき」と「特定贈与者が亡くなったとき」の2度にわたって相続税を課税されているように感じることになります。

たとえば、祖父(特定贈与者)が子に相続時精算課税で贈与したとします。

- 子が祖父よりも先に亡くなったとき

→ 子の相続財産に「生前贈与分(相続時精算課税適用財産)」を加算して、相続税を計算します。 - 祖父が亡くなったとき

→ 祖父の相続財産に、再び「相続時精算課税適用財産」を加算して、相続税を計算します。

制度上は二重課税ではありませんが、承継相続人から見ると、同じ財産に二重に課税されている感覚になるため、実際の手続きでトラブルになるケースもあります。

相続時精算課税は使いやすくなったが注意も必要

令和5年度の税制改正により、相続時精算課税に110万円の基礎控除が導入されました。

これにより制度は使いやすくなり、利用者は令和5年度の4万9,000人から、令和6年度には7万8,000人へと大幅に増えています(国税庁「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について(報道発表資料)」)。

今後さらに利用者は増えると見込まれますが、実際に制度を検討する際には、「逆縁」が起きたときの承継や負担のリスクについても理解しておくことが大切です。

相続時精算課税について不安や疑問がある方は、どうぞお気軽に相続専門の「VSG相続税理士法人」までご相談ください。