記事の要約

- 亡くなった人(被相続人)の兄弟姉妹に遺留分はない

- 兄弟姉妹から遺留分を請求されたら冷静に断り、トラブルに発展しそうなときは弁護士に相談する

- 遺言に納得できない兄弟姉妹は、「遺言書は無視して話し合おう」「遺言書は無効だ」などと言ってくることがある

遺留分とは、残された家族の生活を保障するために、法律で認められた「最低限の遺産の取り分」のことです。

この遺留分は、「故人の兄弟姉妹」にはありません。

本記事では、兄弟姉妹には遺留分がない根拠や、遺留分をめぐるトラブルへの対処法をお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。なにかお困りのことがあれば、下記からお気軽にご連絡ください。

目次

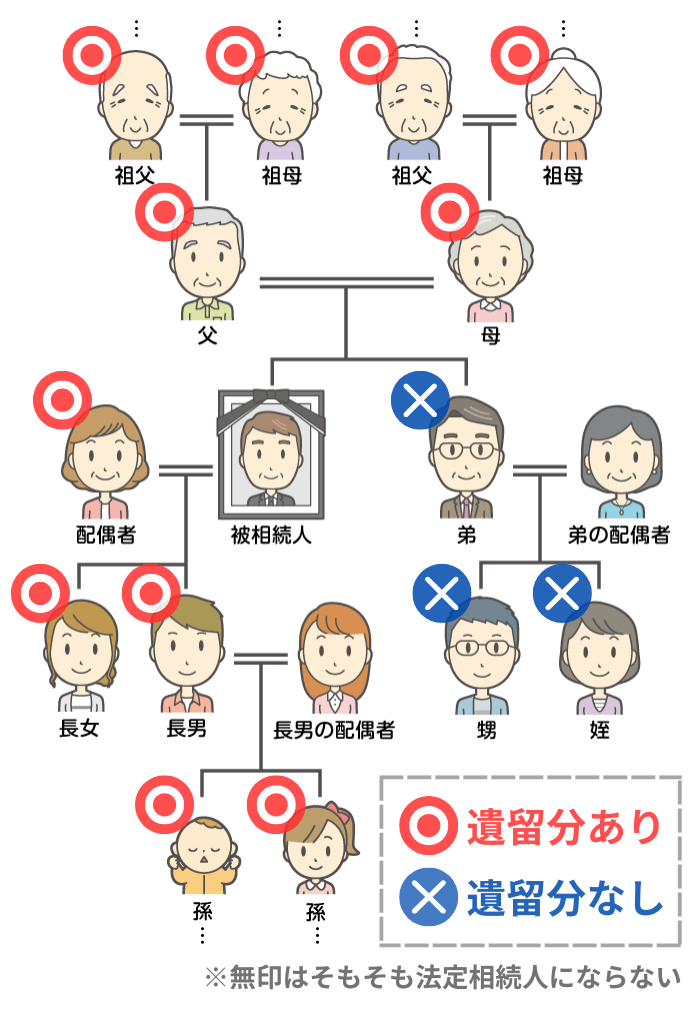

【結論】故人の兄弟姉妹に遺留分はない

亡くなった方(被相続人)の兄弟姉妹に、遺留分はありません。

遺留分を持つ可能性がある親族の範囲は、下図のとおりです。

遺留分について規定されている「民法第1042条」を見ても、兄弟姉妹には遺留分がないことが明確にわかります。

根拠法令

第1042条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

1 直系尊属のみが相続人である場合 三分の一

2 前号に掲げる場合以外の場合 二分の一

引用元 民法|e-Govポータル

兄弟姉妹に遺留分が認められていないのは、遺留分制度の目的が「遺族の生活保障」にあるからです。

故人の配偶者や子どもと違い、兄弟姉妹は相続が発生した時点では「すでに独立して別世帯で生活している」のが一般的です。

亡くなった方の遺産をもらえなくても、ただちに生活に困窮する可能性は低いことから、遺留分は不要だと考えられています。

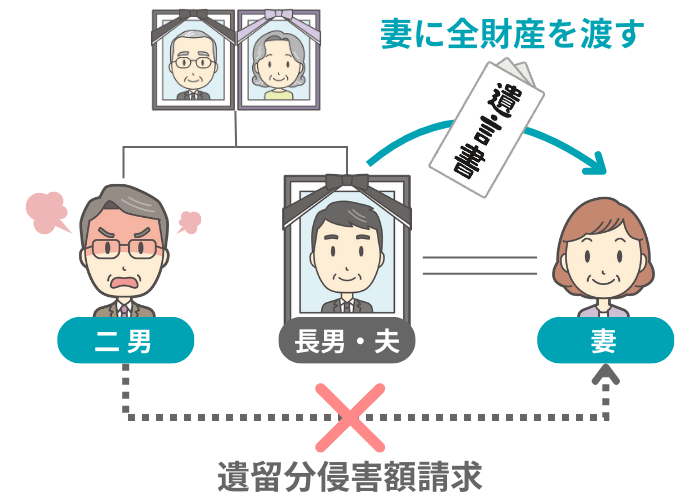

【事例】「妻に全財産を渡す」という遺言があった場合

ここでは実際の相続で、遺留分のルールがどのように働くのか、具体的なケースで見ていきます。

- 亡くなった人:夫

- 相続人:妻、夫の弟

- 遺言書:「妻に全財産を相続させる」という内容

上記の状況では、夫の弟の遺留分は「ゼロ」です。

したがって、妻は夫の遺言どおり、すべての遺産を受け取れます。

もし夫の弟が遺言の内容に不満を持っても、「遺留分侵害額請求」はできません。

つまり、夫の弟は法定相続人として「法定相続分(相続財産の1/4)」はあるものの、遺言書があることで、遺産を一切取得できなくなります。

故人の兄弟姉妹から「遺留分」を請求されたら?

亡くなった方(被相続人)の兄弟姉妹には、遺留分はありません。

しかし、その兄弟姉妹が制度をよく理解していないと、「遺留分をよこせ」と要求してくることがあります。

ここでは、そのような場合の対処法をお伝えします。

ステップ1:遺留分がないことを冷静に伝える

兄弟姉妹から遺留分を請求されたとき、最初にすべきなのは、相手が「法律を知らずに誤解している」可能性を考え、冷静に事実を伝えることです。

決して感情的にならず、以下のようにお断りを入れましょう。

伝えること

よくあるのは、相手が「遺留分」と「法定相続分」を混同しているケースです。

| 用語 | 概要 |

|---|---|

| 遺留分 | 遺言書があったとしても、「最低限の遺産の取り分」として保障された権利 |

| 法定相続分 | 遺言書がない場合、遺産分割協議で各相続人の取り分を決める際の基準 |

遺言書で遺産分割の方法が指定されているときは、法定相続分よりも遺言の内容が優先されます。

まずは、このことを相手に理解してもらえるよう、丁寧に話をしてみてください。

ステップ2:解決しないときは弁護士に任せる

もし、ご自身で遺留分の制度について説明しても、一向に納得してもらえないときは、弁護士に任せるのがおすすめです。

弁護士から「受任通知(代理人になったという通知)」を送るだけで、相手からの無理な要求が止まるケースもあります。

また、弁護士に依頼すれば、ご自身が矢面に立って交渉する必要がなくなるため、精神的な負担も軽くなります。

当グループにご連絡いただければ、提携している弁護士とお繋ぎすることも可能ですので、下記からお気軽にご相談ください。

遺言に納得できない兄弟姉妹が次にとる行動

「自分には遺留分がない」と理解した兄弟姉妹が、それでも遺産を諦めきれない場合、次のような行動をとってくることがあります。

このような事態に直面しても冷静に対応できるよう、それぞれについて詳しく見ていきましょう。

行動1:「遺言書は無視して話し合おう」と持ちかける

1つ目の行動は、「遺言書は無視して話し合おう」と持ちかけることです。

遺言書があったとしても、「相続人」「受遺者」「遺言執行者」の全員が合意すれば、遺言とは異なる内容で遺産分割ができると考えられています。

ただし、この話に乗ってしまうと、せっかく故人が遺言であなたに財産を多めに渡してくれたのに、その一部を兄弟姉妹に持っていかれるかもしれません。

「遺言書を無視しよう」と持ちかけてくるのは、大抵は遺言での取り分が少なかった人なので、特段の事情がなければ断ることをおすすめします。

行動2:「遺言書は無効だ」と主張する

2つ目の行動は、「遺言書は無効だ」と主張することです。

具体的には、下記のような理由を挙げて、遺言書の無効を主張してくることがあります。

- 遺言書の形式に不備がある

- 作成時、本人は認知症で判断能力がなかった

- ほかの人に偽造されたり、無理やり書かされたりした

たしかに、上記に1つでも該当していれば、遺言書は無効となり、あらためて相続人同士の話し合いで遺産の分け方を決めることになります。

しかし実際は、ただの言いがかりで遺言書の無効を主張してくるケースも少なくありません。

そのような場合は、本人同士の話し合いで解決するのは難しいため、弁護士に相談することをおすすめします。

遺留分に関するよくある質問

最後に、兄弟姉妹の遺留分に関する、次の質問にお答えします。

Q1:遺言書がない場合の「兄弟姉妹の遺産の取り分」の目安は?

遺言書がなく、話し合いで遺産の分割方法を決めるときは「法定相続分」を目安にします。

故人の「配偶者」と「兄弟姉妹」が法定相続人のとき、それぞれの法定相続分は下記のとおりです。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者 | 3/4 |

| 兄弟姉妹 |

1/4 (複数人いるときは等分する) |

もし法定相続人が「兄弟姉妹のみ」であれば、その人数で等分した割合が法定相続分になります。

Q2:代襲相続する甥・姪にも遺留分はない?

法定相続人になる兄弟姉妹がすでに亡くなっていた場合、その子どもである「甥・姪」が代襲相続をします。

代襲相続人となった甥・姪にも、遺留分はありません。

Q3:生前贈与された財産があっても、遺留分のルールは同じ?

たとえば、亡くなった夫から妻に、生前贈与された財産があっても、兄弟姉妹はそれに対して遺留分を請求することはできません。

そもそも、兄弟姉妹には遺留分を請求する権利自体がないため、生前贈与の有無は無関係です。

なお、遺留分がある人は、生前贈与を受けていた人に対しても「遺留分侵害額請求」ができます。

故人の兄弟姉妹との相続トラブルは、専門家に相談しましょう

この記事では、兄弟姉妹には遺留分がない根拠や、不当な要求への対処法をお伝えしました。

もし、故人の兄弟姉妹との間で相続トラブルが発生してしまったら、はやめに専門家に相談するようにしましょう。

当事務所では、相続に関する相談を無料で承っておりますので、何かあればお気軽にご連絡ください。