記事の要約

- 2024年の改正により年110万円の基礎控除が新設されたが、初回の届出は金額に関わらず必須

- 一度この制度を選択すると「暦年課税」には二度と戻れないため、慎重な判断が必要

- 提出期限は贈与翌年の3月15日まで。最初の年は「相続時精算課税選択届出書」の提出が必須(110万円超なら申告書も必要)

親や祖父母からまとまった生前贈与を受けたものの、贈与税の手続きが初めてで、「相続時精算課税選択届出書って何?」「自分で手続きできるの?」と不安に感じていませんか。

特に、2024年からの法改正で制度が少し複雑になり、どうすれば良いか戸惑っている方も多いかもしれません。

この記事では、相続や税金の専門知識がない方でも、「相続時精算課税選択届出書」をミスなく作成し、期限内に提出できるように、以下の内容を図解や記入例を交えて分かりやすく解説します。

- 2024年法改正のポイントと制度の注意点

- 手続きの全ステップとスケジュール

- 【図解付き】届出書と申告書の具体的な書き方

- 【チェックリスト】手続きに必要な書類のすべて

この記事を最後まで読めば、ご自身でスムーズに手続きを完了させるための知識がすべて身につきます。

目次

相続時精算課税制度と2024年法改正のポイント

まず、手続きの前提となる「相続時精算課税制度」とは何か、そして2024年の法改正で何が変わったのかを理解しておきましょう。

相続時精算課税制度とは、原則として60歳以上の親や祖父母から、18歳以上の子や孫へ生前贈与を行う際に選択できる制度です。この制度を利用すると、最大2,500万円までの贈与が非課税になります。

ただし、2,500万円を超えた部分には一律20%の贈与税がかかり、贈与した人が亡くなった際には、この制度で贈与した財産が相続財産に加算されて相続税が計算される※仕組みです。

- ※

- このとき、相続税額から贈与税額が控除され、贈与税額の方が多かった場合は還付されます。

【重要】相続時精算課税を利用する前に知っておくべき「注意点」

相続時精算課税制度は大きな非課税枠が魅力ですが、利用する前に必ず知っておくべき重要な注意点があります。

これらの注意点を理解せず安易に選択すると、将来的にかえって税負担が増える可能性があるため、慎重な判断が求められます。

2024年改正で「相続時精算課税選択の判断」はどう変わったか

2024年1月1日以降の贈与から、この制度に大きな改正がありました。それは、従来の2,500万円の特別控除枠とは別に、年間110万円の基礎控除が新設されたことです。

この改正による最大のメリットは、年間110万円以下の贈与であれば、贈与税の申告が不要になり、さらにその金額は将来の相続財産に加算されないという点です。

これにより、以前よりも相続時精算課税制度が利用しやすくなりました。例えば、毎年100万円ずつ贈与を受ける場合、この制度を選択しておけば、贈与税の申告も不要で、相続財産にも影響を与えずに贈与を受け続けることができます。

110万円以下の贈与でも「最初の1回」は届出書の提出が必須!

2024年の改正で「年間110万円以下なら申告不要」となりましたが、これはあくまで「贈与税の申告(納税)」が不要なだけで、「届出」まで不要になったわけではありません。 そもそもこの「申告不要」というルールは、「相続時精算課税選択届出書」を提出して、制度を利用開始した後(2年目以降)の話です。

この制度を適用したい場合は、最初の年の贈与額がたとえ110万円以下であっても、必ず「相続時精算課税選択届出書」を税務署へ提出して「制度を選択する意思表示」をする必要があります。

もし届出の提出を忘れると、自動的に「暦年課税」のままとなるため、手続きを忘れないように注意しましょう。

手続きの全体像と提出までの流れ

それでは、実際に手続きを進めるための全体像を4つのステップで確認しましょう。

ステップ1:適用要件(年齢・関係性)を最終チェック

まず、ご自身が相続時精算課税制度の適用要件を満たしているか最終確認します。

- 贈与者(あげる人):贈与した年の1月1日時点で60歳以上の親または祖父母であること※。

- 受贈者(もらう人):贈与を受けた年の1月1日時点で18歳以上の子または孫であること。

- ※

- 住宅取得資金贈与を受ける場合この限りではありません。

これらの要件を満たしているか、戸籍謄本などで正確に確認してください。

ステップ2:必要書類(戸籍等)を役所で取得

次に、申告に必要な添付書類を準備します。特に戸籍謄本などは取得に時間がかかる場合があるため、早めに市区町村の役所や法務局で取得を始めましょう。必要な書類の詳細は後述の「【チェックリスト】手続きの必要書類一覧」で詳しく解説します。

ステップ3:届出書と申告書を作成

必要書類が揃ったら、「相続時精算課税選択届出書」と「贈与税の申告書」を作成します。なお、贈与額が110万円以下の場合は、贈与税がかからないため申告書の作成は不要です。

書き方はこの後のセクションで図解付きで詳しく解説します。

ステップ4:期限内に税務署へ提出

作成した書類一式を、贈与を受けた年の翌年2月1日から3月15日までの間に、ご自身の住所地を管轄する税務署へ提出します。これで手続きは完了です。

相続時精算課税選択届出書(贈与税申告書)の書き方【記入例付】

ここからは、この記事の核心である届出書と申告書の書き方を、記入例を交えながら具体的に解説していきます。

贈与額によって申告書の要否が分かれる

以前は「届出書」と「申告書」は必ずセットで提出する必要がありましたが、2024年の改正で基礎控除(年110万円)ができたことにより、「最初の年にいくら贈与を受けたか」によって申告書の要否が分かれるようになりました。

- 贈与額が110万円を超える場合:「贈与税の申告書」と「届出書」の両方が必要です。 基礎控除を超えた分について税額計算が必要になるため、「贈与税の申告書(第1表・第2表)」を作成し、「相続時精算課税選択届出書」や添付書類と一緒に提出してください。

- 贈与額が110万円以下の場合:「届出書」のみを提出します。 贈与額が基礎控除(110万円)の範囲内であれば贈与税がかからないため、申告書の作成は不要です。

届出書、申告書の入手方法(PDFダウンロード)

申告書や届出書の様式は、国税庁のホームページから最新版をダウンロードできます。また、最寄りの税務署の窓口でも入手可能です。

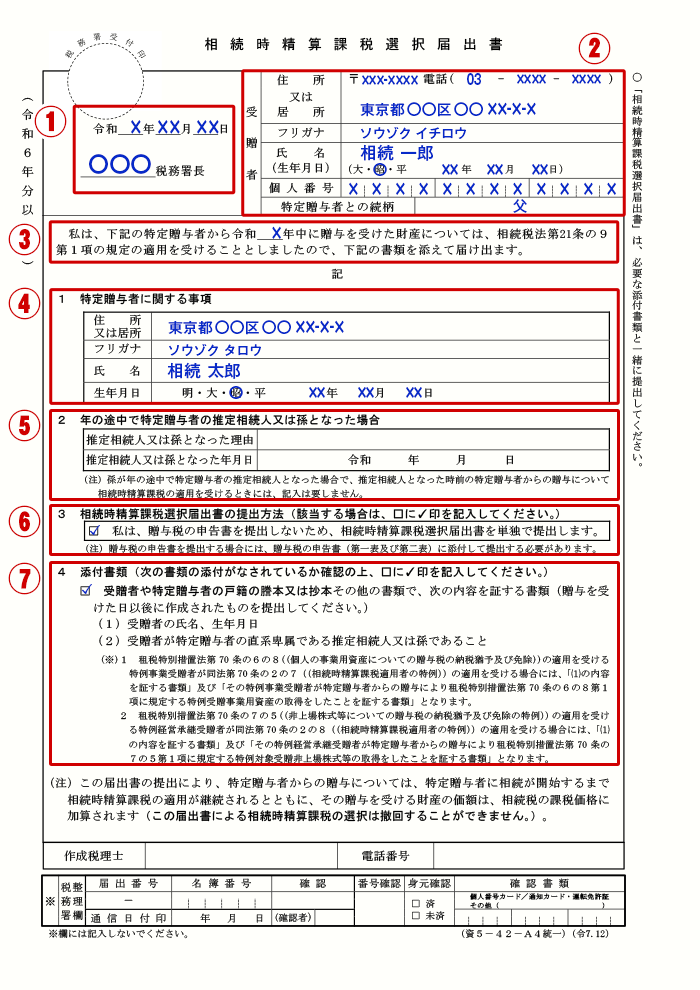

【図解】相続時精算課税選択届出書の書き方と記入例

届出書は、誰が(受贈者)、誰から(贈与者)の贈与について、この制度を選択するのかを明らかにするための書類です。以下の記入例を参考に、上から順番に埋めていきましょう。

- ① 提出日・提出先の税務署名:提出する年月日と、提出先である受贈者(あなた)の住所地を管轄する税務署名を記入します。

- ② 受贈者(あなた)の情報:あなたの住所、氏名、フリガナ、生年月日、マイナンバー(個人番号)、電話番号、そして特定贈与者との続柄(父・母・祖父など)を記入します。

- ③ 適用の開始年:「令和〇年中」の部分に、贈与を受けた年(制度の適用を開始したい年)を記入します。

- ④ 特定贈与者(親・祖父母)の情報:贈与をしてくれた方の住所、氏名、生年月日を記入します。

- ⑤ 年の途中で推定相続人又は孫となった理由:その年の途中で養子縁組をして「子」になった場合など、身分関係に変更があった時だけ記入します。 実の親子や、元から養子であった場合は記入不要ですので、空欄のままにしておいてください。

- ⑥ 提出方法の確認:贈与額が110万円以下で、届出書だけを提出する場合に限り、チェックを入れます(贈与額が110万円を超えていて、申告書と一緒に提出する場合は、チェック不要)

- ⑦ 添付書類の確認:添付する戸籍謄本などの書類を確認し、チェックを入れます。

【図解】贈与税申告書(第1表・第2表)の書き方と記入例

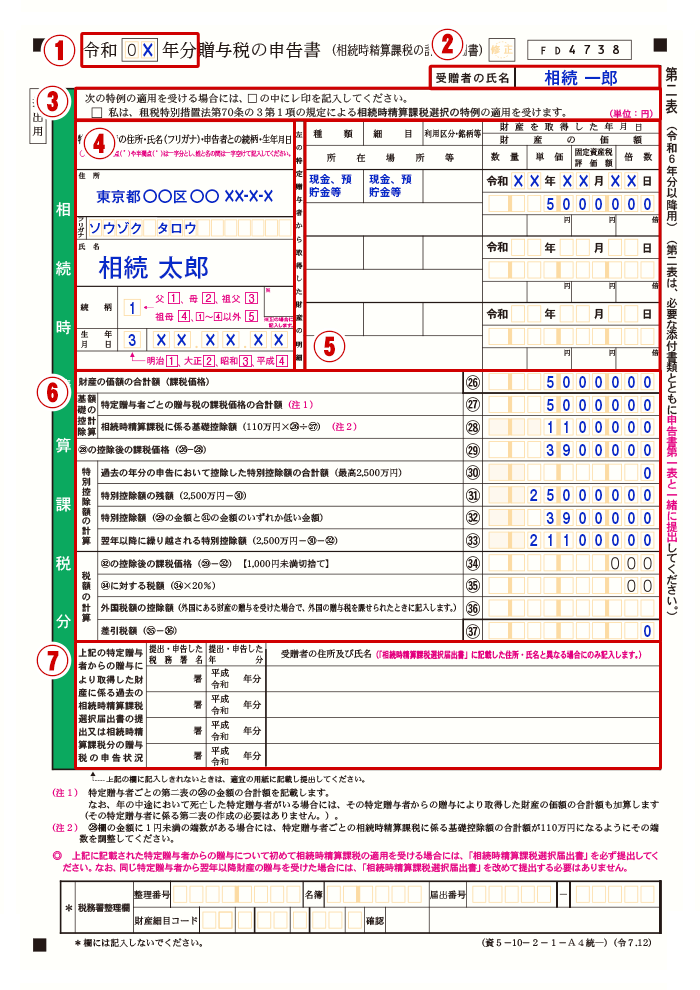

贈与額が110万円を超え、申告書が必要な場合、計算の土台となる「第2表」から先に作成し、その結果を「第1表」に転記する手順で進めるとスムーズです。

ここでは、「現金500万円の贈与を受けた場合」を例に解説します。

贈与税申告書 第2表(相続時精算課税の計算用)

第2表では、「誰からいくら貰って、いくら控除するか」を計算します。

- ① 申告の対象年:申告する年分(「令和〇年分」)を記入します。

- ② 受贈者の氏名:あなた(受贈者)の氏名を記入します。

- ③ 特例の適用:60歳未満の贈与者から住宅(取得資金)の贈与に相続時精算課税を適用する特例を使用する場合にチェックを入れます(不動産への適用は、判断が難しいケースが多いため、事前に税理士へ相談することをおすすめします)。現金などの贈与であれば空欄で構いません。

- ④ 特定贈与者の情報:贈与者(親・祖父母)の住所、氏名、生年月日を記入し、続柄の欄に該当する数字(父なら「1」)を記入します。

- ⑤ 贈与財産の明細:贈与された財産の種類、細目、金額、日付などを記入します。 例:現金500万円の場合、種類・細目に「現金、預貯金等」と記入し、金額欄に「5,000,000」と記入します。

- ⑥ 課税価格と非課税枠の計算:ここが2024年改正で最も重要な計算エリアです。記入例の「現金500万円」を例に、上から順に数字を埋めていきます。

- 課税価格の合計(㉗欄):上の表で記入した財産の合計額「5,000,000」を記入します。

- 基礎控除額(㉘欄):ここには、改正で決まった年間の基礎控除額「1,100,000」を記入します(※この金額は固定です)。

- 控除後の課税価格(㉙欄):㉗から㉘を引いた金額(500万-110万)である「3,900,000」を記入します。

- 特別控除額の残額(㉛欄):相続時精算課税の特別控除枠(2,500万円)のうち、まだ使っていない残額を記入します。初めてこの制度を使う場合は、満額の「25,000,000」が入ります。

- 特別控除額(㉜欄):今回使用する控除額を決めます。㉙の金額(390万円)は㉛の残額(2,500万円)の範囲内に収まっているため、ここには㉙と同額の「3,900,000」を記入します。

- 翌年への繰越額(㉝欄):㉛の残額(2,500万円)から、今回使った㉜(390万円)を差し引いた残り「21,100,000」を記入します。これが来年以降に持ち越せる非課税枠となります。

- 差引税額(㊲欄):特別控除ですべて引ききれるため、最終的な税額は「0」になります。

- ⑦ 過去の申告状況:初めてこの制度を利用する場合や、過去に届出書を提出した際に住所・氏名の変更がなければ、記入は不要です(空欄のままでOKです)。

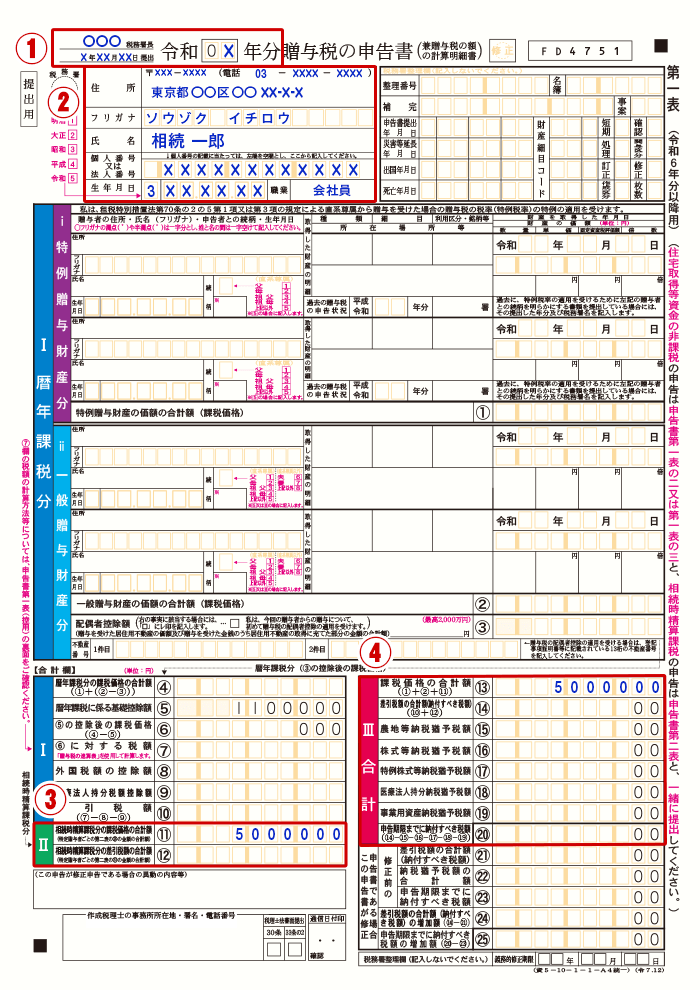

贈与税申告書 第1表(全体のまとめ)

第2表で計算した結果を、表紙である第1表にまとめます。

- ① 提出日・税務署名・申告の対象年:提出日、所轄の税務署名、申告する年分を記入します。

- ② 受贈者(あなた)の情報:住所、氏名、マイナンバー(個人番号)、生年月日、職業を記入します。

- ③ 相続時精算課税分の課税価格と税額:申告書の左下、「Ⅱ 相続時精算課税の計算」のエリアに記入します。

- ⑪欄:第2表の㉗で算出した「課税価格の合計額(5,000,000)」を転記します。

- ⑫欄:第2表の㊲で算出した「税額(0)」を転記します。

- ④ 最終的な税額:申告書の右側、「Ⅲ 申告税額の計算」のエリアで最終的な納税額を確定させます。

- ⑬欄:全体の課税価格(5,000,000)を記入します。

- ⑳欄:ここまでの計算結果である最終的な納税額(0)を記入します。

【チェックリスト】手続きの必要書類一覧

相続時精算課税選択届出書を提出する際には、以下の添付書類が必要です。漏れがないように、このチェックリストを活用してください。

届出書と同時に提出する書類まとめ

- 贈与税の申告書(第1表、第2表)※

- 相続時精算課税選択届出書

- 受贈者に関する添付書類

- 戸籍謄本(または抄本)

- 住民票の写し(マイナンバー記載で省略可)

- マイナンバー確認書類(マイナンバーカード等)

- 贈与者に関する添付書類

- 住民票の写し(マイナンバー記載で省略不可)

- 戸籍の附票の写し(必要な場合のみ)

- ※

- 110万円超の場合のみ

受贈者(子・孫)に関する添付書類

受贈者(あなた)については、以下の書類を用意します。

- 戸籍謄本(または抄本):氏名、生年月日、そして贈与者との関係(親子・孫など)を証明するために必須です。基本的には本籍地で取得しますが、現在は「広域交付制度」を利用して、最寄りの市区町村役場でも取得可能です。

- 住民票の写し:氏名や住所を証明するために必要ですが、申告書にあなたのマイナンバー(個人番号)を記載し、提出時にマイナンバーカード等を提示すれば、提出を省略できます。

- マイナンバー確認書類:本人確認のため、マイナンバーカード(または通知カード+運転免許証など)の写しを申告書に添付、または窓口で提示します。

贈与者(親・祖父母)に関する添付書類

贈与者(親・祖父母)については、氏名や生年月日(贈与年の1月1日時点で60歳以上であること)を証明するための書類が必要です。

- 住民票の写し:贈与者の住所地にある市区町村役場で取得してもらいましょう。なお、贈与者の住民票は、受贈者のマイナンバーカードでは省略できないため、原則として原本の添付が必要です。

- 戸籍の附票の写し(必要な場合のみ):贈与者が引っ越しをしていて、現在の住民票の住所と、贈与の契約をした時の住所が異なる場合など、住所の履歴を確認するために必要になることがあります。

届出書の提出期限・提出先・提出方法

最後に、手続きの仕上げである「提出」に関する情報を確認しましょう。

提出期限:贈与を受けた年の翌年2月1日から3月15日

提出期限は、贈与を受けた年の翌年2月1日から3月15日までです。たとえば、令和6年中に贈与を受けた場合、令和7年の2月1日〜3月15日が提出期間となります。

この期限を1日でも過ぎると、その年は「相続時精算課税制度」自体を適用することができません。

届出書の提出が期限に間に合わないと、自動的に原則の「暦年課税」として扱われてしまいます。その結果、2,500万円の特別控除が使えず、予期せぬ高額な贈与税が発生する可能性があるため、必ず期間内に提出してください。

提出先:受贈者の住所地を管轄する税務署

書類の提出先は、贈与者(親・祖父母)ではなく、受贈者(あなた)の住所地を管轄する税務署です。管轄の税務署がどこか分からない場合は、国税庁のウェブサイトで確認できます。

提出方法:窓口持参・郵送・e-Tax(スマホ推奨)

提出方法は主に3つあります。ご自身の状況に合わせて最適な方法を選びましょう。

- 税務署の窓口へ持参:窓口では原則、「書類の受け取り」のみとなります。提出するとその場で控えに受領印(収受日付印)をもらえますが、内容の点検は行われません。もし確認や相談が必要な場合は、事前に電話で予約をとる必要があります。

- 郵送:税務署へ行く時間がない場合に便利です。「信書」として、郵便局から「特定記録郵便」や「簡易書留」で送ると記録が残るため安心です。消印の日付が提出日として認められます。

- e-Tax(電子申告):最もおすすめの方法です。 自宅から24時間いつでも提出でき、添付書類の一部を省略できるメリットがあります。マイナンバーカードとスマートフォンがあれば、比較的簡単に手続きができます。

相続時精算課税選択届出書に関するよくある質問

最後に、相続時精算課税選択届出書について、実際によく寄せられる質問にお答えします。

Q.相続時精算課税制度は自分で手続き(申告)できますか?

はい、ご自身で手続きすることは十分可能です。

今回の贈与が「現金のみ」で、他に複雑な事情がない場合は、この記事で解説した手順に沿って進めれば、問題なく申告を完了できるでしょう。

ただし、贈与された財産が不動産や非上場株式である場合や、ご自身の状況が複雑で判断に迷う場合は、税理士などの専門家に相談することをおすすめします。

Q.届出書を期限内に提出しなかった場合どうなりますか?

提出期限(初めて贈与を受けた翌年の3月15日)を過ぎてしまうと、その年の贈与については相続時精算課税制度を適用できなくなります。

その結果、自動的に暦年課税として扱われるため、2,500万円の特別控除の適用はありません。贈与額が110万円を超えている場合は、贈与税の納付と延滞税などが発生する可能性があります。期限は絶対に守るようにしましょう。

なお、初年度以降は届出書の提出は不要ですが、110万円を超える贈与があった場合、期限内に贈与税申告をしないと、その贈与について2,500万円の特別控除を適用できないため注意が必要です。

Q.亡くなった年の贈与を相続時精算課税に変更することはできますか?

はい、可能です。贈与者が亡くなった年であっても、その年の贈与から相続時精算課税制度を適用できます。

もし何もしないと「暦年課税」扱いとなり、亡くなる直前の贈与は「全額」が相続財産に持ち戻されて相続税の対象になります。

しかし、あえて相続時精算課税を選択することで、110万円の基礎控除を差し引いた「残額」だけを持ち戻せば良くなるため、「110万円分の相続税」を節税できます。

この場合における「相続時精算課税選択届出書」の提出期限および提出先は通常の場合とは異なり、次のイまたはロのいずれか早い日までとなります。

- イ 贈与税の申告書の提出期限(通常は、贈与を受けた年の翌年の3月15日)

- ロ 贈与者の死亡に係る相続税の申告書の提出期限(通常は、相続の開始の日の翌日から10カ月を経過する日)

なお、上記ロの日がこの届出書の提出期限となる場合に、贈与者の死亡に係る相続税の申告書を提出するときには、相続税の申告書にこの届出書を添付します。贈与税の申告書の提出は必要ありません。

Q.2回目以降の贈与でも、この届出書は必要ですか?

いいえ、必要ありません。

「相続時精算課税選択届出書」は、特定の贈与者からの贈与に対して、最初にこの制度を選択するときに一度だけ提出する書類です。翌年以降、同じ贈与者から再度贈与を受けた場合は、贈与税の申告書(第1表・第2表)のみを提出します。

- ※

- 年間110万円以下の贈与で申告不要の場合を除く

まとめ|相続時精算課税制度は注意点も多いため利用時は税理士に相談しよう

今回は、相続時精算課税選択届出書の書き方から必要書類、提出方法まで、ご自身で手続きを完結させるための情報を網羅的に解説しました。

最後に、この記事の重要なポイントを振り返りましょう。

- 相続時精算課税制度は、2,500万円の特別控除に加え、年間110万円の基礎控除が使える制度

- 制度を利用するには、最初の贈与の年に「相続時精算課税選択届出書」の提出が必須

- 一度選択すると暦年課税に戻れないなど、重要な注意点があるため慎重な判断が必要

- 手続きは「要件確認 → 書類準備 → 書類作成 → 提出」の4ステップで進める

- 提出期限は贈与の翌年3月15日。提出先は自分の住所地を管轄する税務署

この記事を参考にすれば、ご自身での手続きも十分に可能です。しかし、相続時精算課税制度は一度選択すると後戻りできない、影響の大きな制度です。

「自分の場合は本当にこの制度を選ぶのが得なのか?」「贈与された財産が不動産で評価が難しい」といった不安や疑問がある場合は、後で後悔しないためにも、一度税理士などの専門家に相談することをおすすめします。

VSG相続税理士法人でも、相続時精算課税制度についてご相談を初回無料で実施しております。ぜひ、お気軽にお問い合わせください。