記事の要約

- 相続税の早見表を見れば、「遺産総額」と「相続人のパターン」の組み合わせから、おおまかな税額がわかる

- ただし、税額はあくまで「目安」のため、正確な金額を把握したいときには、税理士への相談がおすすめ

「相続税がいくらかかるのか、難しい計算なしで、今すぐ知りたい」

このような方のために、今回は「相続税の早見表」をご用意しました。

面倒な計算は一切不要です。あなたの状況に対応した早見表を見るだけで、「税額の目安」が簡単にわかります。

下記のリンクから、ご自身のケースと同じ「相続人のパターン」を選んでください。対応する早見表へジャンプします。

なお、「もう少し正確な税額を知りたい」という方には、「税額シミュレーション」がおすすめです。

シミュレーションは、下記のページでできますので、ご興味のある方は併せてご活用ください。

また、私たちVSG相続税理士法人にお問い合わせいただければ、相続のプロがあなたの状況をヒアリングしたうえで、税額の目安を算出いたします。

「初回の無料相談」で税額をお伝えできますので、下記からお気軽にご連絡ください。

目次

▼「相続税の早見表」については、下記の動画でも解説しています

【マニュアル】早見表の見方

はじめに、相続税の早見表の「正しい見方」を確認しましょう。

まず、前提として知っておいていただきたいのは、次の2点です。

| 前提 | 概要 |

|---|---|

| 遺産分割の方法 |

■ 法定相続分どおりに遺産分割した場合を想定している ■ 法定相続分どおりに分けなかったときは、早見表とは異なる税額になる点に注意 |

| 配偶者の税額 | ■ 配偶者がいる早見表は、配偶者の税額軽減を適用している |

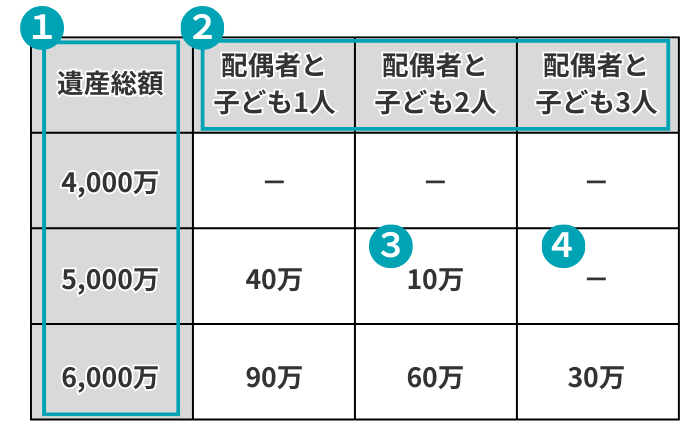

そのうえで、早見表の各部分の見方は、下記のとおりです。

| 項目 | 内容 |

|---|---|

| ①縦軸 |

■ この遺産総額は、預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と「葬儀費用」を差し引いた金額 ■ 「基礎控除」を差し引く前の金額なので注意 |

| ②横軸 | ■ ご自身のケースでの「相続人の構成」を特定する方法は、「法定相続人の記事」を参照 |

| ③金額 |

■ この金額は、配偶者以外の相続人が納める税金の「合計額」 ■ 配偶者の税額は、「配偶者の税額軽減」を適用して0円としている |

| ④ー(ハイフン) | ■ 税額がかからない「遺産総額」と「相続人の構成」の組み合わせの欄には、「ー」が記載されている |

【相続人のパターン別】相続税の早見表

それでは、ここまでお伝えした内容を踏まえて、ご自身に当てはまる早見表をご覧ください。

パターン1:配偶者と子ども

| ▼遺産総額 | 配偶者と 子ども1人 |

配偶者と 子ども2人 |

配偶者と 子ども3人 |

配偶者と 子ども4人 |

|---|---|---|---|---|

| 4,000万 | - | - | - | - |

| 5,000万 | 40万 | 10万 | - | - |

| 6,000万 | 90万 | 60万 | 30万 | - |

| 7,000万 | 160万 | 113万 | 80万 | 50万 |

| 8,000万 | 235万 | 175万 | 138万 | 100万 |

| 9,000万 | 310万 | 240万 | 200万 | 163万 |

| 1億 | 385万 | 315万 | 263万 | 225万 |

| 1.5億 | 920万 | 748万 | 665万 | 588万 |

| 2億 | 1,670万 | 1,350万 | 1,217万 | 1,125万 |

| 2.5億 | 2,460万 | 1,985万 | 1,800万 | 1,688万 |

| 3億 | 3,460万 | 2,860万 | 2,540万 | 2,350万 |

| 3.5億 | 4,460万 | 3,735万 | 3,290万 | 3,100万 |

| 4億 | 5,460万 | 4,610万 | 4,155万 | 3,850万 |

| 4.5億 | 6,480万 | 5,493万 | 5,030万 | 4,600万 |

| 5億 | 7,605万 | 6,555万 | 5,962万 | 5,500万 |

(単位:円)

亡くなった方に「配偶者(妻や夫)」がいて、「子ども」と一緒に相続するケースで使う早見表です。

早見表は、法定相続分どおりの遺産分割を想定していることから、「配偶者の税額軽減」を適用できる配偶者の税額は「0円」で計算されています。

このため、表に記載されているのは、「子どもたちが納める税額の合計」です。

注意

たとえば、配偶者がまったく遺産を相続しないと、「配偶者の税額軽減」で0円になっていた税額を、子どもたちで負担しなければなりません。

配偶者と子どもが相続人の場合、早見表に記載されている額の「2倍」が相続税の総額で、この合計額を「実際の取得分」で按分することで、各相続人の納付額を計算できます。

パターン2:子どものみ

| ▼遺産総額 | 子ども1人 | 子ども2人 | 子ども3人 | 子ども4人 |

|---|---|---|---|---|

| 4,000万 | 40万 | - | - | - |

| 5,000万 | 160万 | 80万 | 20万 | - |

| 6,000万 | 310万 | 180万 | 120万 | 60万 |

| 7,000万 | 480万 | 320万 | 220万 | 160万 |

| 8,000万 | 680万 | 470万 | 330万 | 260万 |

| 9,000万 | 920万 | 620万 | 480万 | 360万 |

| 1億 | 1,220万 | 770万 | 630万 | 490万 |

| 1.5億 | 2,860万 | 1,840万 | 1,440万 | 1,240万 |

| 2億 | 4,860万 | 3,340万 | 2,460万 | 2,120万 |

| 2.5億 | 6,930万 | 4,920万 | 3,960万 | 3,120万 |

| 3億 | 9,180万 | 6,920万 | 5,460万 | 4,580万 |

| 3.5億 | 1億1,500万 | 8,920万 | 6,980万 | 6,080万 |

| 4億 | 1億4,000万 | 1億920万 | 8,980万 | 7,580万 |

| 4.5億 | 1億6,500万 | 1億2,960万 | 1億980万 | 9,080万 |

| 5億 | 1億9,000万 | 1億5,210万 | 1億2,980万 | 1億1,040万 |

(単位:円)

「夫の後に妻が亡くなる」といった、二次相続のケースなどで、子どもだけで遺産を相続するときに使う早見表です。

相続人に配偶者がおらず、「配偶者の税額軽減」が使えないため、「相続人が配偶者と子どものとき」と比べて、同じ遺産額でも税額が上がります。

パターン3:配偶者と親

| ▼遺産総額 | 配偶者 と親1人 |

配偶者 と親2人 |

|---|---|---|

| 4,000万 | - | - |

| 5,000万 | 27万 | 7万 |

| 6,000万 | 63万 | 40万 |

| 7,000万 | 108万 | 81万 |

| 8,000万 | 157万 | 126万 |

| 9,000万 | 210万 | 170万 |

| 1億 | 271万 | 222万 |

| 1.5億 | 660万 | 583万 |

| 2億 | 1,131万 | 1,004万 |

| 2.5億 | 1,742万 | 1,544万 |

| 3億 | 2,353万 | 2,100万 |

| 3.5億 | 2,982万 | 2,660万 |

| 4億 | 3,704万 | 3,326万 |

| 4.5億 | 4,427万 | 3,994万 |

| 5億 | 5,158万 | 4,662万 |

(単位:円)

亡くなった方に「子ども」がおらず、「親」が健在の場合に使う早見表です。

「配偶者の税額軽減」を適用して、配偶者の税額は「0円」になるため、表中の税額は「親が納める税額の合計」です。

パターン4:親のみ

| ▼遺産総額 | 親1人 | 親2人 |

|---|---|---|

| 4,000万 | 40万 | - |

| 5,000万 | 160万 | 80万 |

| 6,000万 | 310万 | 180万 |

| 7,000万 | 480万 | 320万 |

| 8,000万 | 680万 | 470万 |

| 9,000万 | 920万 | 620万 |

| 1億 | 1,220万 | 770万 |

| 1.5億 | 2,860万 | 1,840万 |

| 2億 | 4,860万 | 3,340万 |

| 2.5億 | 6,930万 | 4,920万 |

| 3億 | 9,180万 | 6,920万 |

| 3.5億 | 1億1,500万 | 8,920万 |

| 4億 | 1億4,000万 | 1億920万 |

| 4.5億 | 1億6,500万 | 1億2,960万 |

| 5億 | 1億9,000万 | 1億5,210万 |

(単位:円)

亡くなった方に「配偶者」も「子ども」もおらず、「親だけ」が遺産を相続するケースで使う早見表です。

パターン5:配偶者と兄弟姉妹

| ▼遺産総額 | 配偶者と 兄弟姉妹1人 |

配偶者と 兄弟姉妹2人 |

配偶者と 兄弟姉妹3人 |

|---|---|---|---|

| 4,000万 | - | - | - |

| 5,000万 | 24万 | 6万 | - |

| 6,000万 | 59万 | 36万 | 18万 |

| 7,000万 | 101万 | 76万 | 51万 |

| 8,000万 | 142万 | 117万 | 93万 |

| 9,000万 | 195万 | 160万 | 135万 |

| 1億 | 251万 | 214万 | 180万 |

| 1.5億 | 626万 | 564万 | 510万 |

| 2億 | 1,089万 | 1,000万 | 924万 |

| 2.5億 | 1,620万 | 1,506万 | 1,428万 |

| 3億 | 2,183万 | 2,016万 | 1,935万 |

| 3.5億 | 2,792万 | 2,580万 | 2,475万 |

| 4億 | 3,410万 | 3,162万 | 3,039万 |

| 4.5億 | 4,044万 | 3,748万 | 3,615万 |

| 5億 | 4,757万 | 4,422万 | 4,248万 |

(単位:円)

亡くなった方に「配偶者」はいるが「子ども」はおらず、「親」もすでに亡くなっていて、故人の「兄弟姉妹」が相続人になるケースで使う早見表です。

兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」になります。

このため、ほかの早見表よりも全体的に税額が高くなっています。

なお、「配偶者の税額軽減」を適用することで、配偶者の税額は「0円」になるため、表中に記載されているのは「兄弟姉妹が納める税額の合計」です。

パターン6:兄弟姉妹のみ

| ▼遺産総額 | 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 |

|---|---|---|---|

| 4,000万 | 48万 | - | - |

| 5,000万 | 192万 | 96万 | 24万 |

| 6,000万 | 372万 | 216万 | 144万 |

| 7,000万 | 576万 | 384万 | 264万 |

| 8,000万 | 816万 | 564万 | 396万 |

| 9,000万 | 1,104万 | 744万 | 576万 |

| 1億 | 1,464万 | 924万 | 756万 |

| 1.5億 | 3,432万 | 2,208万 | 1,728万 |

| 2億 | 5,832万 | 4,008万 | 2,952万 |

| 2.5億 | 8,316万 | 5,904万 | 4,752万 |

| 3億 | 1億1,016万 | 8,304万 | 6,552万 |

| 3.5億 | 1億3,800万 | 1億704万 | 8,376万 |

| 4億 | 1億6,800万 | 1億3,104万 | 1億776万 |

| 4.5億 | 1億9,800万 | 1億5,552万 | 1億3,176万 |

| 5億 | 2億2,800万 | 1億8,252万 | 1億5,576万 |

(単位:円)

亡くなった方に身寄りがなく、故人の「兄弟姉妹だけ」で遺産を分ける場合に使う早見表です。

「配偶者の税額軽減」は適用されないうえ、税額が2割加算されるため、6つの早見表のなかで税額がもっとも高くなっています。

具体的なケースでの早見表の見方

最後に、下記のケースを想定して、実際に早見表を確認するときの流れをお伝えします。

| 項目 | 内容 |

|---|---|

| 相続人 | 配偶者・長男・長女の3人 |

| 遺産 |

■ 預貯金:4,000万円 ■ 土 地:4,000万円 ■ 家 屋:700万円 ■ 株 式:1,500万円 |

| 葬儀費用 | 200万円 |

まず、今回のケースでは、相続人が「配偶者」と「子ども」なので、早見表は「パターン1」のものを使います。

この表で、横軸は「配偶者と子ども2人」の列が該当します。

| ▼遺産総額 | 配偶者と 子ども1人 |

配偶者と 子ども2人 |

配偶者と 子ども3人 |

配偶者と 子ども4人 |

|---|---|---|---|---|

| 4,000万 | - | - | - | - |

| 5,000万 | 40万 | 10万 | - | - |

| 6,000万 | 90万 | 60万 | 30万 | - |

| 7,000万 | 160万 | 113万 | 80万 | 50万 |

| 8,000万 | 235万 | 175万 | 138万 | 100万 |

| 9,000万 | 310万 | 240万 | 200万 | 163万 |

| 1億 | 385万 | 315万 | 263万 | 225万 |

| 1.5億 | 920万 | 748万 | 665万 | 588万 |

(単位:円)

続いて、縦軸の「遺産総額」を計算しましょう。

今回のケースでは、下記の計算により、遺産総額は「1億円」です。

計算式

以上により、「配偶者と子ども2人」と「1億円」が交わった「315万円」が、このケースでの税額の目安です。

| ▼遺産総額 | 配偶者と 子ども1人 |

配偶者と 子ども2人 |

配偶者と 子ども3人 |

配偶者と 子ども4人 |

|---|---|---|---|---|

| 4,000万 | - | - | - | - |

| 5,000万 | 40万 | 10万 | - | - |

| 6,000万 | 90万 | 60万 | 30万 | - |

| 7,000万 | 160万 | 113万 | 80万 | 50万 |

| 8,000万 | 235万 | 175万 | 138万 | 100万 |

| 9,000万 | 310万 | 240万 | 200万 | 163万 |

| 1億 | 385万 | 315万 | 263万 | 225万 |

| 1.5億 | 920万 | 748万 | 665万 | 588万 |

(単位:円)

なお、相続財産のうち「土地」については、「小規模宅地等の特例」を適用できれば、評価額を最大で80%減額できます。

これによって「遺産総額」が少なくなれば、税額も小さくなります。

小規模宅地等の特例については、下記の記事で詳しくお伝えしているので、併せてご覧ください。

早見表はあくまで「目安」としてご活用ください

今回ご紹介した早見表で確認できるのは、あくまで「法定相続分どおりに分割した場合」の相続税の目安です。

実務の現場では、法定相続分どおりに分けられないケースがほとんどなので、状況に合わせて個別に税額を計算しなければなりません。

もし「より正確な税額を知りたい」という場合には、私たちVSG相続税理士法人まで、お気軽にお問い合わせください。

あなたの置かれている状況をヒアリングしたうえで、相続のプロが税額を計算いたします。