記事の要約

- 登録免許税は、「不動産の登記・会社の設立登記」などを行う際にかかる税金

- 相続の場面では、故人から引き継いだ土地・家屋の名義変更をする際に課される

- 納付は、相続登記の手続きと同時に「収入印紙」によって行うことが一般的

不動産の名義変更(相続登記)をする際には、法務局で「登録免許税」という税金を納めなければなりません。

この登録免許税は、次の流れで納めます。

- 固定資産税評価額を確認する

- 税額を計算する

- 登記申請書を作成する

- 収入印紙を購入する

- 法務局に書類一式を提出する

本記事では、これから相続登記をする方へ向けて、登録免許税の概要を確認したうえで、納付方法をわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。ご不明なことがあれば、下記からお気軽にご連絡ください。

目次

登録免許税とは?

登録免許税とは、「不動産の登記」「会社の設立登記」などを行う際にかかる税金のことです。

相続の場面において、登録免許税が関係するのは「不動産の名義変更(相続登記)」をするタイミングです。

故人が持っていた土地・家屋の名義を変更する際、下記の税額の登録免許税がかかります。

計算式

計算式にあるとおり、相続した不動産にかかる登録免許税の税率は「0.4%」です。

「売買」や「贈与」で不動産を取得したときの税率は「2.0%」なので、それと比較すると「相続」で取得した場合は税負担が軽くなります。

ただし、「遺贈」や「死因贈与」では、不動産を受け取った相手によっては税率が「2.0%」になることがあるのでご注意ください。

| 相続人が受け取る | 相続人以外が受け取る | |

|---|---|---|

| 遺贈 | 0.4% | 2.0% |

| 死因贈与 | 2.0% | 2.0% |

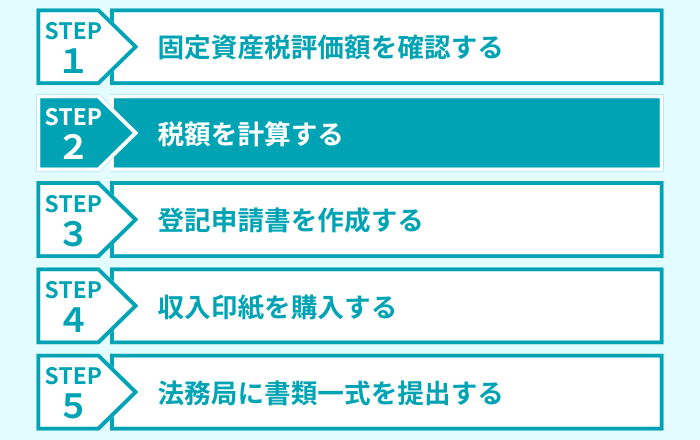

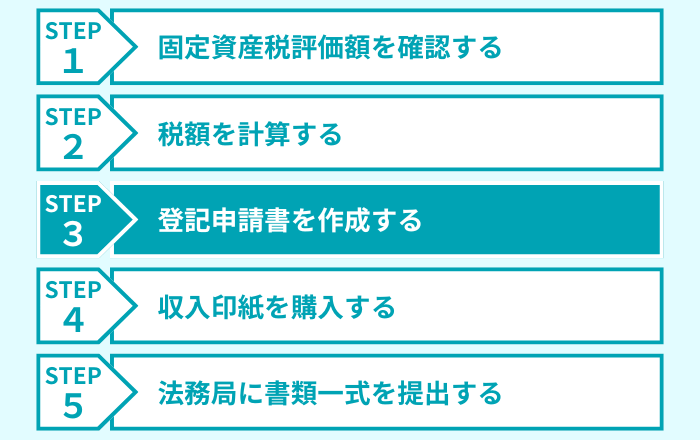

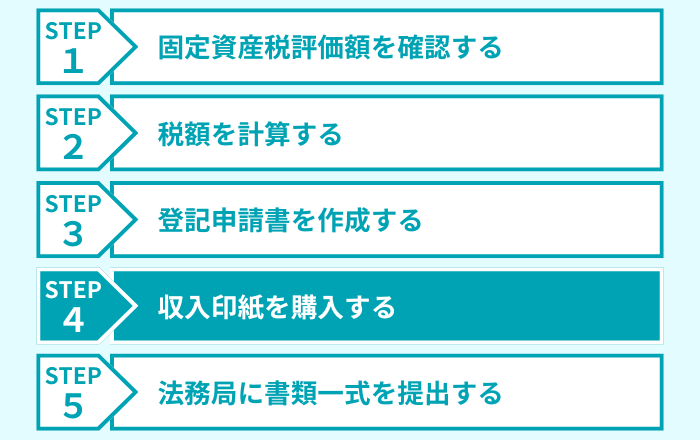

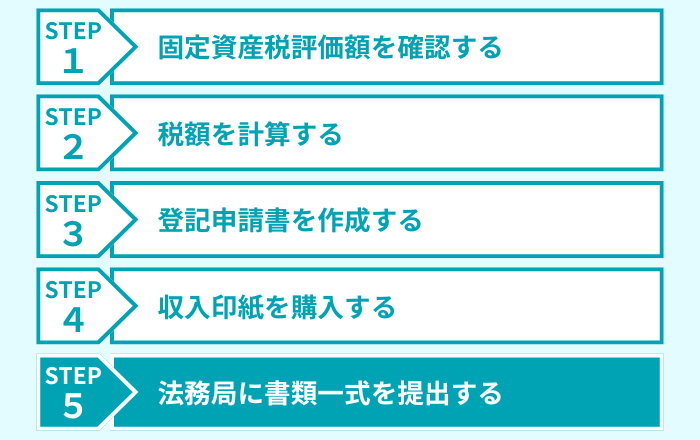

登録免許税を納付するまでの流れ

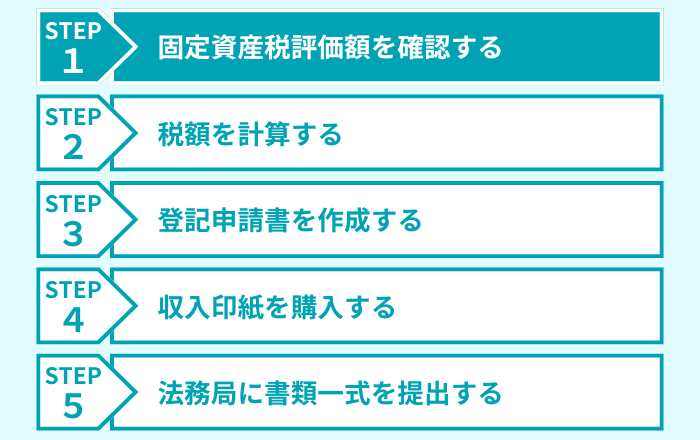

相続登記をする際の「登録免許税を納付するまでの流れ」は、下記のとおりです。

それぞれのステップについて、詳しく見ていきましょう。

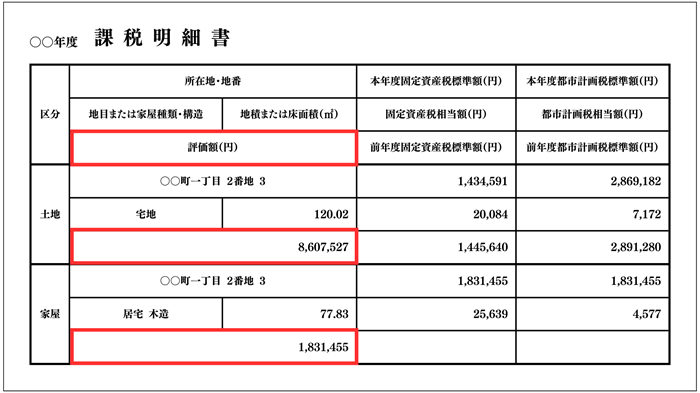

ステップ1:固定資産税評価額を確認する

まずは、登録免許税の税額を計算する際に必要となる「固定資産税評価額」を調べます。

固定資産税評価額は、毎年4〜5月頃に市区町村役場※1から届く「固定資産税の納税通知書」に同封されている「課税明細書」で確認できます。

「課税明細書」が手元にない場合には、市区町村役場※1で発行できる「固定資産評価証明書」でも、固定資産税評価額を把握できます。

なお、評価額が「100万円以下」の「土地」には、登録免許税がかかりません。これは「免税措置」と呼ばれるもので、2027年3月31日までの登記申請に適用されます。

自宅の前の「私道」や、地方の「山林」「原野」などは評価額が低くなっていることが多いので、よく確認しましょう。

- ※1

- 課税対象の不動産がある市区町村役場で、東京23区内の場合は都税事務所

ステップ2:税額を計算する

固定資産税評価額を把握できたら、下記の式で登録免許税の税額を計算します。

計算式

具体的に、次の3つの不動産を相続したと想定して計算してみましょう。

| 不動産 | 固定資産税評価額 |

|---|---|

| 土地(宅地) | 2,345万6,789円 |

| 建物(居宅) | 543万2,100円 |

| 私道(持分) | 18万5,600円 |

まずは、相続した不動産の評価額を合算します。

ただし、上記の「私道」は100万円以下の土地なので、登録免許税はかかりません。そこで、今回は「土地」と「建物」の評価額のみを合計します。

計算

合計した金額の「1,000円未満」は切り捨てます※1。ここで算出された金額を「課税価格」といいます。このケースでの課税価格は、「28,888,000円」です。

最後に、課税価格に税率の「0.4%」をかけてください。

計算

この金額から「100円未満」を切り捨てた、「115,500円」が今回の税額となります※2。

- ※1

- 金額が1,000円未満の場合には、「1,000円」とする

- ※2

- 計算結果が1,000円未満になった場合、税額は「1,000円」となる

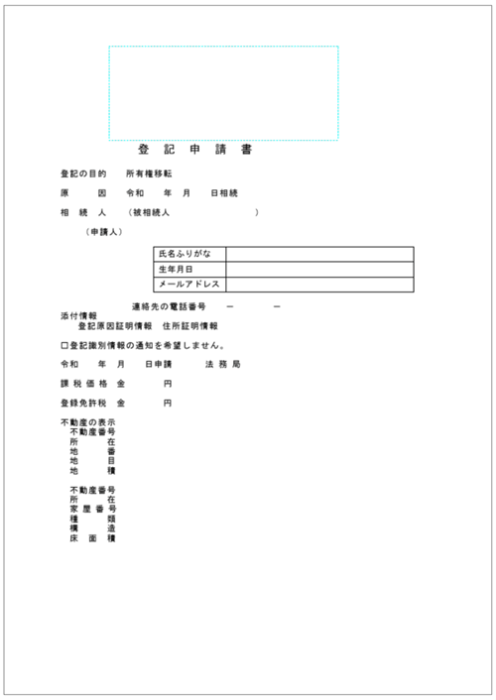

ステップ3:登記申請書を作成する

続いて、法務局で行う「相続登記」の手続きに必要となる、「登記申請書」を作成します。

登記申請書の見本

引用元 法務局Webサイト

この申請書には、登録免許税の「課税価格」と「税額」の欄があるので、ステップ2で計算した金額を記入しましょう。

- 課税価格:28,888,000円

- 税 額:115,500円

なお、相続登記の手続きの詳細は下記の記事でお伝えしていますので、併せてご覧ください。

ステップ4:収入印紙を購入する

続いて、登録免許税を納付するために必要となる、「収入印紙」を購入します。

そもそも、登録免許税の納め方は「収入印紙による納付」だけではなく、次の3つから選べます。

- 現金納付

- 印紙納付

- キャッシュレス納付※1

- ※1

- インターネットバンキングやクレジットカード払い

このうち、法務局の窓口で相続手続きをする人の大半は、「印紙納付」を選びます。

これは、納税に必要な「収入印紙」は法務局内の売店で買えることが多く、その場で「登記の申請」と「登録免許税の納付」を同時に済ませられるからです。

なお、税額が大きい場合でも、収入印紙を組み合わせて納付することが可能です。

法務局の売店には高額な印紙も用意されているため、基本的には金額の大きさに関わらず、印紙納付で対応できます。

ステップ5:法務局に書類一式を提出する

最後に、ここまでのステップで準備できた書類をまとめて、法務局に提出します。

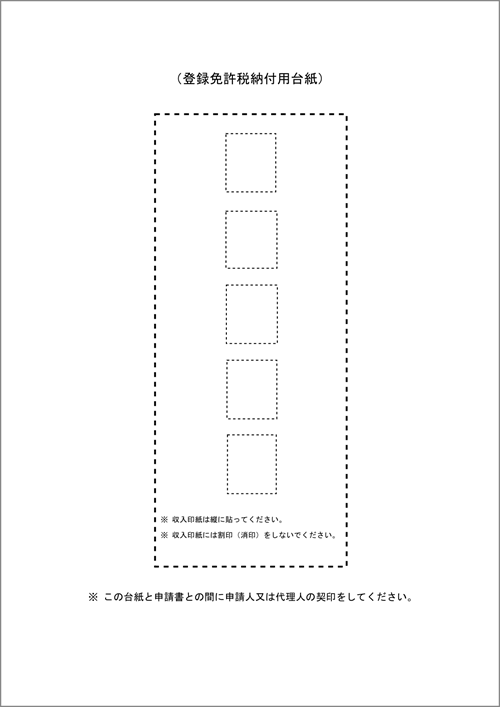

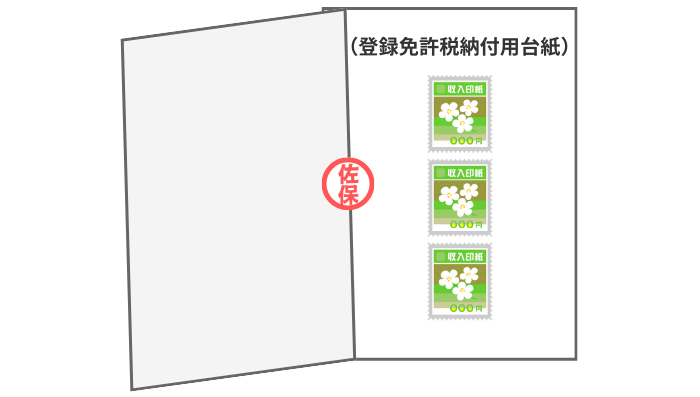

まずは、ステップ4で購入した収入印紙を、下記の「収入印紙貼付台紙」に貼り付けましょう。

収入印紙貼付台紙

引用元 法務省Webサイト

収入印紙貼付台紙は、法務局のWebサイトでダウンロードできるほか、窓口でもらえることも多いです。

注意

消印を押してしまうと、その印紙が無効になる可能性があります。

「収入印紙貼付台紙」を用意できたら、ステップ3で作った「登記申請書」とセットにして、ホッチキスで留めてから「契印※1」を押します。

こうして完成した書類一式を、法務局の窓口へ提出したら、登録免許税の納付手続きは完了です。

- ※1

- 見開きや綴じ目にまたがって押す印鑑

登録免許税に関するよくある質問

最後に、登録免許税に関する、次の質問にお答えします。

Q1:マンションを相続した場合の計算方法は?

マンションを相続した場合は、「建物(部屋)」と「土地(敷地権)」に分けて価格を出してから、それをもとに登録免許税を計算します。

| 不動産の種類 | 価格 |

|---|---|

| 建物 | 「固定資産税の課税明細書」や「固定資産評価証明書」に記載されている価格をそのまま使う |

| 土地 | マンション全体の敷地の価格に、ご自身の持分(敷地権割合)をかけて算出する |

以下では、具体的なケースを想定しながら、計算の流れを見ていきます。

- 建物(専有部分)の評価額:500万円

- 敷地全体の評価額:1億円

- 敷地権割合:50万分の1万

| 流れ | 計算式 |

|---|---|

| ①土地の価格を出す | 1億円 × 10,000 ÷ 500,000 = 200万円 |

| ②建物の価格を足す | 500万円(建物) + 200万円(土地) = 700万円 |

| ③税率をかける | 700万円 × 0.4% = 28,000円 |

このように、マンションを相続した場合には、登録免許税の計算が少し複雑になります。

また、「相続税」も税額計算の難易度が上がるため、相続専門の税理士に相談しながら手続きを進めることをおすすめします。

Q2:共有している不動産の場合の対応は?

共有の不動産を相続した場合は、故人の「持分」に対してのみ、登録免許税がかかります。

税額を計算する際は、「固定資産税評価額」に「持分割合」を掛けたうえで、税率を乗じます。

Q3:固定資産税評価額がわからない不動産はどうする?

固定資産税が非課税の私道などは、納税通知書の価格欄が「0円」「非課税」「ー(ハイフン)」となっていることがあります。

この場合は、「近傍宅地(近所の宅地)の1㎡あたりの価格」を基準に、その30%相当を評価額として、登録免許税の税額を算出します。

計算式

土地を相続したときは、ここで算出された評価額が「100万円」を超えると、登録免許税の課税対象になります。

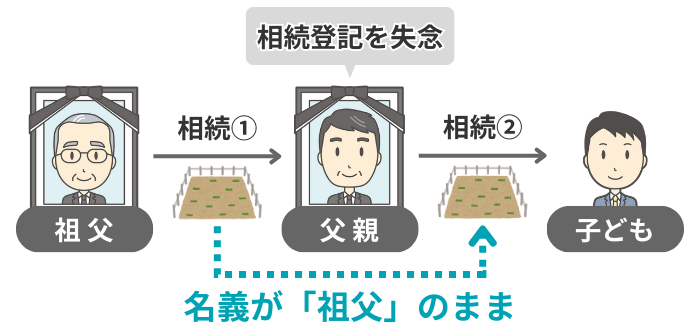

Q4:故人が先代の名義変更をしていなかった場合は?

相続登記をしようとしたとき、故人が手続きをしておらず、不動産の名義がその前の所有者のままのことがあります。

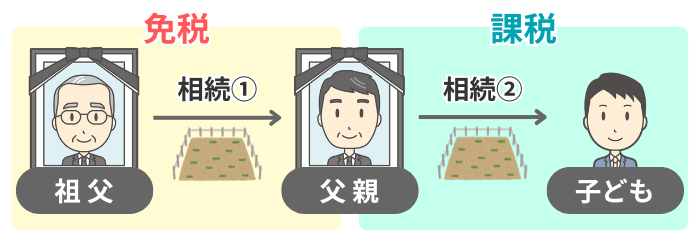

上記の例の場合、本来は「祖父→父親」「父親→子ども」と2回分の名義変更が必要で、登録免許税も2回分かかります。

しかし、土地の相続に限り、1回目(祖父→父親)の名義変更にかかる登録免許税が「免税」になる特例があります※1。

これにより、納める登録免許税は「1回分(父親→子ども)」だけで構いません。

なお、この特例を受けるためには、申請書に「租税特別措置法 第84条の2の3 第1項により非課税」と記載する必要があります。

詳細は、法務局のWebサイトをご確認ください。

- ※1

- 2027年3月31日までに行う登記申請が対象

Q5:間違えて多く払いすぎてしまったら?

計算間違いなどで、本来よりも多く登録免許税を納めてしまった場合、法務局に「還付通知請求・申出書」を出せば、差額が返金されます。

法務局での審査中に気付いてもらえれば連絡が来るため、その案内に従いましょう。

もし、自分で払いすぎたことに気付いたものの、法務局から何の連絡もなければ、手続きをした窓口で確認してみてください。

なお、反対に税額が不足していたときも、法務局からの連絡が入ります。そこで指示された不足分の収入印紙を追加で納めれば、そのまま手続きは進みます。

不足していたからといって、ペナルティとして税額が加算されるようなことはありませんのでご安心ください。

相続手続きが不安なら、専門家に任せましょう

この記事では、相続登記にかかる登録免許税の概要と納付の流れについてお伝えしました。

相続が発生すると、相続登記以外にも専門知識が必要な場面も多く、慣れていないと手こずってしまうかもしれません。

そのような場合は、当事務所までお気軽にご連絡ください。所属している司法書士や税理士が、あなたの手続きをサポートいたします。