記事の要約

- 土地や建物を「相続」したときには、不動産取得税はかからない

- ただし、「相続人以外への特定遺贈」や「死因贈与」によって不動産を取得した場合は課税対象となる

- 不動産取得税がかかるときは、都道府県税事務所から納税通知書が届く

「相続した家に、不動産取得税はかかるの?」

結論からお伝えすると、「相続」によって土地や家屋を引き継いだ場合は、不動産取得税はかかりません。

しかし、「遺言」や「生前の契約」によって故人の不動産を取得したときには、不動産取得税が課されるケースもあります。

この記事では、故人から引き継いだ土地・家屋と不動産取得税の関係をお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがあれば下記からお気軽にご連絡ください。

目次

▼「不動産取得税」については、下記の動画でも解説しています

土地・家屋を相続しても「不動産取得税」は非課税

故人の土地や家屋を相続したときには、不動産取得税はかかりません。

不動産取得税について規定されている「地方税法」にも、その旨が明確に書かれています。

地方税法

第73条の7 道府県※1は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。

1 相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む。)による不動産の取得

(後略)

引用元 地方税法|e-Govポータル

- ※1

- ここでは「道府県」と書かれているが、地方税法の第1条第2項では「この法律中道府県に関する規定は都に、市町村に関する規定は特別区に準用する。」とあることから、東京都の不動産にも同じように適用される

不動産取得税が課されるのは「相続」を除く、次のような手段で土地・家屋を手に入れたときです。

- 購入

- 贈与

- 交換

- 家屋の建築・改築・増築

なぜ、相続の場合、不動産取得税は非課税になるのでしょうか。

その理由は、「相続人が、自分の意思で能動的に取得したものではない(形式的な移転にすぎない)」からだと考えられています。

ただし、「相続」と同じように、故人の土地・家屋を取得したときでも不動産取得税が課される場合があります。

ここからは、その例外的なケースを見ていきましょう。

例外的に「不動産取得税」がかかるケース

次のケースで故人の土地・家屋を取得したときは、不動産取得税の課税対象になります。

以下では、ご自身がこれらのケースに該当しないかご確認いただくため、それぞれについて詳しく見ていきます。

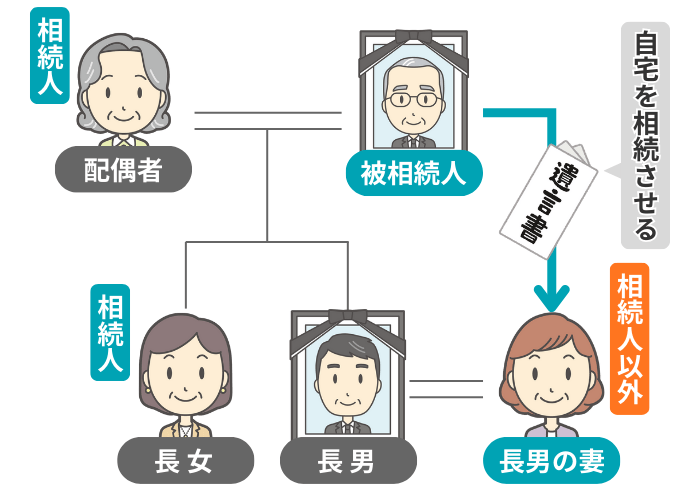

ケース1:相続人以外への特定遺贈

1つ目のケースは、「相続人以外への特定遺贈」で不動産を取得した場合です。

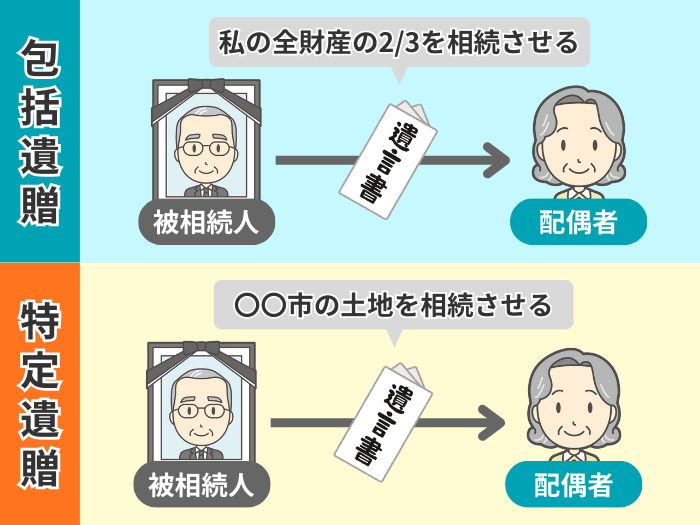

そもそも「遺贈」とは、遺言によって自分の財産を渡すことで、次の2つの種類があります。

| 種類 | 概要 |

|---|---|

| 包括遺贈 | 「全財産の半分」など、割合を指定して渡す方法 |

| 特定遺贈 | 「〇〇市の土地」など、財産を特定して渡す方法 |

このうち「包括遺贈」であれば、不動産を受け取る人が誰であっても、不動産取得税は課税対象外です。

一方、「特定遺贈」のケースで、受け取るのが「相続人」以外だと、不動産取得税の課税対象となります。

以上の「遺贈の種類と不動産取得税の関係」をまとめると、下表のようになります。

| 相続人 | 相続人以外 | |

|---|---|---|

| 包括遺贈 |

✕ 非課税 |

✕ 非課税 |

| 特定遺贈 |

✕ 非課税 |

〇 課税 |

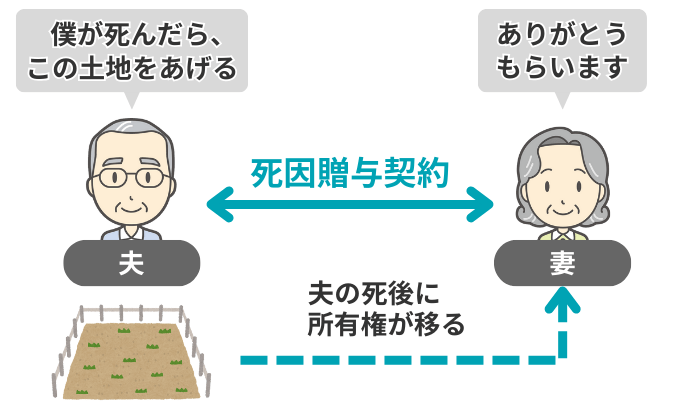

ケース2:死因贈与

2つ目のケースは、「死因贈与」で不動産を取得した場合です。

死因贈与とは、贈与する人の「死亡」によって効力が生じる贈与契約のことです。

このような死因贈与によって手に入れた土地・家屋は、「贈与によって取得した」のと同じ扱いになり、不動産取得税の対象となります。

ちなみに、故人が生きている間に行われた「生前贈与」によって取得した土地・家屋は、もちろん不動産取得税の課税対象です。

これは、贈与税の課税方式として「相続時精算課税」を選んでいたとしても、取り扱いに変わりはありません。

「相続時精算課税を選んだら、その贈与は相続扱いになって、不動産取得税もかからないはず」と考えるのは誤りなので、ご注意ください。

不動産取得税の納め方

不動産取得税がかかる場合には、ご自宅に「納税通知書」が届くので、それを銀行や郵便局に持っていって税金を支払えば、納税手続きは完了です。

一方、不動産取得税がかからない場合には、そもそも納税通知書は届きません。

この納税通知書は、取得した不動産の名義を法務局で変えてから「半年〜1年後」に送られてくるのが一般的です。

以下では、「不動産取得税が課税される仕組みと納付方法」について詳しく見ていきます。

不動産取得税が課税される仕組み

不動産取得税は、都道府県が課税・収税をする「地方税」です。

このため、納税の手続きは、取得した不動産がある自治体の「都道府県税事務所」で行うことになります。

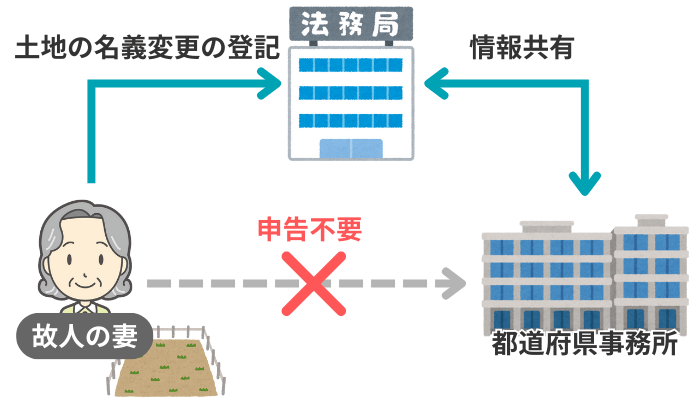

本来、不動産取得税は、不動産を取得した人が都道府県税事務所に申告をすることで課される税金です。

ただし、不動産を取得した日から「自治体が定める期間内※1」に登記を申請した場合、申告は原則として不要になります。

このため、下記のような「申告をすることで税額軽減を受けられるケース」以外では、都道府県税事務所への申告はされないことが多いです。

- 土地を取得して、3年以内に住宅を新築する予定

- 新築で未使用の住宅と土地を同時に購入した

- 個人が自分の居住用の中古住宅と土地を同時に取得した

法務局との情報共有などで「不動産を取得した事実」を把握した都道府県税事務所は、その取得者が不動産取得税の課税対象になるかどうかを判断します。

そして、課税対象になる方に対しては、税額を計算してから「納税通知書」を送付します。

納税通知書が送られる時期は、都道府県税事務所の状況にもよりますが、不動産の名義変更の登記をした「半年〜1年後」が目安です。

- ※1

- 「60日以内」としている自治体が多いが、「東京都・埼玉県:30日以内」「大阪府:20日以内」「神奈川県:10日以内」など、期限が短いケースもあるので、事前に各自治体のWebサイトなどで確認しておくとよい

不動産取得税の納付方法

納税通知書が届いたら税額を確認し、記載されている期限までに支払いを済ませましょう。

納付方法は自治体によって多少異なりますが、「銀行・郵便局の窓口での支払い」に加えて、下記にも対応していることが多いです。

- コンビニエンスストアでの支払い

- クレジットカード払い

- スマホ決済アプリでの支払い

詳しい支払い方法は、届いた納税通知書の裏面などに記載されているので、そちらをご確認ください。

不動産取得税に関するよくある質問

最後に、不動産取得税に関する、次の質問にお答えします。

Q1:不動産取得税が課税される場合、税金はいくらになる?

不動産取得税の税額は、次の計算式で求められます。

計算式

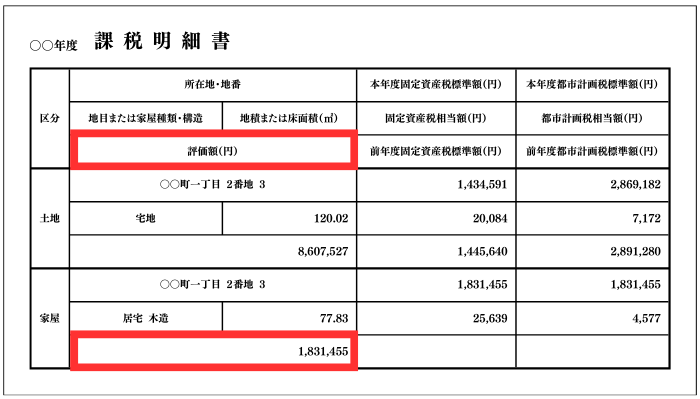

まず、「固定資産税評価額」は、市区町村役場から毎年届く「固定資産税の納税通知書」に同封されている、「課税明細書」に記載されています。

もし、手元に課税明細書がなければ、市区町村役場で「固定資産評価証明書」を発行して確認することも可能です。

この固定資産税評価額は、令和9年3月31日までに「宅地※1」を取得した場合、価額が1/2になります。

続いて「税率」は、本来は4%ですが、令和9年3月31日までは軽減措置により、以下のようになっています。

| 不動産の種類 | 税額 | |

|---|---|---|

| 土地 | 3% | |

| 家屋 | 住宅 | 3% |

| 住宅以外(店舗・事務所など) | 4% | |

なお、床面積や耐震基準などの一定の要件を満たす住宅・土地であれば、都道府県税事務所に申告をすることで、さらに税額が安くなる制度もあります。

ご自身が軽減制度を使えるかどうかは、「都道府県税事務所」や「不動産会社・ハウスメーカー」に確認してみてください。

- ※1

- 正確には、「宅地」および「宅地比準土地(宅地以外であっても、その評価額が近隣の宅地の価格に準じて決定される土地)」

Q2:不動産を相続したときにかかる税金は?

相続によって不動産を取得しても「不動産取得税」は非課税ですが、「登録免許税」は必ずかかり、場合によっては「相続税」も課される可能性があります。

まず、「登録免許税」は、法務局で「不動産の名義変更(登記)」をする際に納める税金です。

相続による取得でも課税対象ですが、下記のように税率が低く設定されています。

| 取得の方法 | 税率 |

|---|---|

| 売買・贈与など | 2%※1 |

| 相続 | 0.4% |

続いて「相続税」は、故人が遺した「正味の遺産額※2」が、下記の「基礎控除額」を超えた場合にかかります。

計算式

相続税の申告が必要かどうかの判断方法は、下記の記事で詳しくお伝えしていますので、併せてご覧ください。

- ※1

- 土地を購入して、令和8年3月31日までの間に登記を受ける場合は「1.5%」。個人が自己の居住用の家屋を取得したときにも軽減措置がある。詳細は、国税庁のWebサイトを参照

- ※2

- 預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」を差し引いた金額

あえて「生前贈与」を選ぶべきケース

具体的には、将来の値上がりが確実な土地を今の評価額で渡したいケースや、収益物件の家賃収入を早めに子どもに移して、親の財産が増えるのを防ぎたいケースなどが該当します。

ただし、税金面でどのように対応するのが最適かを判断するには、綿密なシミュレーションが欠かせません。

このため、ご自身だけで判断せず、相続専門の税理士に相談することをおすすめします。

Q3:マンションを相続した場合も、ルールは同じ?

マンションの場合も、この記事でお伝えした不動産取得税のルールは同じです。

「相続」によって、マンションの部屋や敷地権を取得した場合は、不動産取得税はかかりません。

相続でわからないことは専門家に相談しましょう

この記事では、不動産取得税についてお伝えしました。

「相続」によって、故人から土地・家屋を引き継いだ場合には、不動産取得税は非課税です。

ただし、「遺贈」や「死因贈与」で取得した場合には、不動産取得税がかかりますので、納税通知書が届いたら、すみやかに納付をしましょう。

このほか、相続に関してわからないことがあれば、当事務所までお気軽にご連絡ください。初回の相談は無料で承っております。