記事の要約

- 1年間に110万円以上の贈与を受けたときには、「贈与税の申告」が必要になる

- 「現金の贈与」などの一般的なケースでは、贈与税の申告はそれほど難易度が高くない

- 申告書を作成したら、贈与を受けた人の住所地を管轄する税務署に提出する

「贈与税の申告が必要になるみたいだけれど、どのように進めればいいの?」

税金の手続きというと、「難しい」「税理士に頼まないといけない」というイメージがあるかもしれません。

しかし、「現金の贈与」などの一般的なケースであれば、「贈与税の申告」はそれほど難しくなく、ご自身で手続きすることが十分に可能です。

この記事では、はじめての方でも迷わず手続きができるよう、贈与税の申告の流れをわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続や贈与に関するご相談を無料で受け付けております。

税金の手続きを進めるうえでわからないことがあれば、下記からお気軽にご連絡ください。

目次

「贈与税の申告」の基礎知識

まずは、贈与税の申告は「誰が・いつ・どこで」手続きをするのかを確認しましょう。

| 項目 | 内容 |

|---|---|

| 申告が必要な人 | 1年間に贈与を受けた財産の合計額が「110万円」を超えた人 |

| 申告する時期 | 贈与を受けた年の「翌年2月1日~3月15日」 |

| 申告の提出先 | 贈与を受けた人の住所地を管轄する税務署 |

なお、贈与税の概要については、下記の記事でもお伝えしていますので、併せてご確認ください。

申告が必要な人

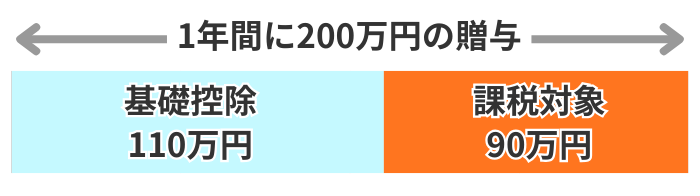

贈与税の申告が必要になるのは、「1年間に贈与を受けた財産の合計額が110万円を超えた人」です。

贈与税には「基礎控除」という非課税枠があり、その上限額は「年間110万円」です。

「1月1日から12月31日までの1年間」に受けた贈与財産の合計が「110万円」を超えると、その部分に贈与税が課されるため、税務署への申告が必要になります。

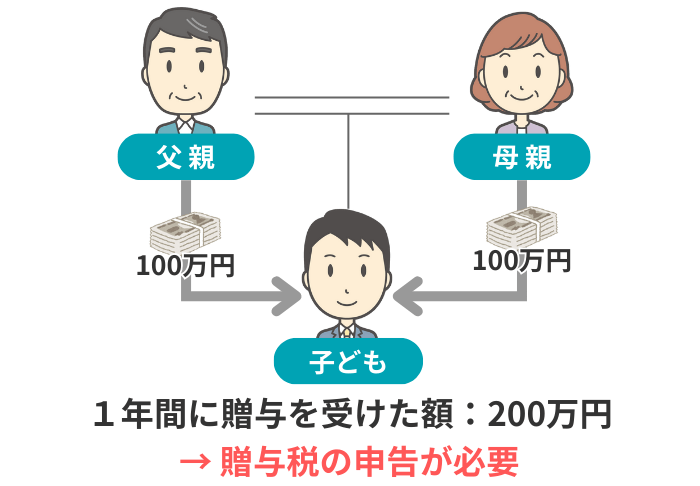

ここで間違いやすいのが、贈与額は「贈与者(あげた人)」ではなく、「受贈者(もらった人)」を基準にするという点です。

たとえば、父親から100万円、母親から100万円を贈与された場合、それぞれは110万円以下ですが、合計すると「200万円」になります。

この場合は、子どもが1年間に受け取った金額が、基礎控除の110万円を超えているため、申告が必要です。

なお、下記の制度を利用するときは、贈与額が「年間110万円以下」でも申告が必要なことがあるので、忘れずに手続きをしてください。

- ※1

- 制度をはじめて選択する年のみ、贈与額が年間110万円以下でも申告が必要になる。その翌年以降は、贈与額が年間110万円を超えた年のみ、申告が必要。

ちなみに、「結婚・子育て資金の一括贈与特例」を利用する際は、資金口座を開設した金融機関を通じて、申告書を提出することになります。このため、贈与を受けた人が直接、税務署とやり取りをする必要はありません。

申告する時期

贈与税を申告する時期は、贈与を受けた年の「翌年2月1日~3月15日」です。

申告だけではなく、その後の「納税」までを、3月15日までに済ませなければなりません。

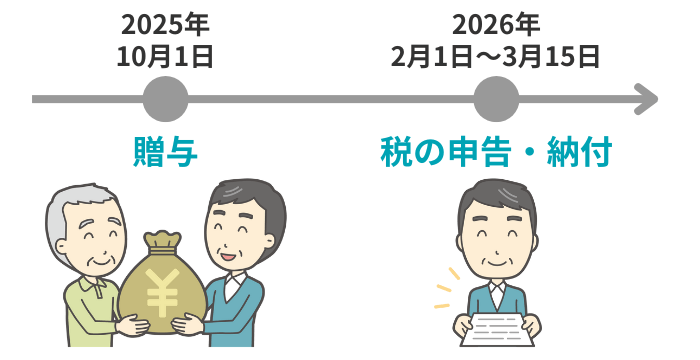

たとえば、「2025年10月1日」に受けた贈与については、「2026年の2月1日から3月15日まで」に申告書を提出し、税金を納めます。

この期限を過ぎてしまうと、本来の税金に加えて、ペナルティとして「延滞税」や「無申告加算税」が課されます。

本来は払わなくてもよかった税金を負担しないためにも、必ず期限内に申告・納税をしましょう。

申告する方法

贈与税の申告書は、「財産をもらった人(受贈者)の住所地を管轄する税務署」に提出します。管轄の税務署は、国税庁のWebサイトで確認できます。

実際に申告するときは、「税務署の窓口に持参する」以外にも「郵送で提出する」ことも可能です。

また、「e-Tax(電子申告)」を利用することもできるので、ご自身の都合の良い方法を選びましょう。

本記事ではここから、「紙の申告書」を作成して、税務署に持参か郵送で提出する流れをお伝えします。

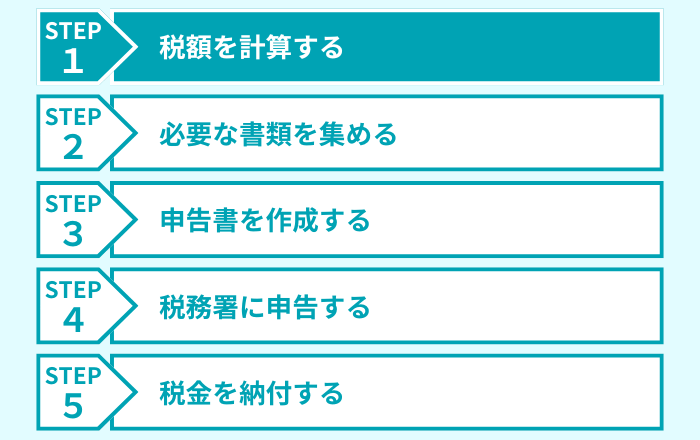

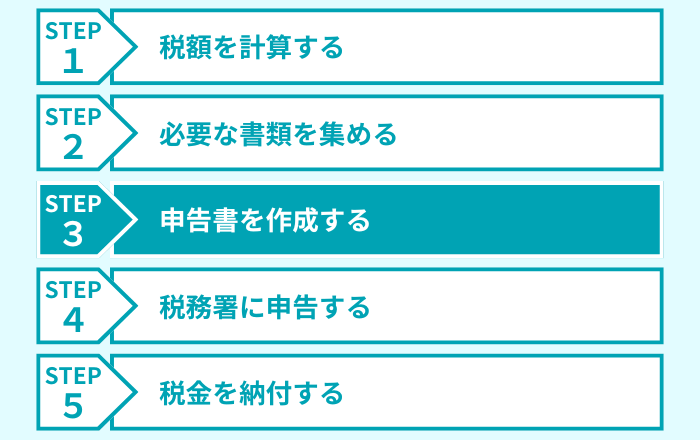

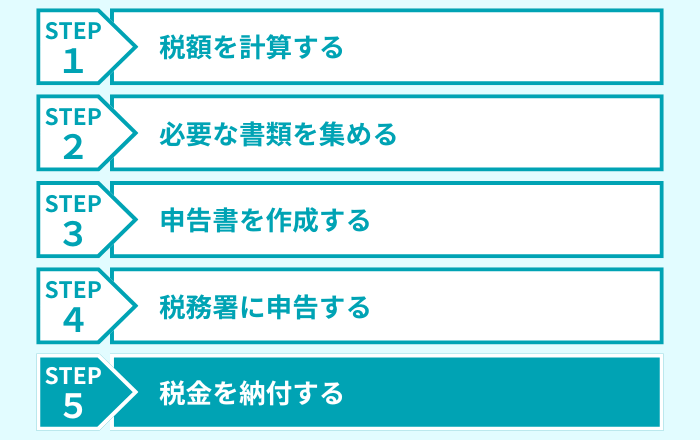

贈与税を申告・納付するときの流れ

ここからは、贈与税を申告して納税するまでの手順を、次の5ステップでお伝えします。

それぞれのステップについて、詳しく見ていきましょう。

ステップ1:税額を計算する

まずは、「贈与税の税額を計算する」ことから始めましょう。

贈与税の税率は、「誰から贈与された財産か」によって、「特例税率」と「一般税率」のどちらを使うかが変わります。

| 種類 | 概要 |

|---|---|

| 特例税率 | 18歳以上※1の人が、直系尊属(父母や祖父母)から贈与された財産( = 特例贈与財産)に適用される |

| 一般税率 | 特例税率の要件に該当しない財産( = 一般贈与財産)に適用される |

- ※1

- 贈与があった年の「1月1日」時点の年齢で判断する

このうち、「特例税率」のほうが「一般税率」よりも、税率が低く設定されています。

ご自身が贈与を受けた財産に、どちらの税率が適用されるか確認できたら、国税庁のWebサイトで公表されている「速算表」を使って、税額を計算します。

▼特例税率を適用する場合の速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

▼一般税率を適用する場合の速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

具体的に、「30歳の人」が「父親」から「500万円の現金」の贈与を受けた、「特例税率を適用できる」ケースで計算してみましょう。

まずは、贈与を受けた金額から「基礎控除110万円」を差し引きます。

計算式

続いて、ここで算出された金額を速算表に当てはめて、税額を計算します。

今回のケースでは、「特例税率の速算表」の「400万円以下」の欄を見ることになります。

▼特例税率を適用する場合の速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

計算式

なお、不動産や株式などの贈与を受けた場合には、「相続税の申告」をする際と同じ方法で価格を評価します。

相続税の申告における財産の評価方法は、下記の記事で詳しくお伝えしているので、必要な方は併せてご確認ください。

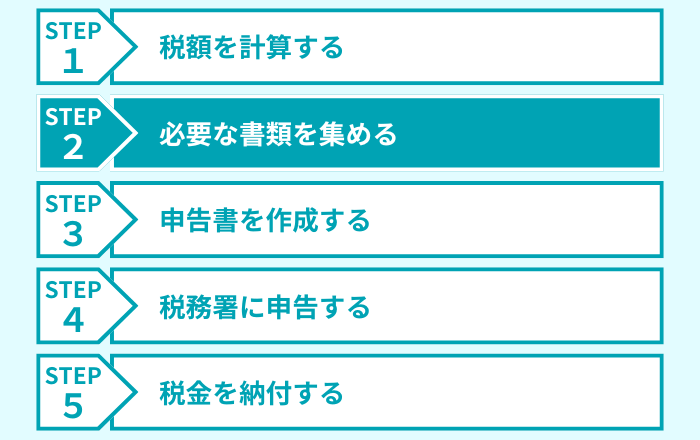

ステップ2:必要な書類を集める

続いてのステップは、「贈与税の申告に必要な書類を集める」ことです。

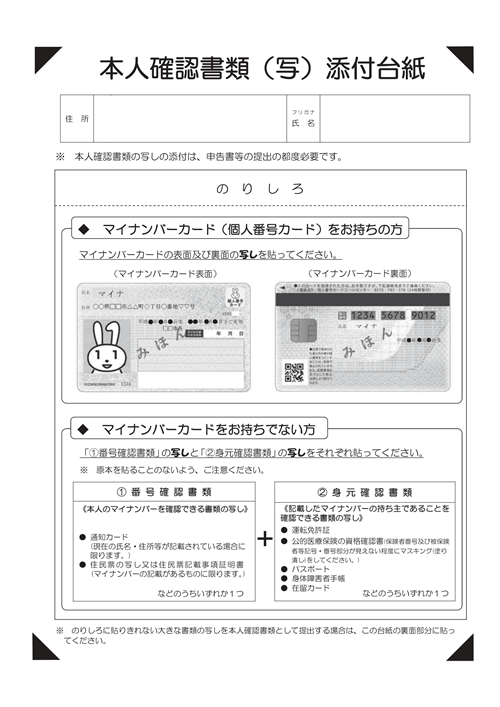

まず、全員が必ず提出しなければならないのが、「本人確認書類の写し」です。

マイナンバーカードをお持ちの場合は、両面をコピーして、下記の台紙に貼り付けます。

本人確認書類(写)添付台紙

引用元 国税庁Webサイト

この台紙は、国税庁の「贈与税の申告」というページから、次のように進むとダウンロードできます。

- 「令和〇年分 贈与税の申告書等の様式一覧」をクリック

- 最新の様式が一覧表でまとまっているページに遷移する

- 一覧表の中から「本人確認書類(写)添付台紙」を探す

- PDFへのリンクをクリックして、ダウンロードする

なお、マイナンバーカードを持っていない場合は、別の書類に代えられます。詳細は添付台紙に記載されているので、確認してみてください。

続いて、「贈与税の税負担が軽くなる制度」を利用する場合には、追加の書類が必要になることがあります。

利用する制度ごとの「必要書類」については、下表をご確認ください。

| 利用する制度 | 必要書類 |

|---|---|

| 特例税率を適用する※1 | ■ 受贈者(もらった人)の戸籍謄本※2 |

| 相続時精算課税制度を利用する | ■ 受贈者の戸籍謄本※2 |

| 住宅取得等資金贈与の非課税特例を利用する |

■ 受贈者の戸籍謄本※2 ■ 所得金額を明らかにする書類 ■ 住宅に関連する契約書 ■ 家屋の登記事項証明書 ■ 住宅の性能の証明書 |

| 配偶者控除を利用する |

■ 受贈者の戸籍謄本※2 ■ 受贈者の戸籍の附票の写し ■ 登記事項証明書(登記簿謄本) |

- ※1

- 贈与額が300万円を超える場合に限る

- ※2

- 受贈者の「氏名・生年月日・贈与者との血縁関係」を確認できる、「戸籍抄本」でも可能

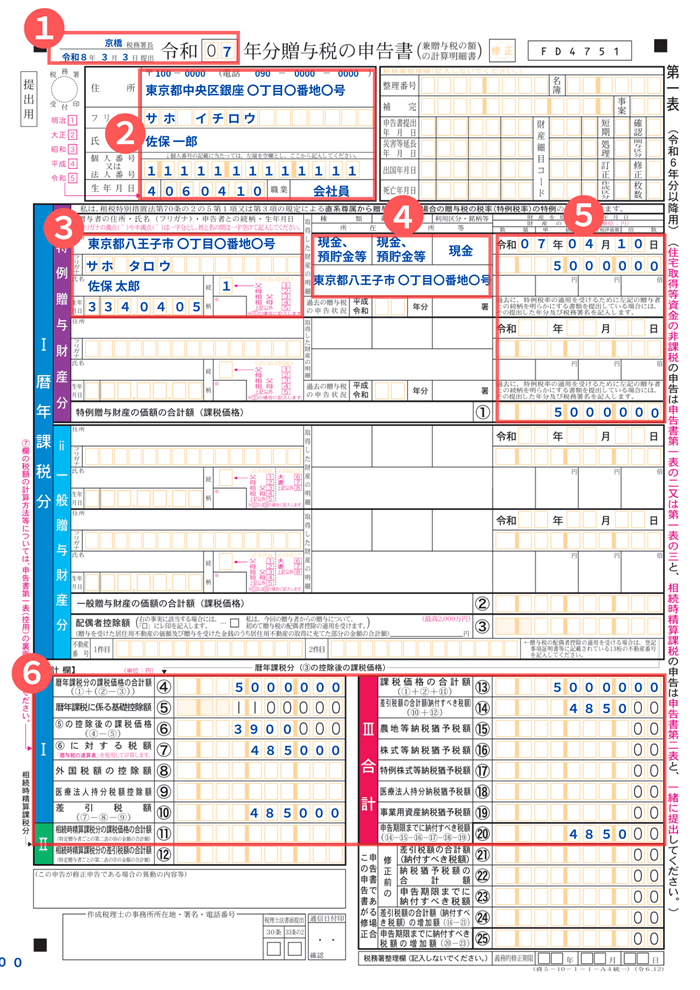

ステップ3:申告書を作成する

次のステップは、「贈与税の申告書を作成する」ことです。

贈与税の申告書のうち、必ず作成しなければならないのが「第1表」という様式です。

まずは、下記の流れで「第1表」をダウンロードしましょう。

- 国税庁の「贈与税の申告」のページにアクセス

- 「令和〇年分 贈与税の申告書等の様式一覧」をクリック

- 最新の様式が一覧表でまとまっているページに遷移する

- 一覧表の中から「申告書第1表」を探す

- PDFへのリンクをクリックして、ダウンロードする

様式をダウンロードできたら、下記を参考にしながら、必要な項目を書き入れていってください。

| 記入欄 | 記入する内容 |

|---|---|

| ①冒頭部分 | ■ 「提出する税務署」「提出日」「贈与した年」を記入する |

| ②申告する人の情報 | ■ 申告をする人(贈与を受けた人)の「住所・氏名・マイナンバー・生年月日・職業」を記入する |

| ③贈与した人の情報 |

■ 贈与した人の「住所・氏名・生年月日・申告者との続柄」を記入する ■ 記入する際は、「特例税率の対象」と「一般税率の対象」で欄が異なるため注意 |

| ④贈与された財産の情報 |

■ 贈与された財産の種類や所在地を記入する ■ 「現金」の贈与の場合は、それぞれ下記のように記載する 種類:現金、預貯金等 細目:現金、預貯金等 利用区分・銘柄等:現金 所在場所等:贈与した方の住所 |

| ⑤贈与された日付と財産の価額 |

■ 「贈与が行われた年月日」と「財産額」を記入する ■ 贈与を受けた財産の合計額も書き入れる |

| ⑥税額の計算 |

■ 表の案内に従って計算し、金額を書き入れる ■ ⑥には、ステップ1で算出した税額を記入する ■ 一般的な「現金」の贈与の場合、記入が必要なのは④⑥⑦⑩⑬⑭⑳の7箇所 |

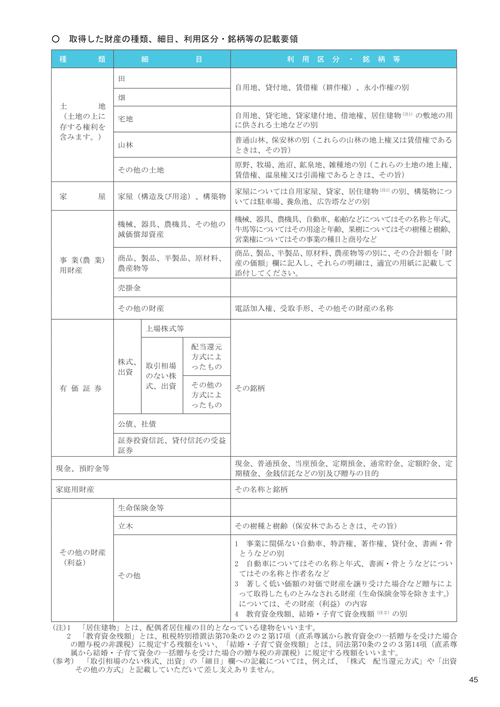

このうち「④贈与された財産の情報」について、「現金以外の贈与」を受けたときの書き方は、国税庁が作成している「贈与税の申告のしかた」というパンフレットで解説されています。

取得した財産の種類、細目、利用区分・銘柄等の記載要領

- 国税庁の「贈与税の申告」のページにアクセス

- 「令和〇年分 贈与税の申告のしかた」をクリック

不動産や株式などの財産を贈与されたときには、このパンフレットを参考に記載してください。

なお、「相続時精算課税制度」と「住宅取得等資金贈与の非課税特例」を利用する場合は、それぞれ下記の様式も必要になります。

- 相続時精算課税制度:「第2表」と「相続時精算課税選択届出書」

- 住宅取得等資金贈与の非課税特例:「申告書第1表の2」

ステップ4:税務署に申告する

申告書が完成したら、「受贈者(財産をもらった人)の住所地を管轄する税務署」へ提出します。

まずは、提出すべき税務署を国税庁のWebサイトで確認しましょう。

税務署に紙で申告書を提出する方法は、次の2つから選べます。

- 税務署の窓口へ持参する

- 郵送で提出する

「税務署へ持参する」場合は、窓口で「納付書」をもらっておくと、スムーズに納税できます。

また、「郵送で提出する」場合は、次の2つを同封すれば、納付書を自宅に送ってもらえます。

- 切手を貼った返信用封筒

- 「〇〇税務署の贈与税の納付書を送ってください」と書いたメモ

なお、納付書は、書き損じたときの予備として「2部」もらっておくと安心です。

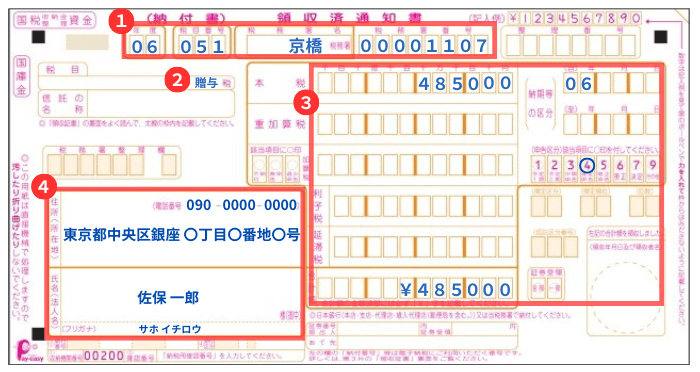

ステップ5:税金を納付する

最後のステップは、「贈与税の納付」です。

申告書を提出したら、その年の3月15日までに税金を納めなければなりません。

贈与税を納付するため、まずは下記を参考にしながら、税務署からもらった「納付書」の必要項目を書き入れましょう。

| 記入欄 | 記入する内容 |

|---|---|

| ①冒頭部分 |

■ 贈与を受けた年を記入する ■ 税目番号は、贈与税は「051」 ■ 申告書を提出した「税務署名」と、その税務署の「番号」を国税庁のWebサイトで調べて記入する |

| ②税目 | ■ 「贈与(税)」と記入する |

| ③納める税の詳細 |

■ 「本税」と「合計額」に税額を記入し、「合計額」のほうは頭に「¥」を付ける ■ 「納期等の区分」は、(自)の欄に、贈与を受けた年のみ記入する ■ 「申告区分」は、「4 確定申告」に〇を付ける |

| ④納税する人の情報 | ■ 贈与を受けた人の「電話番号・住所・名前」を記入する |

納付書が完成したら、「贈与税の申告をした税務署」か「お近くの郵便局・金融機関」に持っていき、税金を納めてください。

なお、ここで紹介した「納付書による納税」以外にも、下記のような納め方があります。

- クレジットカード納付

- QRコード納付

- 口座引き落とし

- インターネットバンキング納付

- スマホアプリ納付

贈与税の申告に関するよくある質問

最後に、贈与税の申告に関する、次の質問にお答えします。

Q1:税理士に依頼せず、自分で申告しても大丈夫?

「現金の贈与」などのシンプルな内容であれば、ご自身で贈与税の申告をすることは難しくありません。

ただし、以下のようなケースでは、「税額の計算」や「申告書の作成」の難易度が上がるため、税理士への相談をおすすめします。

- 土地や建物といった「不動産」の贈与を受けた

- 住宅取得等資金贈与の非課税特例など、税負担が軽くなる制度を利用する

Q2:申告する税額を間違えてしまったら?

贈与税の申告・納付をした後に、「税金を納めすぎていた」ことに気付いたときは、「更正の請求」という手続きをすることで、納めすぎた税金が戻ってきます。

反対に「納税額が足りなかった」場合には、「修正申告」をして不足分を納めましょう。修正申告をした結果、納税するのが期限の後になると、追加で納めた分に対して「延滞税」もかかります。

それぞれの手続きについては、贈与税の申告をした税務署に問い合わせれば、案内してもらえます。

Q3:贈与を受けたら「確定申告」も必要?

一般的に、単に「確定申告」と言うときには、「所得税の確定申告」を指します。

この確定申告は、「働いて得た給与」や「事業の利益」などに対してかかる「所得税」の手続きです。

一方、個人から財産を無償でもらった場合は、「所得」ではなく「贈与」に該当するため、所得税の対象にはなりません。

「贈与税」と「所得税」が二重にかかることはないので、贈与税の申告を済ませれば、必要な手続きは完了します。

Q4:贈与税に時効はあるの?

贈与税の時効は、原則として申告期限の翌日から「6年」、意図的に隠していたような悪質なケースでは「7年」と定められています。

ただし、贈与税の申告をせずに「時効まで逃げ切ろう」と考えるのは、絶対にやめましょう。

税務署は、個人の銀行口座の動きを把握できることもあり、将来「相続」が発生した際の調査で、過去の贈与税の無申告がバレる可能性が非常に高いです。

申告を忘れてしまっていた場合は、時効を待つよりも、気づいた時点で早めに申告をしたほうが、延滞税などのペナルティを最小限に抑えられます。

贈与税の申告でわからないことは、専門家に相談しましょう

贈与税の申告は、手順を一つずつ確認しながら進めれば、決して難しい手続きではありません。

申告が必要なときは、ぜひこの記事を参考にしながら、チャレンジしてみてください。

もし、手続きを進めるうえで不安なことが出てきたら、税理士を頼るのも一手です。

当事務所では、相続や贈与に関する専門的なサポートを行っております。初回の相談は無料ですので、お困りの際はお気軽にお問い合わせください。