記事の要約

- 扶養義務者から「生活費や教育費の都度贈与(仕送り)」を受けた場合、原則として贈与税は非課税

- 仕送りを生活費や教育費以外の目的で使用するなどした場合、贈与税の課税対象となってしまう

- 仕送り時は送る側も受け取る側も「客観的な証拠」を残すことが大切

「仕送りをしたいけど、贈与税がかかるのだろうか」

生活費などの仕送りをご家族に送ろうと考えた際に、このような心配事が浮かんだ方もいるのではないでしょうか。

親などの扶養義務者から「生活費や教育費の都度贈与(仕送り)」を受けた場合、原則として贈与税が非課税となります。

しかしながら、仕送りの贈与税が非課税となるには、3つの要件を満たさなければなりません。

要件を外れてしまうと意図せず贈与税の課税対象となるため、注意が必要です。

この記事では、仕送りの贈与税が非課税となる要件を中心に、仕送りに贈与税がかかってしまう「NGケース」などの内容を詳しく解説します。

目次

仕送りは原則として贈与税が非課税

個人から年110万円を超える財産を受け取ると贈与税がかかりますが、相続税法では「特定の財産については贈与税を課さない」と定められています。

そのうちの一つが、仕送りのような「扶養義務者からその都度受け取る、生活費や教育費に充てるための贈与」です。

たとえば、親が子にまとまったお金を大学の入学費として都度贈与し、子が直ちに入学費の支払いに充てた場合、その金額は原則として贈与税が非課税となります。

条件を外れると贈与税の課税対象となる点に注意

「扶養義務者からの生活費や教育費の都度贈与」は、原則として贈与税が非課税です。

ただし、どんな仕送りでも非課税というわけではありません。

たとえ名目上は仕送りであっても、以下の要件から外れてしまうと、贈与税の課税対象となる可能性があるため注意が必要です。

- 扶養義務者からの援助であること

- 使い道が「生活費」や「教育費」で必要な都度、直接充てること

- 社会通念上、通常必要と認められる金額であること

仕送りをした際に上記の要件から外れていた場合、その金額を含めた年間の贈与額の合計が110万円を超えていれば、その超過分に対して贈与税が課税されます。

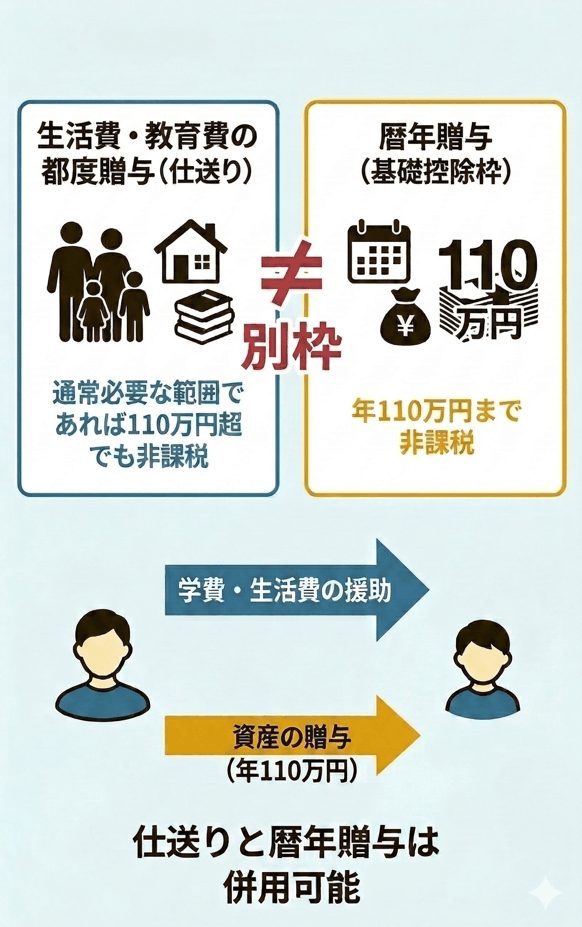

「生活費や教育費の都度贈与の非課税」と「暦年課税の基礎控除枠」は別枠

「生活費や教育費の都度贈与(仕送り)」を考慮する際のポイントとして、「年110万円の暦年課税の基礎控除」とは別枠であるという点があげられます。

仕送りが適切に行われた場合、その額が年110万円を超えていたとしても、教育費や生活費として通常必要な範囲であれば贈与税は課税されません。

したがって、「仕送り」として学費や生活費等の援助をしながら、それとは別に「暦年贈与」として年110万円までの資産を非課税で渡すことが可能です。

ただし、「親が数年分の生活費や学費をまとめて渡し、そのお金を子が使い切らずに貯金した」など、適切に仕送りが行われなかった場合は注意が必要です。

この場合、贈与した年の12月31日に使われなかったため残った分は贈与とみなされ、暦年贈与の基礎控除額(年110万円)を超える部分に対して贈与税が課税されます。

適切に行われた仕送りは、生前贈与加算の対象外

暦年贈与の場合、亡くなる前7年以内(2024年1月1日以降の贈与から、持ち戻し期間が従来の「3年」から「7年」へと段階的に延長)に行われた贈与は相続財産に加算されます。

一方、適切に行われた仕送りは、贈与税の課税価格に含まれません。そのため、扶養義務者が亡くなった際の相続税の計算において「生前贈与加算(持ち戻し)」の対象外となります。

仕送りが贈与税非課税となる3つの要件

仕送りが贈与税非課税となるためには、以下の3つの要件をすべて満たす必要があります。

- 扶養義務者からの援助であること

- 使い道が「生活費」や「教育費」で必要な都度、直接充てること

- 社会通念上、通常必要と認められる金額であること

ここからは、要件ごとに詳しく解説していきます。

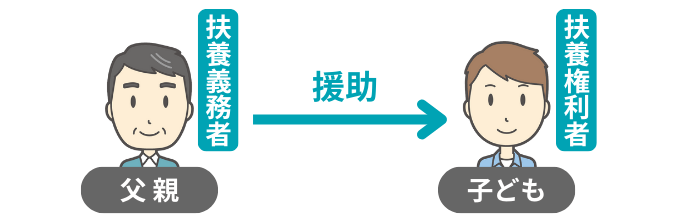

扶養義務者からの援助であること

仕送りが贈与税非課税となるには、仕送りをする側と受ける側が法律上の「扶養義務者」と「扶養権利者」という関係でなくてはなりません。

親族を援助する義務がある人を「扶養義務者」、援助を受ける権利がある人を「扶養権利者」といいます。

相続税法において、扶養義務者は「配偶者」および「民法第877条に規定する親族」を指します。

加えて、相続税基本通達では「3親等内の親族で生計を一にする者は、家庭裁判所の審判がなくても相続税法上は扶養義務者として扱う」と定められているのです。

「生計を一にする」とは

この相続税法上で定められた「扶養義務者の範囲」をまとめると、以下のとおりです。

- ■配偶者

- ■直系血族

- 「父母」、「祖父母」、「子」、「孫」、「曾祖父母」など

- ■兄弟姉妹

- ■家庭裁判所の審判を受けて扶養義務者となった3親等内の親族

- 「叔父・叔母」、「甥・姪」など

- ■3親等内の親族で生計を一にする者

- 3親等内の親族であっても、生計を一にしている場合は、家庭裁判所の審判がなくても、相続税法上は扶養義務者として扱われます。

たとえば、「子から親」や「親から子」へ仕送りを送る場合は、民法上の直系血族であるため、この「扶養義務者からの援助」の条件をクリアできます。

使い道が「生活費」や「教育費」で必要な都度、直接充てること

2つ目の要件として、扶養義務者から受け取ったお金の使い道が「生活費」または「教育費」に限定されていなければなりません。

- 生活費

- 日常生活を送るために通常必要な費用のことです。食費や住居費のほか、治療費、養育費、子育てに関する費用も含まれます。

- 教育費

- 学資、教材費、文具費、通学のための交通費など、教育上通常必要と認められる費用を指します。なお、義務教育だけでなく、高校や大学の学費も対象となります。

もし、仕送りを受け取った側がそのお金を投資に回すなど、生活費や教育費以外の用途で使用した場合は、贈与税の課税対象となります。

また、仕送りは「必要な都度」渡される必要があります。

具体的には「今月分の家賃を支払うために送金する」「今期の授業料を支払うためにその金額を渡す」といった形です。

用途が生活費や教育費であっても「数年分まとめて一括で渡した」場合、その贈与した年の末時点で使いきれなかった分は、贈与税の課税対象となります。

通常必要と認められる金額であること

仕送りの贈与税が非課税となる金額に法律上の明確な上限はありませんが、社会通念上「通常必要と認められる範囲」でなければなりません。

この「通常必要と認められる範囲」とは、受け取る側の需要や贈与する側の資力、その他の事情を総合的に考慮したうえで「社会通年上、常識的かつ適当」と認められる金額です。

具体的には、大学の「入学金」や「授業料」などを必要なタイミングで都度贈与し続けた場合、一般的な私立大学の1年間にかかる費用である合計150万円前後が目安と言えます。

仕送りに贈与税がかかってしまうNGケース3選

良かれと思って行った仕送りでも以下のようなケースに該当すると、税務調査が行われた場合に「贈与」とみなされて贈与税が課される恐れがあります。

- 仕送りを生活費や教育費以外の目的で使用したり、貯金したりした場合

- 資力が十分にあり、援助を必要としない人へ贈与した場合

- 社会通念上、通常必要と認められる範囲を超えた過剰な援助をした場合

ここからは、仕送りに贈与税がかかってしまうNGケースを、それぞれの項目ごとに解説していきます。

仕送りを生活費や教育費以外の目的で使用したり、貯金したりした場合

生活費や教育費として受け取ったにもかかわらず、そのお金を直接関係のない目的で使用した場合、贈与税の課税対象となります。

仮に受け取った資金を投資にまわしたり、不動産等の購入時の頭金にしたりすると、名目上は生活費や教育費であっても贈与税がかかります。

- 株式や不動産などの投資資金

- 高級車やブランド品、宝飾品などの贅沢品の購入

また、仕送りを受けた側が、目的の用途で使い切れずに預金してしまった場合も注意が必要です。

送られてきた仕送りを使い切らずに貯蓄にまわすと、「財産の贈与」とみなされます。

その貯金で後に自動車等を購入するなどした場合、その購入資金に贈与税が課せられます。

資力が十分にあり、援助を必要としない人へ贈与した場合

仕送りを受け取る側に十分な資産や収入があるにもかかわらず仕送りがなされた場合、「生活に通常必要な範囲を超えている」とみなされることがあります。

たとえば、年収1000万円を超えているなど、子が生活するうえで十分な収入を得ているにもかかわらず、親が多額の生活費を援助しているとします。

この場合、社会通念上の生活費と認められず贈与税がかかる可能性があるのです。

社会通念上、通常必要と認められる範囲を超えた過剰な援助をした場合

「生活に必要」という理由であっても、その金額が世間一般の常識を著しく超えている場合は贈与税の課税対象となります。

仮に資産家の親が子に対し、月に100万円を超える高額な仕送りをしているとします。

この場合、「過剰な援助」として生活費の枠を超えた贈与とみなされる可能性が高いです。

高額すぎる動産の購入も過剰な援助に該当する

車の購入資金は原則として生活費の対象ではありませんが、「地域に公共交通機関が充実していない」等の理由で生活に不可欠な場合、車の購入資金も生活費とみなされることがあります。

そのようなケースでも、親が子に「生活に必要だから」と高級車を買い与えた等の場合は、生活費の対象とはなりません。

高級車を購入しなくても生活の目的は達成できるため、日常生活に必要不可欠と認められない可能性が高いです。

仕送り時は「客観的な証拠」を残すことが大切

将来的な税務調査やトラブルを予防する観点から、仕送りを現金で手渡しするのは避け、「生活費」や「教育費」として使われた証拠を残すことが大切です。

まずは、仕送りを送る側の対策例を取り上げます。

- 金融機関を通じた振り込みの利用

- 金融機関を通じた振込を利用することで、預金通帳に送金履歴が残り、金額や日付が明確になります。

- 教育費等であれば直接支払う

- 学校の授業料などを扶養義務者が負担する場合、子の口座に振り込むのではなく、親や祖父母が学校へ直接納付することをおすすめします。

このような手段を取ることで、資金の使い道が教育費であることが明確になります。

次に仕送りを受け取る側の対策例を取り上げます。

- 生活費・教育費を管理するための専用口座を作る

- 受け取る側も、生活費や教育費を管理するための専用口座を自身で用意すると良いでしょう。

そこから家賃や学費などが引き落とされるようにすることで、生活費としての使用実績が明確になります。 - 支払った際の領収書を保管する

- 学費の振込票や医療費の明細、あるいは大きな生活用品の領収書などを保管しておくことで、特定の用途で仕送りを使用した証拠となります。

使い道が決まっているなら「贈与税の非課税措置」を活用する

「子の将来の教育費として1,500万円を送りたい」など、特定の目的のためにまとまったお金を一括で渡したい場合は、「贈与税の非課税措置」を適用できる可能性があります。

必要なタイミングでその都度渡す仕送りとは異なり、以下の贈与税の非課税制度は「前もってまとまった金額を確実に渡しておきたい」という場合に最適です。

| 名称 | 概要 | 対象となる受贈者(孫等)の年齢 | 非課税の上限額 | 適用期限 |

|---|---|---|---|---|

| 「教育資金の一括贈与」に係る贈与税の非課税措置 | 入学金や授業料などに充てる資金を一括で贈与できる | 30歳未満 | 1,500万円(※学校等以外への支払いは500万円まで) | 令和8年3月31日(※延長なし) |

| 「結婚・子育て資金の一括贈与」に係る贈与税の非課税措置 | 結婚費用や、出産・育児にかかる費用を一括で贈与できる | 18歳以上50歳未満 | 1,000万円(※結婚費用は300万円まで | 令和9年3月31日 |

| 「住宅取得等資金贈与」を受けた場合の贈与税の非課税措置 | マイホームの購入や新築、増改築のための資金を贈与できる | 18歳以上 | 1,000万円(※省エネ等住宅以外は500万円まで) | 令和8年12月31日 |

このうち、「教育資金の一括贈与」に係る贈与税の非課税措置については、令和8年度の税制改正大綱により、適用期限(令和8年3月31日)からの延長は行われないことが決定しました。

なお、令和8年3月31日をもって新規契約の手続き(信託等可能期間)は終了となりますが、その日までに専用口座等へ預け入れた資金に関しては、制度終了後も引き続き非課税措置の対象となります。

ただし、受贈者が30歳になるなどして贈与契約が終了した場合に口座内に残額があると、その残額が贈与とみなされ、贈与税の課税対象になる点も注意が必要です。

そのうえ、教育資金管理契約の契約期間中に贈与者が亡くなると、その残額に対して相続税が課される可能性があります。

「教育費の都度贈与(仕送り)」と「教育資金の一括贈与に係る贈与税の非課税措置」の違い

子や孫に教育資金を贈与したい場合には、「教育費の都度贈与(仕送り)」と「教育資金の一括贈与に係る贈与税の非課税措置」の二つの選択肢があります。

「教育資金の一括贈与」はまとまった金額を一度に非課税で贈与できますが、金融機関で専用口座の開設や領収書の提出をする必要があるなど、手続きに手間がかかります。

一方、「教育費の都度贈与」の場合は、特定の手続きをする必要はありません。必要なタイミングで「その都度」教育資金を贈与すれば良いという違いがあります。

贈与に関する疑問は相続専門の税理士にご相談を

親などの扶養義務者からの生活費や教育費の仕送りは、必要な都度その支払いに充てることで贈与税が非課税となります。

記事内で取り上げたNGケースを避けながら適切に行うことで、仕送りを受け取った側の大きな助けとなることでしょう。

また、「前もってまとまった金額を確実に渡しておきたい」場合には、住宅取得資金をはじめとする「贈与税の非課税の特例」を活用する手段もあります。

こうした特例が適用できるかどうかの判断など、贈与に関する疑問が浮かんだときは、相続専門の税理士への相談もおすすめです。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。