この記事でわかること

- 登録免許税とは何かがわかる

- 相続登記における登録免許税の計算方法がわかる

- 相続時の登録免許税の納付方法がわかる

相続により土地や建物などの不動産を相続した場合、その登記手続きの際に登録免許税が発生します。

どのような理由で名義変更を行うかにより登録免許税の税率は変わりますが、相続の場合、登録免許税の額は原則として不動産の評価額×0.4%となっています。

また、登録免許税が発生する時に、減免措置が適用される場合もあります。

そこで、相続登記を行う場合の登録免許税の負担について解説していきます。

登録免許税とは?

登録免許税とは、不動産登記を申請するときに発生する税金です。

つまり、不動産を売買するとき、又は抵当権を設定するときなどに納めなければいけない税金ということです。

登録免許税の納付方法には、税務署に直接納める方法、収入印紙を購入して申請書に添付する方法、オンラインで決済することにより納める方法の3つのパターンがあります。

登記の専門家である司法書士に依頼すると、司法書士が代行して納めてくれます。

相続登記の登録免許税の計算方法

相続登記を行う場合、法務局に登録免許税という税金を納税しなければなりません。

計算方法自体は決して難しいものではありませんが、登記の手続きを行う際にほかの費用と一緒に負担していることも多く、実際の計算方法はあまり知られていません。

そこで、相続登記を行う際の登録免許税の計算方法を解説します。

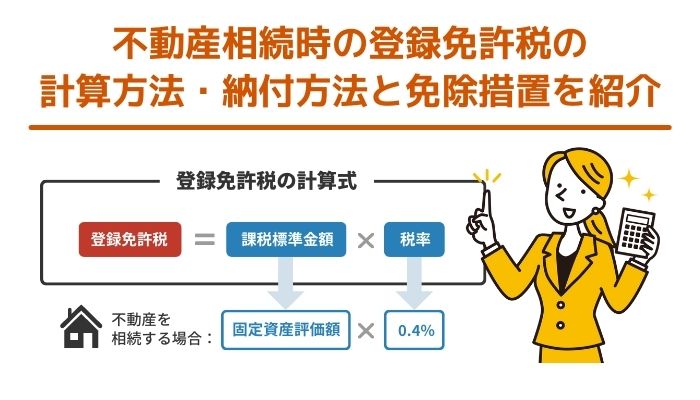

登録免許税は土地・家屋の固定資産税評価額×0.4%

登録免許税は、法務局で不動産の登記を行う際には必ず発生する税金です。

相続が発生した場合、不動産を売買した場合など、所有者が変更になる場合には、所有権が移転したことを示す登記を行います。

所有権移転登記を行う場合に納める登録免許税の税額は、「固定資産税評価額×税率」で求めます。

税率は一律ではなく、所有権がどのような理由で移転したかにより用いる税率は異なります。

相続があった場合の税率は「1,000分の4」とされているため、土地や家屋の固定資産税評価額に0.4%を乗じると、登録免許税の税額を求めることができます。

相続した不動産の固定資産税評価額の調べ方

土地や家屋の固定資産税評価額は、その土地や家屋が所在する市町村が決定し、各所有者に通知されます。

通常は、この金額を基にして固定資産税の計算が行われるためです。

固定資産税評価額は、毎年4月~5月頃に不動産の所有者に対して送られてくる「固定資産税納税通知書」の中にある「課税資産明細」などで確認することができます。

納税通知書を紛失してしまったという場合には、固定資産課税台帳の縦覧制度を利用することができます。

ただ、縦覧制度は1年中利用できるものではないため、注意が必要です。

この場合、役場の窓口で固定資産評価証明書を入手すれば、いつでも固定資産税評価額を調べることができます。

登録免許税の免除措置

登録免許税には免除措置が用意されており、平成30年度の税制改正から相続による土地の所有権移転登記について、土地所有者が相続登記をしないで亡くなった場合、相続によりその土地を引き継いだ相続人が必要な相続登記の申請をすれば、登録免許税が免除されます。

令和4年の税制改正により、この免除措置の期間が令和7年(2025年)3月31日まで延長されました。

さらに、適用対象が全国の土地に拡充され、不動産の価額が100万円以下の土地であれば、この免除措置が適用されることになりました。

相続時の登録免許税の納付方法

相続した土地や家屋について相続登記を行う場合には、登録免許税が発生することが分かりました。

発生した税金は、現金で納付しなければなりませんが、相続登記により発生する登録免許税はどのように納付することとなるのでしょうか。

その納付方法について確認しておきましょう。

相続登記の必要書類を収集・準備する

相続登記を行うのは、不動産が所在する地域を管轄する法務局です。

まずは、どの法務局での手続きになるのか、その管轄を確認する必要があります。

そのうえで、相続登記には必要な書類がいくつもあるので準備します。

以下の書類は、最低限必要になる書類です。

- 登記申請書

- 固定資産評価証明書

- 被相続人の出生から死亡までの連続した戸籍謄本

- 被相続人の住民票除票

- 相続人全員の戸籍謄本

- 遺産分割協議書など相続内容を証明する書類と相続人全員の印鑑証明書

- 収入印紙貼付用の台紙

相続の内容によっては、これ以上に必要書類が発生することもあります。

そのため、ここにあげた書類がすべてではないことに注意しましょう。

登録免許税額の収入印紙を登記申請書に貼り付ける

必要書類をすべて準備したら、法務局の窓口に書類を提出します。

この時、窓口の職員に必要書類に漏れがないかを確認してもらいますが、中には書類が不足しているために出直さなければならないこともあります。

書類の確認をしてもらい、不備がなければ書類をまとめて提出します。

準備した書類を「登記申請書→収入印紙貼付用の台紙→その他の添付書類」の順にホチキスで綴じ提出します。

この時、収入印紙貼付用の台紙に、固定資産税評価額×0.4%で計算された収入印紙を貼り付けることで、登録免許税の納付は完了します。

相続時の登録免許税の納付期限

不動産の相続が発生した場合、相続登記を行う必要があります。

ただし、相続登記を行う期限についてははっきりと定められていません。

現実的には、大きな争いやトラブルに発展しない限り、相続税の申告期限である相続発生から10か月をめどに遺産分割が完了し、その後相続登記が行われます。

ただ、相続人同士で揉めた場合には、何年も遺産分割が完了しないケースもあり、何年も登録免許税が納付されないこととなります。

令和6年4月1日から、相続登記が義務化されます。

これにより、相続発生から3年以内に相続登記を申請しなければならないこととされます。

登録免許税は相続登記の申請時に納付するため、やはり相続発生から3年以内に納付しなければならないこととなります。

まとめ

今回は、相続登記における登録免許税の計算方法と納税方法について、解説をしてきました。

登録免許税は基礎的なことを確認しながら計算するとミスなく計算できるようになりますので、一度ご自分で試してみてください。

登録免許税のより具体的な計算シミュレーションや軽減措置など詳細について知りたい方は、以下の関連記事をご参照ください。