法定相続分(ほうていそうぞくぶん)とは、被相続人(財産を残して亡くなった人)の遺産を法定相続人が相続する割合のことで、民法により定めらています。わかりやすくいうと、相続の際の遺産分割の目安となるもので、必ずしも法定相続分で分割する必要はありません。

用語の意味

民法は、相続を受ける権利を有する者(法定相続人)とその範囲(相続順位)および権利の割合を定めています。この権利の割合を法定相続分と呼びます。

相続順位と法定相続分

民法において、配偶者(内縁関係を除く)は常に相続人としての権利を有します。配偶者以外は、子や孫などの直系卑属(第1順位)、父母や祖父母などの直系尊属(第2順位)、兄弟姉妹(第3順位)の順番で相続人の範囲と法定相続分が決まります。

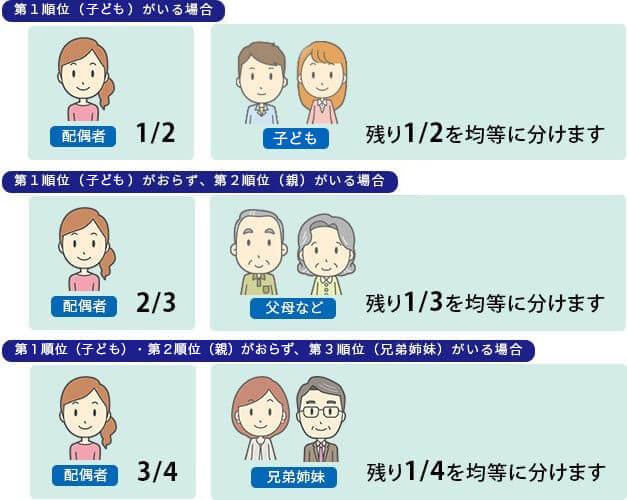

- 第1順位

配偶者の法定相続分は1/2、残りは子や孫で均等に法定相続分を有します。例えば、相続人が配偶者と子3人の場合、法定相続分は配偶者1/2、残り1/2を子3人で等分するため、子1人当たり1/2 × 1/3 = 1/6となります。

なお、被相続人の配偶者が既に亡くなっており、法定相続人が子3人の場合は、全ての財産を3人で均等に分けることとなります。 - 第2順位

第1順位の法定相続人がいない場合、配偶者の法定相続分は2/3、残りは直系尊属で均等に法定相続分を有します。例えば、相続人が配偶者と父母2人の場合、法定相続分は配偶者2/3、残り1/3を父母2人で等分するため、1人当たり1/3 × 1/2 = 1/6となります。

- 第3順位

第1・2順位の法定相続人がいない場合、配偶者の法定相続分は3/4、残りは兄弟姉妹で均等に法定相続分を有します。例えば、相続人が配偶者と兄弟姉妹3人の場合、法定相続分は配偶者3/4、残り1/4を兄弟姉妹3人で等分するため、1人当たり1/4 × 1/3 = 1/12となります。

なお、被相続人に配偶者がおらず、法定相続人が兄弟姉妹3人のみの場合、全ての財産を3人で均等に分けることとなります。

特殊な場合の法定相続分

代襲相続の場合の法定相続分

第1順位の子が既に亡くなっており、その孫がいる場合には、代襲相続として法定相続分を孫が引き継ぎます。

非嫡出子、養子縁組した子の法定相続分

現行の民法では、認知された子、養子縁組した子も第1順位として、実子と同じ法定相続分を有します。

法定相続分と遺留分

遺言による財産分割の際に、法定相続人としての権利や利益を守るため、民法によって相続人に保証されている最低限度の相続財産分を遺留分といいます。

詳しくは、「遺言書を作成時は遺留分に注意【子ども2人が相続人になる場合の遺留分計算方法を解説】」をご参照ください。

相続税総額の計算と法定相続分

課税遺産総額に法定相続分を適用したうえで相続税の総額を計算します。