記事の要約

- 資産管理会社は、自分の資産を管理・運用するために作る会社

- 設立することで、相続税の負担が軽くなったり、相続手続きが楽になったりする

- 会社を作るかどうかは、「相続面でのメリット」よりも「毎年の費用負担」の観点から判断するとよい

「相続対策として、資産管理会社を作るとよい」

このような話を聞いたことはありませんか?

実際、賃貸用のアパートやマンションをお持ちの方などは、資産管理会社を作ることで相続税の負担が軽くなったり、相続手続きが楽になったりすることがあります。

この記事では、資産管理会社を設立する「相続面」でのメリットと、設立するかどうかの判断方法をお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがあれば、下記からお気軽にご連絡ください。

目次

資産管理会社とは?

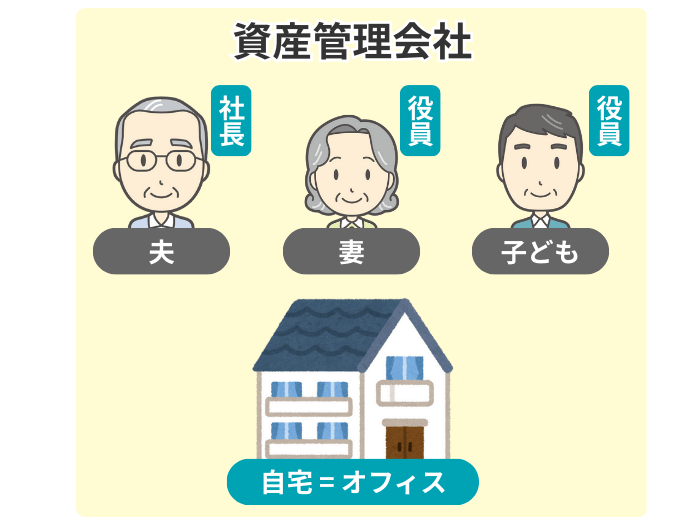

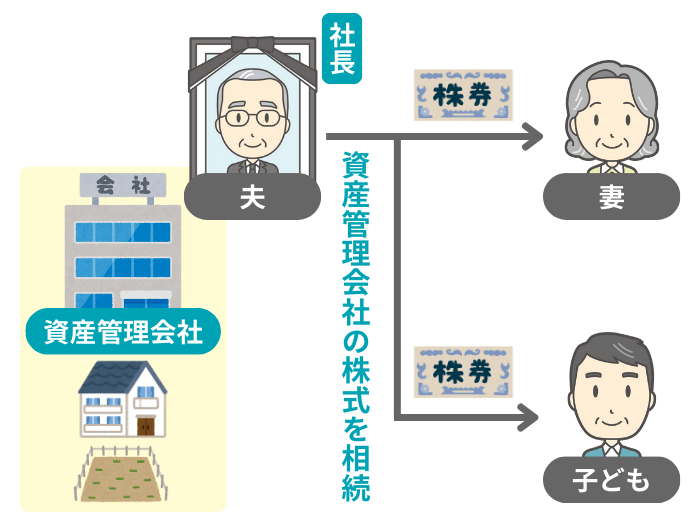

資産管理会社は「オーナー自身の資産を管理・運用するために作る会社」で、「プライベートカンパニー」とも呼ばれます。

一般的な会社のように、顧客に対して商品・サービスを提供する事業を行うのではなく、ご自身の不動産や株式などを会社名義で管理することを主な目的とします。

運営の方法としては、「株主は自分や家族のみ」「役員も家族のみ」「オフィスは自宅」というケースが多く、外部の第三者が関わることはあまりありません。

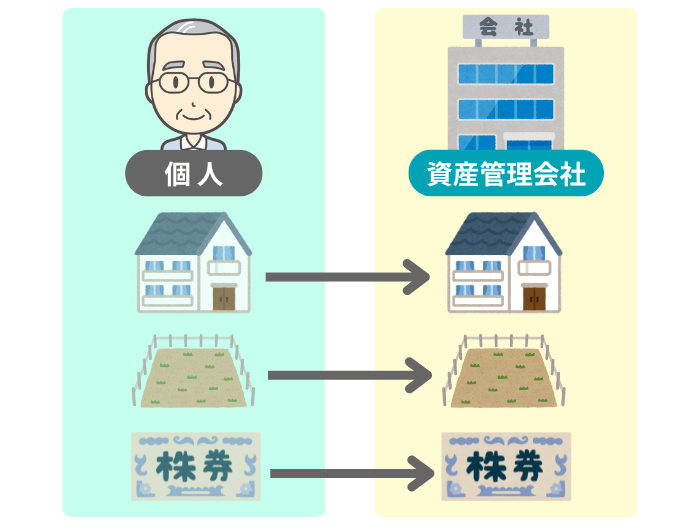

設立した資産管理会社に、ご自身の財産の所有権を移すことで、相続税の負担が軽くなったり、相続手続きが楽になったりすることがあります。

ここからは、資産管理会社を作ることで得られる相続面でのメリットを、具体的に見ていきます。

資産管理会社を作る「相続面」でのメリット

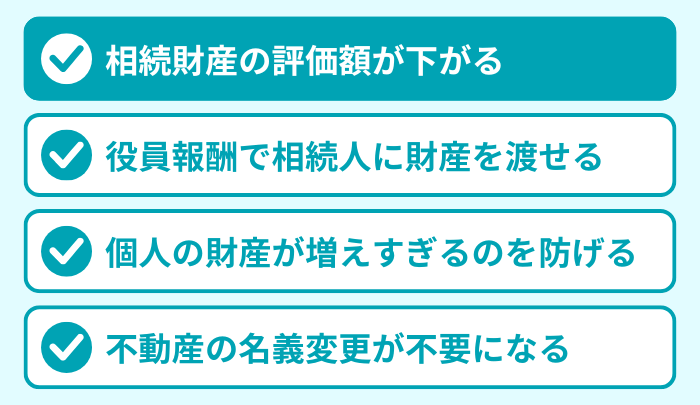

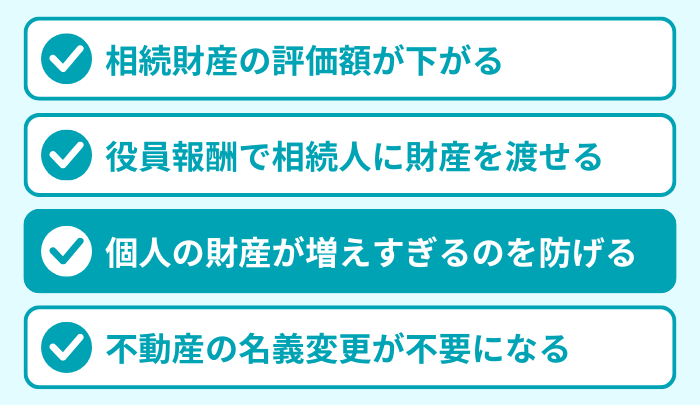

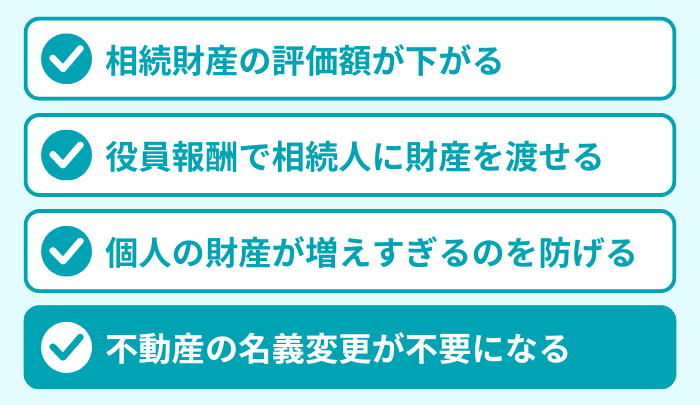

資産管理会社を作ることで、相続に関しては次の4つのメリットがあります。

それぞれについて、詳しく見ていきましょう。

メリット1:相続財産の評価額が下がる

1つ目のメリットは、「相続財産の評価額が下がる」ことです。

そもそも相続税は、被相続人が亡くなったときの「財産の評価額」をもとに税額を計算します。

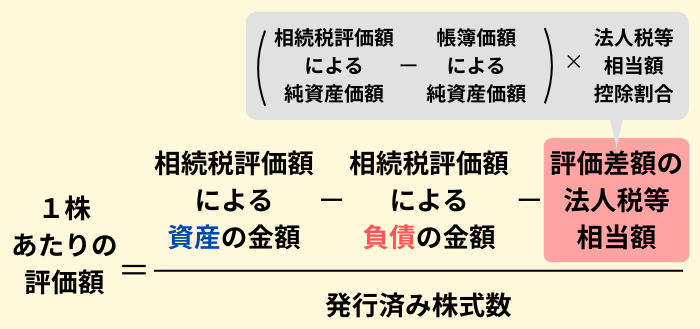

この評価額は、資産を「個人」が所有するよりも、「資産管理会社」に所有権を移して、その会社の「株式」を相続させたほうが低くなるケースがあります。

資産管理会社は、ほとんどのケースで上場はしないため、相続税を計算する際は「非上場株式」として評価額を算定します。

非上場株式の評価方法の1つの「純資産価額方式」では、会社が持っている資産の価値から、「含み益に対する法人税額相当額(約37%)」を差し引くことができます。

これにより、同じ不動産でも、会社を通して「株式」として評価することで、課税対象となる価額を圧縮することが可能です。

ただし、個人が所有している「自宅や賃貸用アパート・マンションの敷地」は、要件を満たしていれば「小規模宅地等の特例」を適用して、評価額を大幅に下げることが可能です※1。

このため、相続税のことだけを考えると、土地の所有権は資産管理会社に移さず、そのまま個人で持っていたほうが有利なこともあります。

- ※1

- 宅地用の土地は「最大80%」、貸付用の土地は「最大50%」減額できる

メリット2:役員報酬で相続人に財産を渡せる

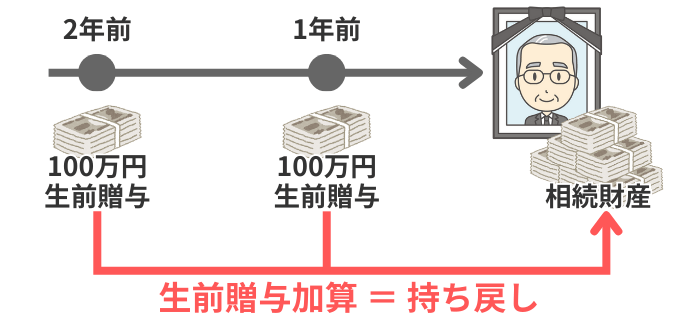

2つ目のメリットは、配偶者や子どもを資産管理会社の役員にして、「役員報酬」を支払うことで、実質的な「生前贈与」ができることです。

そもそも、ご自身が生きている間に財産を将来の相続人に渡しておくと、亡くなったときの「遺産総額」が少なくなって、相続税の負担が軽くなります。

このため、相続税対策としてよく「生前贈与」が検討されますが、実際に行う際には「生前贈与加算(通称:持ち戻し)」のルールに注意しなければなりません。

この「生前贈与加算」とは、相続や遺贈で遺産を取得した人が、被相続人が亡くなる7年前※1までに贈与を受けた財産は、相続税の課税対象になるというルールです。

- ※1

- 2024年1月1日以降の贈与については、持ち戻し期間は従来の「3年」から「7年」へと段階的に延長されている

つまり、被相続人が亡くなる直前に生前贈与をしても、相続税の負担軽減にはつながりません。

一方で、会社から支払う「役員報酬」は、「贈与」ではなく「職務への対価(給与)」です。

このため、下記の条文における「贈与により財産を取得したこと」には該当せず、生前贈与加算のルールは適用されません。

根拠条文

第19条 相続又は遺贈により財産を取得した者が当該相続の開始前七年以内に当該相続に係る被相続人から贈与により財産を取得したことがある場合においては、その者については、当該贈与により取得した財産の価額を相続税の課税価格に加算した価額を相続税の課税価格とみなし、第十五条から前条までの規定を適用して算出した金額をもつて、その納付すべき相続税額とする。

引用元 相続税法|e-Govポータル

以上のように、生前贈与加算のルールにとらわれず、配偶者や子どもに財産を渡せるのが「役員報酬」のメリットです。

ただし、役員報酬を受け取った人には、金額に応じた「所得税」と「社会保険料」の負担が発生する点には注意しなければなりません。

また、役員報酬を支払うには、その家族が会社の業務(物件の見回り・帳簿付け・リフォームの手配など)を行っている実態が必要です。

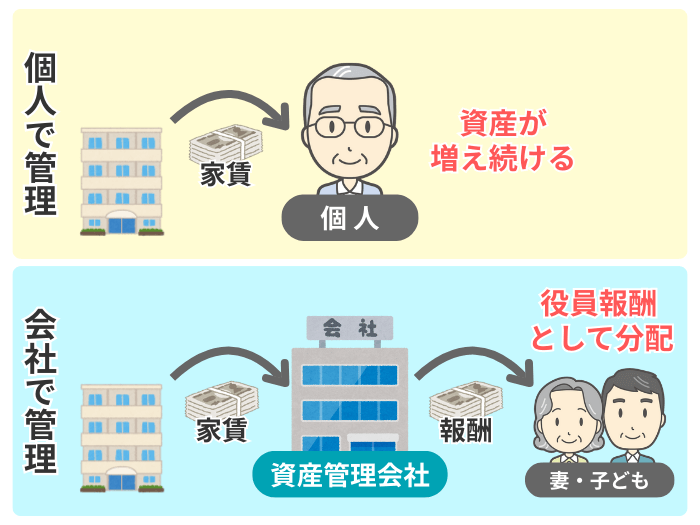

メリット3:個人の財産が増えすぎるのを防げる

3つ目のメリットは、「個人の財産が増えすぎるのを防げる」ことです。

アパートやマンションを個人で持っていると、毎月の家賃収入によって、オーナー個人の財産は増え続けます。

お金が増えるのは良いことですが、相続税の観点から見ると、将来の課税対象となる遺産額が増え、税負担が重くなることが懸念されます。

そこで、資産管理会社を作り、不動産収益を「会社の売上」にしてしまえば、オーナー個人の財産の増加を防ぐことが可能です。

得られた利益は会社の中に蓄積されるか、役員報酬として家族に分散されるため、結果として将来の相続税の負担を抑える効果があります。

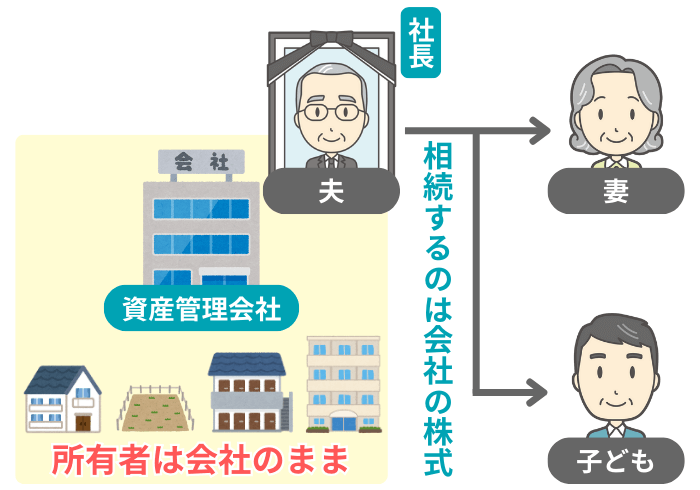

メリット4:不動産の名義変更が不要になる

4つ目のメリットは、手間がかかる「不動産の名義変更」の手続きが不要になることです。

土地・建物を相続した場合は、法務局で名義変更の手続き(相続登記)をしなければなりません。

名義変更の手続きは、取得した不動産ごとに行わなければならないので、アパートやマンションを複数持っていると、その分だけ手続きの手間が増えます。

一方、資産管理会社を作って不動産を会社所有にしておけば、その不動産の持ち主は「会社」のまま変わりません。

このため、不動産の名義変更の手続きは不要となります。

代わりに、次の2つの手続きをしなければなりませんが、複数の不動産の名義変更をするよりは手間が少ないです。

| 手続き | 概要 |

|---|---|

| 株式の引き継ぎ | 遺産分割協議で「誰が・何株」引き継ぐかを決めて、会社の「株主名簿」の名義を書き換える |

| 会社の代表者の変更登記 | 法務局に申請して、登記簿上の代表者を「故人」から「後継者」に変更する |

資産管理会社を作るかどうかの判断方法

ここまでは、資産管理会社を作ることの「相続面」でのメリットをお伝えしました。

しかし、実際に資産管理会社を作るかどうかは、「相続面のメリット」よりも「毎年の費用負担」の観点から判断することをおすすめします。

そもそも、会社を設立すると、次のようなコストが毎年かかります。

- 法人税・法人住民税

- 社会保険料

- 税理士への報酬

このため、資産からの収益によっては、わざわざ会社を作るよりも、個人で管理し続けたほうが、毎年の手取りは多くなるケースもあります。

資産管理会社の設立が有利になるボーダーラインは、会社で管理する資産からの所得が「年間500万円」を超えるときです。

そこで、たとえば1年間の「賃料収入」から「必要経費」を引いた金額が、500万円を超えるような場合には、資産管理会社の設立を検討してみましょう。

なお、資産管理会社は、上記の「維持費」に加えて、次のような「初期費用」もかかります。

| コスト | 概要 |

|---|---|

| 会社を設立するための費用 |

■ 「登録免許税」や「収入印紙代」などがかかる ■ 費用の相場は、株式会社だと「約25万円~」、合同会社だと「約10万円~」 |

| 個人の財産を会社に移す費用 |

■ 不動産の名義変更をする場合、「不動産取得税」と「登録免許税」がかかる ■ 不動産の評価額や用途によって異なるが、100万円を超えることも珍しくない |

「会社を設立してから、何年目で初期費用を取り戻せるか」を把握するには、綿密なシミュレーションが欠かせません。

もし、ご自身での判断が難しく感じられたら、税理士に相談してみてはいかがでしょうか。

多くの事務所では、初回の相談を無料で受け付けており、依頼すれば会社設立のサポートもしてもらえます。

資産管理会社に関するよくある質問

最後に、資産管理会社に関する、次の質問にお答えします。

Q1:副業禁止のサラリーマンでも、会社は作れる?

勤めている会社が副業を禁止していても、資産管理会社を設立できることがあります。

一般的な企業が定めている「副業禁止の規定」は、本業に支障が出るような「他社での労働」を禁じるものです。

資産管理会社の運営は、あくまで「資産運用」の延長であり、「労働」ではないとみなされやすいので、問題にならないケースが多いです。

なお、公務員などで規定が厳しい場合には、「自分は出資だけして株主になり、配偶者を社長にする」などの方法もあります。

Q2:個人の資産は、どうやって会社に移す?

通常は、「会社」が「個人( = 社長)」から不動産や株式を買い取って、名義を変更します。

しかし、設立したばかりの会社には資金がないことが多いため、銀行から融資を受けるか、社長が会社にお金を貸すかたちで処理するケースが一般的です。

なお、会社へ資産を売却した際に利益が出ると、個人側に「譲渡所得税」がかかる可能性があります。

Q3:会社で不動産を管理する場合、どんな方法がある?

会社で不動産を管理する方法としては、主に次の3種類があります。

| 方式 | 概要 |

|---|---|

| 不動産所有方式 |

【概要】 会社が物件を所有し、運営する 【不動産の所有者】 【家賃収入】 |

| サブリース方式 |

【概要】 会社が物件を借り上げ、転貸する 【不動産の所有者】 【家賃収入】 |

| 管理会社方式 |

【概要】 会社が物件の管理業務だけを請け負う 【不動産の所有者】 【家賃収入】 |

このうち、相続税対策としての効果がもっとも高いのは「不動産所有方式」です。

「不動産所有方式」では、不動産の名義を会社に変えるため、相続財産が「株式」になり、評価額を圧縮できます。

一方、「サブリース方式」と「管理会社方式」では、不動産の持ち主が個人のままのため、評価額は変わりません。

また、サブリース方式と管理会社方式で会社に「手数料」として支払える額は、市井の不動産管理会社に払う程度が限度です。

こうして会社の売上が少なくなれば、家族への「役員報酬」も少なくせざるを得ません。

その結果、家賃収入の多くがオーナー個人の所得として残り続けるため、所得税の節税にもならないケースがほとんどです。

会社を作るべきか迷ったら、税理士に相談しましょう

今回は、資産管理会社を作ることによる相続面でのメリットや、会社を設立するかどうかの判断方法をお伝えしました。

実際に会社を作る際は、ご自身だけの判断で進めてしまうと、「思ったより初期費用がかかった」「逆に税負担が増えた」といった失敗をしかねません。

そこで、会社の設立は、税理士のサポートを受けながら進めることをおすすめします。

当事務所では、初回の相談を無料で受け付けております。何かご不明・ご不安な点があれば、お気軽にご連絡ください。