記事の要約

- 2024年の改正で年間110万円の基礎控除が新設されたことにより、生前贈与の選択肢として相続時精算課税制度を利用する人が増えている

- 孫への贈与には「相続税の2割加算」が適用されるため、実行前の慎重なシミュレーションが求められる

- 相続直前の贈与でも確実に資産を減らせる強みがある一方で、一度選択すると「暦年贈与」には戻れない点に注意が必要

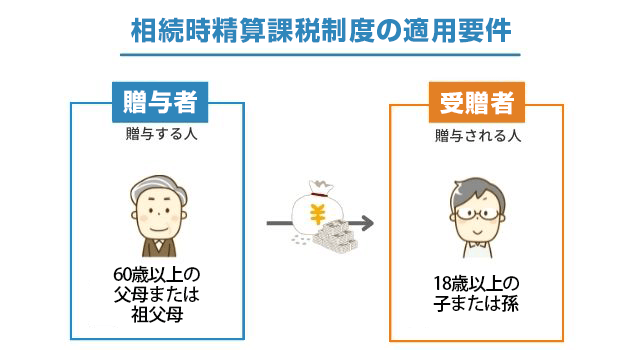

相続時精算課税制度は、原則として60歳以上の父母または祖父母などの直系尊属から、18歳以上の子や孫へ贈与をする場合に選択できる制度です。

相続時精算課税制度を利用して孫に生前贈与を行う主なメリットは、贈与財産のうち合計2,500万円までの部分について贈与税が非課税となること、そして将来的に値上がりが期待される財産を贈与時の評価額で相続財産に組み入れることができる点にあります。

しかし、「孫に生前贈与をしたいが『相続税が2割増しになる』と聞いて、本当に得策なのか迷っている」 と判断に迷われる方は少なくありません。

この記事では、2026年現在の最新税制に基づき、一族の資産を円滑に次世代へ繋ぐための冷静な判断基準を解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、なにかご不安なことがございましたら、お気軽にご連絡ください。

目次

相続時精算課税制度とは?仕組みと適用要件の基本

相続時精算課税制度は、贈与時の税負担を抑えつつ、将来の相続時にまとめて税金を精算する仕組みです。

贈与時には2,500万円までの特別控除を適用して贈与税を計算し、贈与者が亡くなった際に、この制度を適用して贈与した財産の価額(贈与時の時価)を相続財産の価額に加算して相続税を計算します。

相続時精算課税制度は、2024年(令和6年)から年110万円の基礎控除が新設されたこともあり、現在、利用者が大幅に増加しています。

国税庁の資料「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について」によると、同制度を適用した申告人は約7万8,000人(前年比59.2%増)となり、直近10年間で最多の利用規模となりました。

【結論】一定額までなら贈与税・相続税はかからない

相続時精算課税制度の名称にある「精算」とは、贈与者が亡くなった際に「過去に渡した財産」と「残った財産」を合計し、最終的な税額を確定させることを意味します。

合算額によっては、最終的な税負担が0円になるケースもあります。

- 累計2,500万円までの贈与が非課税になる

- 相続時精算課税制度を選択すると、贈与者ごとに合計2,500万円の特別控除額が利用できます。

また、相続が発生したら贈与財産と他の財産を合算して相続税を計算しますが、合計額が「相続税の基礎控除額(※)」に収まれば、贈与税・相続税ともに一切発生しません。 - 2,500万円を超える贈与

- 特別控除額を超えた部分については一律20%の贈与税が課税されますが、相続税の計算結果が基礎控除額に収まれば、贈与時に支払った税金は全額戻ってきます(還付)。

- 年110万円までの贈与(2024年改正後)

- 2024年以降、年間110万円までの贈与分は、相続時に加算されることもなく非課税となります。

(※)相続税の基礎控除額

相続時精算課税制度の適用要件

相続時精算課税制度を利用できるのは、贈与をした年の1月1日時点で以下の要件を満たす場合に限られます。

-

贈与者(あげる人): 60歳以上の父母、または祖父母

受贈者(もらう人): 18歳以上の子、または孫。贈与を受けた時点で、贈与者の推定相続人(贈与者が亡くなった際に法定相続人になる人)または孫であること。

孫への贈与において「相続時精算課税制度」が選ばれる理由

2024年の税制改正により、孫への生前贈与における相続時精算課税制度の活用価値は大きく高まりました。

孫への贈与において本制度が有用となる主な理由を、4つの視点で解説します。

(1)相続開始前7年以内の贈与でも、年間110万円までは相続財産に加算されない

生前贈与には、1月1日から12月31日までの1年間で贈与した金額が110万円以下の場合、贈与税が非課税となる「暦年贈与」という方法があります。

一方、相続時精算課税制度においても、2024年1月1日以降の贈与から年110万円の基礎控除が利用できるようになりました。

- ・「7年持ち戻し」のルールがない

- 暦年贈与制度の場合、贈与者が亡くなる前7年以内に行われた贈与は、相続財産に加算(持ち戻す)必要があります。

しかし、相続時精算課税制度の場合は、110万円の基礎控除枠内であれば亡くなる直前の贈与であっても贈与税がかからず、また相続財産にも加算されません。 - ・申告手続きの簡素化

- 制度を利用する最初の年に「相続時精算課税選択届出書」を提出すれば、その後の贈与が年間110万円以下である限り、毎年の贈与税申告は不要となります。

(2)贈与時点の税負担なしで、2,500万円までを贈与できる

孫の住宅購入や進学など、まとまった資金が必要なタイミングで支援を行える点も、本制度の大きな特徴です。

- ・贈与税の一時負担を回避

- 累計2,500万円の特別控除額を活用することで、贈与時点での税負担(キャッシュアウト)を抑えつつ、まとまった資産を孫へ移転できます。

- ・家計全体への貢献

- 親世代が教育費や住宅ローンなどの支払いが重なる時期に、祖父母の資産を直接活用して孫を支援することで、家計全体の資金繰りに余裕を持たせることが可能です。

(3)将来値上がりが期待される資産を「贈与時の時価」で贈与できる

相続時精算課税制度で贈与された財産は、相続時の時価ではなく、「贈与時の時価」で評価され、贈与者が亡くなった際に相続財産に加算されます。

そのため、相続時精算課税は将来の相続税の負担を見越し、生前に資産を早期に移転したい場合の有効な手段として活用できます。

- ・値上がり分を相続税の対象外にできる

- 将来的に価値が上昇すると見込まれる不動産や株式などを早期に贈与した場合、その値上がり益の部分については贈与時の評価額が適用されるため、結果として相続税の課税対象額を抑える効果が期待できます。

- ・収益の早期移転

- たとえば賃貸物件を贈与した場合、贈与後に発生する家賃収入はすべて孫の資産となります。

祖父母の手元に現金が溜まり続け、将来の相続財産が増えてしまうことを防ぐ効果も期待できます。

特に、2026年度(令和8年度)税制改正大綱において、「不動産小口化商品」の評価方法が見直されることとなった点には注意が必要です。

これまでは実物不動産に準じた評価(路線価や固定資産税評価額ベース)が可能でしたが、今後は「課税時期における通常の取引価額(時価)」に相当する金額で評価する方針が示されました。

この改正が適用される前に、現行の評価方法による価額で不動産小口化商品を贈与し、相続時精算課税制度を選択しておくことで、「改正前の低い評価額」を将来の相続時まで維持するという手法が、今後は増える可能性もあります。

(4)住宅取得などの「非課税特例」を補完した、柔軟な支援が可能になる

孫が住宅を取得する際は、相続時精算課税制度と「住宅取得等資金の贈与の非課税制度」を併用することもできます。

- ・制度の併用により最大3,500万円超まで贈与税がゼロになる

- 住宅取得等資金の非課税制度(最大1,000万円)と、相続時精算課税制度の特別控除(2,500万円)を組み合わせることで、最大3,500万円(+年110万円の基礎控除)までの住宅資金を、贈与時点の税負担を伴わずに一括で孫へ渡すことができます。

- ・贈与者が「60歳未満」でも利用できる特例がある

- 相続時精算課税制度は「60歳以上の祖父母」からの贈与が対象ですが、住宅資金の援助に限っては、祖父母が60歳未満であっても制度を利用できる特例があります。

そのため、祖父母が現役世代であっても、孫のライフイベントに合わせて早期に資産を移転させることができます。 - ・特例の「厳しい要件」をカバーする役割も

- 住宅取得等資金の非課税制度には、孫の所得制限や建物の床面積・築年数など細かな適用条件があります。

住宅資金等の非課税制度が適用されない場合でも、相続時精算課税制度なら使途を問わず2,500万円まで無税で贈与できるため、家具の購入費用や引越し代まで含めた柔軟な支援が可能です。

ただし現時点では、住宅資金に関するこれらの優遇措置(年齢要件の緩和など)は、2026年(令和8年)12月31日までとされています。

期限を過ぎると選択肢が狭まる可能性があるため、相続時精算制度を活用して親や祖父母から早期に資金援助を受ける手法は、新たな選択肢として注目が集まっています。

孫への承継に伴う「相続税の2割加算」と損得の判断基準

相続時精算課税制度を利用して孫に財産をあげる際、「相続税の2割加算」というルールをあらかじめ理解しておく必要があります。

相続税の2割加算とは:対象となる孫、ならない孫

相続税の2割加算とは、亡くなった人の配偶者や一親等の血族(子や親)以外が財産を引き継ぐ場合に、その人の相続税額に20%が上乗せされるしくみです。

相続時精算課税制度を利用して孫に贈与した財産は、祖父母の相続時に相続税の対象に加算され、原則として孫への相続税額は2割加算されます(孫が代襲相続人となる場合など、2割加算の対象とならないケースもあります)。

2割加算のルールが存在する理由は、本来は「祖父母から子、子から孫」と2回にわたって納めるべき相続税を、孫へ直接資産を移すことで1回分回避(世代飛ばし)できてしまうことへの調整にあります。

相続税の2割加算のタイミングは「相続税額の算出後」

相続税の2割加算は、贈与が行われた時点ではなく、相続が発生し個々の相続税を計算した際に適用されます。

- 贈与時

- 累計2,500万円までは非課税、それを超えた分には一律20%の贈与税がかかりますが、贈与税の計算においては、相続税の2割加算は適用されません。

- 相続時

- 贈与者が亡くなった際、過去の贈与財産を相続財産に加算して相続税を計算します(令和6年1月1日以降の贈与については、特別控除額を超える部分の贈与時の価額を加算します)。

その後、相続税の総額を実際の取得割合で按分し、孫が負担すべき相続税額を算出したタイミングで、その額に20%が上乗せされます。

2割加算を支払ってもトータルの税負担を抑えられる可能性がある理由

相続税が2割増しになることは一見するとデメリットに感じられますが、家計全体の資産を守るという視点では、必ずしも不利になるとは限りません。

相続税の負担は2割増加しますが、富裕層にとっては相続を1世代飛ばすことで、中間世代での課税機会が減少し、長期的な視点で見るとトータルの税総額が有利になることもあります。

- 1.通常どおり2回相続する場合(祖父母→子→孫)

- 祖父母の代で相続税を支払い、さらに子が亡くなった際にもう一度相続税を支払います。合計2回、資産に対して相続税が課されることになります。

- 2.相続時精算課税で直接孫へ承継する場合(祖父母→孫)

- 孫が負担する税額は2割加算されますが、孫が相続した財産への課税の機会は1回のみで完了します。

【シミュレーション】孫が相続時精算課税制度を利用した場合の税額

「2割加算というコストを支払っても、本当に節税になるのか?」という疑問を解消するために、具体的なケースで計算してみましょう。

- 家族構成: 祖父、祖母、子2人(A男、B子)、孫1人(Yさん/A男の子ども)

- 生前贈与: 孫(Yさん)へ現金2,500万円を相続時精算課税制度で贈与

- 相続財産への加算額: 2,390万円(贈与額2,500万円 - 基礎控除110万円)

- 祖父の遺産: 9,500万円(債務・葬儀費用控除後)

- 合計の課税対象: 1億1,890万円(遺産9,500万円 + 加算分2,390万円)

(1)課税遺産総額の計算

まず、相続人全員でいくらの税金を負担するかを計算するために、「課税遺産総額」を求めます。

- 基礎控除額の計算

- 法定相続人は祖母、A男、B子の3人です。

3,000万円 + 600万円✕3人= 4,800万円 - 課税遺産総額

- 1億1,890万円-基礎控除額4,800万円=7,090万円

(2)相続税総額の計算

課税遺産総額(7,090万円)を、法定相続人が法定相続分(配偶者1/2、子1/4ずつ)で分けたと仮定して、相続税の総額を出します。

| 法定相続人 | 法定相続分による取得額 | 税率(速算表より) | 税額 |

|---|---|---|---|

| 祖母 | 3,545万円 | 20%(控除200万円) | 509万円 |

| A男 | 1,772万5,000円 | 15%(控除50万円) | 215万8,750円 |

| B子 | 1,772万5,000円 | 15%(控除50万円) | 215万8,750円 |

相続税の総額は以下のとおりです。

-

相続税の総額:509万円+215万8,750円 +215万8,750円=940万7,500円

(3)孫(Yさん)が実際に納める税額(2割加算)

この総額960万円を、実際に取得した財産の割合(Yさんは2,390万円/1億1,890万円)に応じて案分します。

- 案分後の税額

- 孫(Yさん):940万7,500円✕(2,390万円/1億1,890万円)=189万2,262.4円

- 2割加算の適用

- 孫(Yさん):189万2,262.4円✕1.2= 227万714.88円

- 孫(Yさん)の最終的な納付税額

- 227万700円

※100円未満を切り捨てて算出

シミュレーションの結果

もし、相続時精算課税制度を利用せずに一括で2,500万円を贈与した場合、通常の贈与税(特例税率)は810万5,000円かかります。

一方、相続時精算課税制度を利用して贈与を受けた場合、Yさんの贈与時の支払いは0円、相続時の納税額は227万700円となり、結果として家計全体で支払う税金を大幅に抑えられることがわかります。

なお、故人の配偶者(祖母)については「相続税の配偶者控除(配偶者の税額軽減)」により、「1億6,000万円」または「配偶者の法定相続分に相当する金額」のどちらか多い金額までであれば、実際の納税額は0円となります。

相続時精算課税制度を使うときの注意点

相続時精算課税制度は、孫への贈与において有効な手段となりますが、一度選択すると変更ができないといった注意点があります。

制度を利用する際は、以下のポイントを事前に共有しておきましょう。

(1)暦年贈与に戻すことはできない

この制度を一度選択すると、その贈与者(祖父母)からの贈与については、生涯にわたって「暦年贈与(通常の110万円枠)」に戻ることはできません。

2024年以降は、相続時精算課税制度を選んだあとでも110万円の基礎控除が使えるようになったため、少額贈与のメリットが失われることはありませんが、慎重な判断が求められます。

(2)小規模宅地等の特例が適用できない

実家などの土地を相続する際に、その評価額を最大80%減額できる「小規模宅地等の特例」は、相続税の負担を抑えるうえで重要な制度です。

しかし、相続時精算課税制度を利用して生前贈与された土地については、この特例を適用することができません。

小規模宅地等の特例の適用対象は、「相続や遺贈によって取得した特定の宅地等」に限られます。

生前贈与された土地は、贈与の時点で受贈者に所有権が移転しているため、相続時には「相続により取得した宅地等」とはならず、相続財産としての要件を満たさなくなるためです。

土地の贈与を検討する際は、小規模宅地等の特例を適用した場合の減額効果と、生前贈与によるメリットのどちらが自分たちにとって合理的か、事前に比較検討することが大切です。

(3)資産価値の下落リスクがある

相続時精算課税制度では、贈与された財産は「贈与時の時価」で評価されます。

贈与後に、土地や株式などの価値が大幅に値下がりしたとしても、相続税の計算の際は贈与時の高い評価額が用いられるため、結果として税負担が重くなるリスクがあります。

価格変動の大きい資産を贈与する際は、「将来の価値の見通し」も確認しましょう。

(4)納税資金が不足するリスクがある

相続時精算課税制度を利用する際、実務上で最も注意すべき点の一つが、将来の「納税資金」の確保です。

相続時精算課税制度で贈与を受けられる人が相続人に限定されていません。相続人ではない孫も含まれます。

そのため、将来いざ相続が発生したとき、受贈者が相続財産(現金など)を一切受け取らないケースも考えられます。

しかし、税金の計算上は、過去に受け取った贈与財産が持ち戻されるため、相続税の支払い義務が生じる可能性があります。

すでに贈与された財産が不動産であったり、現金を使い切ってしまっていたりする場合、「税金は発生するが、手元に支払うための現金がない」という事態を招きかねません。

養子縁組をしていない孫・代襲相続人ではない孫への贈与を行う際は、将来の納税を見据え、自分たちの手元に一定の資金を残しておくか、遺言や生命保険の活用などによって納税資金を別途準備しておくといった、出口戦略まで含めた検討が大切です。

「相続時精算課税」と「暦年贈与」のどちらを選ぶべきか?判断の目安

孫への贈与において、相続時精算課税制度と暦年贈与のどちらが有利かは、贈与を行う側の年齢や健康状態、そして資産規模によって大きく変わります。

(1)相続時精算課税制度が向いているケース

・高齢、健康状態に不安がある場合

暦年贈与では亡くなる前7年分の贈与が相続財産に加算されますが、相続時精算課税制度の110万円枠は加算されません。

高齢の方や健康状態に不安がある場合、本制度の方が節税効果を得られる可能性が高いです。

・ 相続の時期に関わらず、着実に資産を減らしたい場合

暦年贈与では「亡くなる前7年以内」の贈与分は相続財産に加算されてしまいますが、相続時精算課税制度の基礎控除(年110万円)は、いつ相続が発生しても相続財産に加算されることはありません。

・今すぐ孫へまとまった資金を渡したい場合

2,500万円の特別控除枠を使い、贈与時点での税負担をゼロにして迅速に支援したい場合に有効です。

(2)暦年贈与が向いているケース

・資産規模が大きく、あえて贈与税を払ってでも早期に資産を移転したい場合

相続税率が高い富裕層の方にとっては、あえて贈与税を支払ってでも、より多くの資産を移転させるほうが、最終的な税負担を抑えられる可能性があります。

たとえば、将来の相続税率が30%以上と見込まれる場合、それよりも低い税率の範囲内で毎年コツコツと暦年贈与を行い、贈与を行った時期が7年間の持ち戻し期間に該当しなければ、その贈与分は相続財産から完全に切り離されます。

・相続税率が非常に高く、2割加算の負担を避けたい場合

資産額が大きく、将来の相続税率が高いご家庭の場合、孫への「2割加算」が大きな金額になることがあります。

長期の暦年贈与によって、加算のない形で確実に資産を移すことができれば、高い節税効果が期待できます。

相続時精算課税制度の申請方法と実務のポイント

相続時精算課税制度を利用するには、贈与を受けた後に税務署へ適切な届出を行う必要があります。

申請手続きに必要な書類と提出期限

贈与を受けた年の翌年2月1日から3月15日までの間に、受贈者(孫)の住所地を管轄する税務署へ以下の書類を提出します。

| 書類名 | 備考 |

|---|---|

| 相続時精算課税選択届出書 | 税務署の窓口や国税庁サイトで入手可能 |

| 贈与税の申告書 | 年間110万円を超える贈与がある場合に必要 |

| 戸籍謄本(または抄本) | 贈与者(祖父母)が60歳以上、受贈者(孫)が18歳以上であり、かつその続柄を証明するため ※孫やひ孫への贈与の場合は、「祖父母が記載されている”親の戸籍謄本”」も必要になる |

| 本人確認書類 | マイナンバーカードの写しなど |

相続時精算課税選択届出書

引用元 国税庁

110万円以下の贈与でも「最初の年」は届出書の提出が必要

相続時精算課税制度を初めて利用する年は、たとえ贈与額が110万円以下であっても、「相続時精算課税選択届出書」を必ず提出しなければなりません。

届出書の提出を忘れると、その年の贈与は自動的に「暦年課税(通常の贈与)」として扱われてしまいます。

その年の分を後から相続時精算課税制度に切り替えることはできません。

2,500万円の特別控除は「期限内の申告」が必須要件

2,500万円の特別控除枠は、法律で定められた期限内に申告書を提出することが適用の必須条件となっています。

もし申告期限を1日でも過ぎてしまうと、どれだけ2,500万円の枠が残っていたとしても、その年の贈与分(10万円の基礎控除を超えた部分)に対して一律20%の贈与税が発生してしまいます。

せっかくの節税対策が、手続の遅れによって多額の納税負担を招いては本末転倒です。「最初の年」の届出はもちろん、110万円を超える贈与を行う年は、必ず期限を守ることを徹底しましょう。

まとめ:納得感のある資産承継のために

孫への贈与において相続時精算課税制度を活用することは合理的な選択肢となりえます。

しかし、メリットのみに目を向けるのではなく、実務的な注意点を十分に理解したうえで、家族全体の将来を設計することが不可欠です。

相続時精算課税制度の活用には「自分たちの家族の資産構成」と「将来の計画」に合わせた緻密な設計が欠かせません。

VSG相続税理士法人では、単なる制度の解説に留まらず、2割加算や特例の不適用といったリスクも含めたトータルな資産シミュレーションをご提示いたします。

大切な資産を、最も納得感のある形で次世代へつなぐために、まずは現在の状況をご相談ください。