東京弁護士会所属。イギリス(ロンドン)出身。

立ち退きは、人生という演劇における「幕間のセットチェンジ」のようなものです。次の新しいステージへスムーズに、かつ最良の状態で進むためには、適切な準備とプロフェッショナルによる調整が欠かせません。

私は都内の大規模・中堅法律事務所で培った高度な法的知見を活かし、居住用から事業用まで、数多くの「立ち退き料増額交渉」や「建物明渡し」の問題に取り組んできました。

「どれくらいの金額が妥当なのか」「いつまでに明け渡すべきか」といった不安に対し、法律の専門家として明確な見通しをスピーディーに提示いたします。皆様が正当な権利を守り、納得して次の一歩を踏み出せるよう全力でサポートいたします。ぜひ一度ご相談ください。

家賃を滞納し続けると、いわゆる「ブラックリスト」に載り、ローンや賃貸契約の審査が通りにくくなるなど様々な不便が生じる恐れがあります。

ブラックリストとは通称であり、実際は個人の延滞履歴などを管理する信用情報機関に事故情報が登録された状態をいいます。

家賃を滞納した後、事故情報が登録されるまでの期間はおおよそ2~3カ月ほどが目安です。

登録された事故情報の抹消までは、完済後5年程度かかるケースが多いでしょう。

ここでは、信用情報機関のしくみや、ブラックリストへの掲載と回避するための対処法などをご紹介します。

目次

家賃やクレジットカードを滞納すると「ブラックリストに載る」と言われますが、実際にはブラックリストというリストは存在しません。

ブラックリストは正式な法的制度ではなく、信用情報機関への金融事故情報の登録を指します。

信用情報機関とは、個人のローンやクレジットの利用状況を収集・管理している機関です。

信用情報機関について、詳しくみていきましょう。

信用情報機関とは、加盟する金融会社から登録されるローンやクレジットに関する信用情報を管理・提供する機関です。

代表的な信用情報機関は以下の通りです。

| 名称 | 略称 | 主な加盟機関 |

|---|---|---|

| 株式会社シー・アイ・シー[注1] | CIC | 主にクレジット会社・信販会社系 |

| 株式会社日本信用情報機構[注2] | JICC | 主に消費者金融系 |

| 全国銀行個人信用情報センター[注3] | KSC | 主に銀行系 |

信用情報機関に登録された事故情報はCRIN(クリン)と呼ばれるネットワークで一部共有されます。金融会社にローンやクレジットの利用を申し込んだ際、金融会社は申込者の過去の信用情報を照会し、融資の審査を行います。

家賃を滞納しても、直ちに信用情報機関に事故情報が登録されるとは限りません。

一般的に初回の滞納では事故情報は登録されず、2〜3カ月以上滞納が続いたとき登録されるケースが多いです。

登録されるのは、主に信用情報機関の加盟員である信販系の保証会社と契約している場合や、家賃をクレジットカードで支払っている場合です。

独立系の保証会社を利用しているときや、大家さんと直接契約しているときは、信用情報機関には登録されないケースもあるでしょう。

信販系の保証会社(ジャックス、オリコなど)は、主にCIC[注1]などの信用情報機関に加盟しています。

大家さんが信販系の保証会社を利用している場合、賃借人は大家さんとの賃貸借契約だけでなく、保証会社と保証委託契約を締結します。

保証委託契約とは、賃借人が家賃の支払いを滞納したときに保証会社から大家さんへの立替払いを依頼する契約です。

実際に家賃の滞納が続くと、保証会社は大家さんに代位弁済(立替払い)を行い、家賃の滞納が信用情報機関へ報告されます。

家賃をクレジットカード払いにしていると、滞納したときにカード利用料の延滞として扱われます。

クレジットカード会社は信用情報機関に加盟しているため、延滞が続くとカード会社経由で事故情報が登録されます。

事故情報の登録後は、クレジットカードの利用が停止され、原則として新規のカードも契約できません。

クレジットカードで分割払いを利用している場合、残債務の一括返済を求められる可能性もあるため注意しましょう。

信販系以外の保証会社は、CICなどの信用情報機関に加盟していないケースが珍しくありません。

たとえば、独立系の保証会社では自社の内部データベースに独自の基準で滞納履歴を登録し、審査のときに参照しているケースが多いです。

LICC(全国賃貸保証業協会)[注4]加盟の保証会社では、LICCのデータベースで滞納情報が共有されます。

保証会社内部やLICCのデータベースに滞納情報が登録された場合、信用情報機関とは別に際に参照されるため、ローンなどの審査に通りにくくなります。

家賃を滞納した後、大家さんからの支払督促などに応じず、2~3カ月ほど滞納を続けるとするとブラックリストに載る可能性が高くなります[注1]。

例外として、即時立替型の保証会社を利用している場合はより短期間で事故情報が登録されるケースもあるため注意しましょう。

ここからは、家賃滞納からブラックリストに載るまでの流れを解説します。

事故情報が登録されるのは、保証会社の立替や報告時期によって前後しますが、一般的な目安としては滞納の2~3カ月後です。

初回の滞納では、通常、大家さんや管理会社から電話や書面などで支払督促を受けます。

滞納が2〜3カ月続くと、内容証明郵便が届き、保証会社が代位弁済を実行する時期の目安となります。

代位弁済が実行されると事故情報が信用情報機関に報告されるため、滞納から2〜3カ月後がブラックリストに載るまでの目安となるでしょう。

家賃を滞納してから信用情報機関に事故情報が登録されるまでの流れは以下の通りです。

賃借人は、支払督促を受けた段階で速やかに滞納分を支払えば、信用情報機関への報告を免れる可能性があります。

保証会社による代位弁済については、以下リンク先の記事を参考にして下さい。

保証会社との契約形態が「即時立替型」の場合、より短期間で事故情報の登録がされる可能性があります。

即時立替型とは、滞納があった時点で保証会社が即時に家賃代を立て替える方法です。

一部の信販系の保証会社などで利用され、通常の家賃滞納と異なりカード利用料の延滞として扱われるため、短期間で事故情報が登録される可能性があります。

この他に、たとえば1カ月分の滞納を断続的に繰り返していたケースでも履歴が残るため短期間でブラックリストに載るリスクが高まります。

大家さんや保証会社からの支払督促を無視し続けた場合も、信頼関係を継続できないと判断される可能性があるでしょう。

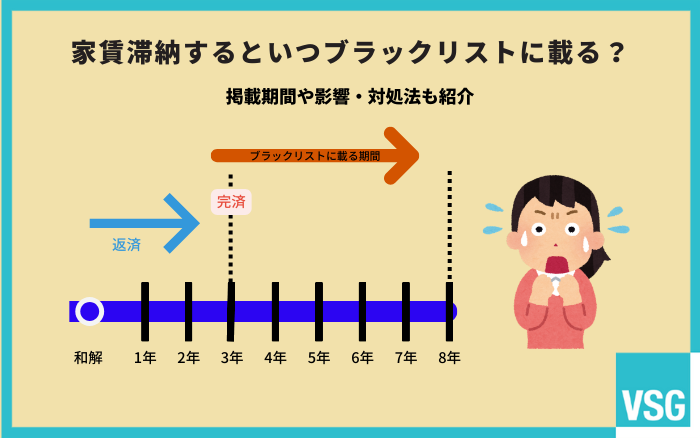

登録された事故情報は永久に残るわけではなく、完済から5年ほどの期間が経過すると抹消されます[注1][注2]。

期間の起算点について、家賃を滞納したときからではなく、滞納分を含め家賃を完済したときから起算される点に注意しましょう。

ここでは、ブラックリストに載ってから事故情報が抹消されるまでの期間や、信用情報機関ごとの違いなどを解説します。

CICやJICCは、家賃滞納などの事故情報の保有期間について「契約期間中および契約終了後5年以内」[注1][注2]のように定めています。

注意点として、債務を完済しておらず、滞納が続いているときは抹消されるまでの期間のカウントが始まりません。

滞納分も含めた家賃の完済時から、抹消されるまでの期間経過を待つ必要があります。

なお、信用情報機関ごとに規定は異なるため、事故情報の登録から抹消されるまでの期間にも少々違いがあります。

信用情報機関ごとの事故情報が抹消されるまでの期間は、目安として以下のようになります。

| 信用情報機関 | 抹消までの期間の目安 |

|---|---|

| CIC | 契約終了(完済等)から5年以内[注1] |

| JICC | 契約終了(完済等)から5年以内[注2] |

| KSC | 契約終了(完済等)から5年以内 (自己破産などの官報情報は10年)[注3] |

全国銀行個人信用情報センターの場合、家賃などの「滞納情報」は5年以内ですが、自己破産に至った場合などの「官報情報」は10年となる可能性があります。

保証会社によっては、複数の信用情報機関へ同時に登録されるケースもあるため注意しましょう。

信用情報機関に事故情報が登録されているか確認したいときは、各信用情報機関に情報開示を請求[注1]しましょう。

情報開示には手数料が数百円~数千円ほどかかりますが、オンラインや郵送で請求可能です。

結果通知が届くまでは、オンライン請求では当日~数日ほど、郵送請求では1週間ほどかかります。

登録された事故情報は、原則として個人からの依頼では削除できませんが、登録が不当な事由に基づく場合は削除を申請できます。

事実と異なる事由によって登録されたときは、証拠を添えて削除申請を行いましょう。

登録が事実に基づくときは削除できないため、ブラックリストの抹消を強調する違法業者には注意してください。

ローンやクレジットなどは個人の信用に基づいて締結するため、事故情報が登録されると個人の信用を必要とする契約全般について締結が困難になります。

具体的には、クレジットカードやローン、賃貸契約、分割払いなどの審査に影響を与えます。

登録が抹消されるまでの5年間は、これらの影響が続く可能性があるため注意しましょう。

事故情報の登録は、クレジットカードやローンを新規契約や更新するときの与信審査に影響を与えます。

与信審査とは、契約者の支払能力を確認する信用調査や評価であり、信用情報も照会される審査項目の一つです。

事故情報の登録がある場合、個人の支払能力が不足しており、代金を回収できないリスクが高いとみなされ、審査に通らない可能性があります。

審査基準は金融機関によって異なるため、自社ローンの利用や保証人の設定、頭金の支払いなどによっては審査のハードルが低くなるケースがあります。

一方で、住宅や自動車など高額なローンのときは審査基準がより厳しくなるでしょう。

アパートやマンションなどの賃貸契約を結ぶとき、信販系の保証会社の審査が通りにくくなるケースがあります。

独立系の保証会社や大家との直接契約など、入居できる物件の選択肢が狭まってしまう可能性があるでしょう。

保証会社は、信用情報を参照するのみでなく、業界団体で共有される滞納情報や社内に記録された情報などでチェックを行っています。

家賃保証会社が加盟する業界団体には、主に全国賃貸保証業協会(LICC)[注4]があり、入居者の家賃滞納情報などが共有されています。

グループ会社など同系列の保証会社では、家賃の滞納履歴などが共有されて審査に影響する可能性もあるため、注意が必要です。

日常生活で行われる購入については、スマホの分割払いや車のサブスク契約なども審査に落ちる可能性があります。

分割払いは割賦販売法[注5]に基づく契約であり、信用情報の照会対象となるためです。

同じスマホの購入であっても、本体を一括払いで購入するときや、通信契約を結ぶときは影響しないケースが多いでしょう。

車のサブスクでは、自社ローンや保証人の設定、カーリース会社独自の審査基準によっては契約できる場合もあります。

一方で、家族カードやデビットカード、現金での支払いなどは事故情報が登録されていても原則として制限を受けません。

ブラックリストへの掲載とは別の問題として、家賃の滞納を続けると最終的には賃貸借契約を解除[注6]され、裁判所の手続きで強制退去させられます。

一般的には支払督促を放置して家賃滞納が3カ月以上続くと、賃借人と大家さんの信頼関係が破壊[注7]されたとみなされ、契約解除が認められます。

契約解除後に物件へ居座り続けると不法占拠となるため、大家さんからの建物明渡し請求が認められる可能性が高くなるでしょう。

裁判所から建物明渡し請求が認められると、大家さんからの請求で退去の強制執行が実施されます。

執行にかかる費用は債務者負担となるため、住居を失い、債務をさらに増やしてしまうなどリスクが大きくなります。

ブラックリストへの掲載を避けるには、家賃の滞納後、事故情報が登録される前に行動するのが重要です。

手元に延滞家賃を払える資金がないときでも、大家さんや保証会社への連絡は必ず行っておきましょう。

分割払いや支払計画の提案ができれば、法的な対応を猶予してもらえる可能性もあります。

ここからは、ブラックリストへの掲載を避けるための対処法を解説します。

家賃を滞納してしまったときは、まずはできるだけ早く大家さんや保証会社に連絡しましょう。

滞納をしても連絡しない、または、滞納後の支払督促を無視すると返済の可能性が低いとみなされ、法的な対応をとられる可能性が高くなります。

支払遅延が予想できるときは、賃借人から大家さんや保証会社への連絡を行いましょう。

事前連絡が誠実な対応とみなされ、保証会社からの代位弁済の実行を猶予してもらい、ブラックリストへの掲載を回避できるケースもあります。

大家さんや保証会社へ連絡をするときは、家賃を滞納した理由と支払可能な時期を誠実に伝えましょう。

大家さんや保証会社に相談するときは、同時に支払計画を提案し、分割払いの交渉をしましょう。

滞納分の一部入金や支払計画の提出は、賃借人の支払意思を示す客観的な証拠となり、信頼関係の維持につながります。

大家さんと合意した内容は、口頭での約束事ではなく、覚書などの書面で記録しておくのがおすすめです。

支払計画を提出しても、計画通りに返済できなければ事故情報の登録や強制退去の実施は免れません。

計画の提出後は確実に返済を行っていくため、大家さんや保証会社と相談しながら現実的な返済額やスケジュールを設定しましょう。

滞納した家賃以外にも借金があり、自力返済が困難なときは、弁護士と相談して債務整理を検討しましょう。

債務整理には任意整理や個人再生、自己破産などの方法があり、それぞれ債務の減額や免責などを受けられる効果が異なります。

債務整理を行うと、債務の減額や免責を受けられる代わりに信用情報機関へ事故情報が登録されます。

一方で、返済額を現実的に支払可能な額に再設定できるため、生活の再建によって根本的な問題解決につなげられる可能性があるでしょう。

家賃が払えないときの相談先や具体的な対処法についての詳細は、以下リンク先の記事を参照してください。

家賃滞納で事故情報が登録されるのは、主に信販系の保証会社を利用している場合や、家賃をクレジットカード払いしている場合です。

2〜3カ月以上家賃を滞納すると保証会社から大家さんに代位弁済が行われ、事故情報が登録される可能性が高くなります。

家賃を滞納した場合でも、すぐに大家さんや保証会社へ連絡し、分割払いや支払計画などを提案できれば、事故情報の登録を免れるケースもあります。

もし家賃滞納や立ち退き交渉でお困りの場合は、できるだけ早くVSG弁護士法人へご相談ください。

[注1]指定信用情報機関のCIC

[注3]全国銀行個人信用センター

[注4]全国賃貸保証業協会 HOME

[注5]割賦販売法/e-Gov法令検索

割賦販売法

[注6]民法/e-Gov法令検索

民法

[注7]借地借家法/e-Gov法令検索

借地借家法