大阪弁護士会所属。京都市出身。

建物の老朽化や土地活用に伴う「立ち退き」の問題は、賃貸人・賃借人双方の利害が複雑に絡み合い、解決が長引くほどオーナー様にとって大きな精神的・経済的負担となります。

円滑な明渡しを実現するためには、正当事由の精査といった法律知識に加え、妥当な立ち退き料の算定や、相手方の状況に応じた柔軟な交渉力が欠かせません。

私はIT企業や経営コンサルタントとしての実務経験を活かし、単なる法律論に留まらない「ビジネス視点での最適な解決策」をスピーディーに提示することを得意としています。 早期解決によって次のステップへスムーズに進めるよう尽力いたします。ぜひ一度ご相談ください。

PROFILE:https://vs-group.jp/lawyer/profile/fukunishi/

書籍:「事業をやり直したい」と思ったときの会社のたたみ方

立ち退き料の会計処理について、勘定科目などをどのように選択すればよいか迷ってしまうケースがあるでしょう。

勘定科目の選択は、単なる事務作業ではなく経営判断であり、誤ると税務署から指摘が入る可能性があります。

勘定科目は、契約内容や支払いの目的によって「資産計上・繰延資産・費用処理」の3分類から選択しましょう。

弁護士に依頼すると、合意書の作成段階で将来の申告を見越した文言の調整を行えるメリットの享受が可能です。

本記事では、立ち退き料の勘定科目や仕訳例、税務上の注意点などを解説します。

目次

| 目的 | 会計処理 | 勘定科目 | 税務上の効果 |

|---|---|---|---|

| 取得 | 資産計上 | 建物など | 費用を複数年度で償却 |

| 売却 | 譲渡費用 | 雑損失など | 費用を一括計上 |

| 管理 | 繰延資産 | 長期前払費用など | 費用を複数年度で償却 |

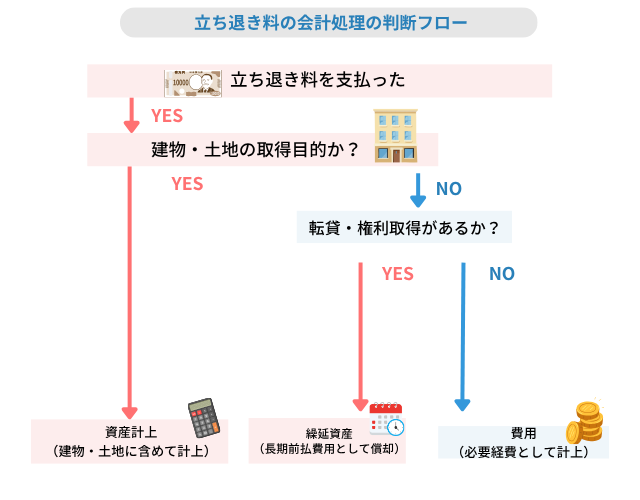

立ち退き料の会計処理は、支払の目的と権利関係によって決まります。

勘定科目を選択するとき、土地や建物の取得目的であれば資産、売却目的であれば譲渡費用、賃貸継続なら必要経費になります。

実務上、一つの立ち退きに複数の目的が混在するときは、主たる目的についての法的な立証が重要となるでしょう。

立ち退き料を支払ったときの会計処理は、支払の目的によって「資産計上」「費用」「繰延資産」のいずれかにわかれます。

賃貸している建物や土地を売却するために立ち退き料を払った場合、譲渡費用として譲渡所得から控除します。

家賃収入を得ていた建物の賃借人に退去してもらう場合の立ち退き料は、不動産所得における必要経費です。

支払側の処理ミスは、将来の譲渡所得計算における原価算入漏れに繋がる恐れがあるため、ケースごとに確認していきましょう。

既存の建物を取り壊し、新しい建物を建てて他人に賃貸するために支払う立ち退き料は、当該建物の取得価額に算入します。

仕訳例は以下の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 建物 | 1,000,000円 | 普通預金 | 1,000,000円 |

立ち退き料は、新しく建築される建物と同じ勘定科目で処理し、合算されます。

建物の取得価額へ算入された立ち退き料は、建物の耐用年数にわたって減価償却されるため、一括の費用処理はできません。

誤って一括費用処理をすると、税務署から否認されて過少申告のペナルティが課される可能性があるため注意しましょう。

建物を賃貸しているとき、テナントの入れ替えなど、賃貸経営のために賃借人に立ち退きを求めるケースもあるでしょう。

賃貸経営を継続するための整理を目的として立ち退き料を支払う場合、勘定科目は「雑損失・立退料・支払手数料」などを選択します。

この場合の立ち退き料は、不動産所得を得るための必要経費であると解釈されるためです。

仕訳例は以下の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 雑損失 | 1,000,000円 | 普通預金 | 1,000,000円 |

転貸や権利取得が絡む場合に賃貸人が支払う立ち退き料は「繰延資産」として処理します。

この場合、立ち退き料は資産の賃借や使用するための権利金とみなされるためです。

一括で費用処理はできず、長期前払費用勘定で管理し、賃貸期間または5年間で償却します。

仕訳例は以下の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 長期前払費用 | 1,000,000円 | 普通預金 | 1,000,000円 |

長期前払費用として計上するのは、支出の効果が支出日から1年以上に及ぶケースに限ります。

支出金額が20万円未満の場合、全額を支出時に支払手数料などの勘定科目を使用して費用処理できます。

立ち退き料を受け取った場合、勘定科目のみでなく税務区分の選択が重要となります。

受け取った側が個人と法人のどちらかによって扱いが異なるため、それぞれ区別をしながら税務上の取り扱いについて確認していきましょう。

特に個人の場合、心身の損害に対する「慰謝料的性質」が認められれば非課税枠が広がる可能性があり、合意書の名目は重要と言えます。

個人が立ち退き料を受け取った場合は、その性質によって所得税上の区分が変わります。

借家権を消滅させる立ち退きの場合は譲渡所得、立ち退きで事業が停止し売上減少する場合の営業補償は事業所得、その他は一時所得として計上します。

受取が個人で損害賠償的な性質を有する立ち退き料は、所得税に関して以下のように区分されています。

店舗退去の事例などで適用されますが、通常は課税として扱われるケースが多く、非課税は例外的な取り扱いとして理解しておきましょう。

法人の場合は、立ち退き料は所得区分ではなく益金として扱われるため、法人が取得した他の所得と合算して処理します。

会計上の勘定科目は「雑収入」などを使用して処理するケースが多いでしょう。

仕訳例は以下の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 1,000,000円 | 雑収入 | 1,000,000円 |

益金は、消費税法上の「資産の譲渡や役務の提供」の要件に該当するため、消費税がかかる可能性がある点に注意しましょう。

立ち退き料に関する税金は、主に受け取った側でどのように処理すればよいか検討しなければならない問題です。

税務処理は契約内容や取引の実態によって判断が変わるため、立ち退き交渉の段階で契約内容や課税内容を整理しておきましょう。

立ち退き料の課税について、支払った側と受け取った側にわけてそれぞれ解説します。

立ち退き料を支払った側は、収益ではなく費用や資産として立ち退き料の支払額を計上するため、税金は課税されません。

資産として計上した場合、耐用年数など複数年度にわたって按分した費用を償却するケースが多いです。

一方で、費用計上するときは当該年度に一括して計上するケースが多いでしょう。

一般的に、初年度のキャッシュフローを改善するために課税所得を抑えたいときは、一括で費用計上できる方が有利になる可能性が高いです。

立ち退き料は所得となるため、受け取った側が個人か法人かにより課税される税金が変わります。

個人が立ち退き料を受け取った場合は、所得税が課税されます。

確定申告が必要になるため、期日までに申告を忘れないようにしましょう。

一方、法人が立ち退き料を受け取った場合は益金として扱われるため、課税される税金は法人税です。

特別控除などの優遇措置を受けられる可能性もあるため、弁護士や税理士などの専門家に相談しましょう。

消費税について立ち退き料は基本的に非課税ですが、立ち退き料の内容が消費税法上の要件に該当するときは課税対象となる場合があります。

立ち退き料は原則として非課税ですが、賃借人がその地位を第三者に譲渡し、対価として立ち退き料を受領したケースでは消費税が課税されます。

次の事例を想定しましょう。

大家である賃貸人Aが賃貸人Bに立ち退きを要求した場合、賃借人Bは実際に賃貸物件を使用している転借人Cに立ち退いてもらわなければいけません。

賃貸人Aから立ち退き料を受け取った賃借人Bは、転借人Cに立ち退き料を支払う必要があります。

賃借人Bが転借人Cに立ち退き料を支払うのは、転借人Cに賃借権の譲渡をお願いする意味があり、消費税が課税されます。

実務上、消費税の課税・非課税の判定ミスは税務調査の指摘事項になりやすいため、弁護士と税理士のダブルチェックが望ましいでしょう。

立ち退き料は、目的や内容によって勘定項目の選択が変わるため、会計処理について確認が必要です。

主に、建て替え目的では資産計上、転貸や権利が絡むときは繰延資産、賃貸経営に必要な経費であれば費用で処理します。

立ち退き料の目的は合意書の定めによって判断されるため、合意書の作成段階から税務申告も念頭に置いた文言を記載しましょう。

処理の方法を間違えると、税務署から申告ミスによる追徴課税などのリスクもあります。

VSG弁護士法人では、税理士と連携しながら初回無料相談を実施しています。

会計処理の判断が難しい場合は、経験豊富な専門家が多数在籍するVSG弁護士法人にご相談ください。