最終更新日:2023/4/21

決算報告書(決算書)とは?種類や書き方・作成期限まとめ

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 決算報告書(決算書)の概要がわかる

- 決算報告書を作成する目的・理由がわかる

- 決算報告書の種類がわかる

- 決算報告書の作成方法・期限がわかる

- 決算報告書の提出先がわかる

会社設立を検討する場合、事業計画の策定や資金調達、各種届書の提出などやるべきことは山のようにあります。

初めて起業する方には不慣れな手続きが続くため、無事に立ち上がれば一安心というところでしょう。

しかし事業開始と同時に決算の準備もスタートするため、決算報告書(決算書)の基礎知識は会社設立前から習得しておかなければなりません。

決算報告書(決算書)は事業の継続や成長のためにも欠かせないため、今回は決算報告書の目的や種類、書き方や作成期限についてまとめました。

経営には必要不可欠な知識なので、会社設立予定の方はぜひ参考にしてください。

目次

決算報告書(決算書)とは

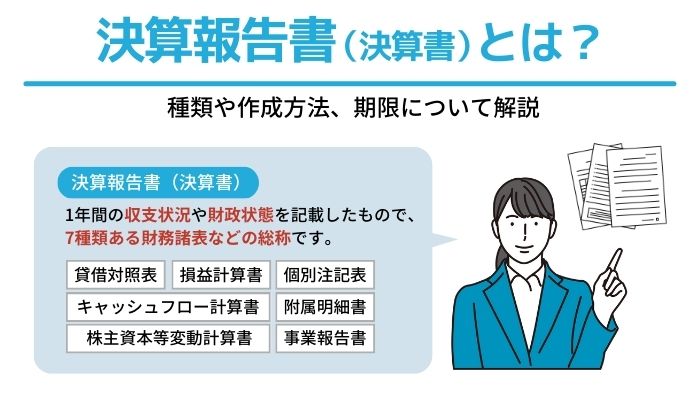

1年間の収支状況や財政状態を記載したものが、決算報告書(決算書)です。

決算報告書が必要な理由・目的

決算報告書の目的は、株主や金融機関、税務署や取引先企業に向けた会社の経営状態の報告です。

決算報告書の内容が株主の投資判断になり、金融機関は融資の可否や返済能力を決算報告書から読み取ります。

税務申告のためにも決算報告書は必要であり、税務署も決算内容に不備がないかチェックしています。

取引先企業も決算報告書から事業内容の健全性などを読み取り、ビジネスパートナーとして相応しいかどうかを判断するのです。

決算報告書は毎日の記帳を積み上げたものなので、会社設立と同時に決算準備が始まっており、社内外に向けた経営情報として重要な書類になります。

決算報告書の開示義務

会社が作成した決算報告書は、会社関係者以外の人も目にすることができるようにしなければなりません。

上場企業の場合は、決算書を含む有価証券報告書を、株主を含むすべての人が見られるよう、金融商品取引法によって開示義務が定められています。

非上場企業は有価証券報告書を作成し、すべての人に対して開示する必要はありません。

しかし、すべての会社は決算書を作成し、法人税申告書とともに税務署に提出しなければなりません。

決算報告書の種類

決算報告書は、7種類ある財務諸表などの総称です。

会社法や法人税法、金融商品取引法(以下、金商法)に基づいて作成することになり、各法律との関係は以下のようになっています。

- 貸借対照表:会社法、法人税法、金商法

- 損益計算書:会社法、法人税法、金商法

- キャッシュフロー計算書:会社法

- 個別注記表:会社法

- 株主資本等変動計算書:会社法、法人税法、金商法

- 附属明細書:会社法、金商法

- 事業報告書:会社法

上場企業や一定数以上の株主がいる会社には、金商法に基づいた有価証券報告書の提出も義務付けられていますが、今回は中小企業を対象とした決算書の解説です。

各決算書の目的や特徴は次のようになるので、会社設立の参考にしてください。

貸借対照表(B/S)

貸借対照表は決算時の財政状態を表すものであり、B/S(balance sheet)の略称が使われる場合もあります。

貸借対照表は「資産」「負債」「純資産」の3要素で構成され、資金調達方法や投資状況、資産の運用形態や自己資本の状態を表します。

つまり一定時点での会社の財務状況がわかる資料であり、次に解説する損益計算書やキャッシュフロー計算書と並び、財務三表と呼ばれる重要な決算書類です。

損益計算書(P/L)

一定期間の会社の業績を表す書類が損益計算書であり、P/L(profit and loss statement)という略称がよく用いられます。

損益計算書では1事業年度の利益や、利益の発生過程が明らかになり、売上総利益(純利益)や営業利益・当期純利益などを記載します。

キャッシュフロー計算書

損益計算書などの決算資料には売掛金や買掛金の数字も反映するため、現金の動きとギャップが生じてしまいます。

キャッシュフロー計算書は現金の動きがわかるように作成され、損益計算書を補完する役割も持っています。

なお、キャッシュフロー計算書は以下の3要素で構成されています。

- 営業活動によるキャッシュフロー:営業収入や仕入れによる支出など

- 投資活動によるキャッシュフロー:固定資産取得のための支出など

- 財務活動によるキャッシュフロー:株式発行による収入など

ちなみにキャッシュフロー計算書は上場会社や、ディスクロージャー制度の対象となる会社のみ作成が義務付けられています。

個別注記表

個別注記表は貸借対照表や損益計算書に関連付いており、その会社個別の会計方針などを記載します。

有価証券の評価方法や貸倒引当金の計算基準などが記載事項になりますが、中小企業の場合は記載事項もある程度限定されています。

株主資本変動計算書

株主資本は「資本金」「資本剰余金」「利益剰余金」の3つに分けられますが、いずれも株主に帰属するため、株主資本変動計算書によって変動事由を報告します。

貸借対照表の純資産の部と関連付いており、すべての会社が作成する計算書になります。

附属明細書

貸借対照表や損益計算書、キャッシュフロー計算書の補足書類が附属明細書であり、以下の5種類があります。

- 有価証券明細表

- 固定資産等明細表

- 社債明細表

- 借入金等明細表

- 引当金等明細表

事業報告書

事業概要や財務内容を記載した書類が事業報告書であり、付属明細書と合わせて事業報告に使用します。

決算報告書の作成方法

決算報告書を作成するには、事業年度中に発生する取引について、すべて会計処理を行うところからはじめます。

会計処理を行う際は、まずは仕訳を作成するところから始まります。

決算を行うタイミングで1年間まとめて仕訳処理を行うのではなく、日頃から仕訳を行い会計処理を行うことが大切です。

仕訳を作成した後は、勘定科目ごとに総勘定元帳を作成し、試算表を作成します。

試算表はすべての科目の金額をまとめた書類であり、決算書の基になる金額です。

ただし、日々の取引を仕訳処理しただけでは、決算書を作成することはできません。

減価償却費や未収・未払の集計など、決算だけで発生する金額が多くあります。

これらの金額を決算仕訳で計上すると、決算書を作成することができます。

期限

決算報告書は会社法や法人税法に従っているため、株主総会や法人税の確定申告に間に合うよう作成します。

- 株主総会の開催:事業年度終了の翌日から3ヶ月以内

- 法人税の確定申告:事業年度終了の翌日から2ヶ月以内

なお、定款により株主総会の開催日を「事業年度終了の翌日から3ヶ月以内」と定めている場合、法人税の申告期限も3ヶ月に延長できます。

ただし、あくまでも申告期限のみの延長なので、法人税の納付期限は変わりません。

決算報告書の提出先

決算報告書は株主総会や税務署へ提出しますが、各計算書等は以下のように分類しておきます。

【株主総会】

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

- 事業報告

- 附属明細書

【管轄税務署】

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

管轄税務署には、確定申告書も同時に提出します。

なお、銀行融資を返済中の場合は今後の返済能力などを判断するため、取引銀行等から決算報告書の提出を求められる場合もあります。

まとめ

ひと括りに決算報告書といっても数種類に分かれているため、慣れないうちは何をどこに記載するのか、どの順番で作成するのか戸惑ってしまうでしょう。

会計ソフトを使えばある程度の仕分けは自動化されますが、入力するのは人間ですから、基礎的な会計理論や簿記の知識も必要になります。

企業会計に精通した社員を雇用すれば日々の会計処理は確実になりますが、経営者の場合は決算報告の良し悪しを見抜く力量も求められます。

また、株主総会で承認された決算報告書は訂正できないため、失敗がないよう財務・会計や税務のスペシャリストをパートナーにしておくことも重要です。

会社設立には税務・財務・法務・会計の知識が欠かせないため、各分野のスペシャリストがすべて在籍する法律事務所をビジネスパートナーに選びたいですね。

関連記事

-

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

-

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

-

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

-

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

-

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

-

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

-

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

-

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説