- TOP|会社設立

- ›

- 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!

- ›

- 合同会社の資本金はいくら必要?相場と決め方をわかりやすく解説

合同会社の資本金はいくら必要?相場と決め方をわかりやすく解説

この記事の執筆者 税理士 森健太郎

この記事でわかること

- 合同会社を選ぶメリット

- 合同会社と株式会社の出資・経営の仕組みの違い

- 合同会社の資本金の相場と金額の決め方

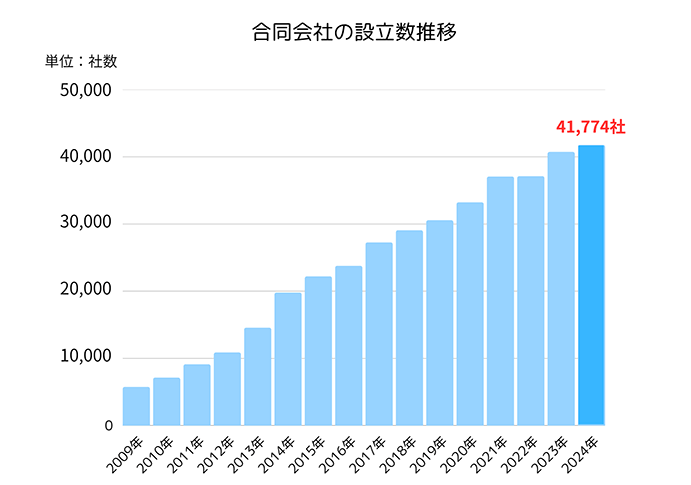

合同会社の設立件数は、年々増加しています。

設立費用が安く、経営の自由度が高いことから注目されている法人形態です。

合同会社を設立する際、多くの人が悩むのが、資本金はいくら必要か、資本金をどのようにして決めるかという点です。

合同会社の資本金の相場は、100万円未満が約半数、300万円未満が約8割を占めています。

法律上、合同会社の設立は資本金1円から可能です。

しかし実際には、事業内容や運転資金を踏まえて、自社に合った金額を見極めることが大切です。

この記事では、合同会社の資本金について、実際の相場や考え方、資本金を決める際のポイントをわかりやすく解説します。

合同会社を設立する際、ぜひ参考にしてください。

目次

合同会社の設立は増えている

合同会社の設立件数は、年々増加傾向にあります。

法務省の登記統計によると、2024年に新たに設立された合同会社は4万1,774社で、2023年から4万社を超えました。

合同会社の設立件数が伸びたのは、2023年10月1日からインボイス制度が始まり、個人事業主から合同会社で法人化する動きが加速したからとも考えられます。

合同会社が選ばれるわけ

合同会社は、2006年5月の会社法改正でスタートした比較的新しい法人形態です。

ここでは、合同会社が選ばれている主な理由を3つ紹介します。

合同会社が選ばれる3つのわけ

- 設立費用が安い

- 経営の自由度が高い

- 役員の任期がないため重任登記が不要

順に見ていきましょう。

設立費用が安い

会社を設立する際には、一定の初期費用がかかります。

初期費用には、法令で定められた「法定費用」が含まれています。具体的には、定款に貼る収入印紙代・登録免許税・定款認証の手数料があります。

法定費用は、会社の種類や資本金の額により異なります。

株式会社を作る場合は約24万円、合同会社を作る場合は約10万円の法定費用が必要です。

合同会社は、株式会社に比べて設立時にかかる費用を抑えることができます。

<法人設立費用 合同会社と株式会社の料金比較>

| 合同会社 | 株式会社 | |

|---|---|---|

| 定款の収入印紙代 | 約4万円 | 約4万円 |

| 定款認証の手数料 | なし | 1万5,000~5万円 |

| 登録免許税 | (最低)6万円 | (最低)15万円 |

| 合計 | 約10万円 | 約20万5,000~24万円 |

株式会社の設立には定款の認証が必要で、定款認証手数料に約5万円がかかります。

しかし、合同会社では定款認証が不要なため、そのぶん費用が抑えられます。

初期費用を抑えて会社を設立したい人にとって、合同会社は魅力的な法人形態です。

経営の自由度が高い

合同会社は、所有と経営が一致しているため、意思決定を柔軟に行うことができます。

所有と経営の一致とは、出資者=経営者となることを意味します。

株式会社の場合、会社の所有者はあくまで株主にあり、経営している人が別となるケースもあります。

経営者が進めたい事業方針であっても、株主の賛同を得られなければ、意思決定に時間がかかったり、計画の見直しを迫られたりすることもあります。

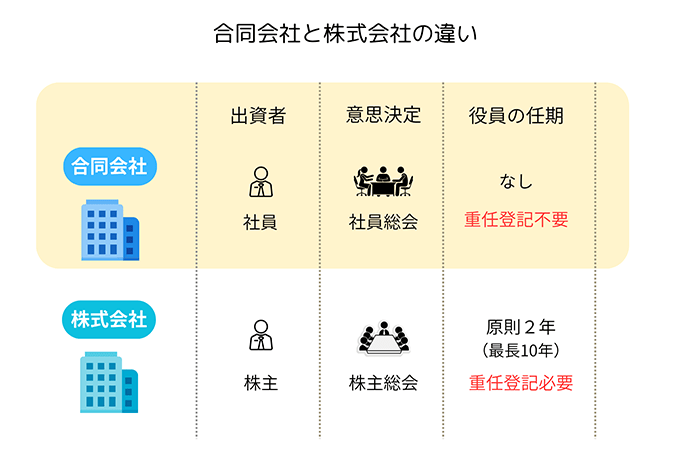

役員の任期がないため重任登記が不要

合同会社では、役員に任期が定められていないため、「重任登記」が不要です。

株式会社の場合は、役員の任期が原則として2年(非公開会社の場合は最長10年)とされており、任期が満了するたびに重任登記を行う必要があります。

合同会社を選ぶ理由として、設立費用や長期的な運営コストを抑えながら柔軟な経営ができる点を決め手にする人も増えています。

Q:よくある質問

合同会社は、株式会社に比べて認知度が低いのが気になります。費用の安さは魅力的ですが、どんな人が合同会社を選んでいるのでしょうか?

ご指摘のとおり、株式会社に比べると、合同会社は一般的な認知度が低いのが現状です。

たとえば飲食店や介護事業所など、対外的に「会社名」ではなく「店舗名」や「事業所名」で営業する業種では、合同会社という認知度の低さはあまり気にならないとも言えます。

たとえば飲食店や介護事業所など、対外的に「会社名」ではなく「店舗名」や「事業所名」で営業する業種では、合同会社という認知度の低さはあまり気にならないとも言えます。

ここからは、合同会社の資本金について、基本的な考え方や株式会社との違い、実際の相場を見ていきましょう。

合同会社の資本金とは

資本金とは、会社を運営していくための事業の元手となるお金のことです。

資本金が事業の元手となるお金である点は、株式会社と同じです。

株式会社との違い

合同会社と株式会社は、いずれも法人格を持つ会社の形態ですが、出資と経営の仕組みに違いがあります。

株式会社では、出資者は「株主」と呼ばれ、保有する株式割合に応じて議決権を持ちます。

合同会社の出資者は「社員」と呼ばれ、出資額に関わらず、定款に定めたルールに従って議決権を持ちます。

つまり、合同会社では「出資者=経営者」となります。

そのため、第三者から出資を受ける場合は、その人を「社員」として迎える必要があります。

合同会社の資本金は100万円未満が約半数

「会社設立時の資本金の平均はどのくらいか?」

起業を考える人にとっては、気になるポイントの1つです。

法務省の登記統計(2024年分)から、設立登記時の資本金の分布を見てみましょう。

2024年の合同会社の会社設立件数は、4万1,774件でした。

合同会社設立時の資本金別の企業数は以下のようになっています。

<合同会社設立費用 資本金別企業数>

| 資本金階層 | 企業件数 | 割合 |

|---|---|---|

| 100万円未満 | 20,049 | 48.0% |

| 100万~300万円未満 | 13,094 | 31.3% |

| 300万~500万円未満 | 3,146 | 7.5% |

| 500万~1,000万円未満 | 5,202 | 12.5% |

| 1,000万~2,000万円未満 | 207 | 0.5% |

| 2,000万~5,000万円未満 | 48 | 0.1% |

| 5,000万円以上 | 28 | 0.1% |

| 合計企業数 | 41,774 |

参考:e-Stat 登記統計 商業・法人 会社及び登記の種類別 会社の登記の件数

資本金100万円未満の割合が最も高く、48.0%となっています。

300万円未満でスタートする企業が、約8割となっています。

株式会社の場合も見てみましょう。

2024年の株式会社の会社設立件数は、9万8,671件でした。

株式会社設立時の資本金別の企業数は以下のようになっています。

<株式会社設立費用 資本金別企業数>

| 資本金階層 | 企業件数 | 割合 |

|---|---|---|

| 100万円未満 | 18,061 | 18.3% |

| 100万~300万円未満 | 38,711 | 39.2% |

| 300万~500万円未満 | 13,359 | 13.5% |

| 500万~1,000万円未満 | 22,650 | 23.0% |

| 1,000万~2,000万円未満 | 3,846 | 3.9% |

| 2,000万~5,000万円未満 | 1,315 | 1.3% |

| 5,000万円以上 | 729 | 0.7% |

| 合計企業数 | 98,671 |

参考:e-Stat 登記統計 商業・法人 会社及び登記の種類別 会社の登記の件数

資本金100万円以上300万円未満の割合が一番多く、39.2%を占めています。

株式会社と比較すると、合同会社は100万円未満の資本金で設立するケースが多く、少ない資本金でスタートする傾向にあります。

次に、法律上の最低資本金について確認しておきましょう。

合同会社の資本金の最低額は1円

資本金は、いくら準備すればよいのでしょうか。

結論からいうと、現在合同会社は、株式会社と同じく資本金1円から設立が可能です。

2006年に施行された新会社法により、最低資本金制度が廃止されたためです。

ただし、実際に資本金1円でスタートするのは現実的ではありません。

資本金が少なすぎると、事業開始後すぐに資金が不足したり、取引先や金融機関からの信用を得にくくなったりするリスクがあるからです。

では、スムーズに事業を始めるためには、どのように資本金の金額を決めればよいのでしょうか。

次に、合同会社の資本金の決め方について解説します。

合同会社設立時の資本金の決め方

合同会社の資本金は100万円未満が約半数、300万円未満が約8割という相場を紹介しました。

自社の資本金を決める際、平均的な資本金の金額を把握することは大切です。

実際に資本金をいくらにするかは、事業の規模や業種、設立目的に応じて適切に判断する必要があります。

自社に合った資本金の額を設定することが最も重要です。

自社に合う資本金を決める3つのポイント

資本金を適切に決めるためには、次の3つのポイントに注意して進めるのがおすすめです。

資本金を決める3つのポイント

- 3~6カ月分の運転資金を資本金として設定する

- 許認可が必要な場合は、最低資本金額に注意する

- 資本金と税金の関係を知っておく

順に解説していきます。

3~6カ月分の運転資金を資本金として設定する

資本金の金額を決める際、事業開始から軌道に乗るまでの資金を確保しておくことが大切です。

一般的には、「会社設立時に必要な初期費用」と「毎月固定でかかる3~6カ月分の運転資金」の合計額を目安に設定するとよいでしょう。

主な運転資金

- 家賃(店舗や事務所)

- 商品や原材料の仕入れ

- 人件費や水道光熱費などの固定費

事業開始直後は、売上が安定せず利益を残しにくい期間です。

取引先からの売上が入金されるまで、日数がかかることもあるでしょう。

売上を確保できなくても、運転資金を補える程度の資本金を準備しておくと安心です。

なお、特定の事業では「許認可の取得要件」として、一定額以上の資本金が求められるケースがあります。

次は、資本金と許認可の関係について見ていきましょう。

許認可が必要な場合は、最低資本金額に注意する

許認可が必要な事業では、資本金の最低要件が定められていることがあります。

その場合、要件を満たす資本金額をあらかじめ用意しておく必要があります。

資本金の額が許認可の要件に含まれる代表的な業種は以下のとおりです。事前に確認しておきましょう。

資本金が許認可の要件に含まれる業種

| 業種 | 資本金の最低金額 |

|---|---|

| 貸物利用運送業 | 300万円以上 |

| 一般建設業 | 500万円以上 |

| 特定建設業 | 2,000万円以上 |

| 有料職業紹介業 | 500万円以上(×事業所数) |

| 労働者派遣事業 | 2,000万円以上(×事業所数) |

資本金と税金の関係を知っておく

資本金の金額は、会社の税金にも影響があります。

資本金の額が多ければ資金に余裕を持てます。一方で、税金面で注意すべき点もあります。

資本金の額は、多ければ多いほど良いわけでもありません。

資本金の額によって、法人税や消費税の負担が変わるためです。

法人税

法人税法上、資本金が1億円以下の会社は中小企業とされ、さまざまな税制優遇措置を受けられます。

中小企業の税金の優遇措置の1つに、法人税率の軽減があります。

たとえば、資本金1億円以下の会社の法人税率は、所得金額800万円以下の部分は15%、800万円超の部分は23.2%です。

一方、資本金1億円を超える会社の法人税率は、所得金額に関係なく一律23.2%となります。

消費税

資本金は、消費税にも影響します。

たとえば、会社設立時に資本金が1,000万円未満で、かつ1期目の最初の6カ月間の課税売上高が1,000万円以下等の場合は、設立1期目と2期目の消費税の納税義務が免除されます。

つまり、資本金が1,000万円以上の場合には消費税の課税事業者となり、初年度から消費税の納税が必要となります。

以上、資本金を決める3つのポイントを解説しました。

しかし、手元の資金だけで十分な資本金を用意するのが難しいケースもあります。現実的に限られた資金で起業をスタートする人も多いでしょう。

少ない資金でスタートする場合、現金以外の資産を資本金として出資する方法もあります。

Q:よくある質問

資本金のお金は、いつから使っても良いのでしょうか?

資本金を払い込み、通帳コピーが完了すれば設立前でも引き出して使ってかまいません。設立登記が完了するまで待つ必要はありません。

資本金は事業のためであれば、自由に使うことができます。会社設立の手続き費用や備品・設備の購入費用などに使うことが可能です。

資本金は事業のためであれば、自由に使うことができます。会社設立の手続き費用や備品・設備の購入費用などに使うことが可能です。

資本金は現物出資も可能

資本金は、現金を準備しなければならないと思われがちですが、モノで出資することも可能です。

これを「現物出資」と呼びます。

少ない資金で会社を設立する場合や資本金の額を増やしたい場合に、現物出資をするケースがあります。

たとえば、個人事業で使っていたパソコンや在庫を会社に移す形で現物出資を行う場合があります。

現物出資の主な例

- 動産(自動車、パソコン、在庫など)

- 無形資産(ソフトウェアや著作権)

ただし、現物出資には注意点もあります。

出資する物の評価額を適切に見積もる必要があるため、不安がある場合は、税理士や司法書士など専門家に相談すると安心です。

あとから資本金の額を増やすことも可能

会社を設立したあとでも、増資の手続きにより資本金を増やすことが可能です。

合同会社の場合、2つの方法で増資を行うことができます。

2つの増資の方法

- 現在の社員が追加で出資する

- 新しい社員が出資する

合同会社では「出資者=経営者」という仕組みのため、新たに社員が出資する際には、経営に関わるメンバーが増えることになります。

増資を行う際は、資本金を法人口座に入金するだけでなく、法務局で登記手続きが必要です。

登記の際、増えた資本金の額の0.7%(3万円に満たない場合は3万円)の登録免許税がかかります。

また、新しく社員が増資する場合は、別途3万円(資本金の額が1億円以下の会社は1万円)の登録免許税が必要です。

合同会社の資本金の基本と決め方のポイントを知って会社設立をスムーズに進めよう

合同会社は、初期費用の安さや経営の自由度の高さから、年々設立件数が増えています。

合同会社の資本金の相場は、100万円未満が約半数、300万円未満が約8割を占めています。

資本金の金額は、事業に必要な初期費用や運転資金をもとに、自社に合った適切な金額を設定することが大切です。

資本金の決め方を理解し、合同会社のメリットを活かして、会社設立をスムーズに進めましょう。

ご自分で会社設立するのは大変です。全体の流れを理解して、手続きのすべてを調べなければいけません。(さらに設立費用も高くなります) それでも、「自分自身で会社設立をしたい!」という方のために、株式会社・合同会社設立についての情報をまとめました。よろしければご参考にして下さい。

≫ 会社設立は超かんたん!?何も知らないド素人があっさり起業した話【会社設立手続き】 ≫ 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!

≫ 会社設立は超かんたん!?何も知らないド素人があっさり起業した話【会社設立手続き】 ≫ 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!