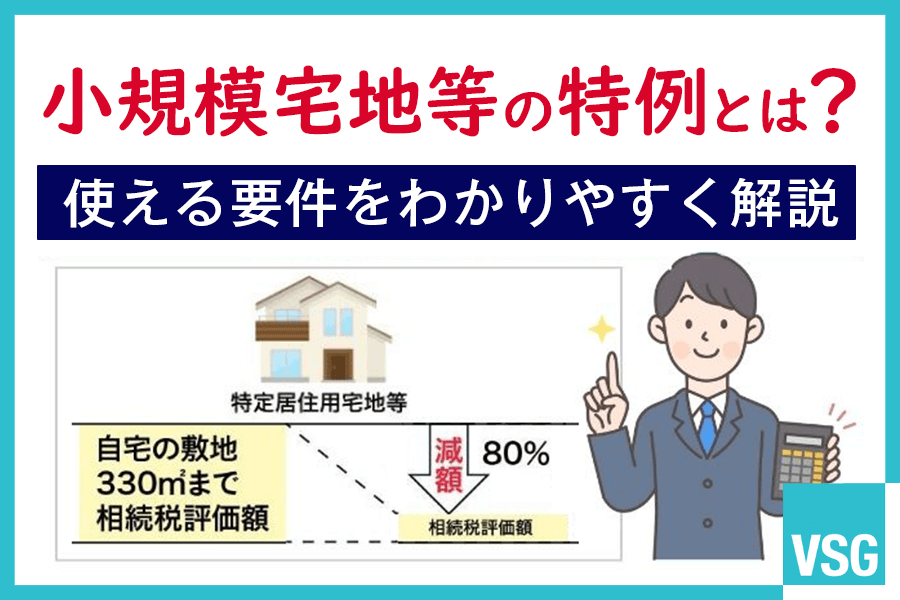

記事の要約

- 小規模宅地等の特例で土地評価額を最大80%減らし、相続税負担を大幅軽減

- 居住用・事業用・貸付用で要件と限度面積が異なり、家なき子や老人ホームは特に注意

- 相続税申告が必須で、相続時精算課税や複数宅地の有利選択は専門税理士への相談が安心

小規模宅地等の特例を使えるかどうかで、実家や事業用の土地にかかる相続税の金額は大きく変わります。

親から自宅やアパート、駐車場などの不動産を相続することになり、「相続税はいくらかかるのだろう…」「このままだと納税資金が足りないかも」と不安に感じている方も多いのではないでしょうか。

実は、一定の要件を満たせば、土地の評価額を最大80%まで減額できるのが「小規模宅地等の特例」です。この特例を使えるかどうかによって、相続税の負担が数百万円、場合によっては数千万円単位で差が出ることも珍しくありません。

一方で、小規模宅地等の特例は要件が複雑で、

「自分のケースでも本当に使えるのか?」

「家なき子特例や老人ホーム入所中の場合はどう扱われるのか?」

「相続時精算課税で生前贈与を受けているけれど影響はないのか?」

といった疑問や不安が生じやすい制度でもあります。

この記事では、相続税の専門知識がない方にも、小規模宅地等の特例の仕組みや適用要件、具体的な計算例や複数の宅地がある場合の有利な使い方、相続時精算課税制度との関係、申告手続き・必要書類、そして実務でよくある失敗パターンまでを網羅的にわかりやすく解説します。

最後まで読めば、あなたのケースで小規模宅地等の特例を使える可能性や、相続に向けていつまでに何をしておくべきかが具体的にイメージできるようになるはずです。

さらに、VSG相続税理士法人では、小規模宅地等の特例や、相続税申告に関する初回相談を無料で承っています。「うちのケースで本当に使えるのか確認したい」「具体的なシミュレーションをしてほしい」といったご相談も歓迎ですので、ぜひお気軽にお問い合わせください。

目次

最初にチェック|あなたは小規模宅地の特例を使える?

まずは、ご自身の状況が小規模宅地等の特例の対象になりそうか、簡単なチェックから始めましょう。

土地別(居住用/事業用/貸付用)の簡易判定フローチャート

Q1.亡くなった方(被相続人)から相続する土地は、主にどのように使われていましたか?

Q2.【居住用】その土地を相続するのは誰ですか?

- 配偶者 → 小規模宅地等の特例を適用できる

- 同居していた親族(子どもなど) → 相続税の申告期限まで住み続けるなどの要件を満たせば、適用できる可能性が高い

- 別居していた親族(子どもなど) → いわゆる「家なき子特例」の厳しい要件を満たす場合に限り、適用できる可能性がある

Q3.【事業用】その土地と事業を誰が引き継ぎますか?

事業を引き継ぐ親族がその土地も引き継ぐ→ 相続税の申告期限まで事業と土地の保有を続ければ、特定事業用宅地等として適用できる

Q4.【貸付用】その土地と貸付事業を誰が引き継ぎますか?

貸付事業を引き継ぐ親族がその土地も引き継ぐ → 相続税の申告期限まで貸付事業と土地の保有を続ければ、貸付事業用宅地等として適用できる

よくある「使える/使えない」典型パターン

- 配偶者が被相続人の自宅を相続する

- 配偶者は小規模宅地等の特例を無条件で使えるため、最も典型的なパターンです。

- 被相続人と同居していた長男が実家を相続し、そのまま住み続ける

- 相続税の申告期限まで引き続き居住するなど、同居親族の要件を満たせば、特例の適用が認められるケースです。

- 別居している子が、自分の持ち家に住みながら実家を相続する

- 相続人に自己所有の持ち家があると、家なき子特例の「持ち家がないこと」「相続時に居住している家を過去に一度も所有したことがない」という要件を満たさないため、原則として小規模宅地等の特例は使えません。

- 特例で相続税が0円になるはずなのに、相続税の申告をしなかった

- 小規模宅地等の特例を受けるには、相続税の申告が必須です。

「税額が0円になりそうだから」と申告しなかった場合、特例は認められず、本来より高い相続税が課されるおそれがあります。

小規模宅地等の特例とは?

小規模宅地等の特例は、高額な相続税の負担によって、被相続人と同居していた配偶者や子どもたちが自宅などを手放さなければならない状況を回避し、遺された家族が生活基盤を維持できるようにすることを目的に設けられた制度です。

相続税評価額を最大80%減額できる制度

小規模宅地等の特例とは、被相続人が所有していた土地の相続税評価額を最大80%減額できる制度です。小規模宅地等の特例の適用を受けると、土地の相続税評価額を大幅に下げることができるため、相続税の節税効果が期待できます。

相続財産に土地が含まれている場合は、小規模宅地等の特例の利用を検討してみましょう。

特例の対象となる4種類の宅地

小規模宅地等の特例の対象となる宅地は、その利用状況によって次の4種類に分かれます。

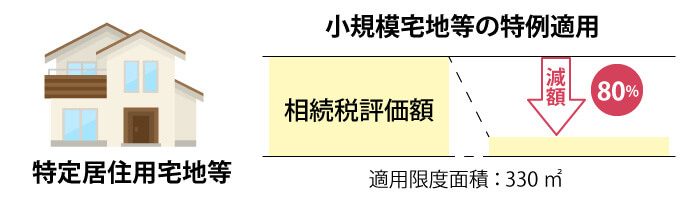

- 特定居住用宅地等

- 被相続人や生計を一にする親族が住んでいた自宅の敷地が対象です。

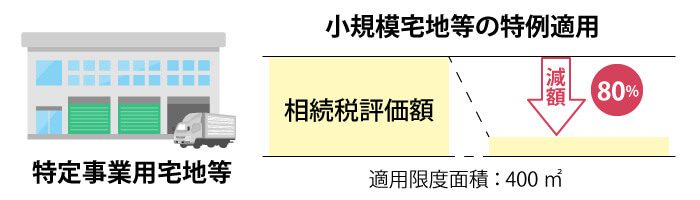

小規模宅地等の特例の中でも、最も利用されることが多い代表的なパターンです。 - 特定事業用宅地等

- 被相続人が個人事業(店舗・事務所・工場など)を営んでいた土地が対象です。

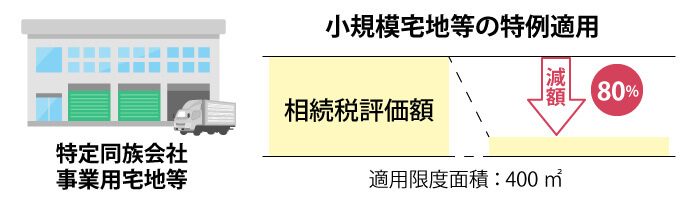

たとえば、個人名義の飲食店や工場の敷地などが該当します。 - 特定同族会社事業用宅地等

- 被相続人が一定の持株比率を持つ同族会社の事業で使っていた土地が対象です。

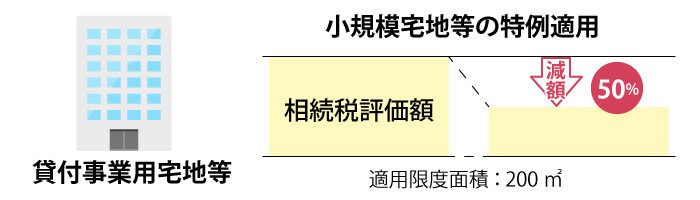

会社名義ではなく、被相続人個人名義の土地を会社の事業用として貸しているようなケースが典型です。 - 貸付事業用宅地等

- 被相続人がアパート・マンション・月極駐車場などの不動産賃貸業を行っていた土地が対象です。

いわゆる「賃貸アパート経営」や「月極駐車場経営」に使われている土地がここに含まれます。

土地の面積上限と減額割合一覧

小規模宅地等の特例は、宅地の種類ごとに「適用できる面積の上限(限度面積)」と「評価額の減額割合」が定められています。

| 対象となる宅地等 | 限度面積 | 減額の割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡まで | 80% |

| 特定事業用宅地等 | 400㎡まで | 80% |

| 特定同族会社事業用宅地等 | 400㎡まで | 80% |

| 貸付事業用宅地等 | 200㎡まで | 50% |

たとえば、評価額5,000万円・面積200㎡の自宅敷地を相続した場合、この土地が特定居住用宅地等に該当し、小規模宅地等の特例を使えれば、

計算例

として相続税を計算できます。評価額は4,000万円減ることになり、小規模宅地等の特例がどれほど強力な節税効果を持つ制度かがわかります。

適用要件をわかりやすく解説

小規模宅地等の特例を適用するには、「どんな土地か(用途)」と「誰が相続するか(取得者)」ごとに決められた要件を、すべて満たす必要があります。

なかでも、実家の土地に関して相談が多いのが「特定居住用宅地等」です。ここでは、この特定居住用宅地等を中心に、適用要件をできるだけわかりやすく整理して解説していきます。

| 対象となる宅地等 | 土地の適用要件 |

|---|---|

| 特定居住用宅地等 | A.被相続人の居住に用いていた宅地 B.被相続人と生計を一にする親族の居住に用いていた宅地

|

| 特定事業用宅地等 | A.被相続人の事業に用いていた宅地 B.被相続人と生計を一にする親族の事業に用いていた宅地

|

| 特定同族会社事業用宅地等 | 被相続人および被相続人の親族などが50%超の株式または出資を有する法人の事業に用いていた宅地 |

| 貸付事業用宅地等 | 被相続人または被相続人と生計を一にする親族の不動産貸付業、駐車場業、駐輪場業などに用いていた宅地

|

特定事業用宅地等の要件

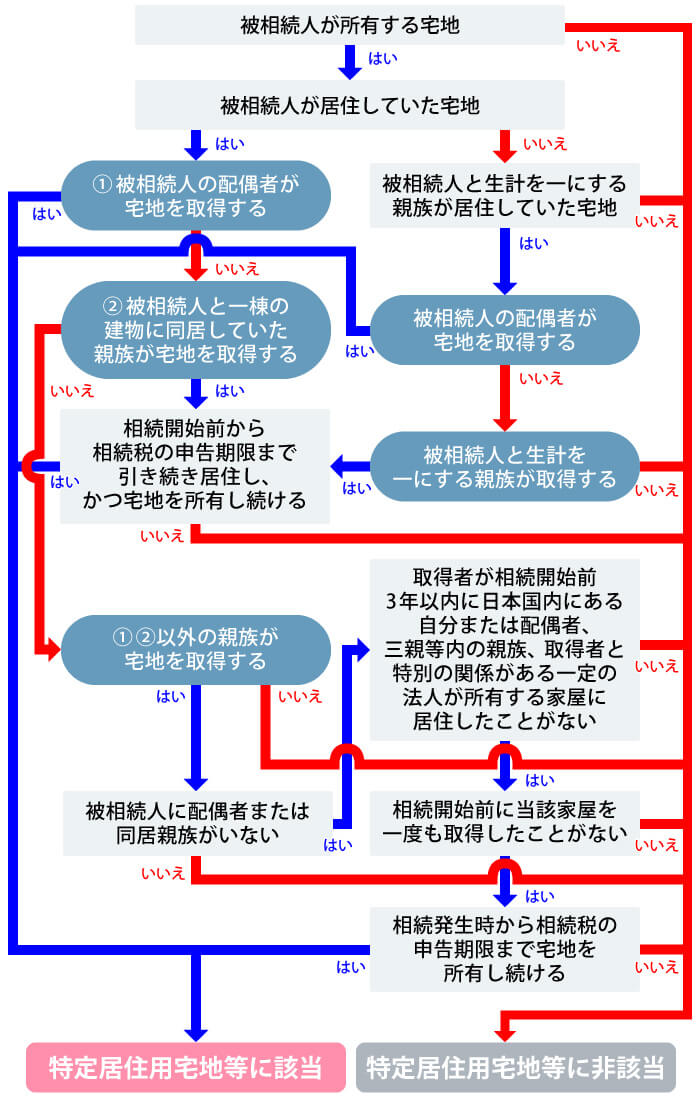

特定居住用宅地等とは、相続開始直前において被相続人または被相続人と生計を一にしていた親族が居住に用いていた土地のことです。

■特定居住用宅地等の判断用フローチャート

一定の要件を満たす以下の親族が、相続または遺贈により取得した場合に、小規模宅地等の特例の適用を受けることができます。

取得者(被相続人の居住に用いていた土地の場合)

- 被相続人の配偶者

- 被相続人の同居の親族

- 被相続人の別居の親族(家なき子)

配偶者が相続する場合

配偶者が居住用の土地を相続する場合は、ほかの親族と比べて要件が大きく緩和されており、原則として小規模宅地等の特例を適用できます。

被相続人の自宅であることなどの基本的な前提さえ満たしていれば、同居の有無や配偶者自身の持ち家の有無は問われません。

これは、残された配偶者の居住の安定を最優先で保護するという考え方に基づくもので、小規模宅地等の特例の中でも、最もシンプルかつ有利になりやすいパターンです。

同居親族が相続する場合

被相続人の同居の親族とは、被相続人が亡くなる直前において、被相続人が住んでいた建物で共に生活していた親族(6親等内の血族、3親等内の姻族)のことです。同居親族が相続する場合は、相続開始の直前から相続税の申告期限までその建物に居住し、かつその宅地等の所有権を相続開始時から相続税の申告期限まで有する必要があります。

別居でも使える「家なき子特例」

被相続人の別居の親族(家なき子)は、以下の「家なき子特例」の要件をすべて満たすことで、小規模宅地等の特例の適用を受けられます。

- 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではない

- 被相続人に配偶者がいない

- 相続開始の直前において被相続人の居住用に使われていた家屋に居住していた被相続人の相続人がいない

- 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の3親等内親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがない

- 相続開始時に取得者が居住している家屋を相続開始前に一度も所有したことがない

- 取得した宅地等を相続開始時から相続税の申告期限まで有している

取得者(被相続人と生計を一にしていた親族が居住に用いていた土地の場合)

- 被相続人の配偶者

- 被相続人と生計を一にしていた親族

生計を一にする親族とは

生計を一にする親族とは、同居・別居を問わず、生活費を共有している家族のことで、被相続人が所有する土地を、被相続人と生計を一にしていた親族が居住に用いていた場合、被相続人が住んでいなくとも、「被相続人の配偶者」または「被相続人と生計を一にしていた親族」が取得するときは、小規模宅地等の特例の適用を受けることができます。

老人ホーム入所中の場合のポイント(実務上の「生活の拠点」の判断)

被相続人が亡くなる前に老人ホームなどに入所していた場合でも、一定の要件を満たせば、元の自宅について小規模宅地等の特例が認められる可能性があります。

- 要介護認定などを受けていたこと

- 亡くなる直前に被相続人が要介護認定または要支援認定を受けていることがポイントになります。

- 自宅を貸したり、他人に住まわせたりしていないこと

- 自宅を賃貸に出したり、第三者に長期間使用させたりしていないことが重要です。基本的には「いつでも戻れる状態を維持していたか」が問われます。

特定事業用宅地等の要件

特定事業用宅地等とは、被相続人や被相続人と生計を一にしていた親族の事業に用いていた土地のことです。

たとえば、被相続人やその家族が自営業の店舗などに土地を用いていた場合、特定事業用宅地等として小規模宅地等の特例の適用を受けられます。

ただし、特定事業用宅地等として小規模宅地等の特例の適用を受けるためには、

- その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその事業を営んでいること※

- その宅地等を相続税の申告期限まで有していること

- 相続開始前3年以内に新たに事業の用に供された宅地等(3年以内事業宅地等)ではないこと

- ※

- 被相続人と生計を一にしていた親族の事業に用いていた土地の場合には、相続開始の直前から相続税の申告期限まで、その宅地の上で事業を営み、相続税の申告期限まで所有権を有している必要があります。

を満たす必要があります。

なお、特定事業用宅地等の場合、限度面積は400㎡、減額割合は80%となります。

特定同族会社事業用宅地等の要件

特定同族会社事業用宅地等とは、相続開始の直前において、被相続人および被相続人の親族等が50%超の株式を有する法人の事業に用いていた土地のことです。

特定同族会社事業用宅地等として小規模宅地等の特例の適用を受けるためには、

- 相続税の申告期限においてその法人の役員であること

- その宅地等を相続税の申告期限まで有していること

を満たす必要があります。

なお、特定同族会社事業用宅地等の場合、限度面積は400㎡、減額割合は80%となります。

貸付事業用宅地等の要件

貸付事業用宅地等とは、被相続人や被相続人と生計を一にしていた親族が不動産貸付業などに用いていた土地のことです。

たとえば、賃貸アパートやマンション、駐車場、駐輪場などの貸付事業用に土地を用いていた場合、貸付事業用宅地等として小規模宅地等の特例の適用を受けられます。

貸付事業用宅地等として小規模宅地等の特例の適用を受けるためには、

- その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を営んでいること※

- その宅地等を相続税の申告期限まで有していること

- 相続開始前3年以内に新たに貸付事業の用に供された宅地等(3年以内貸付宅地等)ではないこと

- ※

- 被相続人と生計を一にしていた親族の貸付事業に用いていた土地の場合には、相続開始前から相続税の申告期限まで、その宅地等に係る貸付事業を行い、その宅地等を相続税の申告期限まで有している必要があります。

を満たす必要があります。

なお、貸付事業用宅地等の場合、限度面積は200㎡、減額割合は50%となります。

申告期限まで宅地を保有する要件

小規模宅地等の特例の適用を受けるには、相続税の申告期限まで宅地等の所有権を有する必要があります。

したがって、相続税の申告期限よりも前に売却すると、小規模宅地等の特例の適用を受けることはできないため、注意しましょう。

なお、特定居住用宅地等に関しては、被相続人の配偶者には所有要件はなく、相続税の申告期限よりも前に売却しても問題ありません。

ここが差がつく|複数宅地の最適な使い方

自宅のほかにアパートや駐車場など、複数の土地を相続した場合は、どの宅地に小規模宅地等の特例を適用するかを選ぶ必要があります。特例には宅地の種類ごとに限度面積が決まっているため、なんとなく使ってしまうと、本来ならもっと相続税評価額を減らせたはずの土地に特例を使えなくなることもあります。

そのため、「どの宅地に特例を当てると、相続税評価額が最も大きく下がるか」を比較しながら、限度面積の範囲内で組み合わせを検討することが重要です。

少し複雑に感じるかもしれませんが、ここでは代表的なパターンごとに、実際にどの土地を優先すべきかを見ていきましょう。

【ケース1】自宅330㎡+アパート200㎡

- ※

- ここでは、説明を分かりやすくするために、自宅とアパートの1㎡あたりの評価額(単価)は同じと仮定しています。実務では、単価が高い方の土地に優先的に特例を当てるべきかどうかも含めて比較検討します。

選択方針

このケースでは、自宅だけで特定居住用宅地等の限度面積330㎡をちょうど使い切るため、アパート(貸付事業用宅地等)には小規模宅地等の特例を適用できません。

- 自宅:330㎡ → 限度面積330㎡の範囲内で80%減額

- アパート:200㎡ → このケースでは特例適用なし

小規模宅地等の特例は、

- 特定居住用宅地等:80%減

- 貸付事業用宅地等:50%減

と、居住用のほうが減額割合が大きい制度です。そのため、複数の宅地がある場合は、まず減額割合の高い居住用から特例を使うのが原則的な考え方になります。このケースでは、自宅に特例を集中させることで、最も大きな評価減効果を得られる典型的なパターンと言えます。

【ケース2】自宅+同族会社に貸している事業用地

選択方針

たとえば、次の2つの宅地を相続するケースを考えます。

- 自宅:330㎡(特定居住用宅地等・限度面積330㎡・減額割合80%)

- 事業用地:400㎡(特定同族会社事業用宅地等・限度面積400㎡・減額割合80%)

この場合、自宅・事業用地の両方について、それぞれの限度面積いっぱいまで小規模宅地等の特例を使える典型的なパターンです。

特定居住用宅地等と特定同族会社事業用宅地等の組み合わせには、

- それぞれに独立した限度面積(330㎡・400㎡)が設定されている

- 合計730㎡の範囲内であれば、原則として両方をフルに活用できる

という特徴があり、限度面積の調整計算が不要で、評価減効果を最大限取りやすい組み合わせといえます。

もちろん、同族会社に該当するかどうかの判定(持株割合・役員要件など)や、実際にその土地が会社の事業に使われているかといった要件は、別途きちんと確認する必要があります。

これらの条件を満たしていれば、自宅・事業用地ともに80%減額をフルに使える、非常に有利なケースになります。

相続税はいくら減る?計算例

特例を使うと具体的にどれくらい評価額が下がるのか、シミュレーションで確認してみましょう。

小規模宅地等の特例の計算式

減額される金額は、以下の式で計算します。

減額される金額

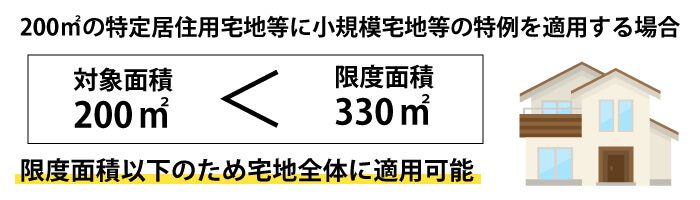

【自宅】特定居住用宅地等の計算シミュレーション

ここでは、被相続人の自宅の土地(相続税評価額7,000万円)に、小規模宅地等の特例を適用した場合の計算例を解説します。

- 相続する土地:自宅の敷地

- 相続税評価額:7,000万円

- 面積:200㎡(限度面積330㎡以内)

- 取得者:被相続人と同居していた子ども

たとえば、土地の面積が200㎡であれば、特定居住用宅地等の限度面積330㎡未満であるため、自宅の土地すべてに小規模宅地等の特例を適用できます。

このケースでは、特定居住用宅地等の要件を満たします。

- 減額される金額:7,000万円 × 80%(減額割合) = 5,600万円

- 特例適用後の評価額:7,000万円 – 5,600万円 = 1,400万円

なんと、土地の評価額が5,600万円も圧縮され、1,400万円になりました。この差額が相続税の課税対象から外れるため、相続税額が大幅に軽減されます。

330㎡を超える土地を相続した場合の計算

相続する土地の面積が限度面積を超えている場合は、限度面積までの部分にしか小規模宅地等の特例は適用されません。

たとえば、自宅の敷地が500㎡のケースでは、特定居住用宅地等の限度面積は330㎡なので、

- 330㎡の部分:小規模宅地等の特例の対象(80%減額)

- 残り170㎡の部分:特例の対象外(減額なし)

となります。

- 相続する土地:自宅の敷地

- 相続税評価額:7,000万円

- 面積:500㎡(限度面積330㎡を超える)

- 取得者:被相続人と同居していた子ども

- 特例の対象となる評価額を計算:

まず、500㎡のうち限度面積330㎡に対応する評価額を求めます。

7,000万円 ×(330㎡ / 500㎡)= 4,620万円 - 減額される金額を計算(80%減額):

4,620万円 × 80% = 3,696万円 - 特例適用後の評価額を計算:

7,000万円 - 3,696万円 = 3,304万円

この場合、自宅の土地については、相続税評価額7,000万円 → 3,304万円まで圧縮されることになります。

限度面積を超える部分(170㎡)については減額されないため、「どこまでが特例の対象になるか」を正しく切り分けることが重要です。

特例適用の手続きと必要書類

小規模宅地等の特例は、「相続税を申告しておけば自動的に適用される」ものではありません。

相続税の申告手続きの中で、「どの土地について小規模宅地等の特例を適用するのか」を明示し、あわせて必要な書類を添付してはじめて適用される制度です。

相続税の申告手続きの4ステップ

小規模宅地等の特例を適用するまでの、大まかな流れは次の4ステップです。

ステップ1:必要書類の収集

戸籍謄本・住民票・不動産の登記事項証明書・固定資産税評価証明書など、相続税申告と小規模宅地等の特例の判定に必要な書類を集めます。

ステップ2:遺産分割協議の実施

遺言書がない場合、誰がどの財産を相続するかを相続人全員で話し合い、「遺産分割協議書」を作成します。小規模宅地等の特例は、どの相続人がその土地を取得するのかが確定していることが前提になります。

ステップ3:相続税申告書の作成

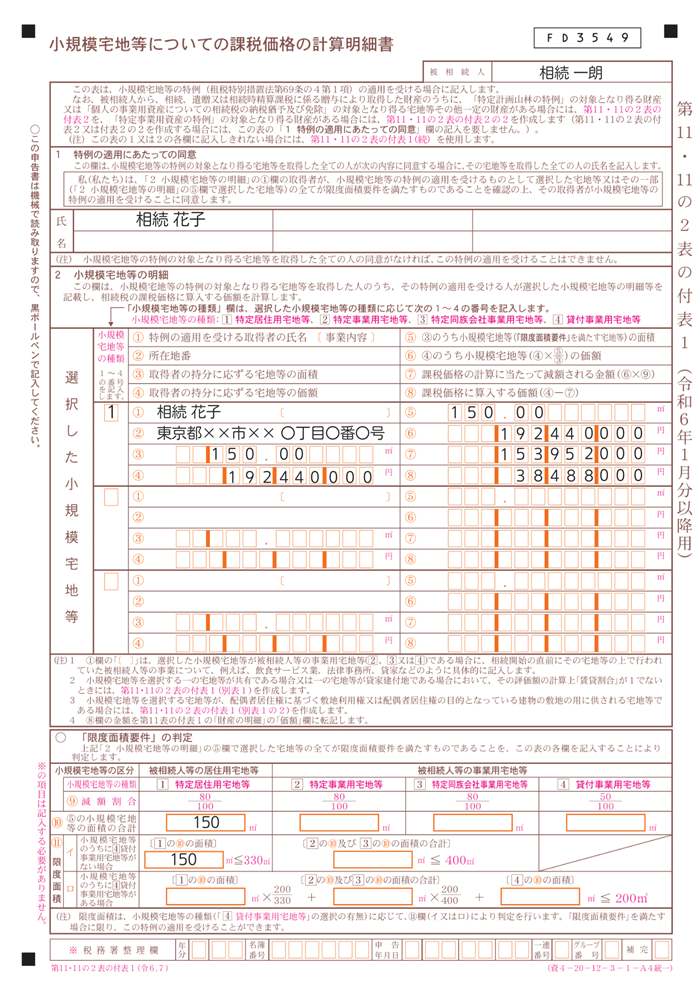

小規模宅地等の特例を適用する宅地の内容・面積・区分などを整理し、第11・11の2表の付表1(小規模宅地等についての課税価格の計算明細書)など、必要な様式を含めて相続税申告書を作成します。

ステップ4:税務署への申告・納税

相続の開始を知った日の翌日から10カ月以内に、被相続人の住所地を管轄する税務署へ相続税申告書を提出し、納税を行います。

申告に必要な添付書類一覧

小規模宅地等の特例の適用によって相続税の納税額が0円になる場合も、以下のような必要書類を添付して、相続税の申告をする必要があります。

- 被相続人の出生から死亡までの連続する戸籍謄本

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書

- 申告期限後3年以内の分割見込書(申告期限内に遺産分割ができない場合)

- 被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写しなど

- 老人ホームへの入所時の契約書の写し

- 相続人の戸籍の附票の写し

- 相続する家屋の登記事項証明書

- 賃貸借契約書(相続開始前3年分)

特定事業用宅地等や特定同族会社事業用宅地等、貸付事業用宅地等に該当する場合は、必要に応じて別途書類が必要となりますので、事前に税務署に確認しましょう。

相続税申告書第11・11の2表の付表1(小規模宅地等についての課税価格の計算明細書)の書き方のポイント

小規模宅地等の特例に関する内容は、「相続税の申告書 第11・11の2表の付表1(小規模宅地等についての課税価格の計算明細書)」に記載します。

ここでは、特例を正しく適用するために、次の点を漏れなく・明確に記載することが重要です。

- どの土地について特例を使うのか(所在地など、対象宅地を識別できる情報を正確に記載)

- どの区分の特例か(特定居住用宅地等・特定事業用宅地等・特定同族会社事業用宅地等・貸付事業用宅地等)

- 何㎡に対して特例を適用するのか(限度面積との関係がわかるよう明示)

- 特例前後の評価額がどう変わるのか(計算根拠を整理)

不安がある場合は、申告書の作成段階で相続税専門の税理士に依頼することをおすすめします。その他の様式の書き方については、下記の記事で詳しく解説しています。

ケース別Q&A|こんなときは使える?

ここでは、小規模宅地等の特例について、よくいただく疑問をQ&A形式で整理します。

兄弟など複数人で土地を「共有」で相続した場合は?

兄弟など複数人で土地を共有で相続した場合でも、条件を満たす相続人の「持分の範囲内」で小規模宅地等の特例を適用できる可能性があります。

たとえば、次のようなケースを考えてみましょう。

- 兄と弟が、実家の土地をそれぞれ2分の1ずつ(持分1/2ずつ)共有で相続した

- 被相続人と同居していたのは兄だけで、弟は別居していた

この場合、小規模宅地等の特例の同居要件を満たしているのは兄だけなので、

- 兄の持分(全体の2分の1)についてのみ、小規模宅地等の特例を適用

- 弟の持分(残りの2分の1)には特例は適用されない

という扱いになります。このように、1つの土地を共有で相続した場合でも、各相続人ごとに要件を満たしているかどうかを見て、その人の「共有持分の範囲内」で特例の適用可否が判断される点がポイントです。

二世帯住宅の場合は?

二世帯住宅とは、一般的に親世帯と子ども世帯が1棟の建物で別々の世帯として生活する住宅のことです。

二世帯住宅に住んでいる被相続人が亡くなった場合、1棟の建物として登記されていれば、内部で行き来ができなくても被相続人の所有する敷地全体について小規模宅地等の特例の適用を受けられます。一方、1階部分は被相続人名義、2階部分は子ども名義のように区分所有登記されていると、子どもの居住用部分には小規模宅地等の特例を適用できません。

なお、建物の敷地を被相続人名義、建物を被相続人と子どもの共有名義で登記している場合は、その敷地全体に小規模宅地等の特例を適用できます。

二世帯住宅の建物の登記内容によって、小規模宅地等の特例を適用できるかどうか異なるため、相続専門の税理士に相談すると安心です。

被相続人が老人ホームに入居していた場合は?

被相続人が養護老人ホーム(老人福祉法等に規定する特別養護老人ホームなど)に入所し、自宅が空き家になっていた場合は、被相続人が亡くなる直前において要介護認定等を受けていれば、入所する前に住んでいた自宅の敷地に小規模宅地等の特例を適用できます。

つまり、要介護認定等を受ける前に老人ホームに入所した人が、亡くなる直前において要介護認定等を受けていれば、小規模宅地等の特例の適用を受けることができます。

相続した土地を申告期限後に売却する場合は?

相続した土地について小規模宅地等の特例を受けたあとでも、相続税の申告期限までその土地を保有していれば、その後に売却しても問題ありません。

小規模宅地等の特例の要件で重要なのは、「相続税の申告期限(相続開始を知った日の翌日から10カ月以内)までその土地を保有していること」です。

したがって、この期限を過ぎた後に土地を売却しても、いったん適用された小規模宅地等の特例が、「申告期限後に売却した」という理由だけで遡って取り消されることはありません。

青空駐車場の場合は?

青空駐車場とは、屋根や壁などの構築物がない駐車場のことです。

相当数の砂利を投入している駐車場、アスファルト敷、塀やフェンスなどの構築物を設置している駐車場の敷地であれば、建物または構築物の敷地として小規模宅地等の特例の適用が認められます。

ただし、砂利がところどころしかなく、土が見えているような場合は、構築物として認められず適用は難しいため、駐車場をしっかりと整備しておきましょう。

事業内容の変更や廃業する場合は?

被相続人が営んでいた事業の店舗や敷地を相続した場合、相続税の申告期限までそのまま被相続人の事業を引き継いで営んでいれば、小規模宅地等の特例の適用を受けることができます。

ただし、相続または遺贈によって被相続人から引き継いだ事業を、相続税の申告期限よりも前に別の事業内容に変更した場合や、廃業した場合は、小規模宅地等の特例の適用を受けることはできません。

今後の事業展開において、他の事業を考えているのであれば、相続が発生した後すぐに異なる事業を行うのではなく、被相続人が亡くなる前から被相続人が新たな事業を開始している必要があります。事業内容を変更するよりも前に、相続が発生した場合は、少なくとも相続税の申告期限まで、以前の事業をそのまま継続して営むようにしましょう。

被相続人と同じ住民票であれば適用できる?

小規模宅地等の特例では、住民票の住所地ではなく、実際の居住地が問われます。

したがって、被相続人と同じ住民票であったとしても、土地の取得者が別の場所に住んでいる場合には同居親族と認められません。

同様に、たとえ土地の取得者の住民票が別の場所にあったとしても、実際に被相続人と同居していたのであれば、郵便物の宛先や勤務先への通勤定期券などから同居を証明することで小規模宅地等の特例の適用を受けられます。

知っておくべき注意点とデメリット

小規模宅地等の特例は非常に有利な制度ですが、判断を誤ると「かえって損をする」こともある点に注意が必要です。ここでは、必ず押さえておきたい代表的な注意点を整理します。

相続税の申告が必須になる

最も重要なポイントは、特例を適用した結果、相続税額が0円になったとしても、相続税の申告は必ず必要になるということです。

「どうせ税金はゼロだから、申告しなくてもいいだろう」と自己判断で申告をしなかった場合、小規模宅地等の特例は適用されない扱いとなり、

- 特例なしの評価額にもとづいて相続税が課税される

- さらに延滞税などのペナルティが加算される

といったリスクがあります。

「税額がゼロになりそうでも、特例を使うなら必ず申告が必要」これが小規模宅地等の特例の大前提です。

要件を誤ると追徴課税のリスク

小規模宅地等の特例の適用要件は、条文上も実務上もかなり複雑です。

特に、家なき子特例(持ち家の有無・過去3年の居住状況など)といった場面では、「なんとなく大丈夫そう」に見えても、実際には要件を満たしていないケースが少なくありません。

要件を満たしていないにもかかわらず特例を使って申告してしまうと、税務調査などで否認され、以下のリスクがあります。

- 特例を前提に軽減されていた分について、特例なしの相続税をあらためて納める必要が生じる

- さらに、過少申告加算税・延滞税などの追徴課税が上乗せされるおそれがある

小規模宅地等の特例は、「正しく使えば非常に有利だが、誤るとダメージも大きい制度」だと意識しておくことが大切です。

相続時精算課税制度と小規模宅地等の特例の併用はできない

相続時精算課税制度とは、60歳以上の父母または祖父母などから、18歳以上の子どもまたは孫などに対して、累計2,500万円まで非課税で贈与ができる制度のことで、贈与の累計が2,500万円を超えると、超えた金額に一律20%の贈与税がかかります。

なお、贈与者が亡くなったときには、相続時精算課税制度を適用して贈与を受けた財産はすべて、贈与時の評価額で相続財産に加算して相続税を計算しますが、相続で取得した土地ではないので、小規模宅地等の特例の適用を受けることはできません。

贈与を受けた土地に小規模宅地等の特例は適用できないため、贈与を受けずに相続時に小規模宅地等の特例の適用を受けた場合よりも、相続税の負担が増える可能性があります。土地の贈与を検討するときは、注意しましょう。

どの土地に特例を使うかの「選択ミス」で損するケース

複数の土地を相続した場合、どの土地に小規模宅地等の特例を使うか(有利選択)の判断は、相続税額に直結する重要なポイントです。

減額割合(居住用は80%減、貸付事業用は50%減など)や限度面積を十分に考慮せず、

- なんとなく評価額の小さい土地に特例を使ってしまう

- 面積や評価額の大きい土地に特例を当てきれていない

といった「選択ミス」をしてしまうと、本来もっと大きく相続税評価額を減らせたはずのチャンスを逃してしまう可能性があります。

自宅・アパート・駐車場・事業用地などが組み合わさるケースでは、どの土地に特例を使うのが最も有利かを判断するには、減額割合・限度面積・各土地の評価額を踏まえた専門的なシミュレーションが必要になります。

複数の宅地がある場合は、「何となく」で選ばず、相続税に強い税理士に有利・不利の比較をしてもらうことをおすすめします。

まとめ|失敗しない小規模宅地の実務判断と最適選択のポイント

今回は、相続税の負担を大きく減らせる「小規模宅地等の特例」について解説してきました。最後に、押さえておきたいポイントを整理します。

- 小規模宅地等の特例は、自宅や事業用・賃貸用の土地の評価額を最大80%減額できる、非常に強力な相続税対策である

- 対象となる宅地は主に「居住用」「事業用」「貸付用」の3区分で、それぞれ適用要件・限度面積・減額割合が異なる

- 居住用では、配偶者・同居親族・家なき子など、誰が相続するかによって適用可否や要件が大きく変わる

- 特例を適用して相続税額が0円になったとしても、相続税の申告は必ず必要であり、申告をしなければ特例は一切認められない

- 適用要件の判断や、複数の土地がある場合の「どの土地に特例を使うか」という有利選択は非常に複雑なため、迷ったときは相続税に強い税理士へ相談するのが最も安全で確実である

小規模宅地等の特例を正しく活用できれば、相続税の負担を大きく抑えつつ、大切な自宅や事業用地を家族に残すことができます。

一方で、要件の誤解や土地選択のミスがあると、後から思わぬ追徴課税や、「本当はもっと減らせたはず」という大きな機会損失につながるおそれもあります。

ご自身のケースで小規模宅地等の特例が使えるか不安な方、自宅・アパート・駐車場・事業用地など複数の宅地が絡んで最適な申告方法に悩んでいる方は、一度、相続税専門の税理士に相談することを強くおすすめします。

VSG相続税理士法人では、小規模宅地等の特例や相続税申告に精通した税理士が、初回無料相談を実施しています。「小規模宅地等の特例を詳しく知りたい」「自分のケースで特例が使えるか確認したい」など、どんなご相談でもお気軽にお問い合わせください。