記事の要約

- 相続直前の貸付用不動産を使った節税を抑制し、取得5年以内は時価評価へ見直し

- 一棟物・区分所有と異なり、不動産小口化商品は取得時期を問わず恒常的に時価評価へ移行

- 5年以上前から計画的に取得・保有していれば従来評価が維持されるため、早期の相続税対策が一層重要に

2026年度(令和8年度)の税制改正大綱が公表されました。

毎年末に与党が取りまとめる税制改正大綱は、翌年度の税制の方向性を示す「設計図」であり、個人の所得税・相続税対策から、企業の投資計画・人件費戦略にまで大きな影響を与えます。とくに今回は資産課税において、貸付用不動産を使った相続税対策や不動産小口化商品の評価見直しなど、資産家やオーナー経営者に直接響く改正が盛り込まれている点が大きな特徴です。

この記事では、次のポイントを中心に、専門用語をかみ砕きながら整理して解説します。

- 貸付用不動産・不動産小口化商品の評価見直しの具体的な内容とその影響

- 相続対策を検討している方が「いつまでに何をすべきか」

「まずは大枠をざっくり把握したい方」から「具体的な相続税・不動産対策への影響を知りたい方」まで、2026年度の税制改正大綱を一通りキャッチアップできる構成になっています。

なお、VSG相続税理士法人では、相続税申告に関する初回相談を無料で承っています。

今回の税制改正大綱を読み、「うちの相続対策にどんな影響がありそうか」と気になる点があれば、ぜひお気軽にお問い合わせください。

目次

2026年度税制改正大綱のポイント|貸付用不動産を使った節税スキームに厳しいメス

貸付用不動産を利用した相続税・贈与税の節税スキームに対して、2026年度税制改正大綱では本格的な見直しが行われることになりました。相続の直前に多額の借入れで不動産を取得し、評価減をフルに活用することで、実態に比べて過度に課税価格を圧縮していたケースが問題視された形です。

令和9年1月1日以後、被相続人等が相続開始(または贈与)前5年以内に対価を伴う取引により取得または新築をした貸付用不動産については、「課税時期における通常の取引価額に相当する金額」で評価することとされました。「被相続人等が対価を伴う取引により取得した」とありますので、被相続人等が相続や贈与で取得した貸付不動産には適用されないと考えられます。

ここでいう通常の取引価額に相当する金額は、課税上の弊害がない限り、貸付不動産に係る取得価額を基に地価の変動等を考慮して計算した価額の100分の80に相当する金額となります。

課税時期の前後のみ短期間、不動産の形で所有しているだけの取引は、評価額を意図的に抑える租税回避スキームとみなされ、5年という期限内取得の場合、今までの評価方法で評価できなくなります。

経過措置

次のケースについては経過措置が設けられ、従前どおりの評価方法が認められます。

- 通達の発遣日までに、被相続人等が当該改正日の5年前から継続して所有している土地の上に新築をした家屋(同日において建築中のものを含みます)

なぜ貸付用不動産の評価が問題視されたのか

不動産の市場価格(時価)は日々変動しますが、相続税評価のベースとなる路線価の見直しは年に一度、固定資産税評価額は3年に一度の評価替えというように年単位の改訂となっています。そのため、原則として評価額が日々変動する市場価格(時価)を上回らないように設定されています。

さらに、貸付用不動産は「自分では自由に使えない」ため、自用の不動産よりも低く評価するという考え方が取られてきました。

加えて、不動産取得時には多くの場合、金融機関からの借入れを伴います。借入金は相続税の遺産総額から控除できますので、

- 借入による遺産総額の圧縮

- 貸付用不動産としての評価減

という2つの効果を同時に狙い、相続税対策として不動産賃貸業を始めるケースも多く見られます。

相続直前の「駆け込み取得」スキームへの影響

近年とくに目立っていたのが、相続直前に多額の借入れをして不動産を取得するスキームです。典型的な流れは次のとおりです。

- 相続直前に金融機関から多額の借入れを行う

- その資金で相続発生直前に賃貸マンション等の不動産を取得する

- 相続発生時には「貸付用不動産」として評価減を適用する

- 相続後、短期間で不動産を売却して現金化する

このスキームでは、自用でない不動産としての評価減により実際の時価の3割程度まで相続税評価額を下げることができ、さらに当該不動産購入のための借入金で遺産総額を圧縮することができます。相続発生直前直後の短い期間だけ不動産を所有することで多額の相続税負担を逃れることが可能となっており、課税の公平性の観点から大きな問題となっていました。

令和4年の最高裁判決を受けて、いわゆる「マンション通達」により区分所有マンションの評価の適正化が図られましたが、マンション通達の対象は「一室もの(区分所有)」にとどまります。

そのため、一棟所有型の賃貸不動産は通達の適用外となり、依然として課税上の歪みが残っていたことから、今回の改正につながったといえます。

不動産小口化商品の評価も「通常の取引価額」に統一

今回の見直しでは、不動産小口化商品の評価方法も大きく変わります。

不動産小口化商品については、取得時期にかかわらず、課税時期における通常の取引価額に相当する金額で評価することとされました。ここでの通常の取引価額に相当する金額とは、課税上の弊害がない限り、出資者の求めに応じて事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額または定期報告書等に記載された不動産の価格等を参酌して求めた金額です。これらに該当するものがないと認められる場合は、貸付用不動産に準じて評価します。

不動産小口化商品以外の貸付用不動産については、取得から5年を経過すれば、従来の評価方法に戻ることになります。

これに対し、不動産小口化商品は「5年経過後も評価方法は戻らない」ため、より厳しい扱いがなされることになります。

今後の相続税対策は「時間軸」がより重要に

今回の改正は、相続税対策としての不動産活用、とりわけ「相続直前の駆け込みスキーム」や「不動産小口化商品」を利用した節税に大きな影響を与えると考えられます。

一方で、5年以上前から計画的に取得・保有している貸付用不動産については、従来どおりの評価方法が維持されます。

そのため、これからの相続税対策では、次のようなポイントがこれまで以上に重要になります。

- 直前対策ではなく、早い段階からの長期的な資産設計

- 不動産の種類・取得時期・利用形態ごとの評価ルールの整理

- 税理士と連携したシミュレーションや見直しの継続的な実施

すでに不動産小口化商品を取得している場合の対応策としては、相続時精算課税制度での贈与により、現行の評価方法による評価額に固定する方法が考えられます。

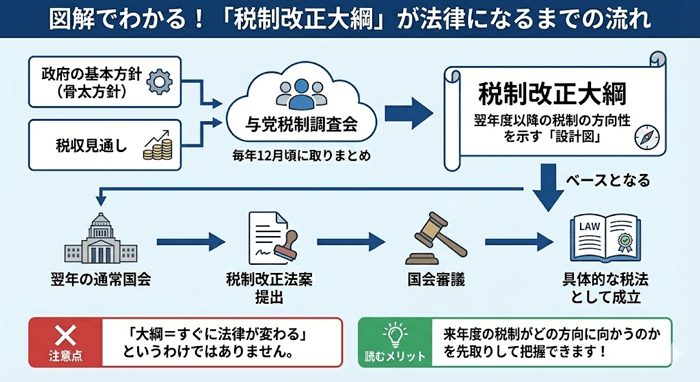

【参考】税制改正大綱とは?いつ・どのように決まるのか

税制改正大綱とは、翌年度以降の税制の方向性を示す「設計図」のような文書です。政府の経済財政運営と改革の基本方針(骨太方針)や税収見通しを踏まえつつ、与党税制調査会が毎年12月頃に取りまとめます。

大綱に記載された内容は、翌年の通常国会に提出される税制改正法案のベースとなり、国会審議を経て具体的な税法として成立します。そのため「大綱=すぐに法律が変わる」というわけではありませんが、これを読むことで、来年度の税制がどの方向に向かうのかを先取りして把握することができます。

なお、記憶に新しい「居住用の区分所有財産の評価(いわゆるマンション通達)」については、2022年12月に公表された令和5年度税制改正大綱において、評価方法の適正化を検討すると明記され、その後、有識者会議での議論と翌年夏のパブリック・コメントを経て、新たな法令解釈通達として公表されました。

今回の貸付用不動産については、令和8年度税制改正大綱に令和9年1月1日以後に相続等で取得をする財産の評価に適用すると書かれています。