記事の要約

- みなし譲渡とは、たとえ無償または著しく低い価額で資産を譲渡した場合でも、税法上は「時価で譲渡したもの」とみなして課税する規定

- みなし譲渡に該当する取引があった場合、ケースに応じて所得税や法人税、消費税の課税対象となる

表面上は譲渡ではない取引なのに、税法上、適切な時価で譲渡したものと「みなされ」て課税される制度のことを「みなし譲渡」といいます。

みなし譲渡に該当する取引があった場合、実際には利益を受け取っていないにもかかわらず納税義務が生じるため、所得税や消費税等の申告漏れに繋がる可能性があるのです。

この記事では、みなし譲渡の基本的な内容、みなし譲渡に関する注意すべきポイントなどについて解説します。

「個人から法人もしくは法人から役員へ資産の贈与や譲渡が行われた場合」、「相続の限定承認がなされた場合」など、みなし譲渡として所得税や消費税の課税対象となるケースも取りあげますので、ぜひ参考になさってください。

目次

みなし譲渡とは

みなし譲渡とは、たとえ無償または著しく低い価額で資産を譲渡した場合でも、税法上は「時価で譲渡したもの」とみなして課税する規定です。

通常の取引では、当事者間で合意された価額をもとに所得税や消費税などが計算されます。

しかし、もし当事者が意図的に時価より低い価額で取引できてしまうと、不当に税負担を免れることが可能になってしまいます。

このような抜け道を防ぐために「みなし譲渡」という制度が設けられており、一定の条件下では「時価で譲渡したもの」として税金が計算されます。

ここからは、みなし譲渡の概要について、より深堀りする形で解説していきます。

- みなし譲渡では所得税と法人税と消費税がかかる

- 個人から個人への贈与や譲渡はみなし譲渡ではない

みなし譲渡では所得税と法人税と消費税がかかる

みなし譲渡に該当する場合、「所得税」と「法人税」と「消費税」に注意が必要です。

まず、所得税法において「個人から法人への無償または著しく低い価額による資産の譲渡」や「限定承認による遺産相続」は、みなし譲渡として、資産を譲渡した個人に所得税が課税されます。

みなし譲渡として課税される所得は、「譲渡所得」です。実際の取引金額ではなく「時価」を譲渡価額として、以下の計算式により算出されます。

譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除額

一方、消費税法において「個人事業者の自家消費」と「法人がその役員に対して行う資産の贈与および著しく低い金額による譲渡」は、その時価を対価の額とみなして消費税が課税されます。

みなし譲渡に該当する場合、資産を受け取った法人側に「法人税」がかかる

個人が法人に対して資産を無償または低額で譲渡した場合、資産を受け取った法人側にも対価と時価との差額に対して「法人税」がかかります。

個人から個人への贈与や譲渡はみなし譲渡ではない

個人から個人への無償譲渡や著しく低い価額での譲渡は、「みなし譲渡」の対象にはなりません。このような個人間の取引は「みなし譲渡」ではなく、「みなし贈与」として扱われます。

この場合、資産を譲渡した側には所得税は課税されませんが、資産を受け取った側には、「実質的に贈与と同様の経済的な利益が生じた」として、時価と取得価額の差額に対して贈与税が課税されるのです。

なお、このとき譲渡された資産の取得価額は、元の所有者(贈与者)から新しい所有者(受贈者)へそのまま引き継がれます。

そのため、将来、受贈者がその資産を売却した際には、元の所有者が取得した時からの値上がり益に対して、譲渡所得税が課税されます。

みなし譲渡となる条件

ここからは、みなし譲渡が適用される条件について、以下のケースごとに解説いたします。

- 個人から法人への贈与(遺贈)や低額譲渡

- 法人から役員への贈与や低額譲渡

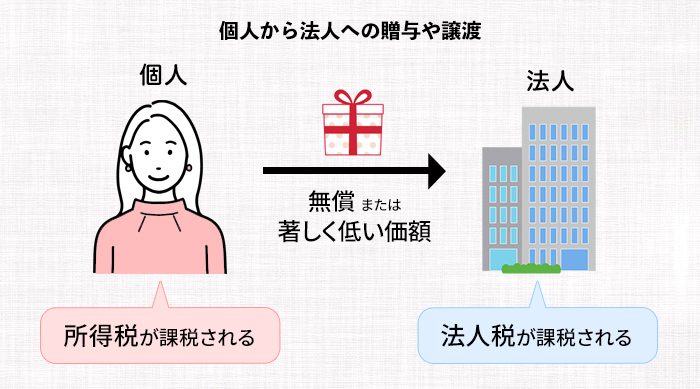

個人から法人への贈与(遺贈)や低額譲渡

個人から法人へ、資産を無償または著しく低い価額で譲渡した場合、その取引は「みなし譲渡」に該当します。

この場合、譲渡した個人には、その資産の値上がり益に対して所得税が課税され、資産を受け取った法人には、支払った対価と時価との差額に対して法人税が課税されます。

法人はゴーイングコンサーン(将来に渡り事業を継続していく前提)であることから、無償で譲渡された資産を永遠に保有することで、資産の値上がり益に対して課税の機会を得られない可能性があります。

また、個人が所有していた期間の値上がり益に所得税ではなく法人税を課税するのは不合理であることから、「所得税の体系から法人税の体系へと異動する時点で課税しておこう」とするのがみなし譲渡課税です。

法人税では、資産を無償でもらうと利得したとして受贈益を認識します。

加えて、遺言によって財産を特定の法人や団体へ寄付する「遺贈」も、個人から法人への財産移転であるため、「みなし譲渡」の対象となります。

法人へ遺贈寄付した場合は原則としてその法人に対し、法人税が課されます。(公益法人や認定NPO法人など一定の要件を満たす非営利型法人は、法人税が非課税扱いとなるケースもあります)

なお、国や地方公共団体、一定の要件を満たした公益法人等の場合は「遺贈がなかったもの」とみなされ、課税はされません。

- 【注意点1】法人へ「特定遺贈」の形で不動産や株式を寄付した場合

- 【注意点2】法人へ「包括遺贈」した場合

【注意点1】法人へ「特定遺贈」の形で不動産や株式を寄付した場合

法人へ不動産や株式などを「特定遺贈」する場合、被相続人の譲渡所得税の申告・納税義務は、法定相続人が負うことになります。

相続人がいない場合

そのため、法定相続人からすると「相続財産を受け取っていないのに、準確定申告や納税をしなければならない」という状態になり、不満やトラブルの原因となり得ます。

こうしたトラブルを避けるには、「生前のうちに不動産などを売却して現金化し、その現金を遺贈する」という対策が有効です。現金での遺贈であれば、この譲渡所得税はかかりません。

【注意点2】法人へ「包括遺贈」した場合

法人に対して「包括遺贈」をすると、その法人は相続人と同一の権利義務を持ちます。

したがって、遺産の中に値上がり益のある不動産などが含まれている場合、法人は被相続人の譲渡所得税について、準確定申告と納税義務も負うことになります。

加えて、包括受遺者は借金などのマイナスの財産も指定された割合に応じて引き継ぐことから、法人側に大きな負担をかける可能性もあるのです。

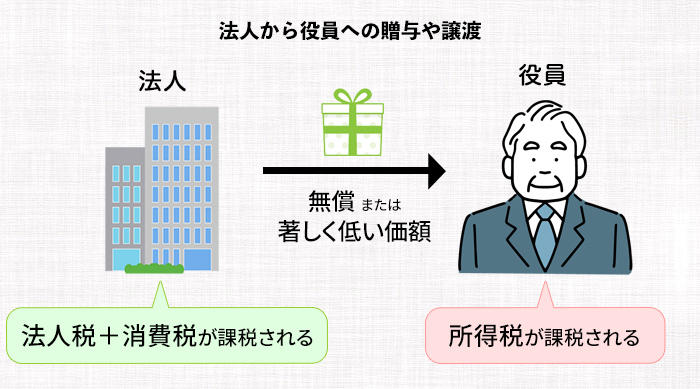

法人から役員への贈与や譲渡

法人が、所属する役員に対して無償で資産を贈与したり、もしくは著しく低い価額で資産を譲渡したりした場合も、「みなし譲渡」に該当します。

この場合、役員は「会社から経済的な利益を受けた」とみなされ、その利益分は役員賞与として、所得税の課税対象となります。

一方、法人側では、この役員賞与は原則として法人税法上の損金として認められません。その金額分だけ法人の所得が増えることになり、結果として法人税の負担も増加します。

さらに、この取引は税法上「事業としての資産の譲渡」とみなされるため、法人側には、「時価に相当する金額を対価の額」として計算された消費税も課税されます。

みなし譲渡として所得税の課税対象となるケース

みなし譲渡として所得税が課税されるのは、主に以下の2つのケースです。

- 個人から法人へ無償か著しく低い価額で譲渡した場合

- 限定承認を適用して遺産を相続した場合

ここからは、それぞれのケースについて詳しく解説します。

個人から法人へ無償か著しく低い価額で譲渡した場合

個人から法人へ無償もしくは著しく低い価額(時価の50%未満)で資産を譲渡(贈与)した場合、「時価で譲渡した」として、税法上は「みなし譲渡」が適用されます。

そのため、譲渡所得の計算では、実際の取引価額ではなく「時価」が収入金額とされるのです。

たとえ無償で譲渡(贈与)した場合でも、時価が取得費を上回っていれば、その値上がり益に対して譲渡所得税が課税されます。

下記の事例で、譲渡所得税を確認してみましょう。

事例

個人Aが800万円で土地を取得し、時価1,500万円のときに、法人Bに600万円で土地を譲渡した場合

個人Aには、1,500万円-800万円=700万円に譲渡所得税が課税される。

個人Aが800万円で取得した土地を法人Bに600万円で譲渡したとしても、個人Aは実際の譲渡価額の600万円ではなく、時価の1,500万円で譲渡したとして、1,500万円-800万円=700万円に譲渡所得税がかかります。

法人Bは1,500万円ー600万円=900万円の受贈益を認識します。

限定承認を適用して遺産を相続した場合

限定承認とは、被相続人のプラスの資産の範囲内で被相続人の借金を弁済し、そのうえで財産が残った場合は、それを相続する制度のことです。

限定承認によって遺産を相続した場合、税法上は「被相続人から相続人へ、相続開始時の時価で資産が譲渡された」とみなされ、その遺産に含み益があれば所得税がかかります。

この場合、相続人は被相続人の所得税の納税義務を承継するため、「相続の開始があったことを知った日の翌日から4カ月以内」に準確定申告を行わなければなりません。

ポイント

みなし譲渡により発生した所得税は、被相続人の債務として扱われます。

そのため、被相続人の借金と所得税を合わせた債務の合計額が遺産額を上回る場合、相続財産を超える部分の納税義務を相続人が承継することはありません。

下記の事例で、譲渡所得税を確認してみましょう。

事例

(被相続人Aが亡くなり、Bが限定承認で相続)

被相続人Aは生前に900万円で購入し、相続時に時価1,600万円になった土地をBが相続した場合

被相続人Aには、1,600万円-900万円=700万円に譲渡所得税が課税される。

被相続人Aが生前に900万円で購入した土地は、Bが限定承認した相続時に時価1,600万円になっているため、被相続人Aには1,600万円-900万円=700万円の譲渡益に譲渡所得税がかかります。

譲渡所得税は被相続人Aにかかりますが、被相続人Aは亡くなっているため、Bは被相続人Aの納税義務を承継します。

みなし譲渡として消費税の課税対象となるケース

事業者が事業として資産の譲渡などを行い、対価を受け取った取引には、原則として消費税が課税されます。

そのため、資産の贈与や自家消費の場合、事業者は対価を受け取っていないことから、本来であれば消費税の課税対象とはなりません。

しかし、仮にこれらの取引が常に非課税となると、法人が購入した資産を役員に贈与することで、「役員は実質的に消費税を負担せずに資産を手に入れられる」という不公平が生じます。

このような消費税逃れを防ぐため、以下のケースではみなし譲渡として、時価で取引が行われたものとみなして消費税が課税されます。

- 法人から役員へ無償または著しく低い価額で譲渡した場合

- 個人事業主が事業用資産を自家消費した場合

法人から役員へ無償または著しく低い価額で譲渡した場合

法人がその役員に対して資産を無償で贈与したり、著しく低い価額で譲渡したりした場合は、税法上「事業としての譲渡」とみなされ、消費税の課税対象となります。

この「著しく低い価額」とは、譲渡した資産が棚卸資産の場合は、「資産の仕入金額未満の価額かつ通常の販売価額の50%未満の価額」、棚卸資産以外の場合は「譲渡した時の時価の50%未満の価額」を指します。

法人から役員への譲渡がみなし譲渡に該当する場合、消費税の課税標準額(売上とみなす金額)は、次のとおりです。

- 譲渡した資産が棚卸資産である場合

「棚卸資産の仕入価額」もしくは「通常の販売価額のおおむね50パーセントに相当する金額」のうち、高い方の価額 - 譲渡した資産が棚卸資産以外の資産である場合

譲渡した時の時価に相当する金額

- 譲渡した資産が棚卸資産である場合

原則として、譲渡した時の時価に相当する金額

ただし、譲渡金額が「棚卸資産の仕入金額以上の金額」かつ「通常の販売価額の50%に相当する金額以上の額」の場合、「著しく低い金額による譲渡」には該当しないものとして取り扱われ、実際に受け取った対価の額が課税標準となります。 - 譲渡した資産が棚卸資産以外の資産である場合

譲渡した時の時価に相当する金額

個人事業主が事業用資産を自家消費した場合

個人事業主の「自家消費」とは、事業のために使用していた資産を、プライベートのために消費または使用することです。

個人事業主が自家消費をした場合、「事業用の資産を個人に譲渡した」とみなされ、消費税の課税対象となります。

この自家消費に当てはまるのは、事業用不動産や車両などの高額な資産の譲渡だけではありません。たとえばパソコンなどの備品を新しく買い替えた際に古い備品を個人で使う場合も、この「自家消費」としてみなし譲渡に該当します。

個人事業主が事業用資産を自家消費した場合、消費税の計算の基礎となる課税標準額は、次のとおりです。

- 棚卸資産を自家消費した場合

その資産の仕入価額と、通常の販売価額のおおむね50%に相当する金額の、いずれか大きい金額 - 棚卸資産以外の資産を自家消費した場合

自家消費した時の時価に相当する金額

みなし譲渡の対応に困ったら税理士に相談しよう

この記事では、みなし譲渡となる条件、所得税や消費税の課税対象となるケースなどを解説しました。

みなし譲渡に該当する場合、手元にお金が入ってきていないにもかかわらず納税義務が生じるため、納税義務者自身が「課税対象である」という認識を持ちにくく、意図せず申告漏れにつながりやすいです。

みなし譲渡の問題について、どのように対応すべきかお困りの場合には、相続を専門とする税理士へのご相談をおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。