この記事でわかること

- 家庭用財産がどのような制度か

- 家庭用財産の相続税評価額の算定方法

- 申告書への記載方法

「亡くなった人の持ち物を相続したけれど、どのように申告すればいいの?」

亡くなった人の家具家電、自動車などの持ち物は、「家庭用財産」として相続税の対象になります。

ただし、全てを詳細に申告する必要はありません。相続税評価額が5万円以下の財産は、一括して申告できます。

一方、5万円を超える高額な財産は、個別評価が必要です。

この記事では、家庭用財産の範囲や評価方法、相続申告時の書類の記載方法まで詳しく紹介します。

目次

家庭用財産とは

「家庭用財産」とは、家庭にある一般動産(財産)のことです。「家財道具」「家財一式」「家庭用動産」とも言われます。

家庭用財産には、家具家電、衣類、楽器、車、スポーツ用品、カメラや骨董品など、さまざまなものが含まれます。

相続財産の計算においては、非課税とされているもの以外、被相続人(亡くなった人)の持ち物全てを含めます。

すなわち、家庭用財産も相続税の課税対象です。

相続財産は相続開始時、つまり被相続人が死亡した日の時価で評価額を算定し、期限までに申告します。

また原則として、相続財産は1つずつ価格を確認・計算し、相続税申告書に記入しなければなりません。

しかし、家庭用財産に該当する動産は非常に多く、数えだしたらキリがありません。相続税の申告期限に間に合わせることも大変でしょう。

それでは、家庭用財産はどのように算定し、申告すればいいのでしょうか。

家庭用財産の相続税評価額の算定方法

家庭用財産は、原則として「売買実例価額」や「精通者意見価格等」を参考に評価します。

売買実例価額とは実際に中古市場で取引されている価格のこと、精通者意見価格とは専門家による鑑定価格のことです。

財産評価基本通達129(一般動産の評価)

原則として、売買実例価額、精通者意見価格等を参酌して評価する。

一般動産の価額は、原則として、売買実例価額、精通者意見価格等を参酌して評価する。ただし、売買実例価額、精通者意見価格等が明らかでない動産については、その動産と同種及び同規格の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数は1年とする。)の償却費の額の合計額又は減価の額を控除した金額によって評価する。(昭41直資3-19・平20課評2-5外改正)引用元 国税庁

従来、金や宝石類、車両といった相続財産は「再調達価額」で評価していました。しかし、インターネットの普及により「この相続財産を売った場合はいくらになるか」という情報を納税者が簡単に得られるようになったことから、現在では「売買実例価額」や「精通者意見価格等」を参考に評価しています。

一方、テーブルや家電製品といった中古価格がはっきりせず評価が難しい家庭用財産は、相続発生時における同じ種類・同じ規格の新品小売価格を基準に、取得からの経過年数に応じて価値が下がる分を差し引いた金額で評価します。この価値の減価分は、定率法で求めます。

5万円以下の財産は「家財一式」としてまとめて評価する

被相続人の持ち物には、使いかけや年数の経過により、価格が下がったものが数多くあります。また、全ての持ち物を細かく調べるのは困難なこともあります。

そのため評価額が5万円以下と判断できる財産は、まとめて「家庭用財産一式」「家財道具一式」として評価・申告することができます。

例えば発売から年数が経過したパソコンやスマートフォン・家電製品は、5万円以下の評価額になることが多いです。また、価格が5万円以下と判断できる洋服やバッグ、着物などの衣類も同様に「家庭用財産一式」として評価できます。

財産評価基本通達128(評価単位)

動産(暖房装置、冷房装置、昇降装置、昇降設備、電気設備、給排水設備、消火設備、浴そう設備等で92≪附属設備等の評価≫の(1)から(3)まで及び132≪評価単位≫から136≪船舶の評価≫までの定めにより評価するものを除き、以下「一般動産」という。)の価額は、原則として、1個又は1組ごとに評価する。ただし、家庭用動産、農耕用動産、旅館用動産等で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができる。(平20課評2-5外改正)

- ※

- 太字筆者

引用元 国税庁

5万円超の財産は個別に評価が必要

被相続人が亡くなる直前に取得した新しい持ち物については、価格が5万円を超える可能性もあります。あるいは高級ブランドの商品や、プレミア価格のついている商品は、評価額が5万円を超えるかもしれません。

評価額が5万円を超える相続財産の場合は、相続発生時における売買実例価額(中古市場での売買価格)や精通者意見価格等(専門業者の買取価格)を参考に、個別に価格を評価します。

なお、無料で買取価格の見積もりをする専門業者の場合は「買い取ること」が前提になっています。そのため、低い評価額が提示されることがありますので注意が必要です。

また、相続財産を正しく評価するために、得意ジャンルがあり信頼のおける買取業者や鑑定士に依頼しましょう。

個別に評価する家庭用財産の相続税評価額の算定方法

5万円以下の相続財産はひとまとめにして価額を算定することができますが、評価額が5万円を超える相続財産の場合、具体的にはどのように算定するのでしょうか。

ここからは「車」や「貴金属」など、相続財産別の評価額の算定方法について紹介します。

車の評価方法

自動車やバイクなどの車両の相続税評価額は、主に以下の方法で算定することができます。

(1)中古車買取業者の買取価格相場をもとにする

車両は中古市場が浸透していることもあり、納税者自身でも価格を調べやすい相続財産です。

そのため、自身で中古車買取業者のサイトから買取価格相場を調べ、相続税評価額を算定する方法が一般的です。

自動車検査証の記載されている年式やメーカーなどの情報をもとに、下取り価格を調べ、相続税評価額とします。

(2)中古車買取業者の査定価格をもとにする

買取価格相場は、一般的な状態やスペックをもとにした目安の価格です。

車両のボディに傷やへこみがある場合は、相場価格よりも実際の価格が低くなり、相続税評価額が下がる可能性があります。また、オプションが付いていたり大幅な改造が施されていたりする場合も、買取価格相場では正しい相続税評価額が算定できないことがあります。

そのため、個別具体的な特徴のある車両は、ディーラーや中古車買取業者の査定をもとに、相続税評価額を算定する方法がよいでしょう。

なお、買取業者が車両の査定書を発行することはほとんどありません。買取業者には査定書の発行義務がないことや、自社の査定額が競合他社と比較されることを避ける傾向にあるためです。もし査定書が必要な場合は、JAAI(一般財団法人日本自動車査定協会)に依頼し、手数料を支払ったうえで公的な査定書を発行してもらう方法があります。

(3)売却代金をもとにする

相続後に車を使用せず、中古車買取業者に売却する場合は、実際の売却代金をもとに相続税評価額を算定することもできます。

売却代金が相続財産の評価額となるため、分かりやすく信頼のおける評価方法と言えるでしょう。

(4)減価償却を用いる

一般的な市場で流通していない車両の場合は、市場価格等が不明なこともあります。

中古車買取価格や査定額が計算できない場合は、減価償却によって相続開始時点の時価を調べ、算定することができます。

同一の車種・型式である車両の新品小売価格から減価償却費を差し引いた金額をもとに相続税評価額を算出する方法です(詳細は後述「その他財産の評価方法」を参照)。

貴金属の評価方法

金やプラチナ・宝石などの貴金属も、車両と同様に売買実例価額や精通者意見価格を調べます。

(1)貴金属買取業者のサイトや相場検索サイトで、買取価格相場を調べる

貴金属買取業者の多くは、買取価格相場を自身のウェブサイトで公開しています。また、相場検索サイトを利用したり、オークション市場の落札価格を参考にしたりすることで、買取価格の目安を調べることができます。

各ウェブサイトに掲載されている買取価格をもとに、相続税評価額を算定することができます。

(2)質屋や買取業者の査定価格をもとにする

質屋や貴金属買取業者の査定価格を、相続税評価額とすることができます。

なお、買取業者によって査定価格が異なる場合もあります。複数の業者に査定を依頼したほうが、より正確な買取価格相場を算定できるでしょう。

(3)購入店に買取価格を問い合わせる

一般的に、貴金属の販売店では過去の販売履歴や市場価格などを把握しています。

そのため、貴金属を購入した店舗に問い合わせると、購入時の価格や現在の市場価格のほか、相続発生時の買取価格を教えてもらえる場合があります。

なお、購入店で実際に買い取ってもらえる場合は、その売却価格を相続税評価額とすることもできます。

また店舗によっては、宝石鑑定士が常駐していることもあります。宝石鑑定士は宝石の真贋を鑑別したり品質を鑑定したりすることができます。鑑定料は有料ですが、プロである宝石鑑定士に鑑定をしてもらうことで、より正確な相続税評価額を算定することができます。

骨董品の評価方法

書画や美術品、骨董品も、車両、貴金属と同様に売買実例価額、精通者意見価格等で評価額を算定します。

低額の美術品や骨董品であれば「家庭用財産一式」として算定できますが、中には1点数百万円で取引されるような品もありますので、より正確な資産価値を確認しておきましょう。

(1)オークションの落札価格を調べる

美術品によっては、過去にも同様の美術品や同じ作家の作品が流通・売買されているものがあります。

その場合は、同様作品の販売価格や公開オークションの落札価格から、相続税評価額を算出することができます。

(2)画商・美術商に査定を依頼する

同じ作家の作品であっても、作品の保存状態や年代、価値、そして需給バランスによって価格は大きく変わります。また、美術品市場は経済情勢やトレンドに左右されやすく、作家の知名度や評価が高まると、市場価格も急に上がることがあります。

他にも、市場に出回らない希少な作品や骨董品の場合は、市場価格を調べることが難しい場合があります。

そのような場合は、画商や美術商に買取価格を査定してもらう方法があります。査定を依頼する際は、作品を購入した画廊を通したり、創業年数や販売実績を確認して信頼できる買取業者に依頼したりするとよいでしょう。

(3)専門の鑑定士に鑑定を依頼する

被相続人が収集家であったり、生前に「この骨董品は高額だ」と言っていたりしたものの、その作品が本当に高価なのか、そもそも本物なのか、判断がつきかねることもあります。

真贋が分からない場合は、専門家に鑑定をしてもらった上で評価額を算出する方法があります。

自身で市場価格を調べた結果、誤った評価額で相続税を申告しており税務調査で指摘を受けるケースも考えられます。明らかに高価な作品だと判断した場合は、鑑定を依頼するとよいでしょう。

ただし、鑑定にかかる費用は相続人が負担します。鑑定書の発行代のほか、鑑定士の出張料や交通費がかかることがあります。また高価だと思っていた作品が思いのほか低い評価額であったり、本物だと信じていた作品が贋作だったりした場合は、作品の評価額より鑑定料のほうが高くなることもあります。

鑑定を依頼する前には作品の市場価値のほか、鑑定にかかる費用も確認しましょう。

その他財産の評価方法

「車の評価方法」でも触れましたが、売買実例価額や精通者意見価格等が分からない場合は、減価償却を用いて相続税評価額を算定することができます。

「相続財産と同種および同規格の新品商品の小売価額」から「製造時から相続開始時までの減価償却費」を差し引いた金額をもとに相続税評価額を算定します。

償却費は、財務省例の別表に規定する耐用年数により、定率法で計算します。

計算式

財産評価基本通達130(償却費の額の計算)

前項のただし書の償却費の額を計算する場合における耐用年数等については、次に掲げるところによる。(昭41直資3-19・平20課評2-5外改正)

(1)耐用年数

耐用年数は、耐用年数省令に規定する耐用年数による。

(2)償却方法

償却方法は、定率法による。引用元 国税庁

例えば、テレビの法定耐用年数は5年、洗濯機は6年です。一般的家庭の器具・備品は、最も法定耐用年数の長いものでも15年です。

さらに、償却費の計算期間は、購入時ではなく「その動産の製造の時」からです。被相続人が亡くなる直前に買い替えた商品でない限りは、法定耐用年数を超えてしまっているものが多いでしょう。

なお、法定耐用年数を超えて使用している家庭用財産の評価額は1円です。

申告書への記載方法

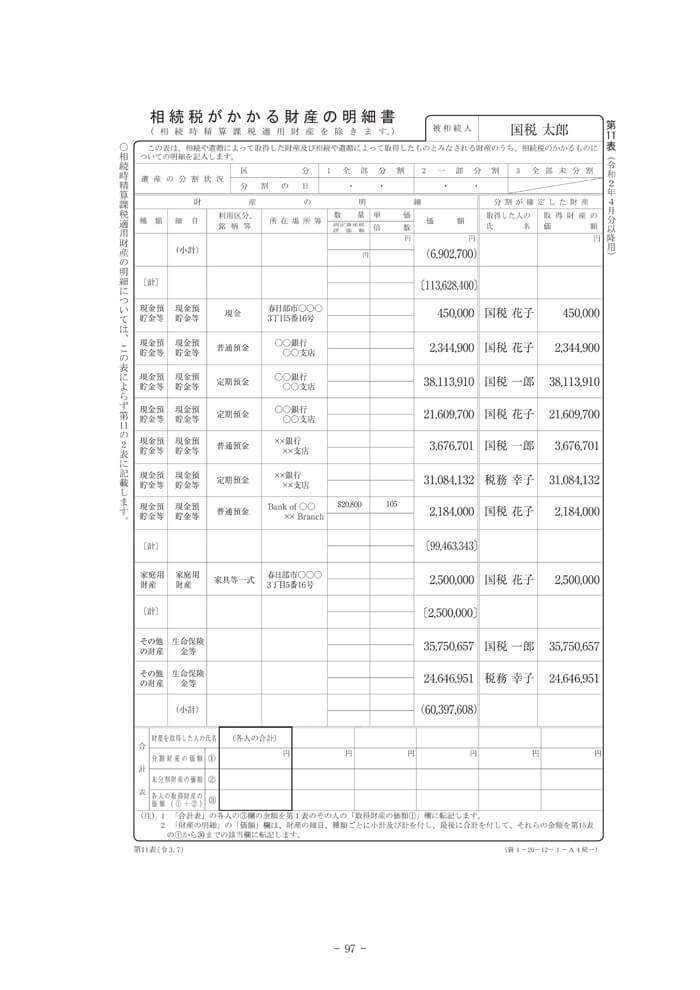

相続税を申告する際は、申告書と併せて『相続税がかかる財産の明細書』を提出します。

古い家電など、相続税評価額が5万円以下の家庭用財産は「家庭用財産 家具等一式」とひとまとめにして記載します。

明細書に記載する金額の目安としては、一般的な家庭であれば10万円前後とするケースが多く、ある程度資産のある家庭では、30万円〜50万円程度と記載するのが一般的です。

相続税の申告書の記載例

引用元 国税庁

相続財産の評価で迷った場合は税理士に相談しよう

相続税の申告をする際には、故人が好きだったものを思い出してみてください。

高級時計や美術品などのコレクターであった場合は、高額の相続財産が含まれている可能性もあります。

一般的に「家庭用財産一式」として計上する額は10~50万円程度ですが、高額な家庭用財産の記載が漏れていたり、相続税評価額を誤って申告したりした場合は、税務調査で指摘されることがあります。

税務署から指摘を受けた場合、過少申告加算税などの追徴課税が課せられる可能性もあります。

車や貴金属、骨董品などの相続財産は、買取価格相場を調べる・専門の買取業者に査定を依頼するなどして、適切な相続税評価額を算定しましょう。

もし、ご家庭の家庭用財産をいくらで計上したらよいか分からない場合は、相続専門の税理士に相談してみましょう。

たくさんの事例を踏まえて、適切なアドバイスをしてもらえます。